Europejskie i amerykańskie spółki obronne informują o kolejnych zamówieniach, które pokazują utrzymujący się popyt na sprzęt wojskowy. Po wielu miesiącach uporczywych spadków, może być to pretekst, na który czekał rynek, by skonsolidować się i wrócić do wzrostów na fali rekordowych nakładów na zbrojenia.

Europa

Największą pojedynczą informacją z Europy jest kontrakt Saaba ze szwedzką agencją FMV na 16 myśliwców Gripen E przeznaczonych dla Ukrainy. Wartość umowy wynosi ok. 24,6 mld SEK, a zamówienie ma zostać zaksięgowane w trzecim kwartale 2026 roku. Dostawy zaplanowano na lata 2029–2030, a pakiet obejmuje nie tylko same samoloty, ale także części zamienne oraz powiązane wyposażenie. Akcje spółki zyskują ponad 3%.

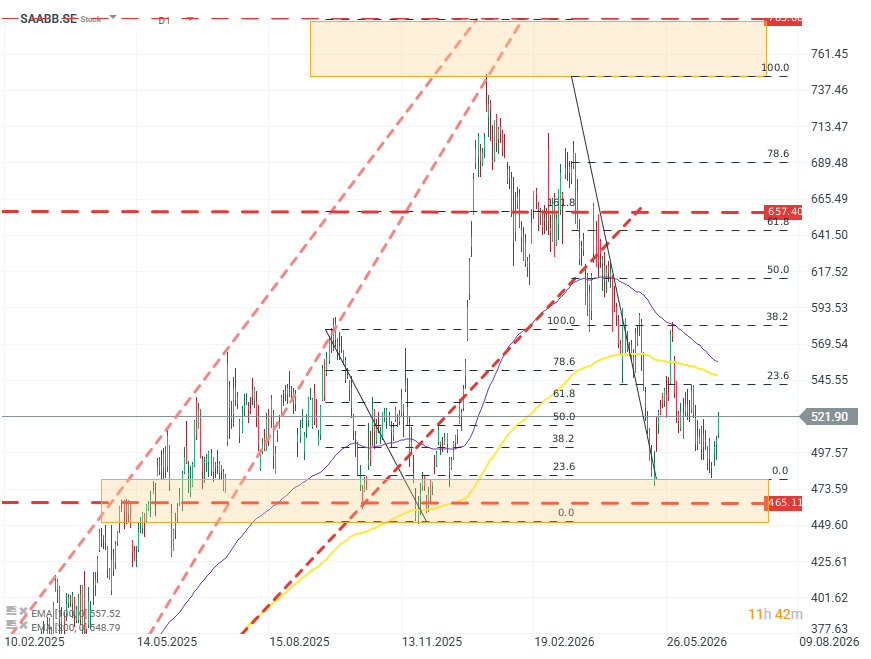

SAABB.SE (D1

Po dwóch falach potężnych wzrostów, które wyniosły kurs z poziomu ~165 SEK do ~750 SEK, kurs dokonał silnego cofnięcia się i obecnie wszedł w fazę konsolidacji w okolicy 500 SEK. Zatrzymanie się powyżej dolnego ograniczenia strefy oporu w okolicy 465 SEK może wskazywać na kupujących chcących odzyskać inicjatywę i wyprowadzić kurs przynajmniej powyżej 600 SEK. Kluczowym do obserwacji pozostaje zachowanie średnich EMA 100/200, gdzie istnieje ryzyko tzw. „Krzyża Śmierci”. Źródło: xStation5

Równolegle Rheinmetall poinformował o zamówieniu z Ukrainy na pociski artyleryjskie oraz ładunki miotające. Wartość kontraktu określono jako “wysokie dziesiątki milionów euro”, a realizacja ma zakończyć się w pierwszym kwartale 2027 roku. Produkcja już ruszyła w zakładach spółki w Hiszpanii. Akcje koncernu zyskują ponad 4%.

Segment spółek obronnych stoi również w obliczu zbliżającego się IPO spółki KNDS. Producent m.in. czołgów Leopard 2 ma zadebiutować na paryskiej giełdzie w ciągu kilku miesięcy. Będzie to istotny test sentymentu dla inwestorów spółek zbrojeniowych, lub, potencjalne wsparcie.

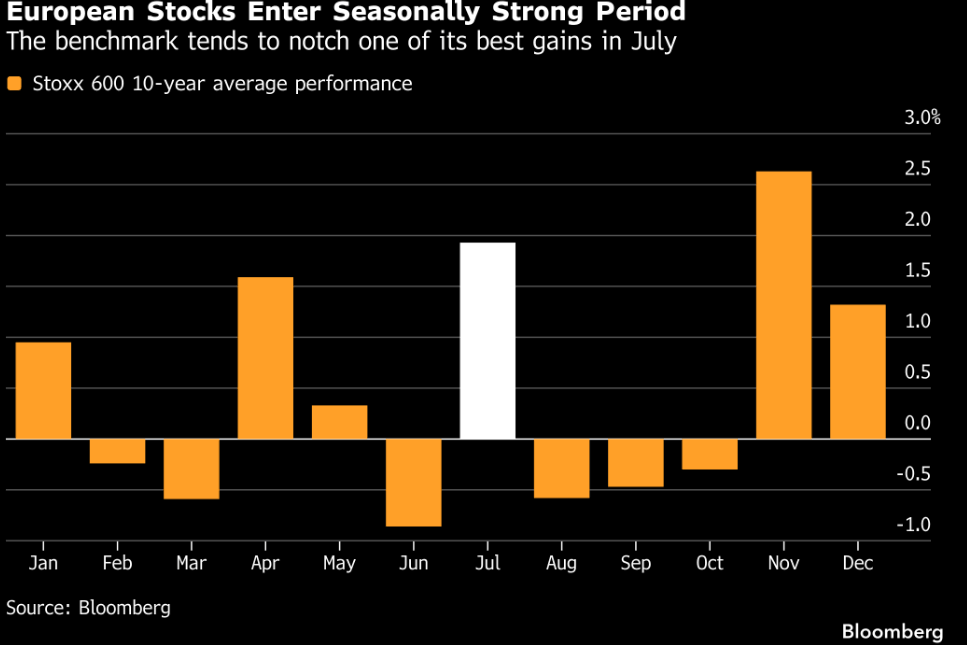

W kontekście szerszego rynku europejskiego, warto pamiętać, że okres lipca jest historycznie okresem wzrostowym dla akcji w Europie. Źródło: Bloomberg Finance

USA

Po stronie amerykańskiej najważniejszy jest pakiet kontraktów dla Lockheeda Martina o łącznej wartości ponad 3,1 mld USD. Największa część tej kwoty przypada na kontrakt o wartości 2,99 mld USD dotyczący produkcji radarów Sentinel A4 oraz usług inżynieryjnych. Prace mają potrwać do czerwca 2031 roku. Lockheed otrzymał również kontrakt związany z modernizacją hiszpańskich fregat typu Álvaro de Bazán. W notowaniach przedsesyjnych wycena nie wydaje się reagować na informacje, co może wskazywać, że inwestorzy już wcześniej dyskontowali podobny kontrakt.

Northrop Grumman otrzymał trzy kontrakty o łącznej wartości ok. 68 mln USD. Największy z nich, wart 49 mln USD, dotyczy utrzymania programu Joint Tactical Ground Station, w tym wsparcia logistycznego i usług inżynieryjnych. Spółka rośnie w notowaniach przedsesyjnych o ok. 1%.

Boeing otrzymał natomiast kontrakt o wartości 49,5 mln USD na prace związane z kontrolerami dla pocisków manewrujących odpalanych z powietrza. Umowa obejmuje zestawy testowe oraz regenerację kontrolerów potrzebnych do utrzymania systemu ALCM. Zakończenie projektu przewidziano na czerwiec 2033 roku. Ta spółka również nie reaguje w fazie notowań przedsesyjnych, jednak sytuacja ta może zmienić się po otwarciu sesji.

Z perspektywy rynku kapitałowego najważniejszy jest wspólny obraz: sektor obronny nadal korzysta z długiego cyklu inwestycji wojskowych. W Europie głównym motorem pozostaje wojna w Ukrainie i odbudowa zdolności NATO, natomiast w Stanach Zjednoczonych widoczna jest ciągłość finansowania programów radarowych, rakietowych i modernizacyjnych - a od niedawna, również oczekiwania wobec uzupełnienia zapasów amunicji zużytych podczas operacji w Iranie.

Nowe kontrakty nie zmieniają natychmiastowo całego obrazu wyników największych firm z tego sektora, ale mogą wzmocnić sentyment rynku który pod względem prognoz oraz wskaźników wycen, wciąż może nie doceniać realnego potencjału wzrostu tych spółek.

Wyzwaniem dla firm będzie jednak wciąż nie tylko utrzymanie napływu zamówień, ale również ich szybka konwersja na przychody, utrzymanie marż - przy jednoczesnym zwiększeniu mocy produkcyjnych bez nadmiernego wzrostu kosztów.

Kamil Szczepański

Analityk Rynków Finansowych XTB

Podsumowanie Dnia: Rynek dyskontuje klęskę negocjacji, ceny ropy i gazu szybują

Wyniki Berkshire Hathaway: Co raporty funduszu mówią o kierunku dla rynku?

Komentarz Giełdowy: Microsoft w końcu rusza z własnym chipem AI. Czy to koniec eldorado Nvidii?

US OPEN: Rynek stoi w miejscu, rosną obawy o dług i cieśninę Ormuz.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.