Globalny rynek pszenicy wchodzi w kluczowy moment, a kontrakt na pszenicę notowaną na CBOT (WHEAT) próbuje utrzymać trend wzrostowy. Produkcja może spaść w tym roku, ale jednocześnie pojawiają się sygnały, że pogoda może częściowo odwrócić negatywny trend. Notowania reagują na mieszankę czynników: od warunków atmosferycznych po zmiany w handlu międzynarodowym.

- Wpływ pogody na ceny: Opady w rejonie Morza Czarnego oraz poprawa warunków w USA chwilowo łagodzą presję wzrostową cen, ale wcześniejsze susze nadal wpływają na kondycję upraw.

- Słabsze dane eksportowe z USA: Eksport pozostaje rozczarowujący, co ogranicza potencjał wzrostowy cen, mimo problemów podażowych w innych regionach.

- Rosja i Indie jako kluczowi gracze: Rosja raportuje słabsze zbiory z powodu zimnej pogody, a Indie rozważają import pszenicy, co może wpłynąć na globalne przepływy handlowe.

- Problemy w Argentynie: Spadek areału zasiewów i wysokie koszty produkcji ograniczają potencjał podaży z Ameryki Południowej.

- Sytuacja w USA mieszana: Z jednej strony poprawa warunków pogodowych, z drugiej wcześniejsze straty plonów i oznaki słabszego popytu eksportowego.

- Rynek technicznie w trendzie bocznym: Notowania poruszają się w szerokim zakresie, a brak wyraźnego wybicia sugeruje niepewność co do dalszego kierunku.

Źródło: xStation5

Co mówi raport Commitment of Traders?

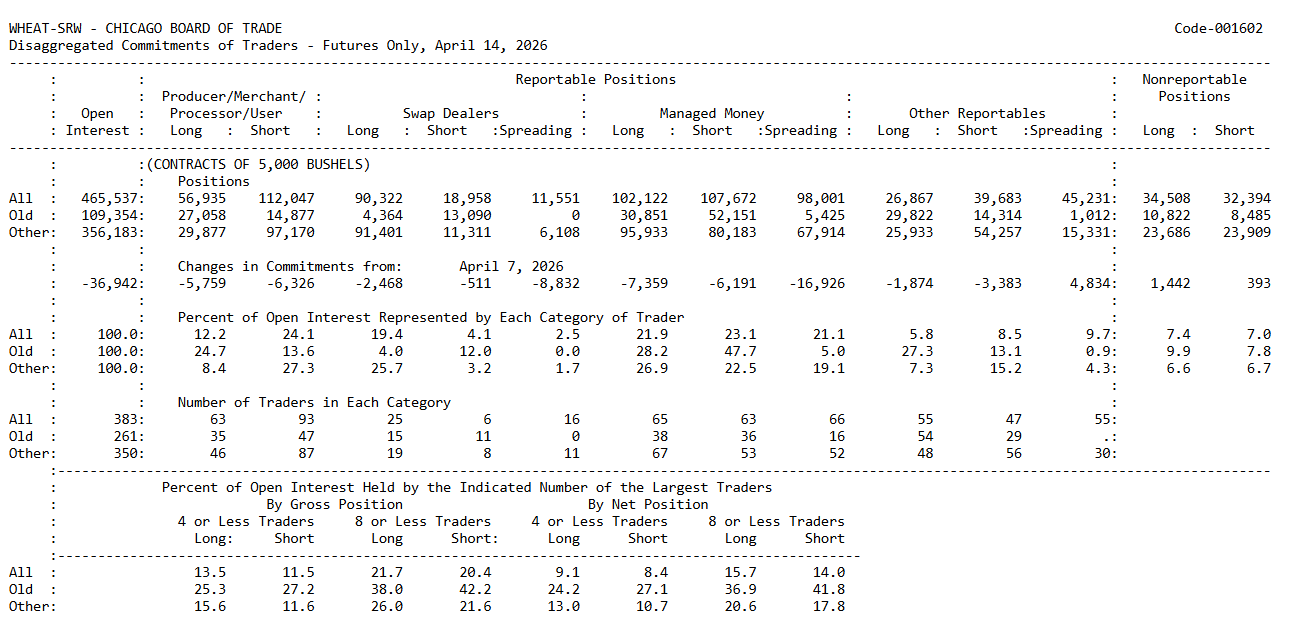

Chcąc odpowiedzieć na pozostawione powyżej bez odpowiedzi pytanie " Co dalej " z rynkiem pszenicy, możemy zajrzeć wgłąb pozycjonowania dużych traderów i hedgujących dostawy. Najważniejszy wniosek jest taki, że zarówno commercials (producenci, fizyczni członkowie rynku pszenicy) jak i managed money (duzi spekulancie) są po stronie short, ale robią to z zupełnie innych powodów. Commercials (producenci / merchandiserzy / przetwórcy) utrzymują dużą pozycję krótką nett (net short), co jest typowe dla rynku zbóż, bo zabezpieczają przyszłą sprzedaż fizycznego towaru. Managed money również jest net short, ale tylko nieznacznie. To istotne, bo pokazuje, że fundusze nie mają dziś mocnego przekonania do trwałego ruchu wzrostowego, nawet jeśli rynek ma potencjalne ryzyka pogodowe.

Pozycjonowanie commercials: nadal wyraźnie defensywne

- Commercials mają 56 935 kontraktów long i 112 047 short, co daje net short około 55 112 kontraktów.

- To bardzo wyraźna przewaga pozycji krótkich i klasyczny sygnał, że hedgerzy nadal wykorzystują rynek głównie do sprzedażowego zabezpieczenia ekspozycji fizycznej.

- Innymi słowy: producenci i podmioty z łańcucha dostaw nie zachowują się tak, jakby obawiali się gwałtownego, trwałego wybicia cen w górę. Gdyby ryzyko silnego rajdu było przez nich oceniane jako bardzo wysokie, ich short hedge zwykle nie wyglądałby aż tak ciężko.

Managed money: lekki net short, ale bez agresji

- Managed money ma 102 122 kontrakty long i 107 672 short, czyli net short około 5 550 kontraktów.

- To pozycjonowanie jest dużo bardziej neutralne niż u commercials, ale ważne jest to, że fundusze nie są już po stronie long, tylko nadal lekko po stronie spadkowej.

- W praktyce oznacza to, że rynek nie ma dziś klasycznego układu:

commercials short vs. funds long,

tylko raczej układ:

commercials mocno short + funds lekko short. - Taki obraz zwykle sugeruje, że sentyment pozostaje co najmniej ostrożny, a momentami wręcz defensywny.

W porównaniu z poprzednim tygodniem commercials zmniejszyli longi o 5 759 kontraktów i shorty o 6 326 kontraktów. To oznacza, że ich net short lekko się zmniejszył, ale tylko kosmetycznie. Nie ma tu sygnału dużego odwrotu od hedgingu sprzedażowego. Managed money zredukowało longi o 7 359 kontraktów i shorty o 6 191 kontraktów, więc finalnie ich net short lekko się pogłębił. Z tradingowego punktu widzenia to ważne: fundusze nie tylko nie budują świeżej ekspozycji long, ale wręcz szybciej redukują longi niż shorty. To nie jest zachowanie rynku, który przygotowuje się do agresywnego rajdu wzrostowego.

W silnie byczym układzie często widzimy, że commercials są short jako hedgerzy, ale managed money przejmuje inicjatywę po stronie long, licząc na wzrost cen. Tutaj tego nie ma. Fundusze nie chcą wyraźnie kupować rynku mimo potencjalnych argumentów pogodowych i podażowych. To oznacza, że rynek pszenicy nie zbudował jeszcze narracji, która przekonałaby kapitał spekulacyjny do wejścia w większy long trend. Dopóki managed money nie zacznie przechodzić z lekkiego net short do wyraźnego net long, każdy wzrost może być traktowany bardziej jako korekta lub short-covering niż pełnoprawny trend wzrostowy.

- Net short rzędu 5,5 tys. kontraktów przy tej wielkości rynku nie jest pozycją skrajnie agresywną. To raczej sygnał, że fundusze nie mają silnej tezy kierunkowej, ale jednak minimalnie większe zaufanie mają do strony podażowo-spadkowej niż do trwałego odbicia.

- Taka konfiguracja jest często „niebezpieczna” w dwie strony: z jednej strony nie potwierdza trwałego rynku byka, z drugiej strony zostawia przestrzeń do gwałtownego short-coveringu, jeśli pojawi się silny impuls pogodowy lub eksportowy.

- Open interest spadł o 36 942 kontrakty do 465 537, co jest ruchem znaczącym. To sugeruje, że część rynku po prostu zamyka ekspozycję, zamiast budować nowe, zdecydowane pozycje kierunkowe.

- Jeżeli open interest spada, a managed money nie przechodzi w mocny long, to rynek wysyła sygnał: na razie nie ma szerokiego przekonania do większego ruchu wzrostowego. W praktyce to osłabia siłę klasycznego byczego odczytu fundamentalnego.

Ten raport nie daje jeszcze klasycznego byczego sygnału CoT. Największym problemem dla byków jest to, że fundusze nie chcą stanąć wyraźnie przeciwko commercials. Gdyby patrzeć na raport wyłącznie przez pryzmat relacji managed money vs producers, można byłoby zauważyć, że commercials nadal hedgują ciężko, a managed money nie widzi wystarczającego powodu, by ten hedge kontrować mocnym longiem. To oznacza, że rynek pszenicy wciąż pozostaje w fazie, w której fundamentalne ryzyka istnieją, ale nie zostały jeszcze przetłumaczone na silne przekonanie spekulacyjnego kapitału. Dopiero wyraźny zwrot managed money w stronę net long byłby mocniejszym sygnałem, że rynek zaczyna dyskontować realny problem podażowy, a nie tylko lokalne szumy pogodowe

Źródło: CFTC, CoT

Puls GPW: Ostrożny start tygodnia. WIG20 odbija, ale średnie i małe spółki pod presją

Przegląd rynkowy: Energia wraca do łask⚡Inwestorzy boją się nowej eskalacji na Bliskim Wschodzie💥

Wykres dnia: Bitcoin (18.05.2026)

Czego oczekiwać w nowym tygodniu od danych i wyników spółek ❓

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.