Kontrakty terminowe na pszenicę CBOT (WHEAT) spadają dziś poniżej 580 USD po ostatnim wzroście, kiedy zboże nie zdołało wznieść się powyżej psychologicznej strefy oporu 600 USD. Pomimo tego, fundamenty dla wyższych cen pszenicy wydają się być nadal solidne, ze względu na globalne obawy o podaż i popyt, z wysuszonymi glebami w Rosji i na Ukrainie, które zagrażają nasadzeniom pszenicy do zbiorów w 2025 roku.

- Dyrektor moskiewskiego IKAR, uważnie śledzonego przez globalnych traderów zboża, zasygnalizował, że „większość europejskiej Rosji doświadcza ogromnej suszy (...) Rolnicy wahali się przed siewem w kurzu (...) Jeśli europejska część Rosji otrzyma dobre deszcze przed połową października, a pogoda pozostanie ciepła, to »nie jest to jeszcze bardzo niebezpieczne«". Ogromna część gruntów największych eksporterów pszenicy, Ukrainy i Rosji, jest obecnie zbyt sucha, aby zasadzić uprawy, co może spowodować deficyty w 2025 roku.

- Sucha pogoda w Europie Wschodniej sygnalizuje rosnące ryzyko skrócenia okresu siewu pszenicy ozimej. Rynki są również zaniepokojone potencjalną eskalacją konfliktu na Morzu Czarnym, ponieważ wojna ukraińsko-rosyjska jest wciąż daleka od zakończenia, a NATO deklaruje silniejsze wsparcie dla ukraińskiej armii, z potencjałem użycia broni długiego zasięgu ATACMS w głębi Rosji

- Jak na razie pszenica na CBOT znajduje się znacznie poniżej szczytu wojny ukraińsko-rosyjskiej, jednak produkcja na Ukrainie jest o jedną trzecią niższa niż przed wojną, a zbiory w Rosji spadły o 10% r/r po suszy. Krótkoterminowe opady deszczu nie wystarczą, aby poprawić wpływ suchej pogody, a rolnicy czekają na nasadzenia w październiku/listopadzie. Jeśli jednak pogoda pozostanie sucha do października, pszenica na CBOT może wzrosnąć znacznie powyżej 600 USD.

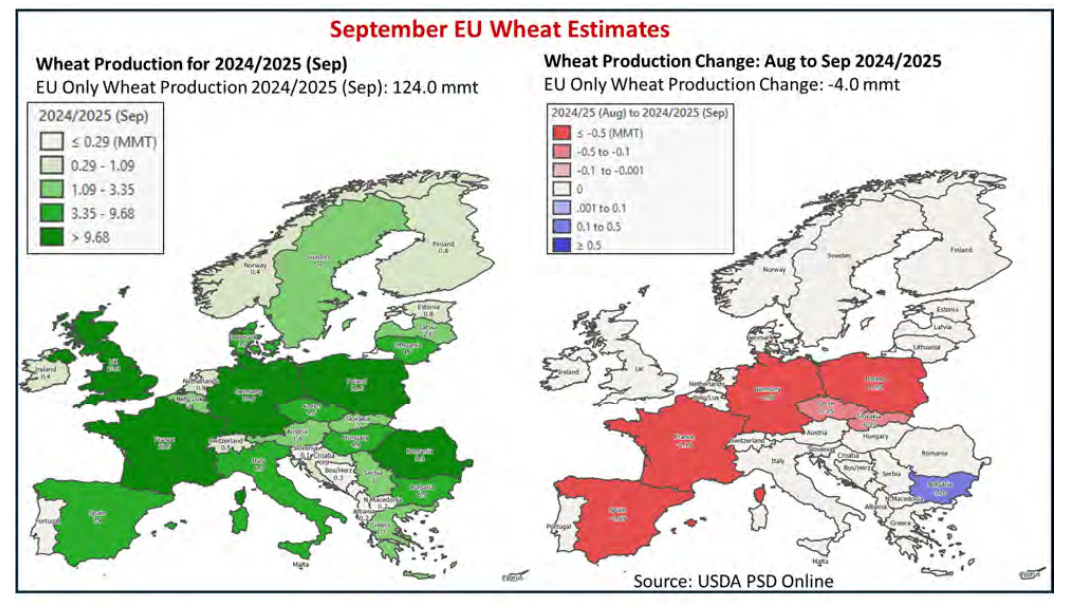

- We wrześniowym raporcie USDA podano, że zbiory pszenicy w UE zakończyły się, a plony są „rozczarowujące i opóźnione, zwłaszcza w północno-zachodniej Europie” z powodu nadmiernych opadów deszczu, które powstrzymują rolników przed pracą, a nasilające się choroby roślin uniemożliwiają zbiory;

- Szacuje się, że wrześniowa produkcja w Niemczech spadła w tym miesiącu o 1,5 mmt do 18,8 mmt, a Francja, największy producent pszenicy w UE, również zmagała się w tym sezonie z nadmiernymi opadami deszczu. Produkcja ponownie spadła do 27,5 mmt, czyli o 1,1 mmt mniej niż w sierpniu. Szacuje się, że produkcja we Francji będzie najniższa od sezonu 1987/88.

- Europejska produkcja w tym sezonie szacowana jest na 124 mmt, czyli o 4 mmt mniej niż w sierpniu, 10,9 mmt mniej niż w poprzednim sezonie i 8% poniżej średniej 5-letniej. USDA obniżyła również areał zbiorów do 23 mln ha, co oznacza spadek o 100 tys. ha od sierpnia; 5% r/r i 4% poniżej 5-letniej średniej. Agencja oczekuje obecnie plonów na poziomie 5,39 ton z hektara (t/ha), co oznacza spadek z 5,54 t/ha w sierpniu; znacznie poniżej zeszłorocznego poziomu 5,55 t/ha i 4% poniżej 5-letniej średniej.

Źródło: USDA PSD European Production Estimates

WHEAT (interwał H1)

Ceny pszenicy nadal poruszają się powyżej kluczowej średniej EMA200 (czerwona linia); spadek poniżej 570-568 USD byłby sygnałem potencjalnego krótkoterminowego odwrócenia trendu. Jednak wzrost powyżej 590 USD może wywołać kolejny byczy impuls powyżej 600 USD za buszel. Sytuacja fundamentalna związana z huraganami i opadami deszczu, suszą na Ukrainie i w Rosji, a także konfliktem na Morzu Czarnym może sygnalizować jeszcze silniejsze wsparcie dla dalszego, wzrostowego trendu na pszenicy CBOT. Wśród ostatnich wzrostów, Managed Money (duzi spekulanci i fundusze hedgingowe) raportujący w Commitment of Traders (CoT) znacznie zredukowali krótką pozycję netto na pszenicy, a otwarte odsetki spadły do poziomów z grudnia 2023 roku. Źródło: xStation5

Źródło: xStation5

Wykres dnia 🚨 Pszenica spada po ogromnym wzroście wobec prognoz opadów w USA

Podsumowanie dnia: Perspektywy na pokój wspierają indeksy

Ropa wciąż rośnie: Czy jest się czego bać?

Kawa najniżej od listopada 2024 roku 📉 Rekordowe zbiory w Brazylii?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.