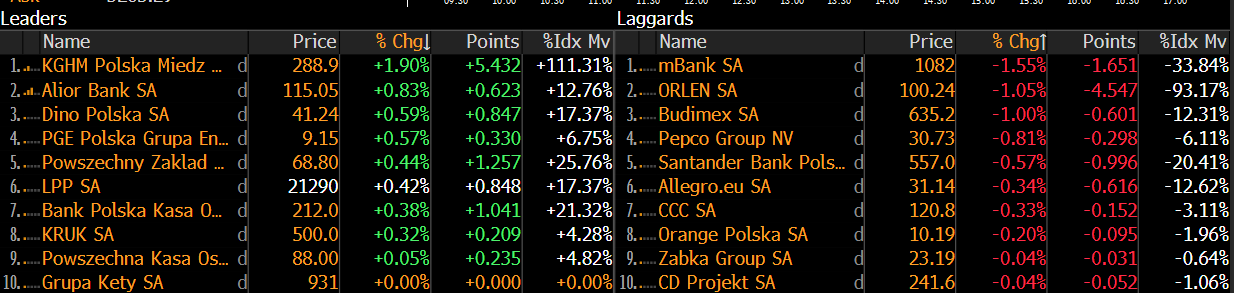

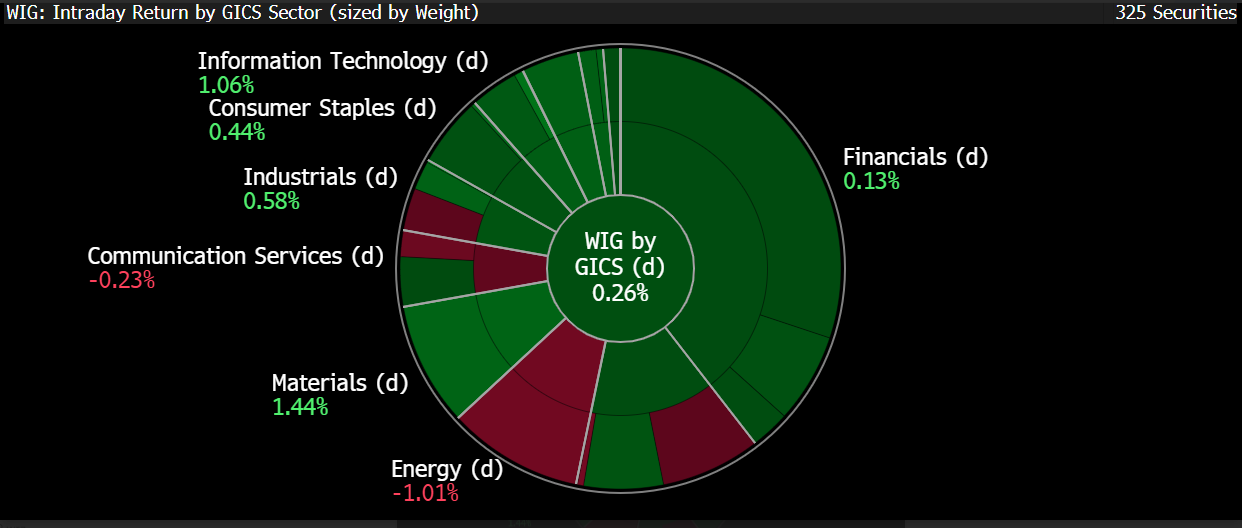

Na godzinę 12:15 poniedziałkowa sesja na GPW przebiega spokojnie, ale z relatywnie sporymi zmianami głównych giełdowych indeksów. WIG20 rośnie o około 0,1% i oscyluje w rejonie 3 260 pkt, a szeroki WIG wzrasta i 0,4% i przekracza 120 tys. pkt. Na ten moment niewątpliwie gwiazdami warszawskiego parkietu są mWIG40 oraz sWIG80, które rosną odpowiednio o 0,8 oraz 1,1% Wśród blue chipów uwagę zwraca siła KGHM, wspierana dobrym sentymentem do surowców, podczas gdy Orlen traci ponad 1%, częściowo obciążając WIG20.

Zapowiedziana na 2028 r. aktualizacja Krajowego Planu w dziedzinie Energii i Klimatu oznacza możliwość ponownej korekty założeń dotyczących transformacji energetycznej, w tym roli energetyki wiatrowej w krajowym miksie. Minister energii wskazał, że zwiększenie udziału lądowych farm wiatrowych byłoby rozważane w przypadku usunięcia barier prawnych lub administracyjnych, które obecnie ograniczają rozwój tego sektora.

Dyskusja wokół kształtu KPEiK toczy się również w kontekście przyszłych cen energii. Według przedstawianych analiz, scenariusze zakładające niski udział energetyki wiatrowej mogą prowadzić do istotnego wzrostu hurtowych cen energii w dłuższym horyzoncie. Z kolei większy udział źródeł wiatrowych, zarówno na lądzie, jak i na morzu, jest wskazywany jako czynnik sprzyjający obniżeniu i stabilizacji cen energii.

Obecna wersja KPEiK przewiduje wolniejsze tempo rozwoju energetyki wiatrowej niż wcześniejsze propozycje, co spotyka się z krytyką ze strony branży. Jednocześnie przedstawiciele rządu zwracają uwagę na ograniczenia polityczne i instytucjonalne, które wpływają na możliwość wprowadzania zmian w obowiązujących regulacjach.

Równolegle Bank Gospodarstwa Krajowego poinformował o wypłacie w grudniu około 6,3 mld zł środków w ramach perspektywy finansowej Unii Europejskiej na lata 2021 2027. Fundusze trafiły do beneficjentów realizujących projekty współfinansowane z budżetu UE, w tym do przedsiębiorców, jednostek samorządu terytorialnego oraz innych instytucji. Wypłaty te są elementem wdrażania programów unijnych i wpływają na tempo wykorzystania dostępnych środków, które przeznaczane są na projekty inwestycyjne, infrastrukturalne, innowacyjne oraz społeczne.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

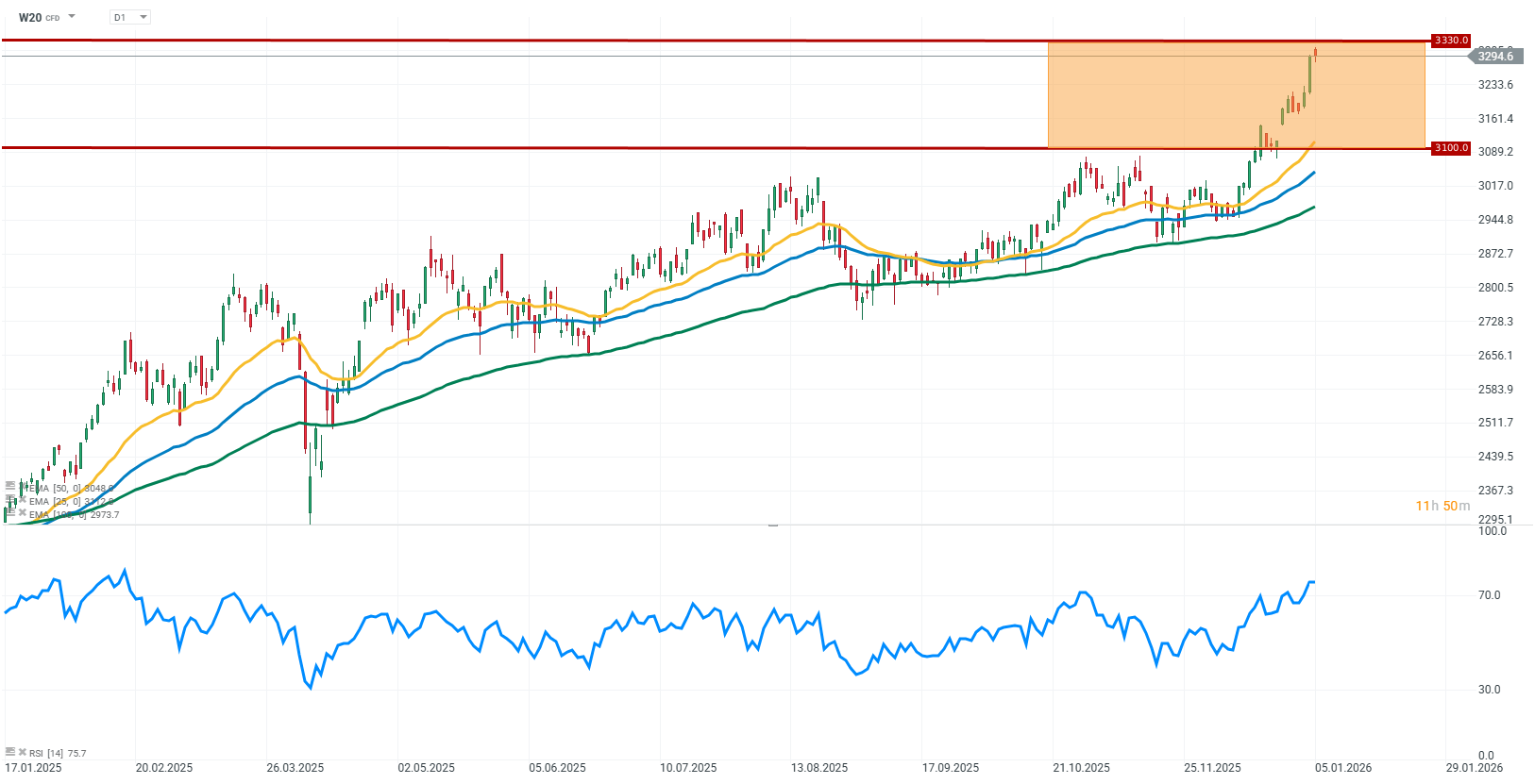

Kontrakty na indeks WIG20 (W20) zyskują podczas dzisiejszej sesji. Ostatnie zawirowania na tle geopolitycznym nie wpłynęły w sposób negatywny na rodzimym inwestorów, którzy cały czas zachowują bycze nastawienie do rynku akcyjnego. Średnie kroczące wykresu (EMA 25, EMA 50 oraz EMA 100) ułożone są w klasyczną formację potwierdzającą trend wzrostowy, a ich rosnące rozstawienie wskazuje na narastającą siłę tego ruchu. Niemniej jednak wskaźnik RSI znajduje się w okolicach 75, co oznacza, że rynek jest wykupiony i może dojść do krótkoterminowego spowolnienia lub korekty.

Źródło: xStation5

Wiadomości ze spółek:

Akcje DataWalk(DAT.PL) rosną o ponad 5% po komunikacie spółki, która w 2026 roku planuje podpisać około 5–6 nowych kontraktów i pozyskać kilku klientów z listy Fortune 500. Prezes spółki wskazał, że firma spodziewa się znaczącego wzrostu rocznych przychodów rekurencyjnych (ARR), a zmiany w polityce cenowej mają przynieść wymierne efekty w 2027 roku. Zapowiedzi te potwierdzają strategię spółki nastawioną na rozwój w segmencie dużych klientów i wzrost wartości długoterminowych umów.

Akcje Text(TXT.PL) pozostają pod presją po komunikacie, że w III kwartale 2025/2026 MRR spadł o 1,7%. r/r do 6,98 mln USD, a przychody, EBITDA i zysk netto zmniejszyły się odpowiednio o około 10% 24% i 35%.

Akcje Medicalgorithmics(MDG.PL) rosną o 5% po informacji, że spółka ogłosiła podpisanie umowy z amerykańskimi partnerami. Umowę tę poczytuję się za dodatkowy bodziec wzrostowy dla przychodów w spółki na kolejnych kwartałach.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.