Wtorkowa sesja na warszawskiej giełdzie przebiega pod znakiem umiarkowanej przewagi sprzedających. Na godzinę 10:30 główne indeksy cofają się, oddając część wzrostów wypracowanych w ostatnich dniach, jednak skala przeceny pozostaje ograniczona. Inwestorzy zachowują ostrożność przede wszystkim przed publikacją czerwcowego odczytu inflacji CPI w Stanach Zjednoczonych. Dane mogą mieć istotny wpływ na oczekiwania dotyczące dalszych decyzji Rezerwy Federalnej w sprawie stóp procentowych, dlatego na większości rynków dominuje dziś postawa wyczekująca.

Na nastroje w dalszym ciągu oddziałują również wydarzenia geopolityczne. Zapowiedź administracji Donalda Trumpa dotycząca przywrócenia blokady Iranu oraz pobierania opłat tranzytowych od statków przepływających przez cieśninę Ormuz ponownie skierowała uwagę inwestorów na ryzyko zakłóceń w światowym handlu ropą. W efekcie utrzymuje się podwyższona awersja do ryzyka, co znajduje odzwierciedlenie także w notowaniach GPW. Reakcja rynku pozostaje jednak wyważona. Uczestnicy rynku coraz częściej traktują tego typu informacje jako czynnik wpływający głównie na krótkoterminową zmienność, a nie wydarzenie, które samo w sobie zmienia perspektywy gospodarcze lub fundamentalną wycenę spółek. Dopóki napięcia nie prowadzą do trwałych zakłóceń w dostawach surowców, inwestorzy koncentrują się przede wszystkim na danych makroekonomicznych i ich potencjalnym wpływie na politykę banków centralnych.

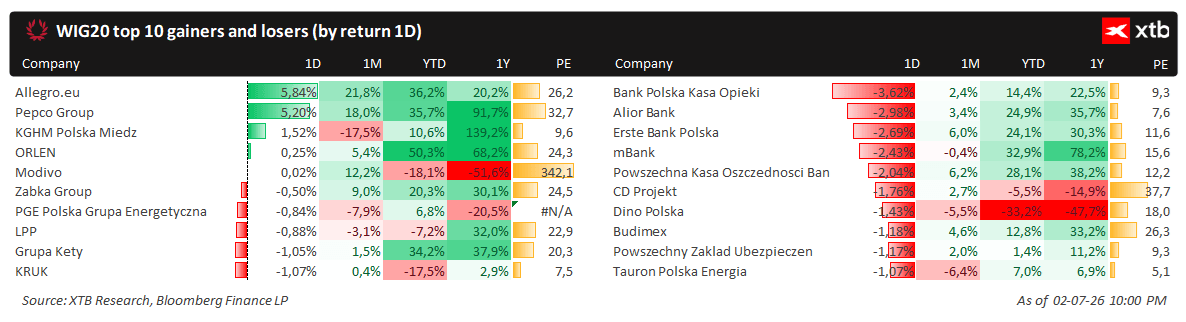

Wykres 1 prezentuje ruch jaki notują największe spółki notowane na GPW

🟢 Kto dzisiaj zyskuje?

-

E-commerce i handel detaliczny zdecydowanymi liderami: Bardzo mocną sesję notują Allegro.eu oraz Pepco Group.

-

Surowce i paliwa nad kreską: Odbicie notuje miedziowy gigant KGHM Polska Miedź. Delikatne wzrosty zaliczają również ORLEN oraz odzieżowe Modivo.

🔴 Kto dzisiaj traci?

-

Sektor bankowy pod silną presją sprzedających: Największą przecenę w zestawieniu notuje Bank Polska Kasa Opieki (Pekao). Wyraźne spadki dotykają również Alior Bank, Erste Bank Polska, mBank oraz Powszechną Kasę Oszczędności Bank Polski (PKO BP).

-

Gaming i ubezpieczenia w odwrocie: Swoje notowania pogarszają producent gier CD Projekt oraz ubezpieczyciel Powszechny Zakład Ubezpieczeń (PZU).

-

Handel i budownictwo na minusach: Pod kreską lądują Dino Polska, budowlany gigant Budimex oraz Żabka Group.

-

Energetyka, przemysł i windykacja w odwrocie: Słabszy dzień zaliczają Tauron Polska Energia, PGE Polska Grupa Energetyczna, przetwórca aluminium Grupa Kęty oraz firma windykacyjna KRUK. Listę spadkowiczów zamyka odzieżowe LPP.

Wiadomości ze spółek:

Allegro(ALE.PL) opublikowało wstępne wyniki za II kwartał 2026 r., które wskazują na utrzymanie dwucyfrowej dynamiki wzrostu podstawowych parametrów operacyjnych. Skorygowana EBITDA wyniosła 1,03 mld zł, co oznacza wzrost o 11,5% r/r, natomiast przychody zwiększyły się o 16,1% do 3,34 mld zł. Wartość sprzedanych towarów (GMV) wzrosła o 14,4% r/r, co odzwierciedla dalszy wzrost aktywności na platformie zarówno na rynku krajowym, jak i w segmencie międzynarodowym. Opublikowane dane wpisują się w dotychczasowy trend systematycznego wzrostu skali działalności grupy oraz utrzymania solidnej rentowności operacyjnej.

Pepco Group(PCO.PL) rozpoczęło program skupu akcji własnych o wartości do 400 mln euro. W ramach zaproszenia do sprzedaży spółka zamierza odkupić maksymalnie 49,1 mln akcji, co odpowiada ok. 8,5% kapitału zakładowego, oferując 41,76 zł za akcję. Program ma charakter jednorazowego zwrotu kapitału do akcjonariuszy i zostanie sfinansowany z posiadanych środków pieniężnych oraz niewielkiego dodatkowego zadłużenia, przy utrzymaniu wskaźnika dźwigni finansowej w docelowym przedziale spółki.

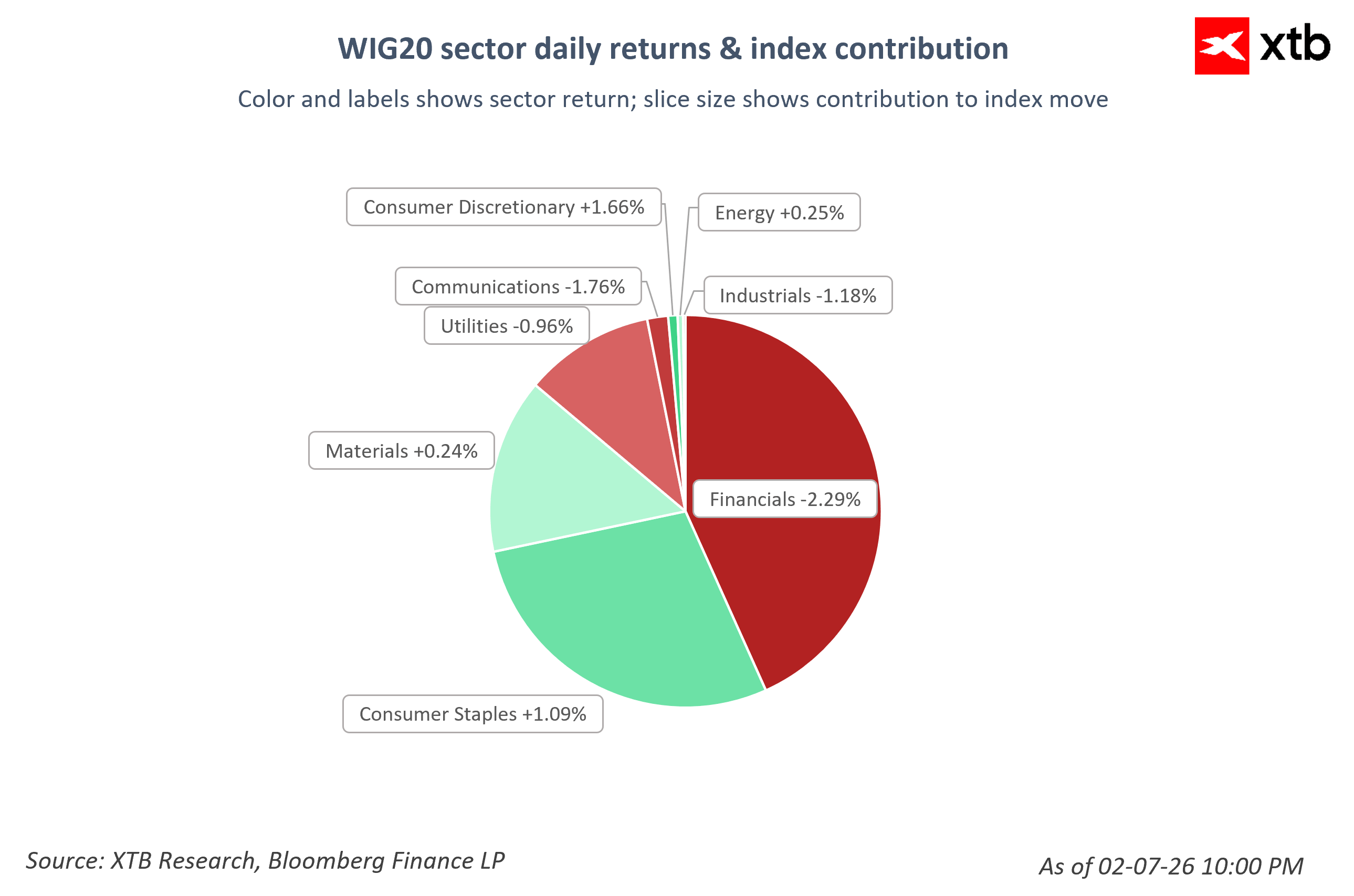

Wykres 2 prezentuje dzienne stopy zwrotu sektorów oraz ich wpływ na ruch całego indeksu

🟢 Kto dzisiaj zyskuje?

-

Dobra konsumpcyjne na czele wzrostów: Najlepszy wynik dnia notuje branża dóbr konsumpcyjnych.

-

Surowce i energia na lekkim plusie: Dodatnie stopy zwrotu wypracowują również sektor paliwowo-energetyczny (Energy) oraz materiałowy i surowcowy (Materials).

🔴 Kto dzisiaj traci?

-

Sektor finansowy ciąży najmocniej: Spadek branży finansowej (Financials) – w połączeniu z jej ogromną kapitalizacją (największy wycinek na wykresie kołowym) – stanowi dzisiaj główne obciążenie dla całego indeksu.

-

Telekomunikacja i media z wyraźnym osłabieniem: Pod kreską znajduje się sektor usług komunikacyjnych (Communications).

-

Przemysł i usługi komunalne ze stratami: Słabszy dzień notują branża przemysłowa (Industrials) oraz usługi użyteczności publicznej (Utilities).

Najważniejsze wydarzenia z krajowego rynku:

Na krajowym rynku uwaga inwestorów pozostaje dziś skierowana przede wszystkim na wydarzenia zza oceanu. Popołudniowa publikacja czerwcowego odczytu inflacji CPI w Stanach Zjednoczonych będzie kluczowym wydarzeniem dnia i może istotnie wpłynąć na oczekiwania dotyczące dalszej ścieżki stóp procentowych Fed. Do czasu publikacji danych trudno oczekiwać wyraźniejszego wzrostu aktywności inwestorów, dlatego notowania na GPW prawdopodobnie pozostaną pod wpływem nastrojów panujących na głównych rynkach zagranicznych.

Z krajowych danych napłynęły informacje wskazujące na utrzymanie stabilnych nastrojów w sektorze małych i średnich przedsiębiorstw. Indeks Barometr EFL na III kwartał utrzymał się powyżej granicy 50 pkt, co nadal sygnalizuje przewagę optymistycznych ocen nad pesymistycznymi. Przedsiębiorcy pozostają umiarkowanie pozytywnie nastawieni do perspektyw prowadzenia działalności, choć jednocześnie zwracają uwagę na utrzymującą się niepewność w otoczeniu gospodarczym.

Pozytywnym sygnałem pozostaje również lipcowy spadek Wskaźnika Przyszłej Inflacji, który sugeruje, że presja cenowa w kolejnych miesiącach może stopniowo słabnąć. Autorzy badania podkreślają jednak, że na ścieżkę inflacji nadal istotny wpływ mogą wywierać czynniki zewnętrzne, w szczególności sytuacja geopolityczna oraz zmienność cen surowców energetycznych.

W obszarze energetyki minister energii Miłosz Motyka zadeklarował, że priorytetem rządu pozostaje utrzymanie możliwie najniższych cen paliw kształtowanych przez mechanizmy rynkowe. Jednocześnie zaznaczył, że w przypadku wystąpienia silniejszych zaburzeń na rynku paliw rząd jest przygotowany do uruchomienia odpowiednich działań osłonowych, jeśli wymagać będzie tego sytuacja.

Z kolei w obszarze bezpieczeństwa Ministerstwo Obrony Narodowej poinformowało o przygotowaniach do przyjęcia stałej obecności wojsk sojuszniczych w Polsce. Działania te wpisują się w proces wzmacniania potencjału obronnego oraz zwiększania obecności sił NATO na wschodniej flance Sojuszu.

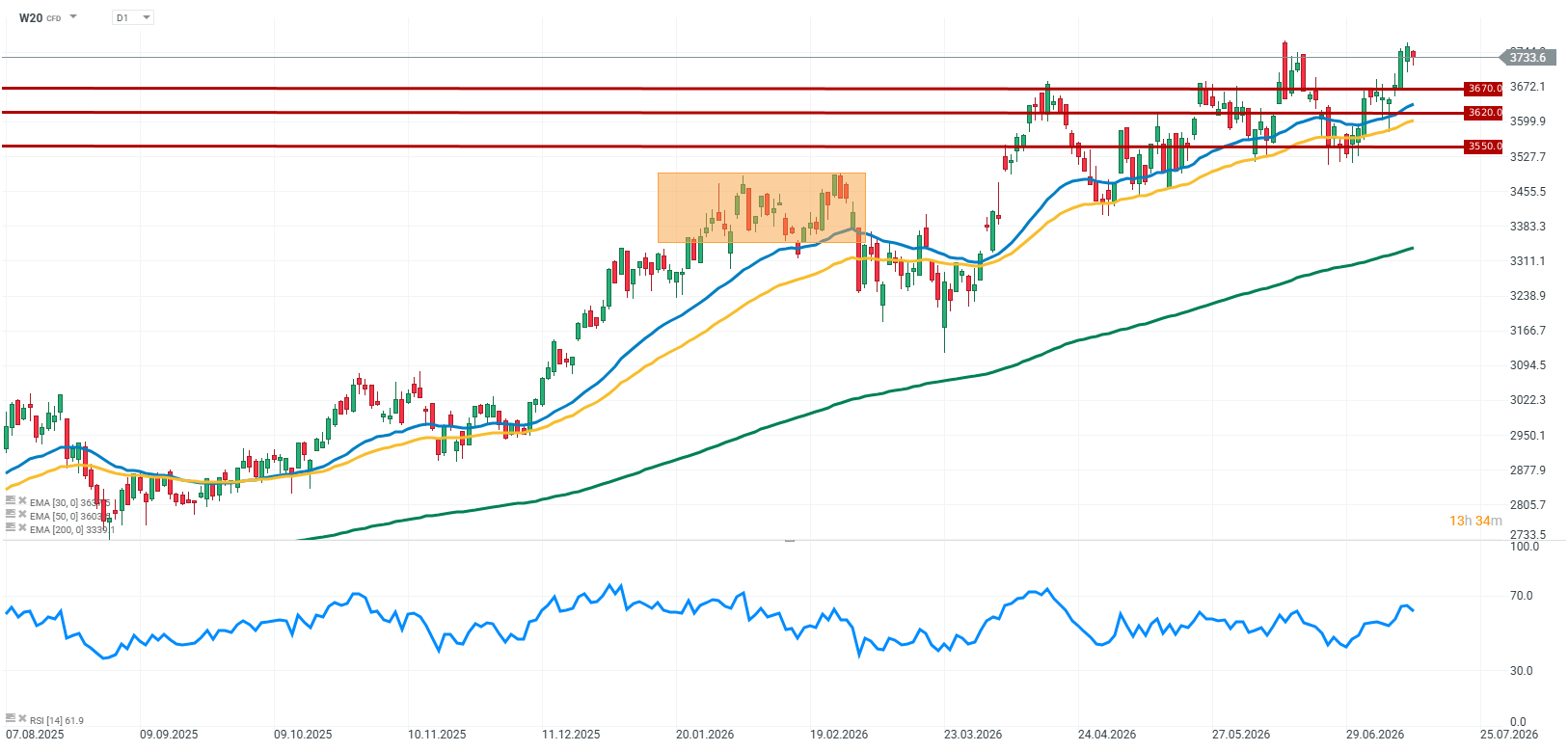

Wykres 3 prezentuje analizę techniczną notowań kontraktów na WIG20 w interwale dziennym

Notowania kontraktów terminowych na WIG20 pozostają dzisiaj pod presją, choć skala ruchu pozostaje ograniczona. Inwestorzy wyczekują publikacji danych o inflacji CPI ze Stanów Zjednoczonych, które są najważniejszym wydarzeniem dnia i mogą mieć istotny wpływ na oczekiwania dotyczące dalszej polityki monetarnej Fed oraz globalny sentyment rynkowy.

Dodatkowo nastroje na rynkach pozostają pod wpływem sytuacji w Zatoce Perskiej, gdzie utrzymujące się napięcia geopolityczne nadal zwiększają niepewność i ograniczają skłonność inwestorów do podejmowania większego ryzyka. Obawy związane z możliwością dalszej eskalacji konfliktu działają hamująco na rynki akcji, choć reakcje inwestorów pozostają bardziej stonowane niż w początkowej fazie wzrostu napięć.

Źródło: xStation5

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

Pfizer to już nie tylko COVID; spółka publikuje solidne wyniki 💰

PILNE: Bessent ogłasza możliwe otwarcie Ormuz już jutro; akcje powiększają wzrosty 💥

SK hynix i Sandisk chcą rozwiązać kolejny problem centrów danych

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.