Notowania na Giełda Papierów Wartościowych w Warszawie pozostają pod lekką presją, a przebieg handlu wskazuje na utrzymującą się ostrożność inwestorów i ograniczoną skłonność do podejmowania ryzyka. Źródłem tej postawy pozostaje przede wszystkim niepewność geopolityczna. Przedłużenie rozejmu ogłoszone przez Donalda Trumpa nie przyniosło wyraźnej poprawy nastrojów. Brak komunikacji ze strony Iranu oraz sygnały o wstrzymaniu rozmów pokojowych powodują, że rynek traktuje to porozumienie z dużą rezerwą. Dodatkowo deklaracje amerykańskiej administracji, że zawieszenie broni ma obowiązywać do czasu zakończenia negocjacji, nie stanowią dla inwestorów wystarczająco wiarygodnej kotwicy stabilizacyjnej, przez co globalny sentyment pozostaje kruchy.

Na tym tle GPW wpisuje się w szerszy obraz europejskich parkietów, gdzie dominuje scenariusz konsolidacyjny z przewagą podaży. Brakuje wyraźnych impulsów kierunkowych, a inwestorzy koncentrują się raczej na krótkoterminowych ruchach i selektywnym podejściu do poszczególnych spółek.

Z krajowej perspektywy napływające dane makroekonomiczne pozostają mieszane. Publikacje Główny Urząd Statystyczny wskazują, że w kwietniu w większości sektorów gospodarki utrzymała się stabilizacja lub pojawiła się umiarkowana poprawa koniunktury, co można interpretować jako sygnał stopniowego wychodzenia z fazy spowolnienia. Jednocześnie jednak przedsiębiorcy oczekują szybszego wzrostu cen usług, materiałów i surowców, co podtrzymuje ryzyko utrzymywania się presji inflacyjnej i może ograniczać przestrzeń do łagodzenia polityki pieniężnej.

Istotnym elementem układanki pozostają również finanse publiczne. Wysoki deficyt sektora instytucji rządowych i samorządowych na poziomie około 7,3 procent PKB oraz dług zbliżający się do 60 procent PKB już teraz stanowią czynnik ryzyka dla percepcji Polski przez inwestorów zagranicznych. Z drugiej strony pojawiają się sygnały o planowanej konsolidacji fiskalnej. Z najnowszych informacji wynika, że Polska zakłada obniżenie deficytu do około 6,8 procent PKB w 2026 roku, co sugeruje stopniowe zacieśnianie polityki fiskalnej, choć skala tej poprawy pozostaje umiarkowana .

Dla rynku akcji oznacza to mieszany przekaz. Z jednej strony zapowiedzi redukcji deficytu mogą być odbierane pozytywnie w kontekście stabilności makroekonomicznej i wiarygodności kredytowej kraju. Z drugiej jednak tempo konsolidacji wydaje się ograniczone, co w połączeniu z wysokim poziomem wydatków publicznych może w dalszym ciągu ciążyć wycenom aktywów, zwłaszcza w środowisku podwyższonych stóp procentowych.

W krótkim terminie obraz rynku pozostaje więc spójny z narracją o podwyższonej niepewności. Inwestorzy balansują pomiędzy umiarkowanie pozytywnymi sygnałami z krajowej gospodarki a globalnymi czynnikami ryzyka, które obecnie dominują sentyment. Bez wyraźnego przełomu w kwestiach geopolitycznych lub mocniejszego potwierdzenia trwałego ożywienia gospodarczego trudno oczekiwać zdecydowanego kierunku na GPW w najbliższych sesjach.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

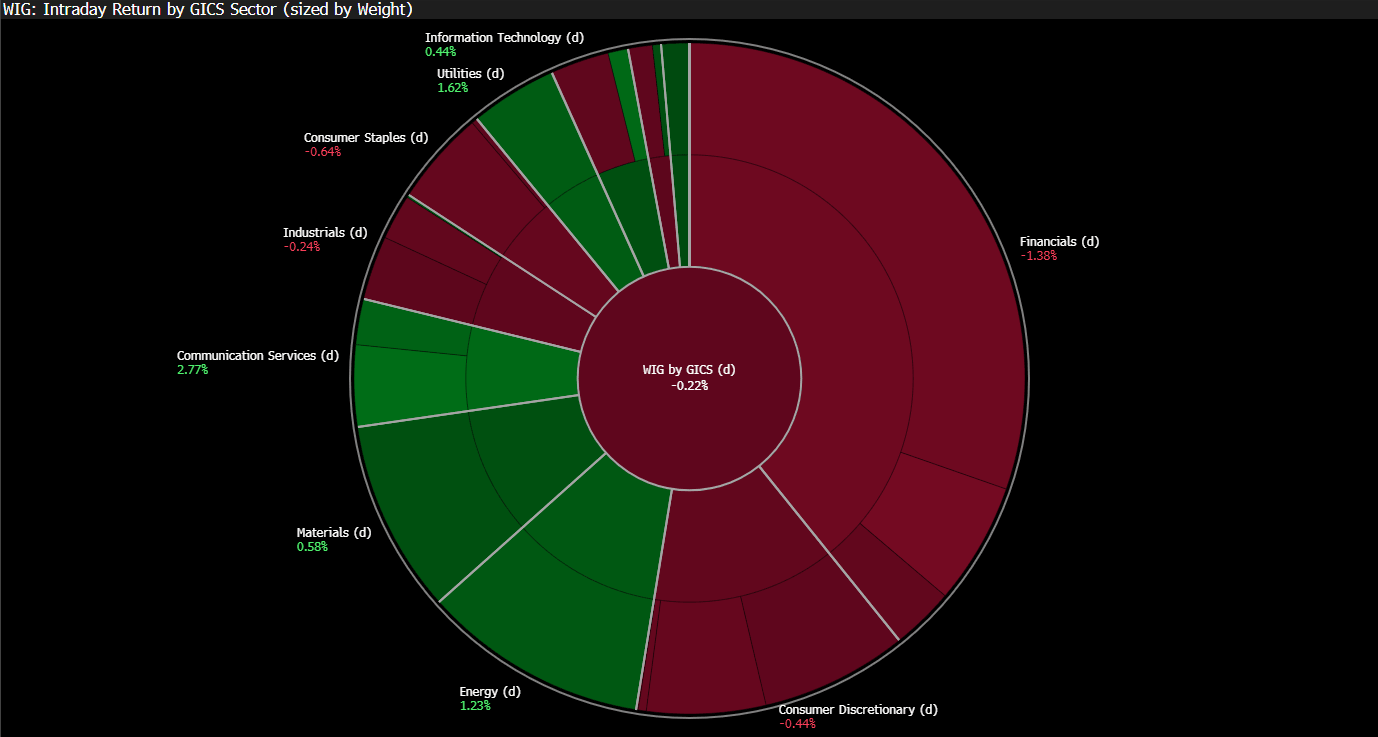

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

Podczas dzisiejszej sesji kontrakty terminowe na WIG20 pozostają pod wyraźną presją podażową. Inwestorom nie sprzyja utrzymująca się niejednoznaczność w przekazie dotyczącym sytuacji wokół Iranu oraz brak spójnego stanowiska stron konfliktu, co zwiększa poczucie niepewności na rynkach globalnych. Mimo ogłoszonego przez Donalda Trumpa rozejmu obowiązującego na czas trwania negocjacji, rynek nie traktuje go jako trwałego punktu odniesienia, co ogranicza poprawę sentymentu. Sprzeczne sygnały polityczne sprawiają, że inwestorzy mają problem z oceną realnych scenariuszy rozwoju sytuacji, co przekłada się na ostrożność i skłonność do redukcji ryzyka.

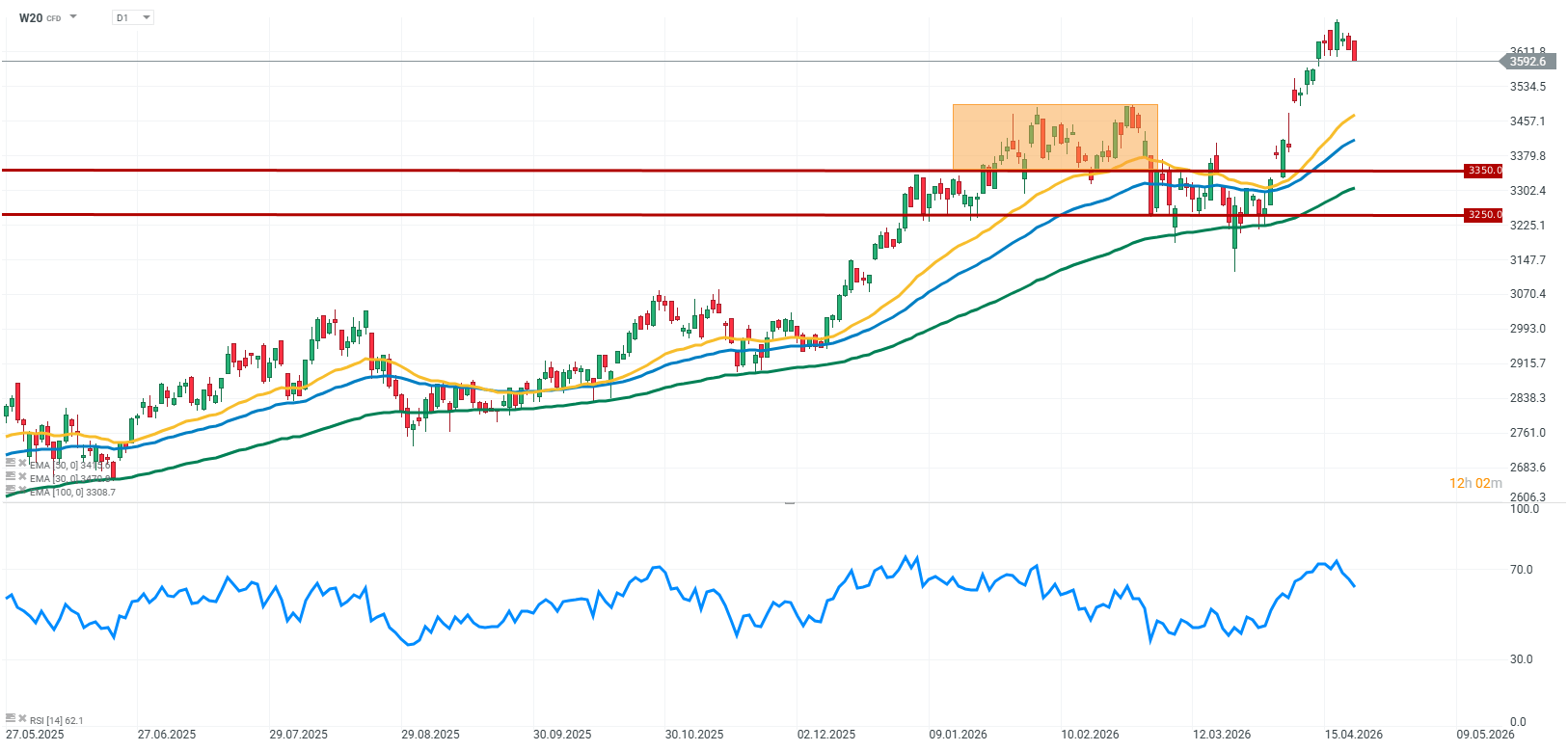

Źródło: xStation5

Wiadomości ze spółek:

Spółka Medinice(ICE.PL) poinformowała o rozpoczęciu drugiego, niezależnego procesu due diligence dotyczącego technologii CoolCryo, realizowanego przez międzynarodowy podmiot zainteresowany jej potencjalnym przejęciem. Analiza ma na celu szczegółową ocenę projektu przed ewentualnym złożeniem oferty. Sama informacja może zwiększać oczekiwania rynku co do możliwej komercjalizacji lub sprzedaży technologii, co w przypadku finalizacji rozmów mogłoby pozytywnie przełożyć się na przyszłe wyniki spółki.

Creotech Instruments(CRI.PL) zapowiada zmianę podejścia strategicznego i chce mocniej rozwinąć się w kierunku europejskiego integratora systemów kosmicznych. Spółka planuje zarówno rozwój własny, jak i rozważenie przejęć, które mogłyby przyspieszyć budowę silniejszej pozycji w branży kosmicznej w Europie.

CDRL(CDL.PL) (Coccodrillo) opublikowała skonsolidowany raport roczny za 2025 rok, który pokazuje stabilizację przychodów przy jednoczesnej poprawie rentowności operacyjnej, ale niższym wyniku netto względem poprzedniego roku.

Najważniejsze dane:

-

Przychody ze sprzedaży: 260,2 mln zł vs 259,5 mln zł rok wcześniej (stabilnie r/r)

-

Zysk z działalności operacyjnej (EBIT): 8,76 mln zł vs 1,28 mln zł rok wcześniej (silna poprawa)

-

Zysk brutto: 8,72 mln zł vs 14,90 mln zł rok wcześniej (spadek r/r)

-

Zysk netto: 7,26 mln zł vs 13,49 mln zł rok wcześniej (spadek r/r)

-

Zysk na akcję: 1,21 zł vs 2,24 zł rok wcześniej

-

Środki pieniężne netto z działalności operacyjnej: -0,77 mln zł vs 62,99 mln zł rok wcześniej (wyraźne pogorszenie)

-

Aktywa razem: 183,8 mln zł vs 177,0 mln zł rok wcześniej (wzrost r/r)

-

Kapitał własny: 104,4 mln zł vs 97,2 mln zł rok wcześniej (wzrost r/r)

Wyniki pokazują, że spółka poprawiła rentowność operacyjną i wróciła do zysku na poziomie EBIT, jednak finalny zysk netto oraz przepływy operacyjne były niższe niż rok wcześniej. Jednocześnie bilans pozostaje stabilny, a kapitał własny lekko wzrósł, co wskazuje na utrzymanie bezpiecznej struktury finansowej mimo słabszego cash flow.

Ceny ropy dalej niskie. Jak decyzje OPEC+ i sytuacja w Cieśninie Ormuz wpłyną na ceny paliw w Polsce?

Czy rynek zaczyna wyceniać ryzyko opóźnień w Nvidii?

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Komentarz walutowy - Kurs dolara mocniejszy po przedłużonym weekendzie w USA

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.