Kontrakty na indeksy amerykańskie kontynuują wzrosty oczekując na start notowań SpaceX (SPCX.US), a ropa tanieje do wielomiesięcznych minimów poniżej 90 USD za baryłkę w reakcji na sygnały, że USA i Iran są blisko wstępnego porozumienia kończącego wojnę. Aktualne notowania SpaceX wskazują na możliwe otwarcie SpaceX na poziomie ok. 165 USD za akcję, z kapitalizacją przekraczającą 2 biliony USD w dniu debiutu.

- Kontrakty na Nasdaq 100 rosną o niemal 0,9% po tym, jak indeks zyskał ponad 3% w poprzedniej sesji. Europejskie i azjatyckie giełdy podtrzymały ruch risk-on w końcówce tygodnia.

- Cena ropy Brent spada o 4% i zmierza do pierwszego zamknięcia poniżej 88 USD za baryłkę od pierwszego tygodnia konfliktu.

- Spadek cen ropy odzwierciedla szybkie wygaszanie premii za ryzyko geopolityczne, ponieważ inwestorzy coraz mocniej wyceniają dyplomatyczne rozwiązanie oraz ponowne otwarcie cieśniny Ormuz.

- Według doniesień porozumienie mogłoby zostać podpisane już w niedzielę, a irańscy urzędnicy wskazują, że tekst ramowy porozumienia jest bliski ukończenia.

- Projekt ma obejmować 14 punktów, w tym ponowne otwarcie cieśniny Ormuz oraz 60-dniowy okres negocjacji dotyczących kwestii nuklearnych.

- Na Wall Street ostatnia fala wzrostów ponownie była napędzana głównie przez sektor półprzewodników.

- Rynek obligacji pozostaje stabilny po czwartkowym umocnieniu, napędzanym obawami o konflikt na Bliskim Wschodzie. Rentowności w Europie spadają wraz z łagodzeniem obaw inflacyjnych związanych z niższymi cenami energii.

- Dolar stabilizuje się po czterech kolejnych sesjach spadków, a złoto pozostaje blisko poprzednich poziomów, a Bitcoin notuje umiarkowane wzrosty.

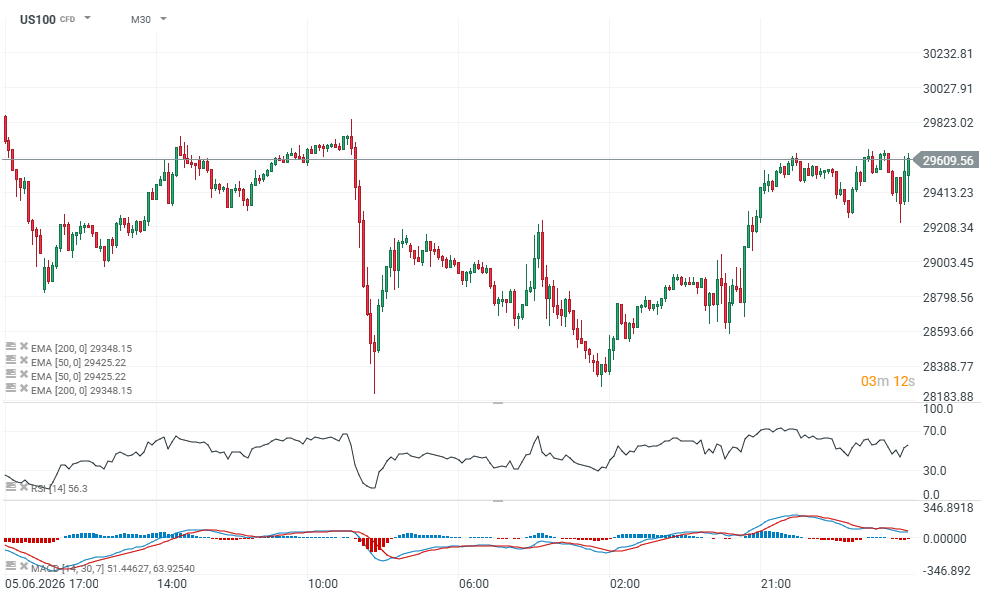

US100 (interwał M30)

Wykres wskazuje, że kontrakt na Nasdaq 100 wymazał niemal całkowicie wczorajsze wzrosty, napędzane ostrzeżeniem Trumpa o ataku na Iran - prezydent USA wycofał się z tej deklaracji, choć w ostatnich godzinach znów poinformował o pewnych 'zgrzytach' między USA a irańskimi negocjatorami.

Źródło: xStation5

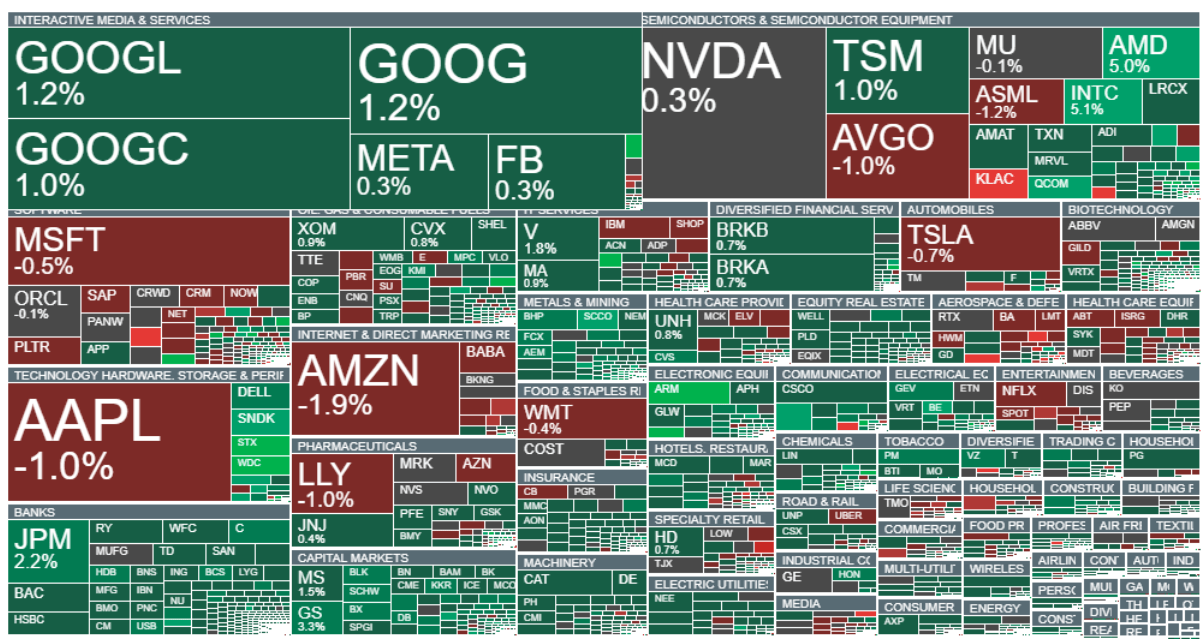

Mimo spadków KLA Corp, akcje w sektorze półprzewodników radzą sobie dziś bardzo solidnie,świetnie radzą sobie ukłądy pamięcy SanDisk, czy Arm. Mocno wygląda sektor finansowy i banki, tracą spółki z sektora obronnego. Źródło: xStation5

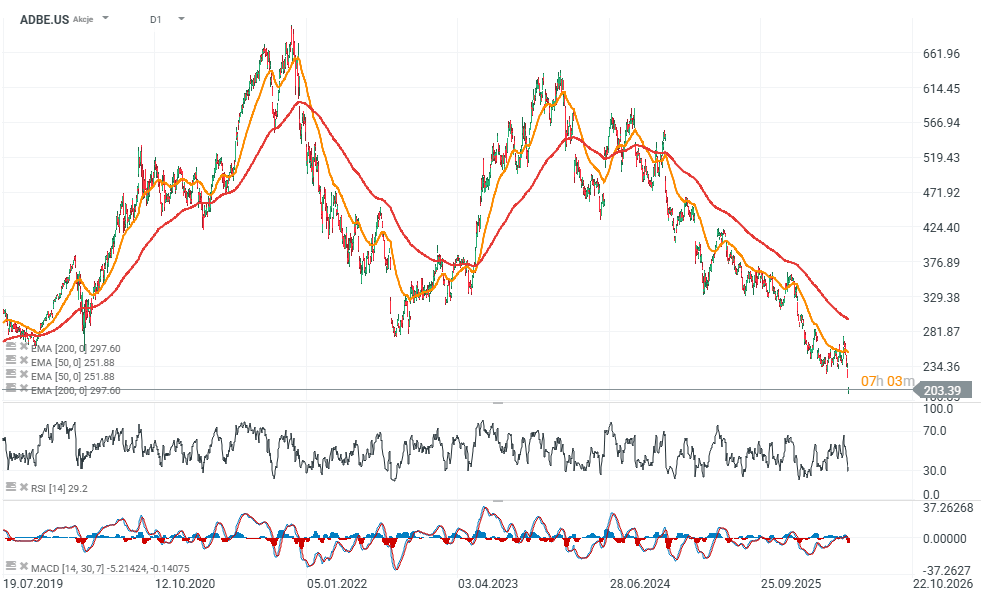

Adobe pod presją po wynikach. Rynek ignoruje rekordowe przychody i skupia się na spowolnieniu ARR

Akcje Adobe (NASDAQ: ADBE) znalazły się pod silną presją po publikacji wyników za II kwartał fiskalny 2026. Mimo że spółka pokazała rekordowe przychody, wyższe od oczekiwań tempo wzrostu oraz podniosła całoroczne prognozy, inwestorzy skupili się na dwóch negatywnych elementach: obniżeniu oczekiwań dotyczących organicznego wzrostu ARR oraz kolejnych zmianach na najwyższych stanowiskach kierowniczych. W efekcie akcje Adobe spadły o około 7%, a kilka dużych domów maklerskich zdecydowało się na obniżenie rekomendacji i cen docelowych dla spółki.

Wyniki finansowe pozostają mocne

Na pierwszy rzut oka raport Adobe trudno uznać za słaby. Spółka osiągnęła rekordowe przychody na poziomie 6,62 mld USD, co oznacza wzrost o około 13% rok do roku. Jednocześnie zysk na akcję (non-GAAP EPS) wyniósł 5,96 USD, a przepływy pieniężne z działalności operacyjnej sięgnęły 2,17 mld USD.

-

Przychody wzrosły o 12,7% r/r.

-

Adobe podniosło całoroczne prognozy finansowe.

-

Łączny ARR osiągnął około 27,1 mld USD.

-

Przepływy operacyjne przekroczyły 2 mld USD w kwartale.

Mimo tych danych rynek uznał, że najważniejsze informacje znalazły się poza głównymi nagłówkami raportu.

Problem numer jeden: spowolnienie organicznego ARR

Największe obawy inwestorów dotyczą jakości przyszłego wzrostu. Adobe obniżyło prognozę organicznego wzrostu ARR o około 480–500 mln USD. Około połowa tej zmiany wynika z opóźnionych podwyżek cen, a druga połowa z większego nacisku na strategię freemium.

Szczególną uwagę zwrócił fakt, że nowe ARR bez uwzględnienia przejęcia Semrush wyniosło 560 mln USD, co oznacza spadek o 3% rok do roku. Analitycy Wolfe Research ocenili ten kwartał jako potencjalnie „zmieniający tezę inwestycyjną”. Ich zdaniem wzrost ARR napędzany przez sztuczną inteligencję nie jest jeszcze wystarczająco duży, aby zrekompensować słabnące tempo wzrostu podstawowego biznesu subskrypcyjnego.

Adobe stawia na freemium kosztem krótkoterminowej monetyzacji

Drugim ważnym elementem raportu jest zmiana strategii. Zarząd coraz mocniej koncentruje się na zwiększaniu liczby użytkowników poprzez darmowe wersje produktów zamiast maksymalizacji przychodów od obecnych klientów.

-

Adobe zwiększa nacisk na model freemium.

-

Priorytetem staje się wzrost liczby aktywnych użytkowników.

-

Część działań związanych z podwyżkami cen została przesunięta.

-

Rynek obawia się pogorszenia tempa monetyzacji użytkowników.

Piper Sandler i BMO wskazują, że strategia może zwiększyć bazę klientów, ale jednocześnie rodzi pytania o zdolność Adobe do skutecznego przekształcania darmowych użytkowników w klientów płacących.

AI rośnie bardzo szybko, ale nadal jest małą częścią biznesu

Jednym z najczęściej podkreślanych pozytywów była dynamika segmentu AI. Adobe poinformowało, że AI-first ARR wzrosło ponad trzykrotnie rok do roku i przekroczyło 500 mln USD. ARR platformy Firefly wzrosło o 50% kwartał do kwartału, a liczba miesięcznie aktywnych użytkowników Acrobat i Express zwiększyła się z 700 mln do 850 mln.

-

AI-first ARR przekroczył 500 mln USD.

-

Firefly ARR wzrósł o 50% k/k.

-

Acrobat i Express osiągnęły 850 mln aktywnych użytkowników miesięcznie.

Problem polega jednak na skali. Przy całkowitym ARR wynoszącym około 27,1 mld USD segment AI odpowiada za mniej niż 2% całej bazy przychodów powtarzalnych. Dlatego część inwestorów uważa, że AI nie kompensuje jeszcze presji na tradycyjne źródła wzrostu.

Zmiany w kierownictwie zwiększają niepewność

Negatywne reakcje rynku zostały dodatkowo wzmocnione przez informacje dotyczące kadry zarządzającej. Dyrektor finansowy Dan Durn odejdzie z firmy 15 czerwca, aby dołączyć do Marvell Technology. Jednocześnie Adobe prowadzi już poszukiwania następcy CEO po wcześniejszej zapowiedzi odejścia Shantanu Narayena z funkcji prezesa.

Dla wielu inwestorów jest to szczególnie problematyczny moment, ponieważ zmiana strategii związanej z AI i freemium wymaga stabilnego przywództwa. Analitycy Evercore wskazali wprost, że poprawa sentymentu wobec spółki może być trudna do osiągnięcia do czasu wyłonienia nowego CEO i CFO oraz przedstawienia przez nich wiarygodnego planu realizacji strategii.

Co najbardziej niepokoi Wall Street?

Choć wyniki finansowe Adobe pozostają bardzo mocne, inwestorzy zaczynają zadawać pytanie, czy firma nie poświęca krótkoterminowej rentowności i wzrostu ARR na rzecz budowy dużej bazy darmowych użytkowników.

Jednocześnie rynek coraz uważniej obserwuje konkurencję ze strony narzędzi AI-native, które próbują podważyć dominującą pozycję Adobe w segmencie kreatywnym.

W praktyce obecna wyprzedaż nie wynika z pogorszenia bieżących wyników finansowych. Inwestorzy obawiają się raczej tego, że tempo wzrostu podstawowego biznesu może spowalniać, podczas gdy nowa strategia AI i freemium nie udowodniła jeszcze swojej skuteczności na tyle, aby w pełni uzasadnić przyszły wzrost przychodów i zysków.

Źródło; xStation5

Podsumowanie Dnia: Półprzewodniki rosną w cieniu geopolitycznego chaosu

SaaS stracił za dużo? Morgan Stanley mówi że tak.

Sektor technologiczny łapie oddech 🚀

Microsoft i Alphabet przegrywają wyścig AI? | Bliżej Giełdy, Bartek Szyma

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.