-

Polska gospodarka utrzymuje stabilność: stopa bezrobocia 5,6%, niewielki wzrost liczby bezrobotnych, spadek wolnych miejsc pracy o 14%.

-

Przemysł rośnie umiarkowanie: nowe zamówienia +2,8% r/r, produkcja sprzedana +3,2% r/r, co wspiera optymizm inwestorów.

-

Polska gospodarka utrzymuje stabilność: stopa bezrobocia 5,6%, niewielki wzrost liczby bezrobotnych, spadek wolnych miejsc pracy o 14%.

-

Przemysł rośnie umiarkowanie: nowe zamówienia +2,8% r/r, produkcja sprzedana +3,2% r/r, co wspiera optymizm inwestorów.

Na polskiej giełdzie GPW w środę 26 listopada 2025 roku panują lekkie wzrostowe nastroje, a główne indeksy notują umiarkowane zwyżki. Na godzinę 12:40 WIG20 rośnie prawie 0,6 procent do poziomu 2980. WIG również solidnie wzrasta i oscyluje na poziomie 0,6 procent. mWIG40 zyskuje około 0,4 procent, a sWIG80 rośnie o około 0,5 procent. Rynki w tle sesji przede wszystkim koncentrują się na nadchodzących publikacjach danych makroekonomicznych z USA, jednocześnie śledząc przygotowujące się raporty kwartalne polskich spółek.

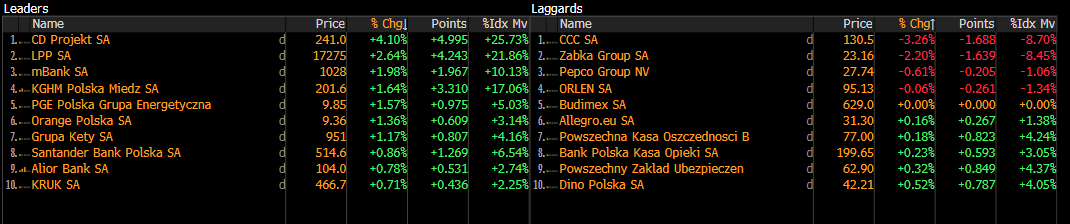

Na czele wzrostów w WIG20 znajduje się CD Projekt, który zyskuje ponad 4 procent, odbijając po serii wcześniejszych spadków. Spółka przygotowuje się do prezentacji wyników za trzeci kwartał 2025 roku, które mają pokazać mocny wzrost przychodów i zysków. Silne zwyżki notuje również PGE, która reaguje na zgodne z oczekiwaniami wyniki oraz prognozę spadku EBITDA w energetyce węglowej i odnawialnej w 2026 roku. Na plusie pozostają także LPP. Natomiast spadki widoczne są na akcjach CCC, Żabki i Allegro.

Równocześnie najnowsze dane gospodarcze pokazują, że polska gospodarka utrzymuje względną stabilność. Stopa bezrobocia rejestrowanego w październiku wyniosła 5,6 procent, a liczba zarejestrowanych bezrobotnych osiągnęła około 867 tysięcy, notując jedynie niewielki wzrost względem września. Liczba zgłoszonych przez pracodawców wolnych miejsc pracy spadła o około 14 procent, a regionalne zróżnicowanie rynku pracy pozostaje widoczne, przy najniższym poziomie bezrobocia w województwie wielkopolskim i najwyższym w podkarpackim.

W sektorze przemysłowym obserwujemy umiarkowane ożywienie. Nowe zamówienia wzrosły o 2,8 procent rok do roku, choć w ujęciu miesięcznym spadły o około 4 procent. Produkcja sprzedana przemysłu była wyższa niż przed rokiem o 3,2 procent, a w porównaniu z wrześniem wzrosła o 5,4 procent, przewyższając oczekiwania analityków. Wyniki te pokazują, że przedsiębiorstwa stopniowo zwiększają aktywność produkcyjną, co może w przyszłości wspierać rynek pracy i kondycję finansową firm.

Połączenie stabilnego rynku pracy z rosnącą produkcją przemysłową sugeruje, że gospodarka Polski wchodzi w fazę umiarkowanej stabilizacji pod koniec roku. Stopniowy wzrost zamówień i produkcji może przełożyć się na zwiększenie zatrudnienia, choć tempo powstawania nowych miejsc pracy pozostaje umiarkowane. Dla inwestorów oznacza to sygnał umiarkowanego optymizmu. Stabilne bezrobocie ogranicza ryzyko spadku konsumpcji, a dobre wyniki przemysłu mogą wspierać kondycję spółek i potencjał giełdowy, przy czym dalsza dynamika wydatków konsumenckich pozostaje istotnym czynnikiem do obserwacji.

Spółki wchodzące w skład indeksu WIG20. Źródło: Bloomberg Finance L.P.

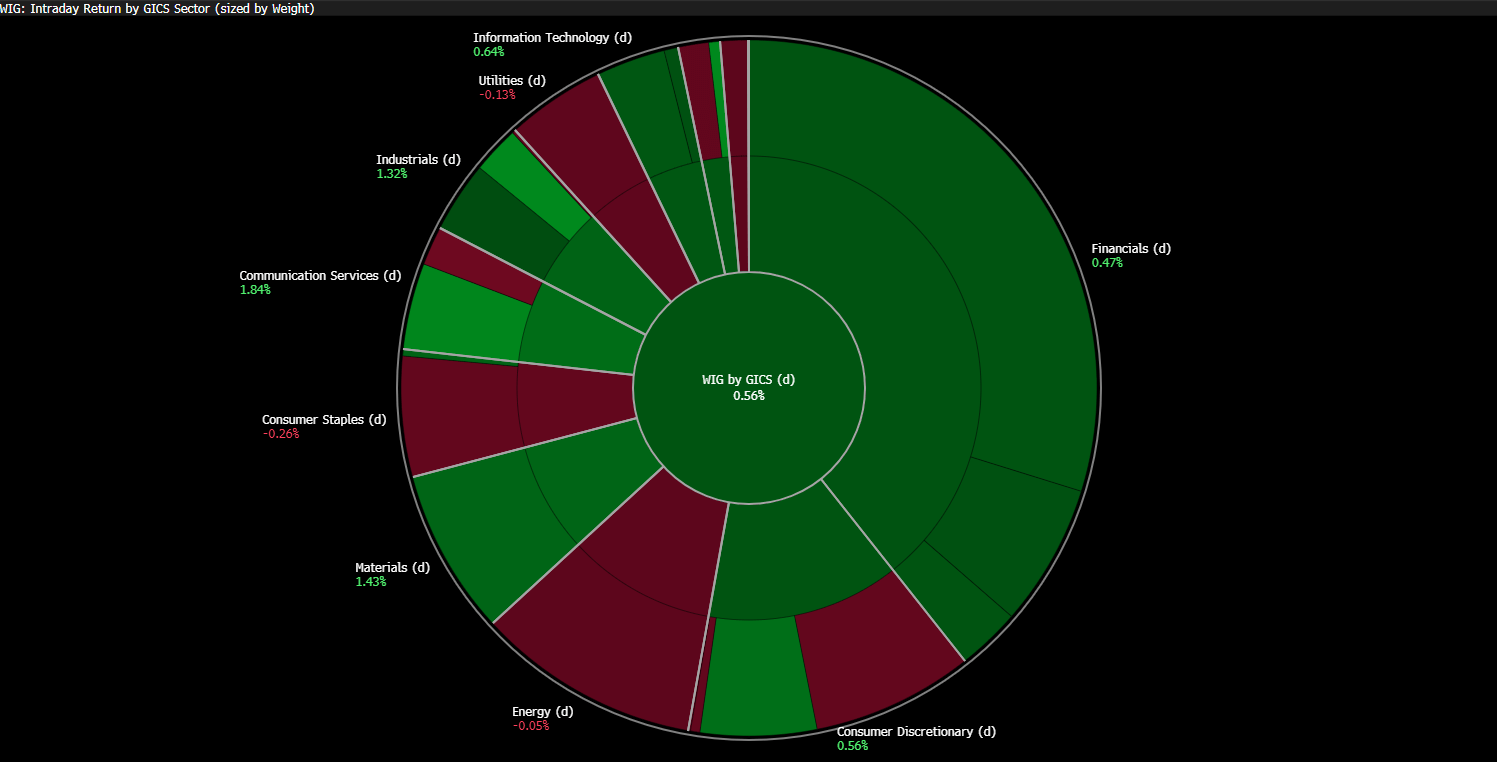

Podział indeksu WIG na sektory. Źródło: Bloomberg Finance L.P.

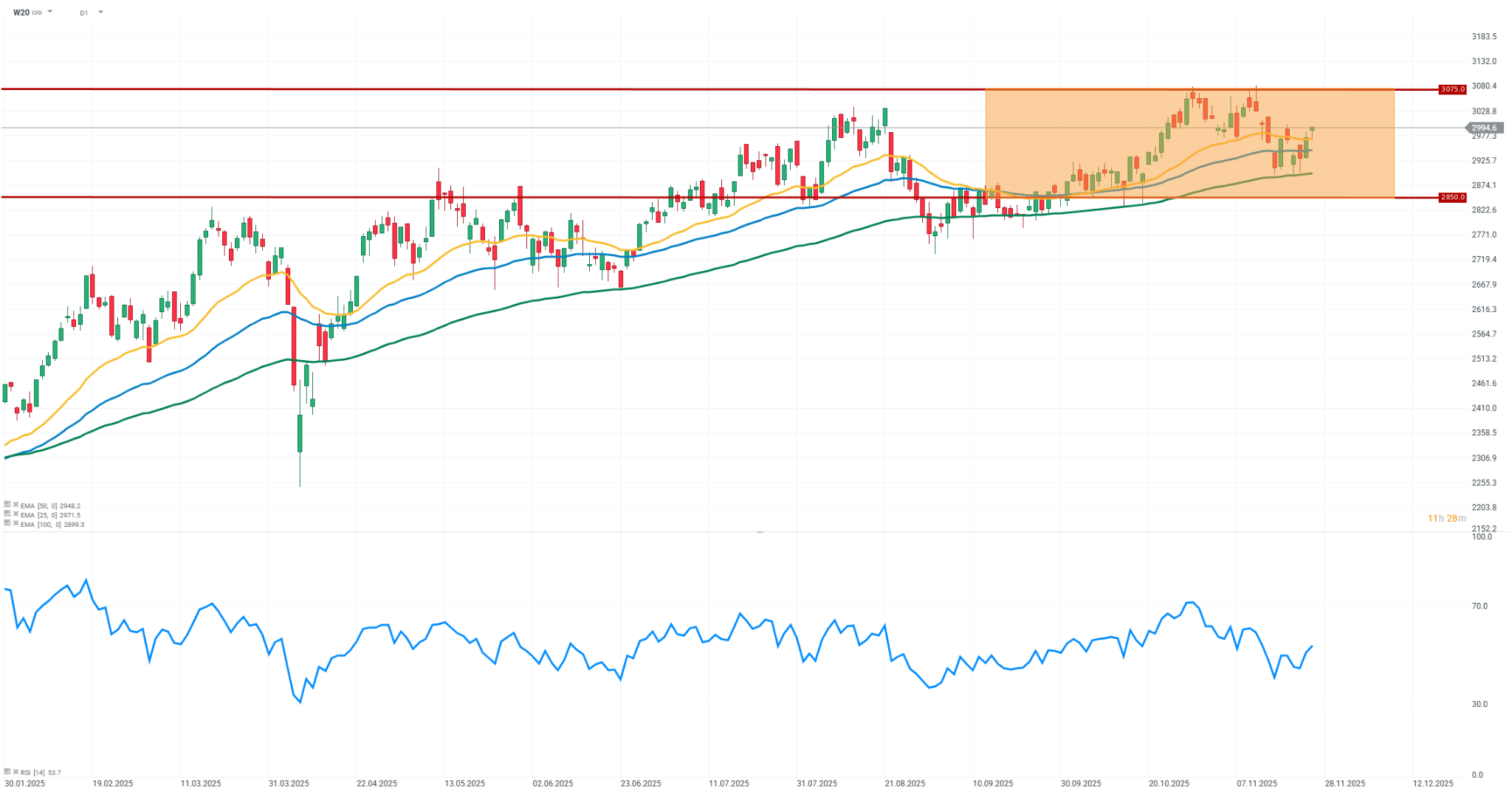

Mamy kolejny dzień wzrostów na kontraktach na WIG20 (W20). Notowania indeksu utrzymują się w przedziale 2970–2990 punktów, a kupującym sprzyja zarówno stabilny sentyment lokalny jak i pozytywne sygnały makroekonomiczne z krajowej gospodarki. Dobre wiadomości napływają również z areny międzynarodowej. Inwestorzy dostrzegają postępy w rozmowach pokojowych, które mogą doprowadzić do zakończenia wojny na Ukrainie, co dodatkowo wzmacnia optymizm na warszawskim parkiecie. Technicznie rynek pozostaje w konsolidacji i stabilizuje się powyżej kluczowych średnich kroczących, co odzwierciedla umiarkowaną przewagę kupujących. Wskaźnik RSI (14) wzrósł do okolic 47–53, pozostając jednak w neutralnym przedziale. Sygnał ten wskazuje na równowagę sił i otwartość na kolejny impuls wzrostowy, pod warunkiem utrzymania sprzyjającego otoczenia rynkowego.

Źródło: xStation5

Wiadomości ze spółek:

JSW(JSW.PL) przedstawiła plan restrukturyzacji na lata 2025–2030, który obejmuje wsparcie Skarbu Państwa, uzgodnienia ze stroną społeczną, dostosowanie struktury finansowania oraz reorganizację działalności grupy. Celem działań jest poprawa płynności, redukcja kosztów oraz zwiększenie efektywności operacyjnej. Plan zakłada m.in. odroczenie spłat kredytów, restrukturyzację struktur organizacyjnych, ograniczenie wydatków i sprzedaż aktywów niekluczowych. Restrukturyzacja ma odpowiadać na wyzwania związane z niskimi cenami węgla i trudną sytuacją europejskiego hutnictwa. W ciągu dziewięciu miesięcy 2025 roku JSW odnotowała spadek przychodów o prawie 21%i ujemną EBITDA.

PGE(PGE.PL) spodziewa się w 2026 roku spadku powtarzalnej EBITDA w części segmentów, w tym w energetyce węglowej, odnawialnej i w handlu energią. W innych obszarach, takich jak dystrybucja, energetyka kolejowa, gazowa i ciepłownictwo, wyniki mają pozostać względnie stabilne. Po trzech kwartałach 2025 roku powtarzalna EBITDA spółki wyniosła 10,56 mld zł.

AILLERON(ALL.PL) opublikował wyniki kwartalne za 3Q 2025. Grupa zanotowała wzrost przychodów i poprawę zysku netto, mimo spadku zysku operacyjnego. Wyniki jednostkowe spółki również wykazują poprawę w porównaniu do analogicznego okresu 2024 roku.

Najważniejsze wyniki finansowe (skonsolidowane, w mln PLN)

- Przychody ze sprzedaży: 418 (wzrost z 395 w 2024 r.)

- Zysk operacyjny: 37,9 (spadek z 49,3 w 2024 r.)

- Zysk netto: 43,3 (wzrost z 34,5 w 2024 r.)

- Zysk na akcję (EPS): 1,34 PLN

Kalendarz Ekonomiczny: Protokół FOMC i jastrzębi RBNZ w centrum uwagi

Przed nami dalsze spadki w sektorze tech? | Bliżej Rynków, 08.07.2026

Poranna odprawa: I znowu gorąco w Zatoce Perskiej, ropa wraca na pierwszy plan.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.