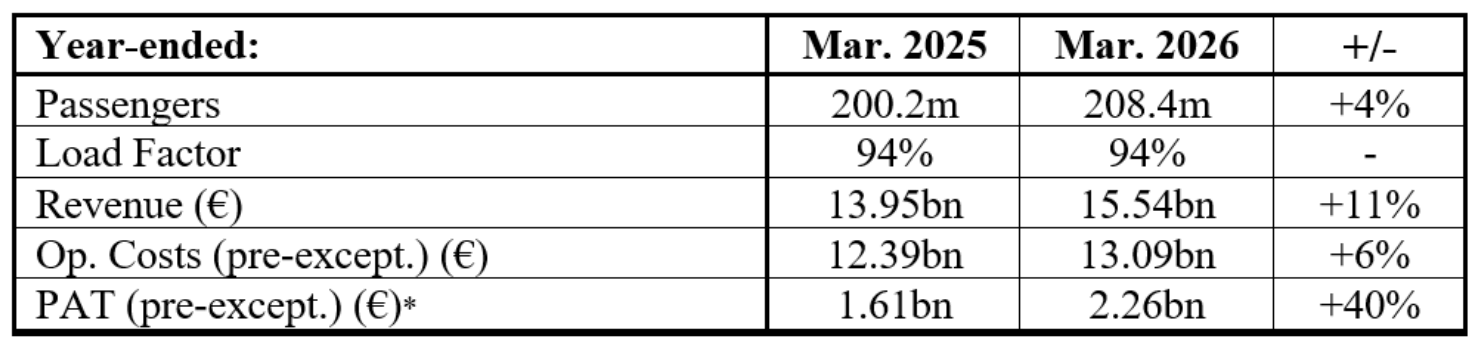

Ryanair zakończył rok fiskalny 2026 z zyskiem 2,3 mld euro, co daje wzrost o 40% rok do roku, co inwestorzy zareagowali z optymizmem mimo, że firma zdecydowała się nie przedstawiać prognoz finansowych na nowy rok fiskalny, wskazując na niepewność co do popytu. Abstrahując od tej decyzji, wynik potwierdza skuteczność modelu ultra low-cost przewoźnika nawet w otoczeniu wysokiej zmienności cen paliwa i rosnącej presji geopolitycznej na rynku energii. Nic dziwnego, że spółka pozostaje ostrożna w kwestii prognoz na kolejne kwartały, wskazując na niestabilność kosztów paliwa lotniczego i zmianę zachowań konsumentów. Ryanair przewiózł w analizowanym okresie 208,4 mln pasażerów, czyli o 4% więcej niż rok wcześniej, ale presja cenowa w europejskim sektorze lotniczym pozostaje wysoka.

Najważniejsze informacje dla inwestorów

- rekordowy zysk netto FY26: 2,3 mld euro (+40% r/r)

- 4% r/r wzrost do 208,4 mln pasażerów przewiezionych w roku fiskalnym 2026

- wzrost przychodów o 11% mimo wzrostu ruchu pasażerskiego

- 80% kosztów paliwa zabezpieczonych kontraktami hedgingowymi

- słabszy popyt na lato wymusza utrzymanie cen biletów blisko poziomów z 2025 roku

- spółka zakłada pełną realizację rozkładu lotów mimo napięć na rynku paliwowym

- potencjalne bankructwa słabszych przewoźników mogą wzmocnić pozycję Ryanaira w Europie

Ryanair chce skorzystać na kryzysie?

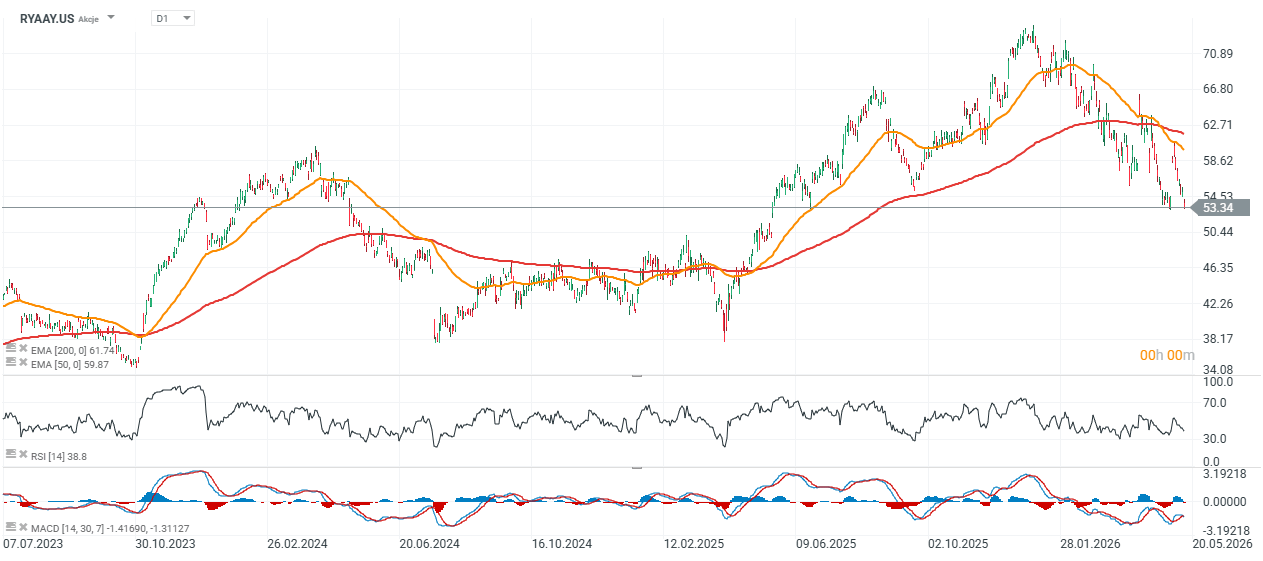

Spółka sygnalizuje również, że klienci coraz częściej dokonują rezerwacji w ostatniej chwili, co utrudnia prognozowanie popytu i polityki cenowej na sezon letni. Kluczowym elementem przewagi konkurencyjnej Ryanaira pozostaje strategia hedgingowa. Linie zabezpieczyły 80% letniego zapotrzebowania na paliwo po cenie 668 dolarów za tonę metryczną, co ogranicza wpływ gwałtownych wzrostów cen ropy na marże operacyjne. Dla wielu mniejszych europejskich przewoźników podobny poziom zabezpieczeń jest niedostępny. To według zarządu Ryanaira może doprowadzić część konkurencji do problemów płynnościowych w sezonie zimowym, z czego firma zamierza skorzystać przejmując większy udział w rynku. Akcje notują prawie 4% wzrost przed otwarciem giełdy w USA, ale od początku roku spadły niemal 30%.

Z perspektywy rynku Ryanair pozostaje jednym z najlepiej przygotowanych europejskich przewoźników do funkcjonowania w środowisku podwyższonych kosztów paliwa. Skala działalności, agresywna kontrola kosztów oraz rozbudowany program zabezpieczeń paliwowych sprawiają, że spółka może relatywnie lepiej radzić sobie z kryzysem niż tradycyjne linie lotnicze. Z drugiej strony reakcja rynku na wyniki jest ostrożna, ponieważ konflikt na Bliskim Wschodzie nadal trwa a im dłużej ceny ropy pozostaną wysokie, a sytuacja niepewna - tym większa szansa, że ryzyko dla spółki rozleje się na sezon letni.

Źródło: Ryanair

Rekordowy zysk Ryanaira mimo kryzysu paliwowego

Ryanair zakończył rok fiskalny 2026 z rekordowym zyskiem i zwiększył liczbę pasażerów mimo opóźnień w dostawach samolotów Boeing 737-8200. Przychody wzrosły o 11% do 15,54 mld euro, głównie dzięki wyższym taryfom oraz rosnącym wpływom z usług dodatkowych. Ryanair utrzymuje jedną z najniższych baz kosztowych w Europie, co pozostaje kluczowym elementem przewagi konkurencyjnej spółki. Wzrost rentowności pokazuje, że model ultra low-cost nadal działa skutecznie nawet w okresie wysokiej zmienności cen paliwa i napięć geopolitycznych. Firma posiada niski dług w stosunku do konkurencji, przez co inwestorzy widzą ją jako lepiej przygotowaną na wahania popytu i cen ropy.

Hedging paliwowy daje przewagę nad konkurencją

Jednym z najważniejszych elementów strategii Ryanaira pozostaje agresywne zabezpieczanie kosztów paliwa lotniczego. Spółka poinformowała, że 80% zapotrzebowania na paliwo w FY27 zostało zabezpieczone po cenie około 67 dolarów za baryłkę. Dzięki temu Ryanair ogranicza wpływ gwałtownych wzrostów cen ropy wynikających z konfliktu na Bliskim Wschodzie. Zarząd podkreśla, że wielu europejskich przewoźników nie posiada podobnych zabezpieczeń, co może prowadzić do dalszej presji finansowej w branży. W środowisku wysokich cen paliwa przewaga kosztowa Ryanaira może jeszcze wzrosnąć, szczególnie wobec linii lotniczych posiadających wyższe zadłużenie oraz mniej efektywną flotę.

Nowoczesna flota i Boeing MAX mają wspierać wzrost

Ryanair posiada obecnie flotę 647 samolotów, w tym wszystkie 210 maszyn Boeing 737 „Gamechanger”. Samoloty te zużywają mniej paliwa i oferują większą liczbę miejsc, co bezpośrednio poprawia efektywność operacyjną przewoźnika. Spółka oczekuje również pierwszych dostaw Boeingów MAX-10 w 2027 roku. Docelowo Ryanair ma odebrać aż 300 takich samolotów do 2034 roku. Zarząd zakłada, że nowa flota pozwoli zwiększyć liczbę pasażerów do ponad 300 mln rocznie. Dodatkowo przewoźnik rozwija własne centra serwisowe silników, co ma jeszcze bardziej obniżyć koszty utrzymania floty i zwiększyć niezależność operacyjną spółki.

Ryanair pozostaje ostrożny w prognozach na FY27

Mimo rekordowych wyników Ryanair nie przedstawił pełnej prognozy zysków na FY27. Spółka wskazuje na utrzymującą się niepewność dotyczącą cen paliwa, ryzyka geopolitycznego oraz zachowań konsumentów. Zarząd zauważa, że pasażerowie coraz częściej dokonują rezerwacji w ostatniej chwili, co utrudnia prognozowanie cen biletów i popytu na sezon letni. Dodatkowym obciążeniem pozostają rosnące podatki środowiskowe w Unii Europejskiej oraz wyższe koszty utrzymania starszej części floty. Ryanair nadal zakłada jednak wzrost ruchu pasażerskiego o ok.5% do 216 mln klientów w FY27, podtrzymując strategię dalszego zwiększania skali działalności.

Słabość europejskich linii lotniczych siłą Ryanaira?

Według zarządu Ryanaira europejski rynek lotniczy pozostanie ograniczony pod względem podaży przynajmniej do 2030 roku. Problemy z dostawami nowych samolotów, wysokie koszty paliwa oraz rosnące wydatki operacyjne wywierają silną presję na słabszych przewoźników. Michael O’Leary sugeruje, że część europejskich linii może nie przetrwać kolejnych sezonów przy utrzymujących się wysokich cenach paliwa. Ryanair planuje wykorzystać tę sytuację do dalszego zwiększania udziałów rynkowych. Spółka rozwija siatkę połączeń w krajach oferujących niższe podatki lotnicze, jednocześnie ograniczając ekspozycję na mniej rentowne rynki Europy Zachodniej.

Akcje Ryanair (interwał D1)

Źródło: xStation5

US OPEN: Kapitał znowu ucieka z "memory stocks"; Wall Street pod presją na otwarciu 🚨

Komentarz giełdowy: Półprzewodniki i pamięć tracą? Dobrze.

Czy miliardowa inwestycja pomoże Intelowi odbudować pozycję?

Które raporty sezonu wyników przyciągną uwagę w tym tygodniu❓(13.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.