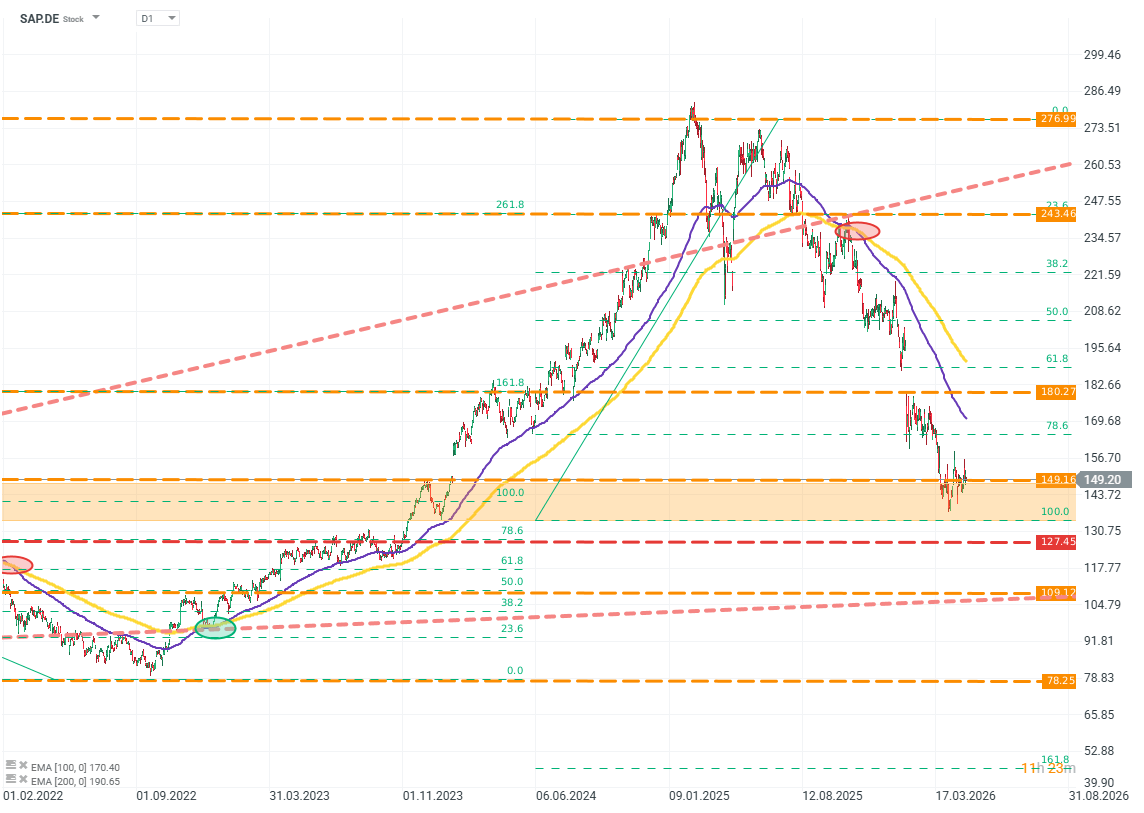

SAP, lider segmentu oprogramowania Biznesowego z Niemiec, ma za sobą bardzo trudny okres, jeśli chodzi o wyceny spółki. Od szczytu wszech czasów w 2025 roku, spółka straciła ok. 50% wartości, z czego ok. 30% spadków to sam rok 2026.

SAP.DE (D1)

Źródło: xStation5

Wyniki spółki jednak nie wykazują nic co usprawiedliwiało tak głębokie przeceny. Co widzi rynek w SAP czego nie widać na pierwszy rzut oka w sprawozdaniach finansowych, i co ważniejsze czy spółka faktycznie zasłużyła na tak głębokie spadki?

“SaaS-pocalypse” to publicystyczne określenie zjawiska rynkowego, jakie możemy obserwować na rynkach od kilku kwartałów. Charakteryzuje się ono głębokimi (często - bardzo) przecenami spółek opartych o “SaaS” - czyli “Software as a Service”. Nie wynika to jednak z nagłej czy fundamentalnej utraty atrakcyjności tego modelu biznesowego. Jest on pokłosiem oczekiwanych jednak słabo zdefiniowanych “przetasowań” na rynku, wskutek coraz szerszej i głębszej integracji AI.

SAP otacza ocean, a nie “fosa”

Założenia są proste: jeśli modele AI osiągną wystarczająco wysoki poziom, będą w stanie odtworzyć produkty i usługi oferowane dziś przez spółki SaaS. Zwolennicy tej tezy postulują że wystarczająco rozwinięte modele AI będą w stanie obniżyć koszt, wymagania oraz czas potrzeby do stworzenia oprogramowania w stopniu który pozwoli zainteresowanym podmiotom, tworzyć je samemu, bez konieczności kupowania kosztownych licencji czy marnowania czasu na wdrożenie.

Teza ta zbudowana jest jednak na skrócie myślowym tak daleko idącym, że po drodze gubi niemal cały kontekst i niuans na którym te spółki zbudowały swoje modele biznesowe.

SAP i podobne systemy ERP to nie jest zwykła „aplikacja”, którą można po prostu skopiować przez AI lub zastąpić rozwiązaniami opartymi na modelach LLM. To całe środowisko operacyjne przedsiębiorstwa: wielowarstwowe, wielomodułowe, głęboko osadzone w specyficznych procesach biznesowych oraz zgodności regulacyjnej. Same systemy tej klasy należą do najbardziej złożonych konstrukcji programistycznych w świecie biznesowym. Nawet dziś, modele AI wciąż potrafią sobie słabo radzić z ich analizą, nie mówiąc o replikacji. Nawet gdyby przyjąć skrajnie optymistyczne założenie, że AI potrafi idealnie odtworzyć funkcjonalność systemów SAP (lub podobnych spółek), to nadal rozwiązałoby to tylko fragment problemu. Aplikacja jest tu produktem końcowym, nie całą przewagą konkurencyjną. Replikacja przewag organizacyjnych, proceduralnych i infrastrukturalnych jest jeszcze trudniejsza - jeśli nie niemożliwa.

AI może wiedzieć jak poprawnie zaprogramować system. Czy AI wie jak wygląda rozwiązanie którego potrzebuje klient? To jest zupełnie inne pytanie. Jednym z najbardziej kluczowych, najdroższych i uporczywie niedoszacowanych elementów żmudnego procesu pozyskania oprogramowania biznesowego jest, zlewający się w jedno proces - zbierania wymagań, projektowania i wdrożenia. To nie są pytania na wyrost, to sa pytania których odpowiedź determinuje końcową jakość produktu - co w przypadku oprogramowania biznesowego oznacza być albo nie być firmy. Narracja o przewagach AI w tym aspekcie nie tyle sypie się - co często kompletnie pomija ten kluczowy etap.

Warto się też chwilę zastanowić się nad strukturą kosztów i zysków firm SaaS, w tym SAP. Głównym kontrybutorem kosztów nie jest wsad surowcowy czy towary, są nim koszty zatrudniania inżynierów, menedżerów i konsultantów. To oni będą mogli dzięki AI pracować bardziej efektywnie, bezpośrednio wspierając rentowność firmy. Modele AI, wspierają pracę i zarządzanie, oraz eliminują procesy najbardziej żmudne i czasochłonne, bezpośrednio obniżając koszty krańcowe rozwoju produktu.

Oznacza to że trudne do replikowania, unikalne przewagi spółki pozostają na swoim miejscu. Marka, wiedza i ekspertyza, baza klientów, logika czy zgodność regulacja. Te elementy zostaną na swoimi miejscu, stawiajać spółkę ponad konkurencją niezależnie od tego jak tanie czy zaawansowane staną się modele AI. To oznacza że SAP na rewolucji AI może tylko skorzystać - a nie stracić.

Warto też odnieść się do słonia w pokoju jakim jest USA, amerykański sektor “tech” oraz polityka nowej administracji wobec m.in. Europy. Na rynku oprogramowania biznesowego o tym stopniu zaawansowania i skali - SAP jest jedynym podmiotem na rynku publicznym w Europie. Pozostali liderzy stawki, Microsoft, Oracle i Workday są spółkami z USA - w obecnym układzie sił, spółki te tworzą wrażliwość i zależność na którą Europa może sobie coraz mniej pozwolić.

Tempo wzrostu i tempo oczekiwań

Wyceny SAP są jednak również pod presją bardziej przyziemnych obaw, w mniejszym stopniu opartych o wpływ technologii, która może nigdy nie powstać lub dalece minąć się z nadziejami i obawami wielu inwestorów. Tą obawą jest tempo wzrostu spółki.

W 2024 i 2025 roku, rynek widział w SAP spółkę wzrostową, jednak w 2025 roku, nagle przestał. Dlaczego?

Ten problem percepcji pokrywa się poniekąd z oczekiwaniami dotyczącymi AI.

Rynek stracił wiarę że spółka która nie podnosi swojego CAPEXu o kilkadziesiąt procent rocznie, i nie buduję prądożernych centrów danych - może rosnąć wystarczająco by usprawiedliwić swoje dotychczasowe wskaźniki wyceny. Kwestia ta rozbija się głównie o koncepty dźwigni operacyjnej oraz wartości terminalnej. Spółki SaaS, nawet jeśli dziś są zyskowne i szybko rosną to ich dyskontowana przez rynek dźwignia operacyjna - a co za tym idzie wartość terminalna (docelowa) spółki będzie dużo mniejsza niż to co obiecują obecnie spółki z sektora AI.

Kwestią problematyczną pozostają fakty:

- Że dywergencja między tymi oczekiwaniami sprowadza się do różnicy między tym co spółki SaaS mają już dziś a tym co spółki AI mogą mieć - kiedyś.

- Rynek nie wydaje się w żaden sposób uwzględniać czy model jakiejś spółki jest faktycznie pod presja ze strony adaptacji AI - przecenia całe segmenty rynku.

- W sposób zniuansowany ujął to CEO spółki Palo Alto, Nikesh Arora: “Rynek musi nauczyć się odróżniać spółki które ucierpią na AI, SaaS który musi dostosować się do AI oraz SaaS który na AI skorzysta”.

- Obaw o jakość modelu biznesowego spółki jednak w żaden sposób nie odzwierciedlają wyniki finansowe, spółka bije kolejne rekordy a tempo wzrostu pozostaje imponujące jak na podmiot tej skali.

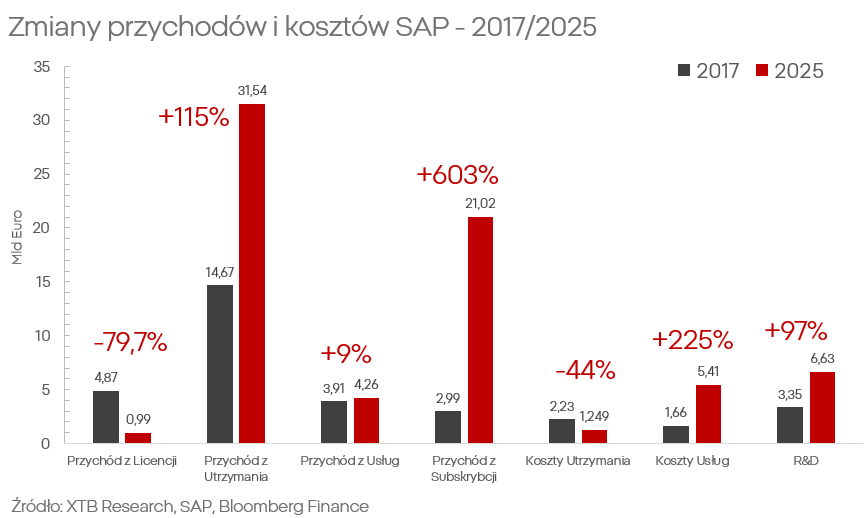

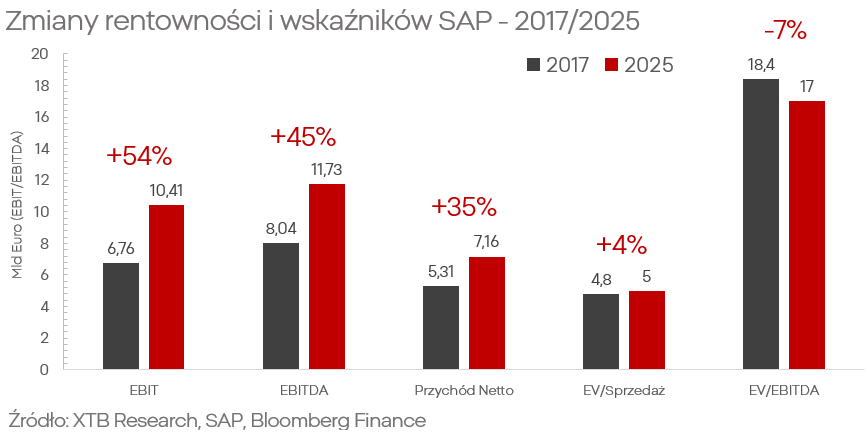

- Wzrost przychodów z utrzymania systemów oraz subskrybcji SAP, rośnie rocznie o średnio kolejno, ponad 10% i ponad 20% rocznie. W tym samym czasie koszty związane z usługami, rosną zauważalnie wolniej niż sprzedaż, co wspiera rentowność spółki - marża operacyjna oscyluje wokół 73%.

- SAP z sukcesem prowadzi swoją wieloletnią transformacje, opartą na przejściu firmy z modelu opartego z licencjonowania na subskrybcje.

Wszystkie te twierdzenia wyraźnie potwierdzają najnowsze wyniki. SAP ma za sobą kolejny rekordowy kwartał, przychody w górę o 6%, wzrost zysku netto o blisko 20%. Co szczególnie przykuwa uwagę to segmenty chmury, wzrost o 20%, w tym wzrost backlogu do blisko 22 miliardów, wobec 18 miliardów jeszcze rok temu. Spółka wyraźnie pokazuje że jest beneficjentem strukturalnych zmian - a nie ich ofiarą.

Agregując prognozy głównych ośrodków analitycznych, nie widać aby prognozy na przyszłe lata zakładały załamanie się wzrostu.

Na lata 2026 i 2027, szacowane są przychody na poziomie 40 i 44 miliardów euro, przy ekspansji EPS do ponad 7 euro w 2026 oraz ponad 8 euro w 2027. Oznacza to nie tylko utrzymanie tempa wzrostu, ale i poprawę rentowności. W kontekście SAP i oczekiwań rynku, warto też wspomnieć że spółka wyraźnie pobiła oczekiwania względem EBITDA aż 7 lat z rzędu.

Co to oznacza w praktyce?

Na dzień dzisiejszy, rynek:

- Wyprzedaje spółki jakościowe, w oparciu o zagrożenia które jeszcze się nie zrealizowały.

- Premiuje spółki których teza wzrostowa opiera się na obietnicach i nadziejach odnośnie technologii, której percepcja coraz bardziej odrywa się od realiów biznesu i techniki.

SAP to biznes który przetrwał ponad pół wieku, biznes który zdefiniował i wytycza standardy dla branży. Ani SAP, ani SaaS nigdzie się nie wybierają. Naturalnie, należy również założyć że technologia “AI” i modele LLM również zostaną z nami na długo, a ich wpływ na rynek będzie bardzo istotny.

Trzeba jednak zachować sceptycyzm i rozwagę przy wycenie potencjału i charakterystyki tego wpływu. Jednak możliwości tych rozwiązań tylko wspierają rentowność spółek SaaS i dodatkowo uwidaczniając ich rynkowe przewagi. Uważny inwestor musi zadać sobie pytania, czy coraz bardziej śmiałe obietnice dotyczące sztucznej inteligencji wartę są tak dużych premium wobec wycen? I, czy obawy wobec dotychczasowych liderów rynku są uzasadnione.

Kamil Szczepański

Analityk Rynków Finansowych XTB

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Wyniki Palantir: Duże oczekiwania i jeszcze większe wzrosty

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.