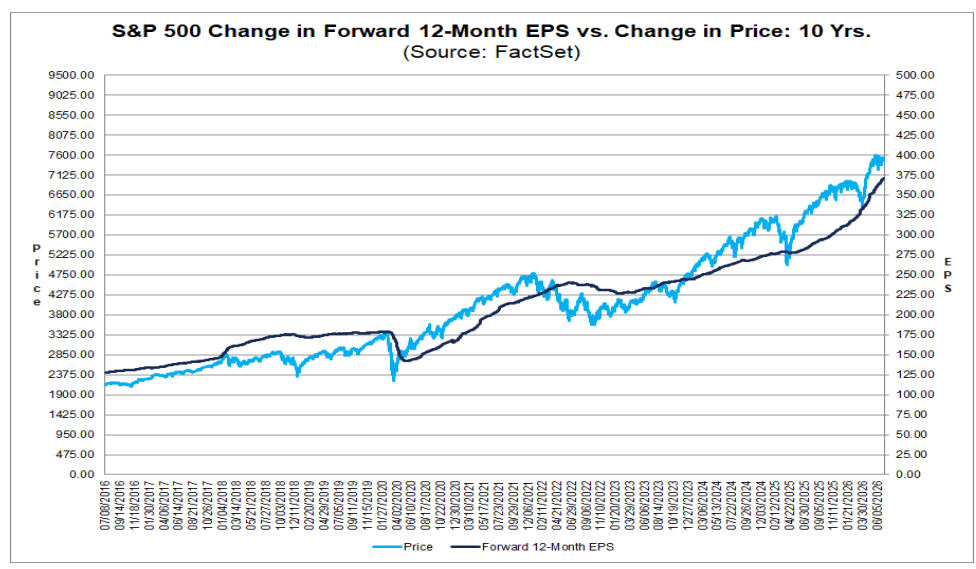

Sezon wyników za II kwartał rozpoczyna się w bardzo dobrych nastrojach, a wg. danych FactSet oczekiwania wobec amerykańskich spółek pozostają jednymi z najwyższych od kilku lat. Analitycy prognozują obecnie wzrost zysków spółek z indeksu S&P 500 o 23,6% rok do roku, podczas gdy jeszcze pod koniec marca oczekiwano dynamiki na poziomie 18,8%.

Jednocześnie pierwsze opublikowane raporty potwierdzają utrzymującą się przewagę pozytywnych niespodzianek – przy zaledwie 4% spółek, które przedstawiły już wyniki, aż 89% pokonało prognozy zysku na akcję, a 72% przekroczyło oczekiwania dotyczące przychodów. Mimo że wycena indeksu pozostaje podwyższona (forward P/E wynosi 20,5 i przewyższa zarówno średnią pięcio-, jak i dziesięcioletnią), inwestorzy wierzą, że silny sezon wyników pozwoli uzasadnić obecne poziomy notowań Wall Street.

Sezon wyników może pozytywnie zaskoczyć Wall Street

Sezon wyników za II kwartał dopiero się rozpoczyna, jednak historia pokazuje, że analitycy często zbyt konserwatywnie prognozują zyski spółek z indeksu S&P 500. Obecnie rynek oczekuje wzrostu zysków na poziomie około 23,6% r/r, co już samo w sobie oznaczałoby drugi z rzędu kwartał z dynamiką przekraczającą 20%. Jeśli jednak utrzyma się typowy dla ostatnich lat poziom pozytywnych niespodzianek, rzeczywisty wzrost zysków może przekroczyć nawet 29%, osiągając najwyższy poziom od IV kwartału 2021 roku.

- Obecny konsensus zakłada wzrost zysków spółek z indeksu S&P 500 o około 23,6% r/r w II kwartale.

- Historycznie rzeczywista dynamika zysków zwykle rośnie w trakcie sezonu wyników, ponieważ większość spółek publikuje wyniki lepsze od oczekiwań analityków.

- W 37 z ostatnich 40 kwartałów końcowy wzrost zysków okazywał się wyższy od prognoz obowiązujących na koniec kwartału. Jedynymi wyjątkami były: I kwartał 2020, III kwartał 2022 oraz IV kwartał 2022.

- W ciągu ostatnich 10 lat spółki z S&P 500 przeciętnie przekraczały prognozy EPS o 7,4%, a około 76% firm publikowało wyniki lepsze od konsensusu.

- Przekładało się to średnio na wzrost dynamiki zysków całego indeksu o 6,2 punktu procentowego w trakcie sezonu wyników.

- Oznacza to, że przy zachowaniu historycznej średniej roczna dynamika zysków za II kwartał mogłaby wzrosnąć z około 23,2% do około 29,4%.

- Dane z ostatnich pięciu oraz czterech kwartałów sugerują nawet jeszcze większy potencjał pozytywnego zaskoczenia – odpowiednio do około 29,6% oraz nawet 31,7%.

- Nawet najbardziej konserwatyczny scenariusz oparty na historycznych statystykach wskazuje na możliwość wzrostu zysków przekraczającego 29% r/r.

Pierwsze raporty wspierają optymizm inwestorów

Pierwsze publikacje wyników sugerują, że sezon może rozpocząć się lepiej od oczekiwań. Spośród pierwszych 18 spółek z indeksu S&P 500, które opublikowały wyniki za II kwartał, aż 89% pokonało prognozy dotyczące zysku na akcję. Łącznie wyniki tych spółek podniosły oczekiwaną dynamikę zysków całego indeksu z 23,2% do 23,6% jeszcze przed rozpoczęciem głównej części sezonu.

- 89% pierwszych raportujących spółek przebiło konsensus dotyczący zysku na akcję (EPS).

- Pierwsze wyniki zwiększyły oczekiwaną dynamikę wzrostu zysków dla całego S&P 500 z 23,2% do 23,6%.

- Jeśli podobna skala pozytywnych niespodzianek utrzyma się w kolejnych tygodniach, końcowa dynamika zysków może zbliżyć się do 30% lub nawet ją przekroczyć.

- Dla inwestorów kluczowe będą jednak nie tylko same wyniki, ale również prognozy zarządów dotyczące drugiej połowy roku, zwłaszcza w kontekście wydatków na sztuczną inteligencję, presji kosztowej oraz wpływu wyższych cen energii.

- Tak silny sezon wyników mógłby stanowić istotne uzasadnienie dla utrzymywania wysokich wycen amerykańskich akcji, szczególnie w sektorach technologii, półprzewodników i infrastruktury AI.

Źródło: FactSet

Podsumowanie dnia: Nasdaq 100 odrabia straty, S&P 500 blisko rekordów

Akcje spółek AI spadają 🚩 Dell traci 11%

Komentarz Giełdowy: Czy najgorsze jest już za nami?

Nvidia wraca do Chin, ale nikt nie czeka na nią z otwartymi ramionami

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.