Adobe Inc. od lat rządzi w świecie oprogramowania kreatywnego i cyfrowych mediów. Każdy, kto kiedykolwiek tworzył grafikę, montował wideo lub projektował materiały marketingowe, zna produkty tej firmy. Photoshop, Illustrator, Premiere Pro i cały zestaw narzędzi Creative Cloud stały się standardem, bez którego trudno sobie wyobrazić pracę w branży kreatywnej. W ostatnich latach Adobe nie tylko utrzymuje swoją pozycję lidera, ale dynamicznie rozwija segment usług chmurowych i cyfrowych doświadczeń, odpowiadając na potrzeby firm, które chcą lepiej rozumieć klientów i sprzedawać w sieci. Patrząc na fundamenty, wycena spółki wydaje się nie oddawać w pełni jej potencjału. Stabilny wzrost przychodów, rosnąca baza subskrybentów i innowacje w obszarze sztucznej inteligencji sugerują, że Adobe może wkrótce być warta znacznie więcej niż pokazuje obecna cena akcji.

Sytuacja Finansowa

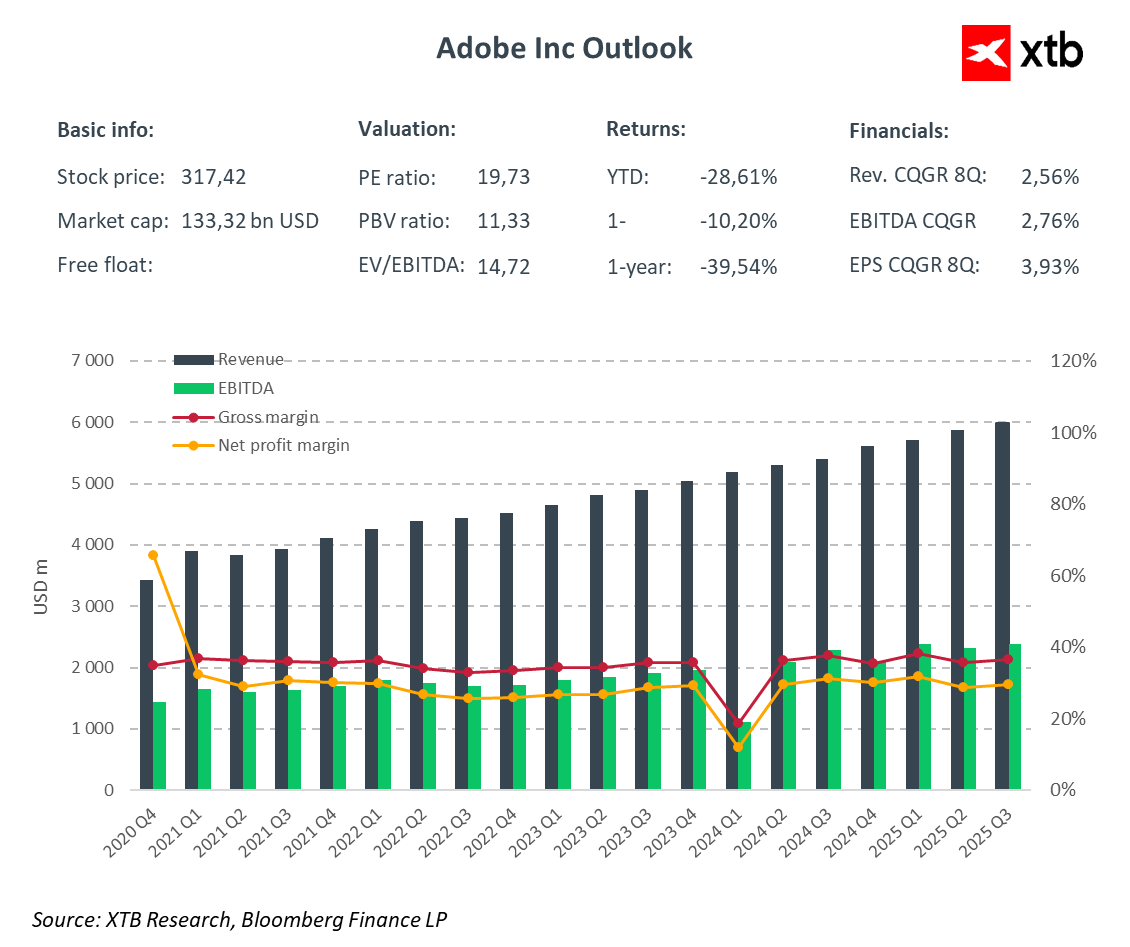

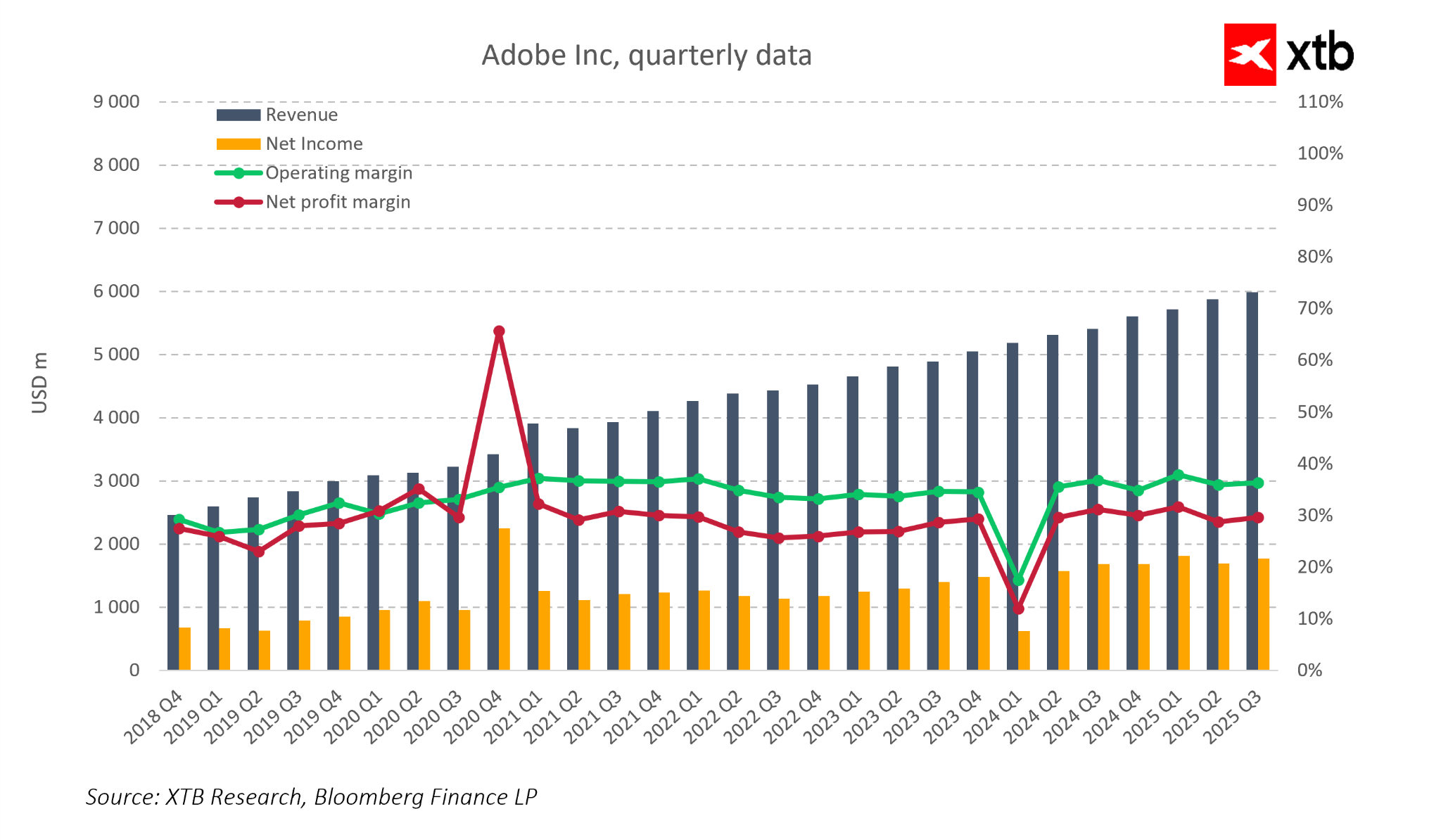

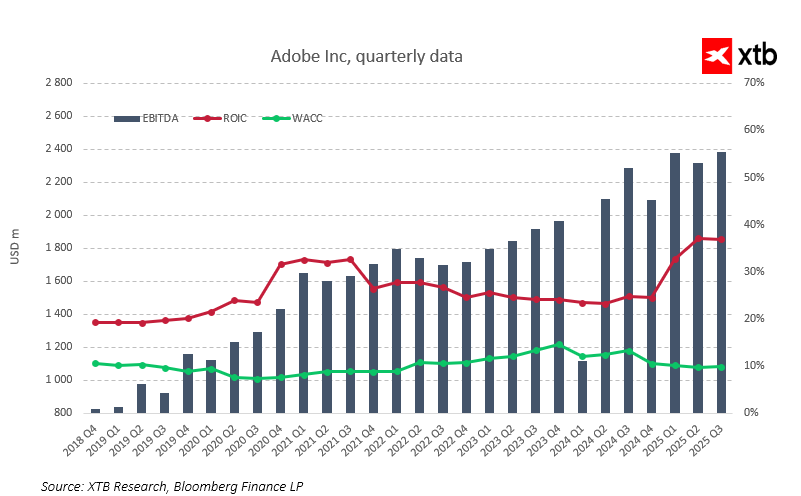

Adobe konsekwentnie zwiększa swoje przychody, które w trzecim kwartale 2025 roku osiągnęły niemal sześć miliardów dolarów. Wzrost ten jest efektem systematycznego rozszerzania bazy użytkowników oraz rosnącej sprzedaży usług subskrypcyjnych, które stanowią fundament modelu biznesowego spółki. Stabilna dynamika przychodów widoczna jest również w danych historycznych. Od 2018 roku kwartalne wpływy Adobe rosły praktycznie nieprzerwanie, nawet pomimo okresowych spowolnień gospodarczych. Równocześnie firma utrzymuje wysoką efektywność operacyjną. Marża brutto od lat oscyluje wokół trzydziestu kilku procent, a marża netto w większości okresów zbliża się do trzydziestu procent. Tak stabilne marże świadczą o tym, że Adobe potrafi generować solidne zyski nawet przy rosnących inwestycjach w rozwój technologii i infrastruktury. Mocne fundamenty finansowe przekładają się na zdrowe przepływy gotówkowe, które umożliwiają firmie dalsze inwestowanie w innowacje oraz ekspansję produktową.

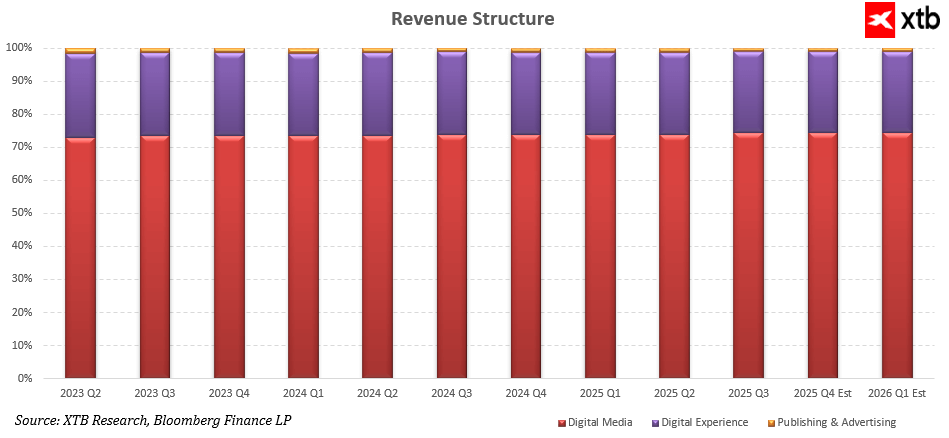

Struktura przychodów Adobe podkreśla przewidywalność i powtarzalność działalności operacyjnej. Segment Digital Media, obejmujący Creative Cloud i Document Cloud, odpowiada za około trzy czwarte całkowitej sprzedaży i jego udział pozostaje stabilny, z delikatną tendencją wzrostową. To potwierdzenie skutecznej monetyzacji zarówno klasycznych narzędzi kreatywnych, jak i nowych rozwiązań opartych na sztucznej inteligencji. Digital Experience, czyli pakiet usług marketingowych, analitycznych i customer experience, konsekwentnie utrzymuje około jedną czwartą miksu przychodowego i rośnie w podobnym tempie jak firma ogółem. Najmniejszy wkład ma segment Publishing oraz Advertising, którego udział jest marginalny i praktycznie nie zmienia się w czasie, co wskazuje, że Adobe opiera swoją wartość przede wszystkim na dwóch głównych filarach biznesowych.

W 2025 roku kluczowym elementem strategii Adobe staje się dalszy rozwój rozwiązań opartych na sztucznej inteligencji. Firma intensywnie inwestuje w generatywne narzędzia od Firefly po funkcje automatyzujące tworzenie i edycję treści w Acrobat oraz platformę Experience Cloud. Technologie te usprawniają procesy kreatywne, zwiększają produktywność użytkowników i wzmacniają przewagę konkurencyjną spółki. Wzrost wykorzystania AI przekłada się również na rosnące przychody w ramach ekosystemu Creative Cloud i Experience Cloud, co potwierdza zdolność Adobe do skutecznej monetyzacji innowacji.

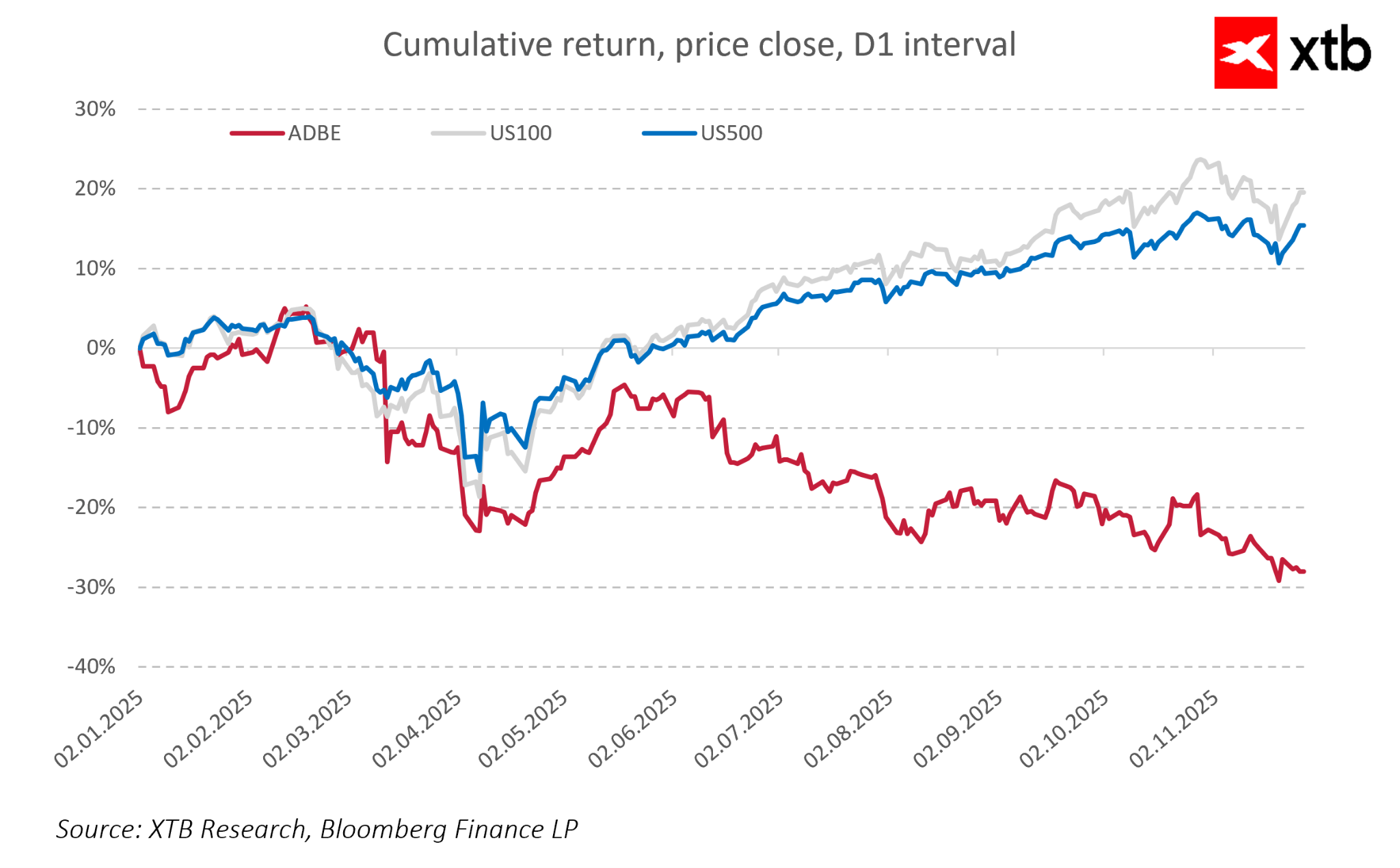

Różnica między solidnymi wynikami Adobe a zachowaniem kursu akcji pokazuje, że spadki nie wynikają z kondycji całego rynku czy sektora technologicznego, lecz z czynników specyficznych dla firmy, takich jak obawy o tempo wzrostu, monetyzację AI czy presję konkurencji. Rynek ukarał Adobe znacznie mocniej niż szerokie indeksy, a ujemna, sięgająca około trzydziestu procent stopa zwrotu w 2025 roku tworzy lukę między rosnącymi fundamentami a spadkami kursu.

Połączenie stabilnego modelu subskrypcyjnego, rosnącego wpływu AI oraz szerokiej i zdywersyfikowanej bazy klientów sprawia, że Adobe utrzymuje mocną pozycję finansową i strategiczną. Wyniki finansowe wskazują, że fundamenty spółki pozostają solidne, a obecna wycena rynkowa może nie w pełni odzwierciedlać jej długoterminowy potencjał.

Prognoza wyników Adobe na lata 2025–2029

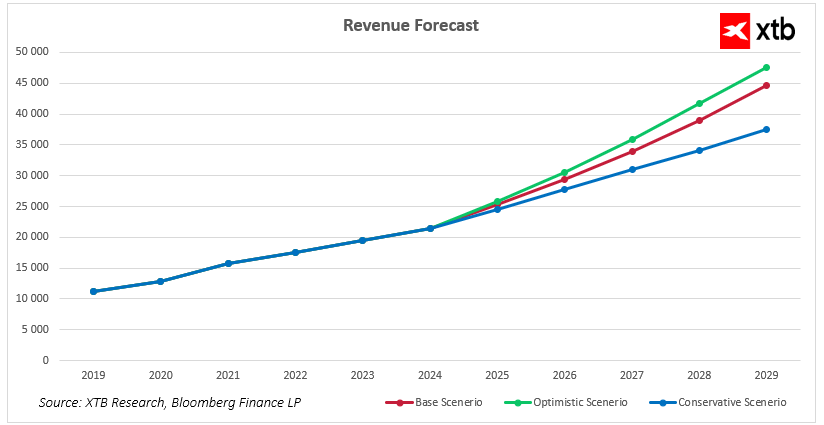

Adobe wchodzi w kolejne lata z solidną pozycją rynkową i stabilnym modelem biznesowym opartym na subskrypcjach oraz szybko rosnących rozwiązaniach AI. Dynamika ostatnich lat wskazuje, że spółka potrafi skutecznie skalować przychody zarówno w segmencie kreatywnym, jak i w obszarze usług analityczno-marketingowych. Prognozy finansowe na lata 2025–2029 pokazują, że niezależnie od warunków makroekonomicznych Adobe ma potencjał do dalszego zwiększania sprzedaży, opierając wzrost na rozbudowie ekosystemu produktów, rosnącej bazie klientów i intensyfikacji monetyzacji generatywnej sztucznej inteligencji.

W scenariuszu bazowym Adobe kontynuuje dotychczasową trajektorię wzrostu. Przychody rosną z około dwudziestu pięciu i pół miliarda w 2025 roku do ponad czterdziestu czterech miliardów dolarów w 2029 roku. Taki rozwój odzwierciedla siłę modelu subskrypcyjnego oraz rosnące wykorzystanie funkcji AI, które poprawiają produktywność użytkowników i wzmacniają przewagę konkurencyjną firmy.

W scenariuszu optymistycznym zakłada się szybszą adaptację narzędzi generatywnych, intensywniejszą monetyzację Firefly i rozwiązań w Document Cloud oraz dobrą koniunkturę w segmencie Digital Experience. W takim otoczeniu przychody Adobe mogą przekroczyć czterdzieści siedem miliardów dolarów w 2029 roku. Ten wariant pokazuje, że firma ma możliwość przyspieszenia wzrostu, jeśli tempo wdrażania innowacji technologicznych utrzyma się na wysokim poziomie, a klienci korporacyjni będą zwiększać wydatki na automatyzację i tworzenie treści.

W scenariuszu konserwatywnym Adobe nadal rośnie, lecz w nieco wolniejszym tempie. Przychody osiągają około trzydziestu siedmiu i pół miliarda dolarów w 2029 roku. Zakłada się tutaj bardziej wymagające warunki rynkowe, wolniejsze tempo inwestycji w IT oraz większą presję konkurencyjną. Nawet przy takich założeniach firma utrzymuje konsekwentną ścieżkę ekspansji, co podkreśla odporność jej ekosystemu oraz wysoki poziom lojalności klientów.

Wszystkie trzy scenariusze wskazują, że Adobe ma przed sobą lata solidnego wzrostu wspieranego rozwojem narzędzi AI, utrzymującą się dominacją segmentu Digital Media oraz rosnącą wartością, jaką firma dostarcza zarówno indywidualnym twórcom, jak i dużym organizacjom.

Spojrzenie na wycenę

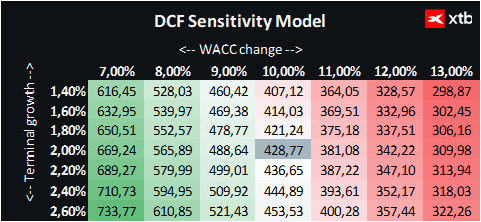

Przeanalizujmy wycenę Adobe Inc, opierając się na metodzie zdyskontowanych przepływów pieniężnych (DCF). Pragniemy podkreślić, że prezentowana analiza ma wyłącznie charakter informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani dokładna prognoza ceny akcji.

Wycena została przeprowadzona w oparciu o model bazowy przychodów, który zakłada systematyczny i stabilny rozwój przychodów Adobe w najbliższych latach. Scenariusz bazowy odzwierciedla realistyczne tempo ekspansji spółki, uwzględnia rosnącą monetyzację usług Digital Media i Digital Experience oraz wpływ rozwoju narzędzi opartych na sztucznej inteligencji. Przyjęcie tego modelu pozwala spojrzeć na wartość firmy w kontekście najbardziej prawdopodobnego scenariusza wzrostu, zachowując jednocześnie realistyczną perspektywę ryzyka i szans.

Do wyceny przyjęto średni ważony koszt kapitału WACC na poziomie 10 procent, co uwzględnia koszty kapitału własnego, niskie zadłużenie spółki oraz charakter branży technologicznej. Wartość rezydualna została oszacowana przy założeniu długoterminowego wzrostu przychodów na poziomie 2 procent po 2029 roku, co odzwierciedla stabilną, dojrzałą pozycję Adobe w sektorze cyfrowej kreatywności i marketingu.

Na podstawie tych założeń wycena DCF Adobe wynosi około 428 USD za akcję. Przy aktualnej cenie rynkowej wynoszącej 317 USD oznacza to potencjalny wzrost o około 35 procent. Taka różnica wskazuje, że obecna wycena może nie w pełni odzwierciedlać fundamenty spółki, jej przewidywalny model subskrypcyjny, rozwój AI i mocną pozycję w segmentach Digital Media i Digital Experience.

Analiza pokazuje, że Adobe dysponuje solidnym potencjałem do dalszego zwiększania wartości w średnim i długim okresie. Stabilność przychodów, zdrowe marże i efektywność operacyjna w połączeniu z możliwościami inwestycyjnymi w rozwój technologii i produktów tworzą perspektywę rewaluacji wyceny w kolejnych latach.

Kalendarz Ekonomiczny: Protokół FOMC i jastrzębi RBNZ w centrum uwagi

Przed nami dalsze spadki w sektorze tech? | Bliżej Rynków, 08.07.2026

Poranna odprawa: I znowu gorąco w Zatoce Perskiej, ropa wraca na pierwszy plan.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.