Publikacja wyników kwartalnych Alphabet odbyła się w wyjątkowym momencie, gdy cała branża technologiczna stoi u progu transformacji napędzanej sztuczną inteligencją oraz intensywną ekspansją infrastruktury chmurowej. Inwestorzy z jednej strony oczekiwali kolejnego solidnego kwartału, z drugiej natomiast coraz mocniej zastanawiali się, jak daleko firma jest gotowa posunąć się w nakładach inwestycyjnych, by utrzymać swoją pozycję lidera.

Alphabet raz jeszcze potwierdził, że nawet na rynku o tak dużej skali potrafi generować wzrost przychodów, który jeszcze kilka lat temu wydawał się niemożliwy do osiągnięcia. Warto zaznaczyć, że wzrost ten nie wynikał z jednorazowych działań czy sezonowych korekt, ale jest konsekwencją stabilnego modelu biznesowego oraz coraz skuteczniejszego wdrażania sztucznej inteligencji w podstawowe usługi spółki.

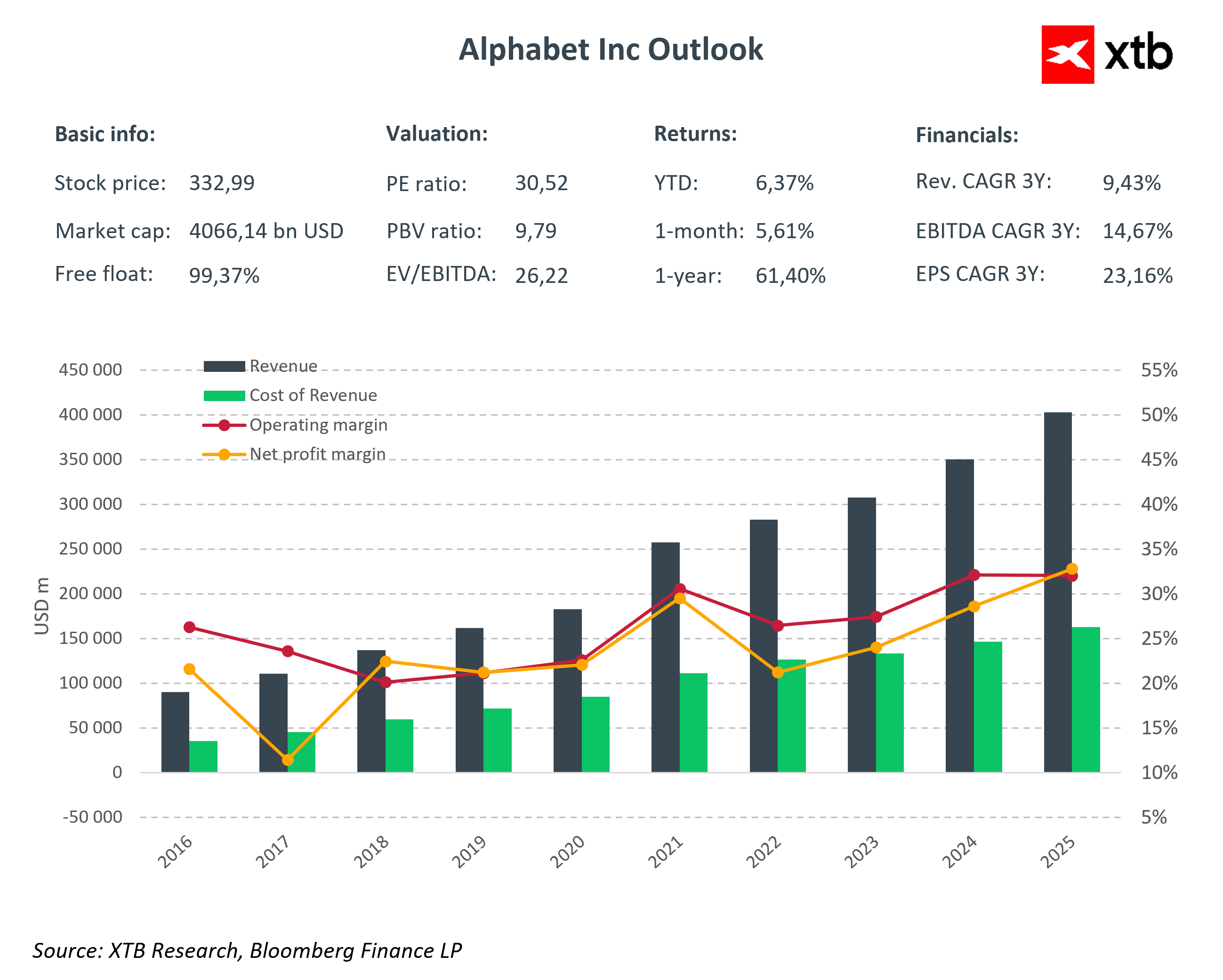

Przychody sięgnęły poziomu ponad 113 miliardów dolarów, wyraźnie przewyższając oczekiwania rynku i utrzymując firmę w elitarnej grupie podmiotów, które przekraczają granicę 100 miliardów dolarów kwartalnie. To pokazuje nie tylko siłę obecnej działalności, ale także stabilność i skalę, która daje Alphabet znaczącą przewagę konkurencyjną.

Najważniejsze wyniki finansowe Q4 2025

-

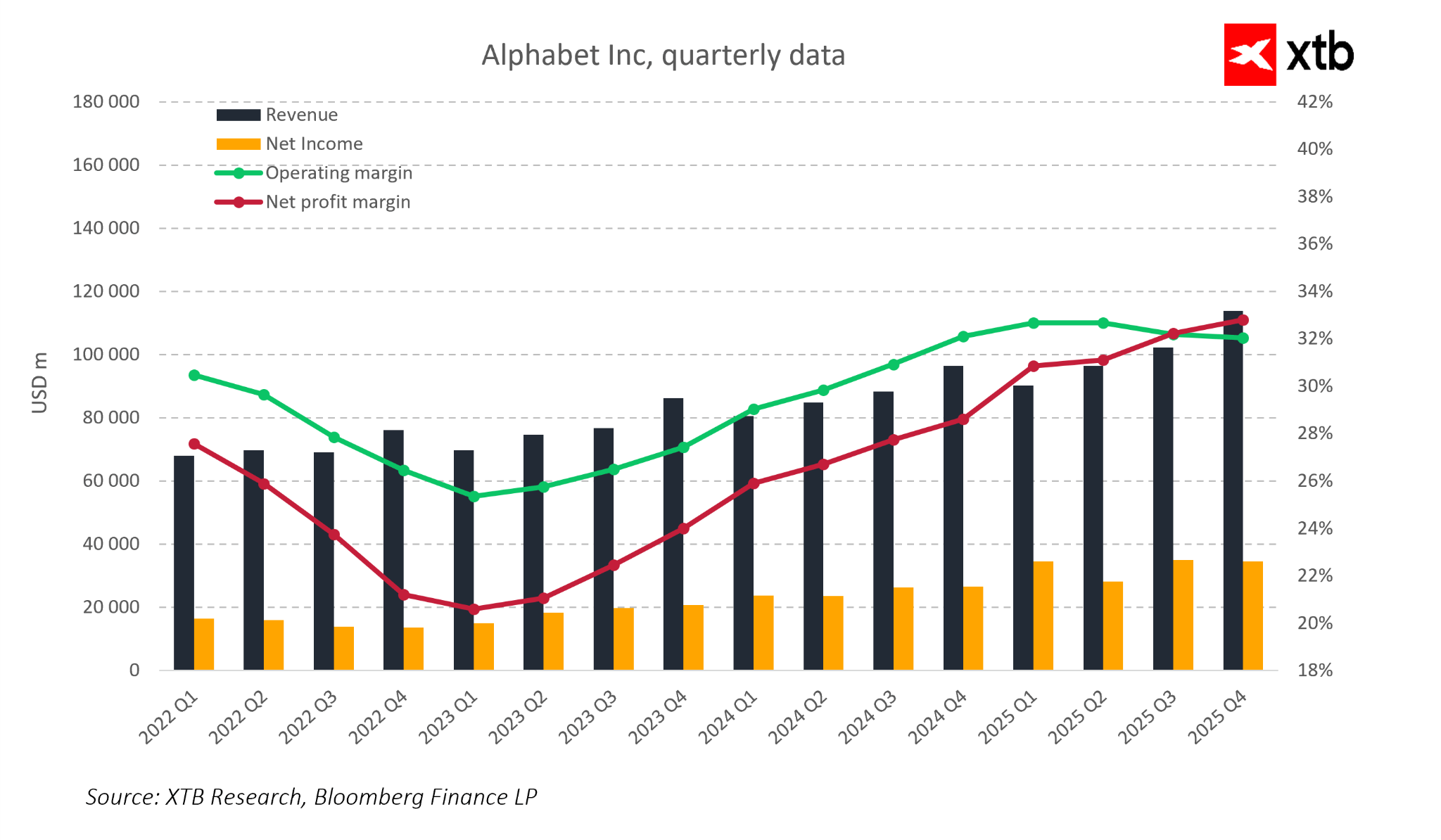

Przychody: 113,8 mld USD, wzrost 18% r/r

-

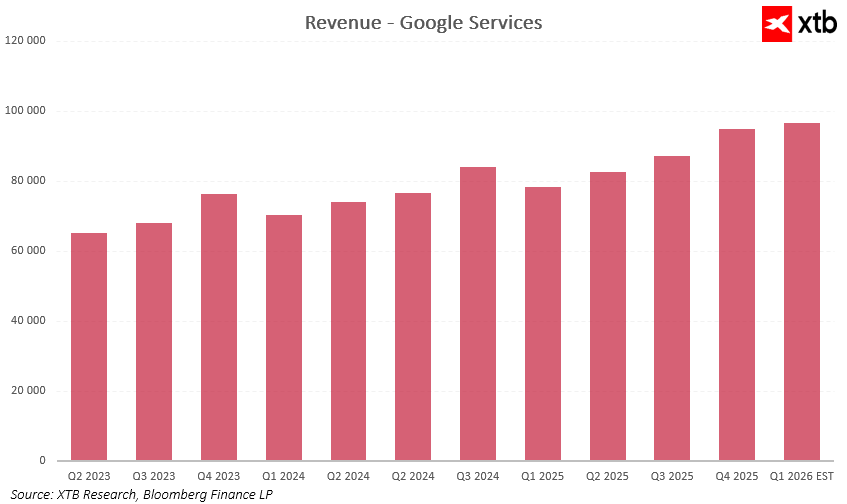

Przychody Google Services: 95,9 mld USD, wzrost 14% r/r

-

Przychody Google Search: 63,1 mld USD, wzrost 17% r/r

-

Przychody YouTube: 11,4 mld USD, wzrost 9% r/r

-

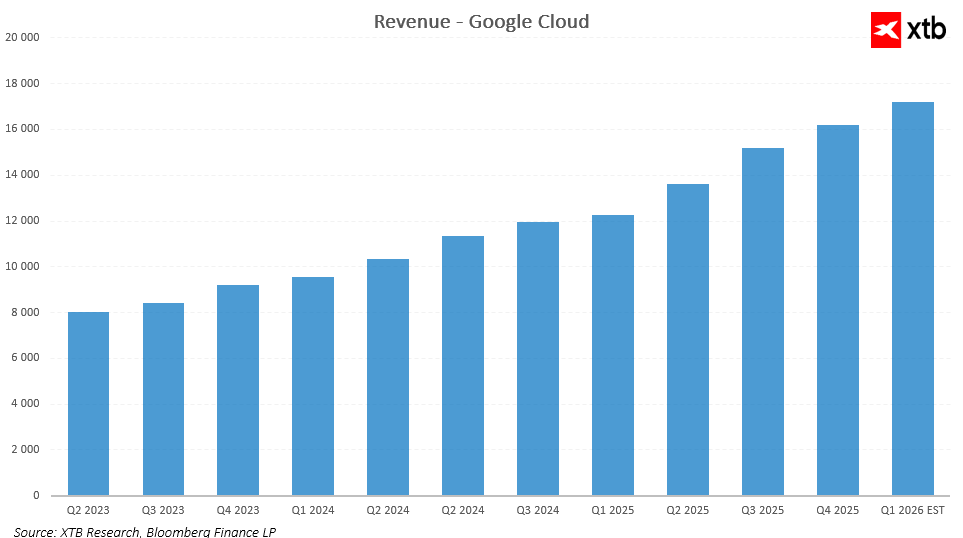

Przychody Google Cloud: 17,7 mld USD, wzrost 48% r/r

-

Zysk operacyjny Alphabet: 35,9 mld USD, wzrost 16% r/r

-

Marża operacyjna: 31,6%

-

Zysk netto: 34,5 mld USD, wzrost 30% r/r

-

EPS: 2,82 USD, wzrost 31% r/r

Segment Google Service to nadal fundament firmy, jednak jego znaczenie ewoluuje wraz z coraz większą rolą sztucznej inteligencji. AI przestaje być jedynie dodatkiem, a zaczyna odgrywać kluczową rolę w optymalizacji kampanii reklamowych, co przekłada się na efektywniejsze monetyzowanie ruchu i lepsze wyniki finansowe. Przychody z YouTube, chociaż nieco poniżej najbardziej optymistycznych prognoz, pozostają istotnym źródłem stabilnych wpływów, a rozwój subskrypcji i dodatkowych usług stale zwiększa ich udział w strukturze przychodów.

To, co wyróżnia ten kwartał najbardziej, to rosnąca rola Google Cloud. Segment ten przeszedł długą drogę z kosztownej inwestycji w przyszłość do znaczącego źródła przychodów. Przychody przekroczyły 17 miliardów dolarów i rosną w tempie, które wskazuje na trwały popyt na infrastrukturę obliczeniową oraz usługi oparte na AI. Google Cloud przestaje być tylko dostawcą technologii i staje się partnerem dla przedsiębiorstw, oferując kompleksowe rozwiązania chmurowe, które odpowiadają na coraz bardziej złożone potrzeby biznesowe.

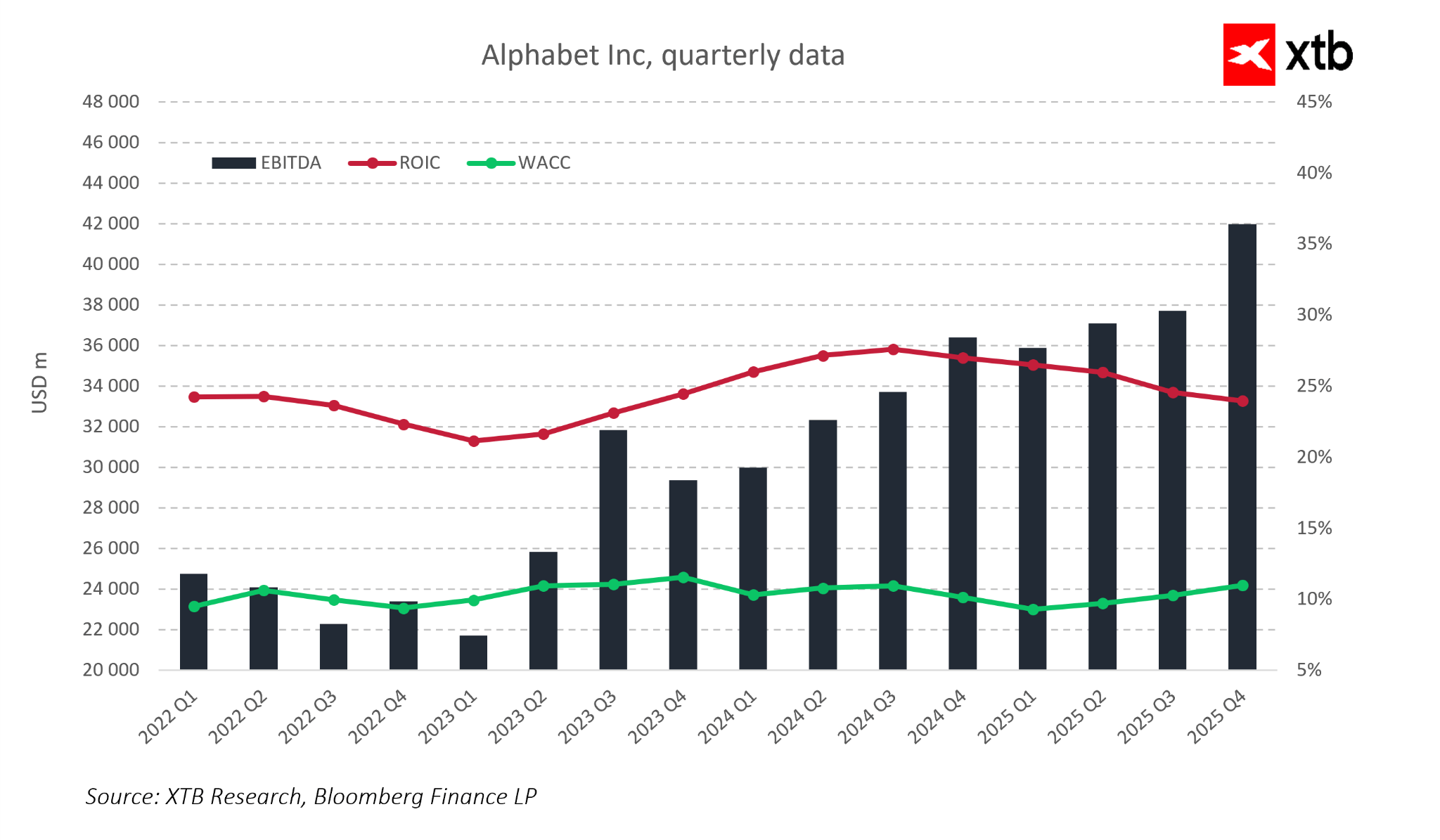

Przychody, zyski netto oraz marże operacyjne i netto wykazują wyraźną tendencję wzrostową. Ta systematyczna poprawa efektywności finansowej pokazuje, że firma nie tylko zwiększa skalę, ale także coraz lepiej zarządza kosztami, co przekłada się na lepsze wyniki operacyjne i rentowność.

Z drugiej strony wzrost nakładów inwestycyjnych zapowiedziany na 2026 rok budzi wśród inwestorów mieszane uczucia. Planowane wydatki na poziomie od 175 do 185 miliardów dolarów oznaczają wzrost o ponad 60% względem roku poprzedniego i znacząco przekraczają prognozy analityków. Tak ogromna ofensywa inwestycyjna jest sygnałem, że Alphabet nie zamierza jedynie utrzymywać przewagi, ale budować nowe fundamenty pod dominację w erze sztucznej inteligencji i chmury. Nakłady te obejmują rozbudowę centrów danych, rozwój infrastruktury AI oraz ekspansję usług Google Cloud.

Wskaźniki EBITDA oraz zwrot z zainwestowanego kapitału potwierdzają, że Alphabet generuje wartość przekraczającą koszt kapitału, a wzrost EBITDA świadczy o zachowaniu zdrowej równowagi między skalowaniem biznesu a efektywnością kosztową.

Reakcja rynku na te prognozy była mieszana. W handlu pozasesyjnym można było zaobserwować gwałtowny spadek kursu, który jednak szybko się zniwelował, a ostatecznie akcje zakończyły sesję wzrostem. To odzwierciedla dwoistość sytuacji: z jednej strony inwestorzy doceniają rekordowe wyniki i perspektywy rozwoju, z drugiej obawiają się, czy tak duże wydatki nie wpłyną chwilowo na marże i przepływy pieniężne. Jednak patrząc długoterminowo, te inwestycje wydają się strategicznie uzasadnione, ponieważ budują przewagę, która może przesądzić o pozycji Alphabet w nadchodzących latach.

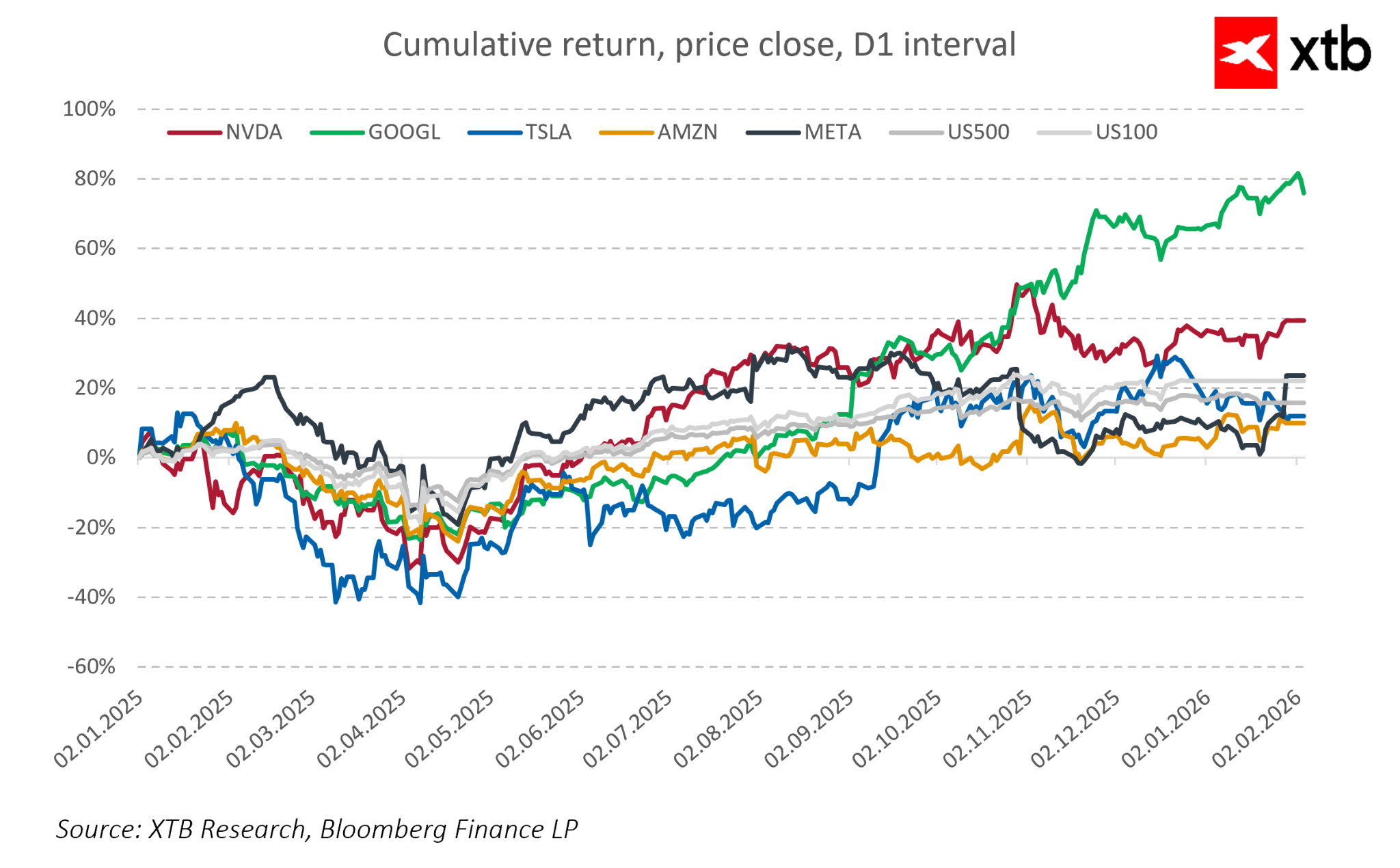

Porównanie wyników rynkowych Alphabet z innymi gigantami technologicznymi pokazuje, że od początku 2025 roku spółka konsekwentnie wypracowuje lepsze stopy zwrotu, co wzmacnia zaufanie inwestorów do jej strategii i perspektyw rozwoju.

W tle pozostają też projekty długoterminowe, które jeszcze niedawno były traktowane jako kosztowne eksperymenty. Obecnie firma podchodzi do nich z większą dyscypliną, minimalizując straty i zachowując elastyczność na przyszłość. Ten etap rozwoju świadczy o rosnącej dojrzałości zarówno operacyjnej, jak i strategicznej.

Spojrzenie na wycenę

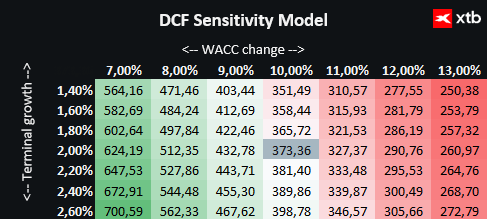

Przedstawiamy wycenę Alphabet Inc metodą zdyskontowanych przepływów pieniężnych (DCF). Należy podkreślić, że ma ona wyłącznie charakter informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

Alphabet jest jednym z największych globalnych graczy w sektorze technologii, dostarczającym zaawansowane rozwiązania w zakresie wyszukiwania, reklamy, subskrypcji cyfrowych oraz usług chmurowych. Spółka korzysta z rosnącego popytu na sztuczną inteligencję i usługi chmurowe, a strategiczne inwestycje w rozwój Google Cloud i integrację AI w segment Google Service tworzą solidne fundamenty dla dalszego wzrostu.

Warto zaznaczyć, że Alphabet utrzymuje wysoką rentowność oraz przewagę technologiczną nad konkurencją, co ogranicza ryzyka rynkowe i pozwala bezpiecznie planować rozwój w nadchodzących latach. Jednocześnie wycena pozostaje ostrożna, uwzględniając potencjalną presję konkurencji i zmienność globalnego rynku technologicznego.

Na podstawie przeprowadzonej analizy DCF wartość jednej akcji Alphabet szacujemy na 373,36 USD, co w porównaniu z aktualnym kursem 317 USD daje potencjał wzrostu rzędu 18%. Pokazuje to, że spółka nie tylko prezentuje solidne fundamenty finansowe, ale także oferuje atrakcyjną perspektywę dla inwestorów wierzących w dalszy rozwój rynku AI, chmury i cyfrowej reklamy.

Podsumowanie i kluczowe wnioski

Alphabet kończy 2025 rok w znakomitej kondycji finansowej, osiągając rekordowe przychody i wykazując rosnącą rentowność w obu kluczowych segmentach. Stabilny wzrost przychodów oraz utrzymująca się wysoka efektywność operacyjna pokazują, że model biznesowy spółki jest odporny na wahania rynkowe, a jednocześnie elastyczny na potrzeby szybko zmieniającej się branży technologicznej.

Silny wzrost przychodów w połączeniu z poprawą marż operacyjnych i netto świadczy o coraz lepszym zarządzaniu kosztami i skutecznej monetyzacji usług opartych na sztucznej inteligencji. Segment Google Service umacnia pozycję spółki jako lidera w dostarczaniu cyfrowych rozwiązań dla reklamodawców, podczas gdy dynamiczny rozwój Google Cloud pokazuje, że Alphabet skutecznie przekształca wcześniejsze inwestycje w trwałe źródło przychodów i wartość dla klientów biznesowych.

Planowane nakłady inwestycyjne w wysokości 175–185 mld USD w 2026 roku pokazują ambitną strategię firmy: nie tylko utrzymanie przewagi rynkowej, lecz także aktywne kształtowanie przyszłości rynku AI i usług chmurowych. Rozbudowa centrów danych, rozwój infrastruktury AI oraz ekspansja usług Google Cloud stanowią fundament pod wieloletni rozwój i zwiększają bariery wejścia dla konkurentów.

Alphabet pokazuje, że potrafi łączyć skalę globalnego giganta z innowacyjnością i strategiczną elastycznością. Stabilność finansowa, silna pozycja technologiczna i zdolność do generowania wysokiej rentowności pozwalają firmie prowadzić ofensywną politykę inwestycyjną, minimalizując jednocześnie ryzyka związane z krótkoterminowymi wahanami rynkowymi.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.