Wyścig o sztuczną inteligencję wciąż najczęściej opowiada się przez pryzmat tych samych nazw: NVIDIA, Microsoft czy Alphabet. To one budują największe klastry GPU, trenują modele i nadają tempo całemu rynkowi. W tej narracji AMD przez długi czas pozostawało w tle jako tańsza alternatywa albo drugi wybór w świecie procesorów i akceleratorów.

Ten obraz zaczyna jednak coraz bardziej rozmijać się z rzeczywistością.

AMD wchodzi w nową fazę swojej historii, w której nie jest już postrzegane jako podwykonawca cudzych trendów, ale jako jeden z kluczowych dostawców fundamentów dla całej infrastruktury AI. Coraz częściej mówi się o nim nie jako o firmie od chipów, lecz jako o spółce, która łączy w jednym ekosystemie trzy krytyczne elementy nowej ery obliczeń: serwerowe CPU EPYC, akceleratory GPU Instinct oraz rosnący segment układów NPU w platformie Ryzen AI.

Ta zmiana nie wydarzyła się z dnia na dzień, ale ostatnie kwartały wyraźnie ją przyspieszyły. Wyniki finansowe przestały być tylko dobrym raportem w cyklicznej branży, a zaczęły przypominać wejście w strukturalny trend wzrostowy. Data Center stało się największym i najszybciej rosnącym segmentem, a AI zarówno po stronie GPU, jak i CPU przestało być narracją przyszłości, a stało się realnym motorem przychodów.

W efekcie AMD coraz częściej pojawia się w centrum zainteresowania inwestorów, którzy szukają ekspozycji nie tylko na same modele AI, ale na całą warstwę infrastruktury, bez której te modele nie mogą działać. Rynek zaczyna powoli dostrzegać, że w erze sztucznej inteligencji nie chodzi już wyłącznie o pojedyncze super GPU, ale o cały system obliczeniowy, w którym CPU, GPU i pamięć muszą działać jako jeden organizm.

I właśnie w tym miejscu pojawia się AMD jako jedna z niewielu firm, które próbują ten cały system dostarczyć w całości.

Co więcej, coraz wyraźniej widać zmianę w sposobie myślenia o AI. Po etapie, w którym najważniejsze były GPU i trening modeli, rynek zaczyna skupiać się na tym, jak te modele działają w praktyce. Chodzi o tzw. inferencję, agentów AI i bardziej złożone zadania, które wymagają nie tylko dużej mocy obliczeniowej, ale też sprawnego zarządzania całym procesem.

W takim układzie CPU przestaje być tylko dodatkiem do GPU i ponownie staje się jednym z kluczowych elementów całej infrastruktury AI.

Jeśli ten trend się utrzyma, AMD jako jedyny duży gracz łączący w jednym portfolio zarówno CPU, jak i GPU może znaleźć się w wyjątkowo uprzywilejowanej pozycji w kolejnej fazie rozwoju rynku AI.

Czym właściwie jest AMD

AMD to globalna firma półprzewodnikowa projektująca układy scalone dla komputerów osobistych, serwerów i systemów sztucznej inteligencji.

Jej działalność opiera się na trzech filarach: procesorach Ryzen dla rynku PC, serwerowych układach EPYC dla data center oraz akceleratorach Instinct dla obliczeń AI. Coraz większą rolę zaczyna odgrywać także platforma Ryzen AI z układami NPU, czyli specjalizowanymi jednostkami przetwarzającymi zadania sztucznej inteligencji bezpośrednio na urządzeniu. NPU są projektowane tak, aby efektywnie wykonywać obliczenia związane z AI, takie jak rozpoznawanie obrazu, przetwarzanie języka czy lokalna inferencja modeli, przy znacznie niższym zużyciu energii niż tradycyjne CPU lub GPU.

Spółka działa w modelu fabless, zlecając produkcję zewnętrznym partnerom, przede wszystkim TSMC.

Przez lata AMD było postrzegane jako druga opcja wobec Intela i NVIDII, jednak wraz z rozwojem sztucznej inteligencji zyskało nową pozycję jako dostawca zarówno CPU, jak i GPU dla infrastruktury obliczeniowej nowej generacji.

Wyniki kwartalne: Moment przełomu

Ostatnie wyniki AMD za Q1 2026 potwierdziły, że spółka weszła w fazę wyraźnie przyspieszającego wzrostu napędzanego przez sztuczną inteligencję.

Najważniejsze liczby:

-

Przychody: około 10,3 mld USD, wzrost o blisko 38 procent rok do roku

-

Segment Data Center: około 5,8 mld USD, wzrost o ponad 50 procent rok do roku

-

Zysk netto: wyraźny wzrost wspierany efektem skali i rosnącą rentownością AI

-

Przepływy pieniężne: bardzo silne, utrzymujące wysoką swobodę inwestycyjną

-

Prognoza na Q2 2026: około 11,2 mld USD przychodów i dalszy wzrost skali biznesu

Najmocniejszym elementem raportu ponownie okazał się segment Data Center, który stał się głównym silnikiem całej spółki, wypierając tradycyjne obszary takie jak PC czy gaming, które historycznie definiowały AMD.

Jeszcze ważniejszy niż same liczby był jednak ton komunikacji. Zarząd wprost wskazał Data Center jako kluczowy motor wzrostu i podkreślił, że popyt związany z AI zarówno po stronie CPU, jak i GPU rośnie szybciej niż wcześniejsze założenia.

W efekcie rynek odebrał te wyniki jako potwierdzenie, że AMD nie jest już cykliczną spółką sprzętową, lecz jednym z głównych beneficjentów rcyklu związanego z budową globalnej infrastruktury sztucznej inteligencji.

Data Center: Nowe serce AMD

To właśnie segment Data Center stał się miejscem, w którym AMD najmocniej zmieniło swoją tożsamość. Jeszcze kilka lat temu był to jeden z wielu obszarów działalności, dziś jest głównym źródłem wzrostu i kluczowym elementem całej narracji inwestycyjnej spółki.

W praktyce Data Center to infrastruktura, która stoi za całym współczesnym światem cyfrowym. To centra danych hyperscalerów, chmura obliczeniowa, trenowanie modeli sztucznej inteligencji oraz coraz bardziej złożone systemy inferencji. W tym środowisku AMD dostarcza dwa fundamentalne elementy: serwerowe procesory EPYC oraz akceleratory Instinct.

Źródło: ADM.COM Procesory serii Instict 350

EPYC odpowiada za ogólną logikę i zarządzanie obciążeniami w centrach danych, podczas gdy Instinct przejmuje najbardziej wymagające obliczenia związane z AI. Wraz ze wzrostem skali modeli i liczby zapytań w systemach AI, te dwa komponenty zaczęły działać jako jeden spójny system, a nie oddzielne produkty.

Źródło: ADM.COM Procesory serii Zen

Najważniejszą zmianą ostatnich kwartałów jest jednak to, że popyt na infrastrukturę AI przestał być ograniczony do samego GPU. Hyperscalerzy budują dziś całe platformy obliczeniowe, w których CPU, GPU, pamięć i sieć muszą być idealnie zbalansowane. W takim układzie AMD zyskuje unikalną pozycję, ponieważ jako jedna z nielicznych firm dostarcza zarówno CPU, jak i GPU w ramach jednego ekosystemu.

To właśnie dlatego Data Center stało się głównym motorem wzrostu spółki. Nie chodzi już tylko o sprzedaż pojedynczych układów, ale o udział w budowie całych systemów AI, które wymagają tysięcy połączonych komponentów pracujących jako jedna infrastruktura.

W efekcie AMD coraz częściej nie jest postrzegane jako dostawca chipów, ale jako część fundamentalnej warstwy technologicznej, na której opiera się rozwój sztucznej inteligencji. To przesunięcie perspektywy z produktu na system jest jednym z najważniejszych elementów obecnej transformacji spółki i jednocześnie głównym źródłem jej obecnej siły rynkowej.

CPU wraca do gry

Pierwsza fala rewolucji sztucznej inteligencji była opowieścią o GPU. To właśnie akceleratory graficzne stały się symbolem boomu AI, napędzając trening coraz większych modeli i definiując tempo inwestycji w całym sektorze. W tym układzie CPU przez długi czas pozostawało w tle, pełniąc rolę wsparcia dla głównych obliczeń wykonywanych na GPU.

Źródło: ADM.COM Procesor serii Ryzen 9000

Ten obraz zaczyna się jednak zmieniać wraz z wejściem rynku w kolejną fazę rozwoju AI.

Coraz większe znaczenie zyskuje inferencja, czyli faza, w której modele nie są już trenowane, ale realnie używane w produkcji. Do tego dochodzi rosnąca rola tzw. agentów AI, czyli systemów zdolnych nie tylko do generowania odpowiedzi, ale również do planowania działań, korzystania z narzędzi, łączenia wielu źródeł danych i wykonywania złożonych sekwencji operacji.

W takim środowisku architektura obliczeniowa wygląda zupełnie inaczej niż w pierwszej fazie boomu AI. GPU nadal odpowiada za ciężkie obliczenia, ale CPU zaczyna odgrywać kluczową rolę jako warstwa kierująca całym systemem. Zarządza przepływem danych, koordynuje pracę akceleratorów, obsługuje pamięć, sieć oraz logikę decyzyjną modeli działających w czasie rzeczywistym.

Im bardziej złożone stają się systemy AI, tym większe znaczenie ma to, jak efektywnie działa CPU w całym ekosystemie.

AMD znajduje się w wyjątkowej pozycji, aby skorzystać na tym trendzie. Jako jeden z nielicznych dużych graczy posiada zarówno zaawansowane CPU w postaci EPYC, jak i akceleratory GPU w postaci Instinct. Dzięki temu może dostarczać rozwiązania, w których oba elementy są projektowane z myślą o współpracy w ramach jednego systemu obliczeniowego, a nie jako oddzielne komponenty.

W efekcie rola CPU przestaje być jedynie technicznym uzupełnieniem GPU. Wraz z rozwojem agentów AI i rosnącą złożonością obciążeń staje się ono jednym z kluczowych elementów całej infrastruktury sztucznej inteligencji. To właśnie ten przesuwający się punkt ciężkości może w kolejnych latach stać się jednym z najważniejszych motorów wzrostu dla AMD.

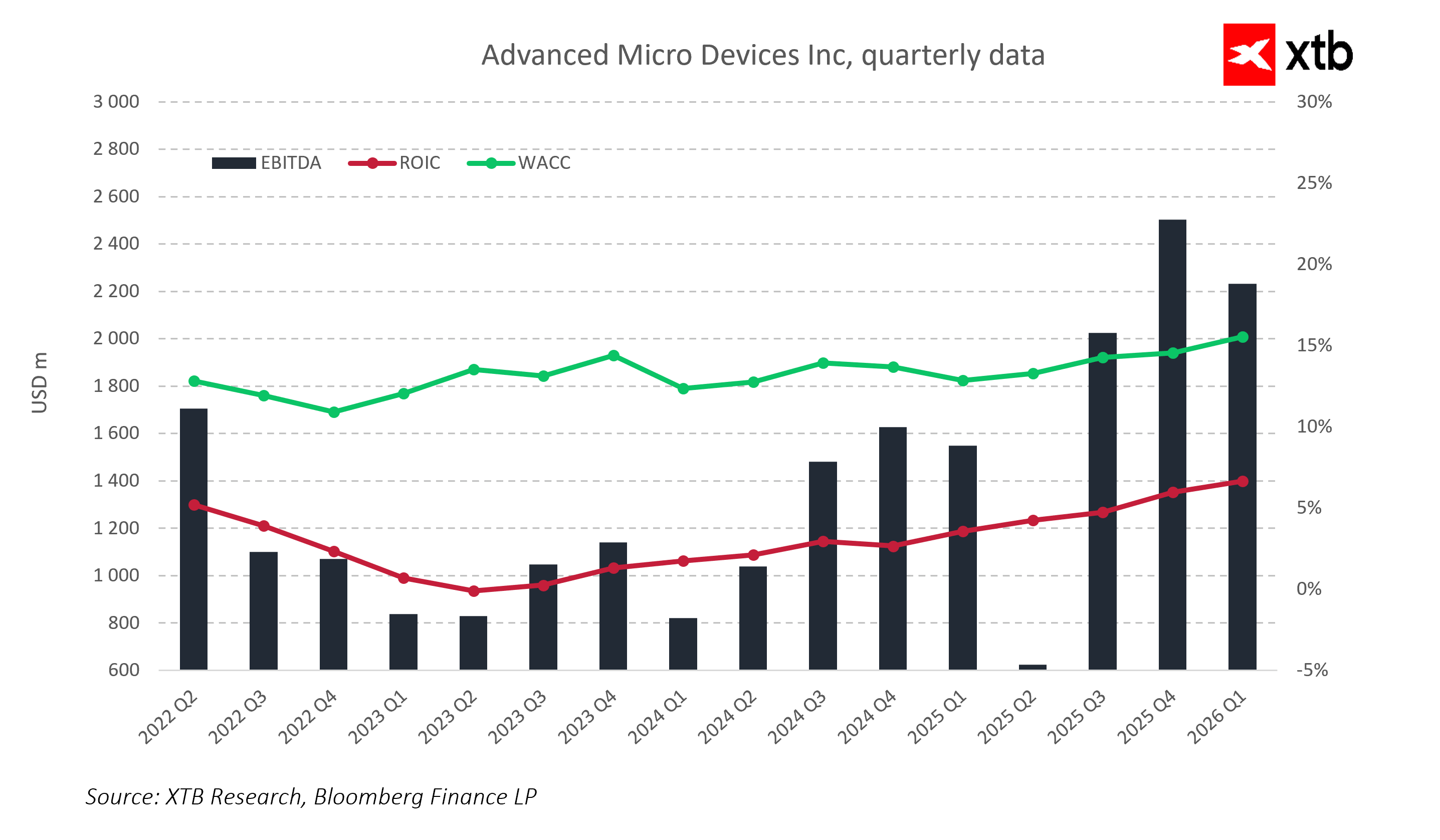

Analiza finansowa

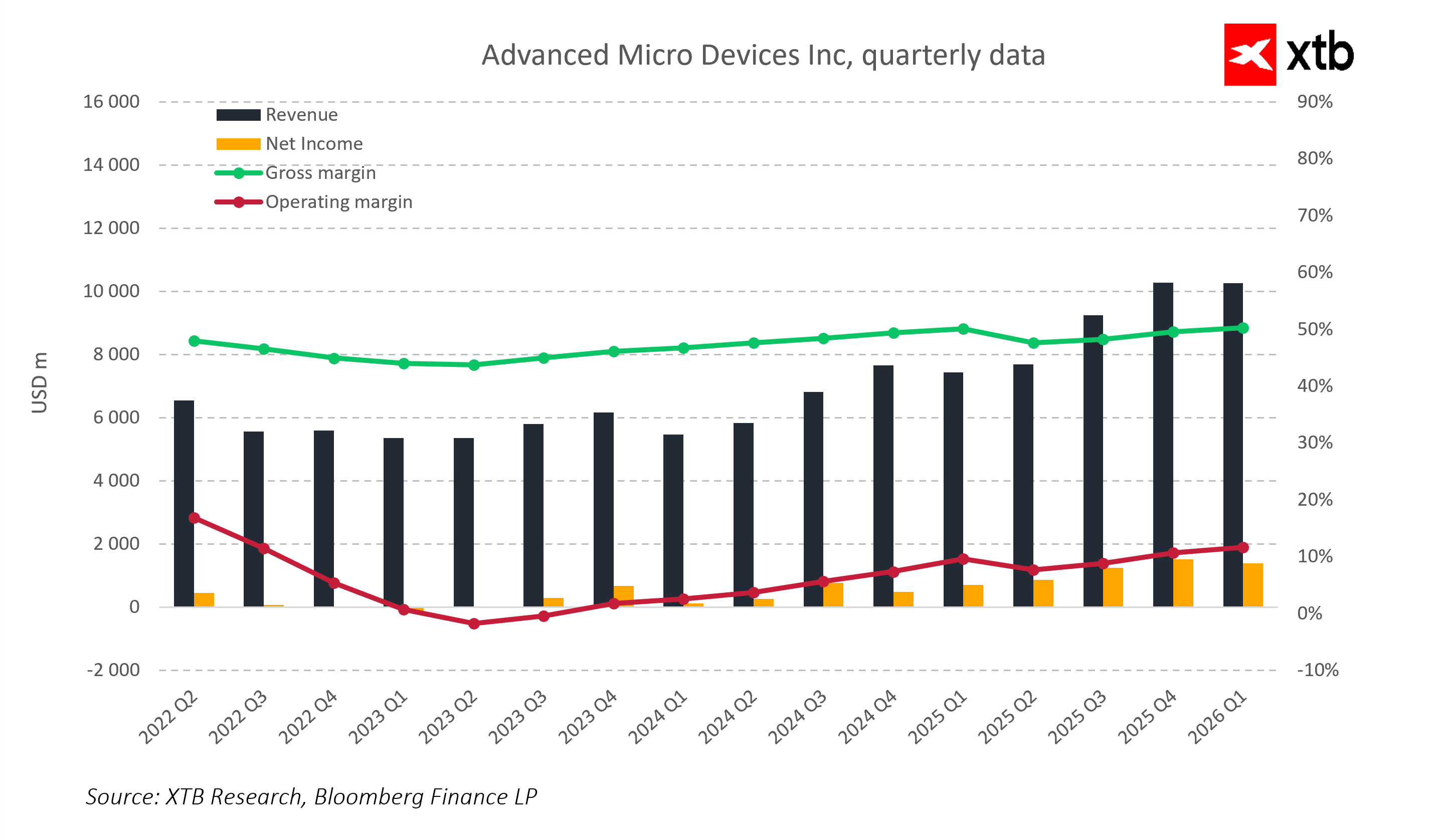

Patrząc na dane finansowe AMD w ujęciu kwartalnym, widać wyraźne przejście spółki z fazy cyklicznej zmienności do bardziej strukturalnego trendu wzrostowego, napędzanego przez segment Data Center i rosnący udział produktów związanych ze sztuczną inteligencją.

Pierwszym elementem, który zwraca uwagę, jest dynamika przychodów. W ostatnich kwartałach AMD przeszło z poziomów około 5 do 6 mld USD na kwartał do stabilnie wyższych wartości powyżej 9 mld USD, z wyraźnym wybiciem w kierunku 10 mld USD i więcej. Co istotne, wzrost ten nie ma charakteru jednorazowego skoku, lecz stopniowego trendu, w którym kolejne kwartały budują coraz wyższe bazy.

Równolegle poprawie uległa rentowność. Marża brutto, mimo okresowych wahań, utrzymuje się w stabilnym przedziale bliskim 50 procent, co wskazuje na rosnący udział najbardziej zaawansowanych technologicznie produktów w miksie sprzedażowym. Jeszcze ważniejszy jest jednak trend marży operacyjnej, która po wcześniejszym okresie presji zaczęła stopniowo odbudowywać się wraz ze wzrostem skali biznesu i poprawą struktury przychodów.

Z punktu widzenia zysków netto widać wyraźne przejście od okresu spadkowej lub bliskiej zeru rentowności do stabilnie dodatnich wyników, które rosną wraz z kolejnymi kwartałami. Oznacza to, że efekt skali zaczyna działać w pełni, a wzrost przychodów coraz silniej przekłada się na realny wzrost zysków.

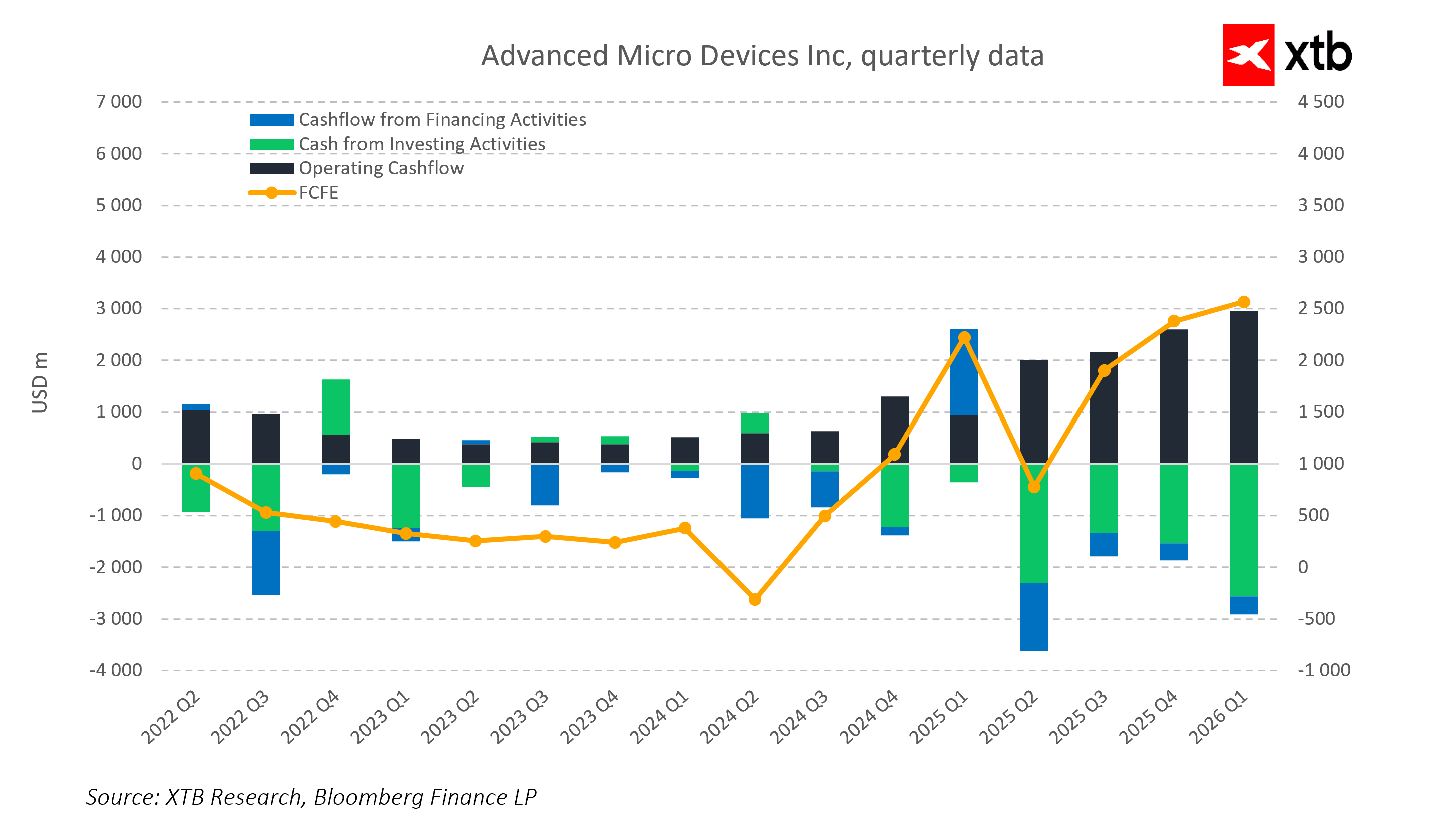

Bardzo istotnym elementem jest również przepływ gotówki. Operacyjny cash flow oraz wolne przepływy pieniężne wykazują wyraźną tendencję wzrostową, szczególnie w ostatnich okresach, gdzie AMD zaczęło generować solidny poziom FCF przekraczający kilka miliardów dolarów kwartalnie. Jednocześnie widoczna jest zmienność w przepływach inwestycyjnych i finansowych, co wynika z naturalnej struktury branży półprzewodników oraz cyklicznych inwestycji w rozwój technologii i ekosystemu.

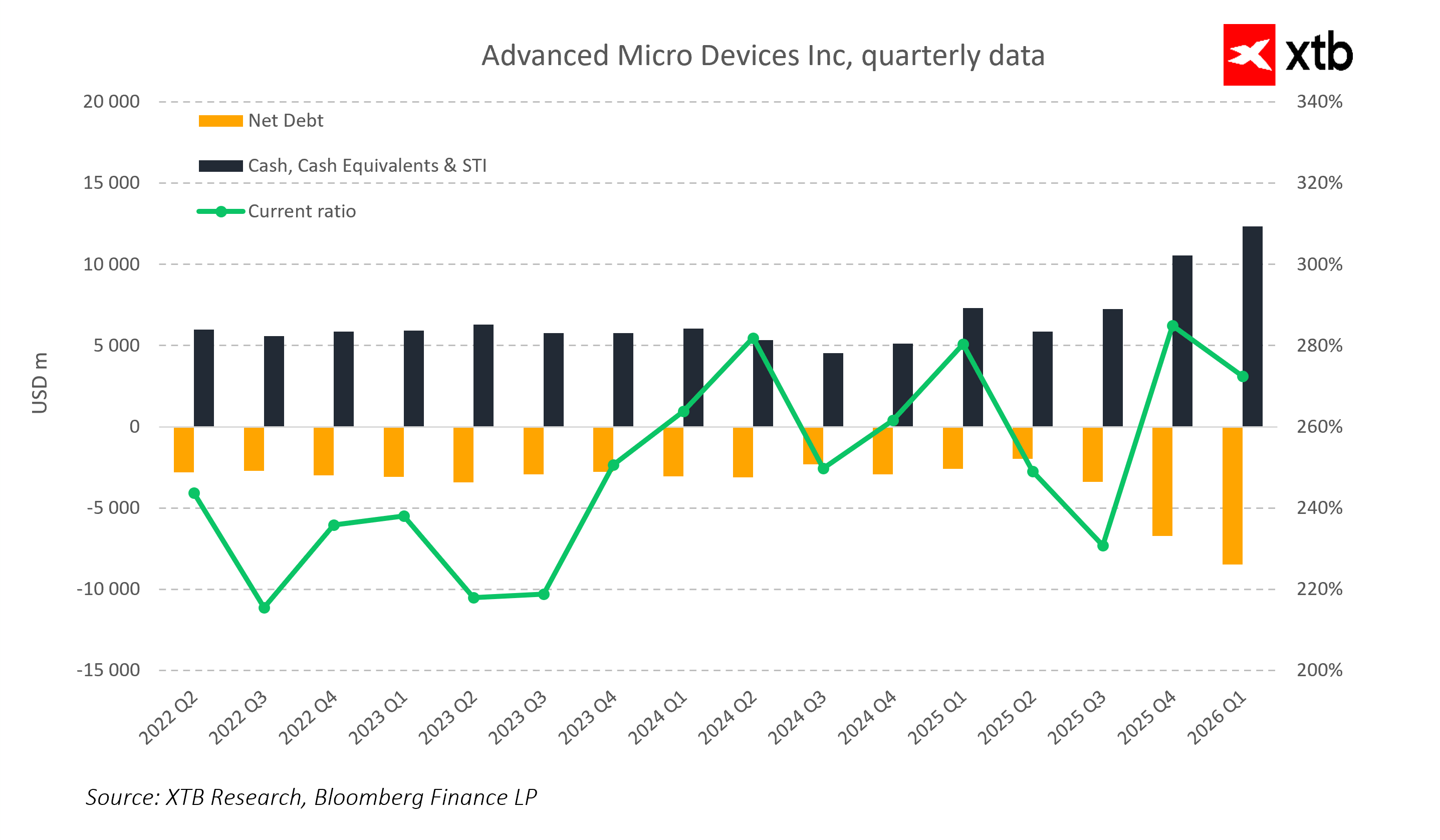

Na poziomie bilansu spółka utrzymuje relatywnie zdrową pozycję finansową. Poziom gotówki i ekwiwalentów pozostaje wysoki, co daje elastyczność w finansowaniu dalszego rozwoju, natomiast zadłużenie netto nie osiąga poziomów, które mogłyby ograniczać zdolność inwestycyjną. Wskaźniki płynności pozostają stabilne, co dodatkowo wzmacnia obraz spółki jako podmiotu o rosnącej odporności finansowej.

Całość danych finansowych pokazuje spółkę, która nie tylko rośnie pod względem przychodów, ale jednocześnie poprawia jakość tego wzrostu. Coraz większy udział segmentu Data Center oraz produktów AI sprawia, że AMD stopniowo przesuwa się w kierunku bardziej przewidywalnego, skalowalnego modelu biznesowego, opartego na długoterminowych inwestycjach w infrastrukturę obliczeniową.

Rynek, sentyment i AMD jako infrastruktura AI

Ostatnie kwartały w przypadku AMD to nie tylko poprawa wyników finansowych, ale przede wszystkim wyraźna zmiana sposobu, w jaki spółka jest postrzegana przez rynek. Jeszcze niedawno dominowała narracja cyklicznego producenta półprzewodników, silnie zależnego od rynku komputerów osobistych i wahań popytu. Dziś coraz częściej mówi się o AMD jako o jednym z kluczowych beneficjentów długoterminowego cyklu inwestycji w sztuczną inteligencję.

Rynek wycenia tę zmianę przede wszystkim poprzez rosnące zainteresowanie segmentem Data Center oraz produktami związanymi z AI. AMD przestaje być traktowane jako „tańsza alternatywa” wobec NVIDII, a zaczyna być postrzegane jako dostawca pełnego stosu obliczeniowego, obejmującego zarówno procesory CPU, jak i akceleratory GPU. Ta zmiana narracji ma istotne znaczenie, ponieważ rynek coraz częściej wycenia AMD nie przez pryzmat pojedynczych produktów, ale całych platform technologicznych.

W tle pozostaje również bardzo silny sentyment do całego sektora sztucznej inteligencji, który od kilku kwartałów przyciąga kapitał do spółek infrastrukturalnych. Inwestorzy coraz rzadziej koncentrują się wyłącznie na warstwie aplikacyjnej AI, a coraz częściej na warstwie podstawowej, czyli firmach dostarczających moc obliczeniową, pamięć i architekturę systemów. W tym kontekście AMD wpisuje się w szerszy trend rewaloryzacji całego sektora półprzewodników.

Kluczowe jest również to, że AMD znajduje się na styku dwóch bardzo ważnych narracji rynkowych. Z jednej strony korzysta na rosnącym zapotrzebowaniu na GPU wykorzystywane do trenowania modeli AI, a z drugiej strony coraz większą rolę odgrywają procesory CPU, które stają się krytyczne w erze agentów AI i rosnącej złożoności systemów przetwarzania danych. Połączenie tych dwóch obszarów sprawia, że spółka nie jest już uzależniona od jednego trendu technologicznego, lecz uczestniczy w kilku równoległych falach wzrostu.

W efekcie AMD coraz częściej jest postrzegane jako element infrastruktury sztucznej inteligencji, a nie tylko dostawca komponentów. Oznacza to istotną zmianę percepcji, w której spółka przesuwa się z roli producenta chipów do roli firmy współtworzącej fundamenty całego ekosystemu AI. Tego typu zmiana narracji zazwyczaj nie zachodzi jednorazowo, lecz stopniowo, poprzez kolejne wyniki finansowe, rozwój produktów oraz potwierdzanie oczekiwań rynku.

W tym momencie AMD znajduje się właśnie w takiej fazie, w której fundamenty finansowe zaczynają wspierać nową narrację rynkową, a nie tylko za nią podążać. Historycznie to właśnie takie momenty były kluczowe dla spółek, które przechodziły z kategorii firm cyklicznych do spółek uznawanych za strategiczną infrastrukturę nowych technologii.

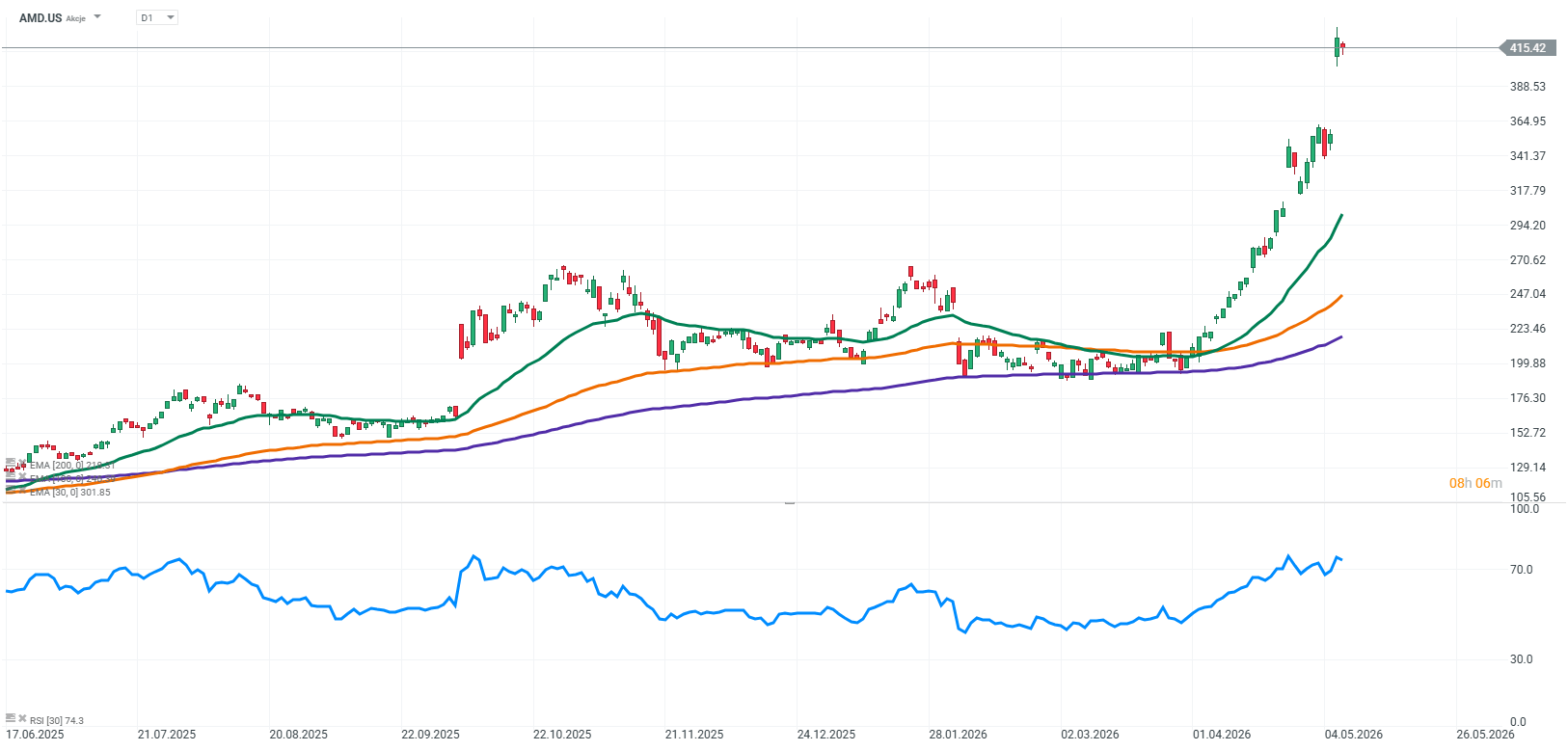

Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Verizon publikuje rekordowe wyniki 📈 Akcje rosną 4% mimo słabszego tempa przychodów

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.