Amerykańskie kontrakty futures otwierają się na lekkim plusie — S&P 500 rośnie o ok. 0,2%, Nasdaq 100 zyskuje 0,1%, a futures na Dow Jonesa dodają ok. 0,3%, czyli ok. 133 punktów. Głównym motorem napędowym jest rosnący optymizm wokół możliwego rozejmu między USA a Iranem, który ciągnie w dół ceny ropy i rentowności obligacji, a inwestorzy interpretują to jako sygnał do kupowania akcji.

Od końca lutego, kiedy wybuchła wojna USA–Iran, rynki żyją każdą nową informacją z frontu dyplomatycznego. Wczoraj Axios podał, powołując się na źródła zbliżone do Białego Domu, że negocjatorzy są bliscy podpisania jednostronicowego, 14-punktowego memorandum o porozumieniu, które miałoby nie tylko zakończyć wojnę, ale też stworzyć ramy dla szerszych rozmów nuklearnych. Irański MSZ potwierdził, że Teheran „analizuje propozycję" strony amerykańskiej. Niepewność pozostaje jednak wysoka — kluczowe kwestie dotyczące wzbogacania uranu i ewentualnego ponownego otwarcia Cieśniny Ormuz wciąż nie są rozstrzygnięte. Dodatkowo w przyszłym tygodniu (14–15 maja) zaplanowane jest spotkanie Trumpa z Xi Jinpingiem, na którym mają być omawiane cła, Tajwan i sankcje na chińskie chipy.

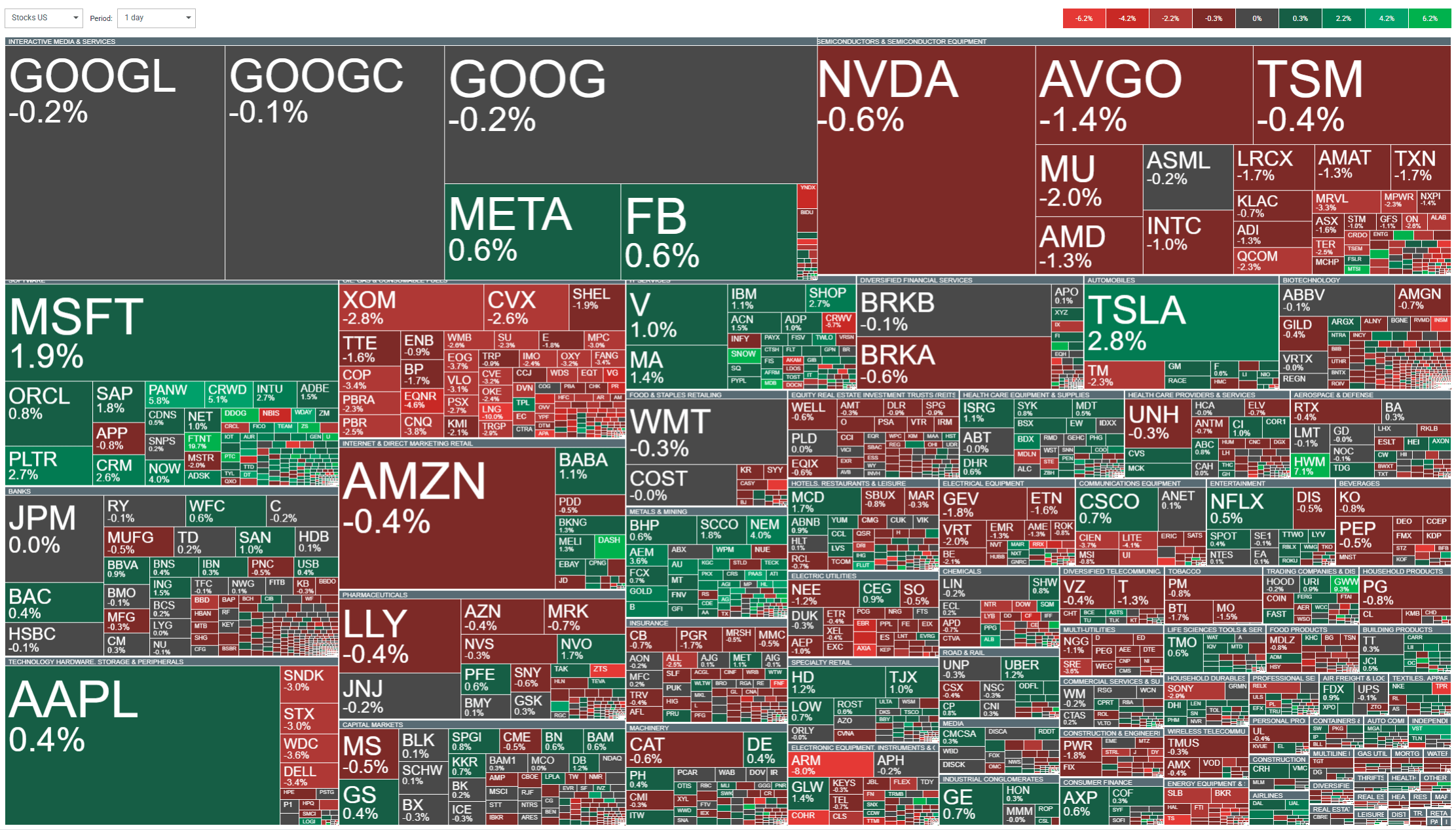

Na tle tej narracji najlepiej radzą sobie metale szlachetne — srebro skacze ponad 5%, złoto zyskuje ok. 1%, bo rynek wraca do zakładu na koniec konfliktu i odblokowanie wcześniejszego trendu byka. Sektor technologiczny, a szczególnie chipy (indeks SOX wzrósł ponad 60% w tym roku), pozostaje liderem szerokiego rynku. Najgorzej wypadają energetyka i spółki konsumenckie — ropa WTI traci ponad 5%, co ciągnie w dół sektor naftowy. Słabo wypadają również wyniki spółek restauracyjnych (Shake Shack -17%) i AGD (Whirlpool -18%).

Źródło: xStation

Informacje spółkowe:

-

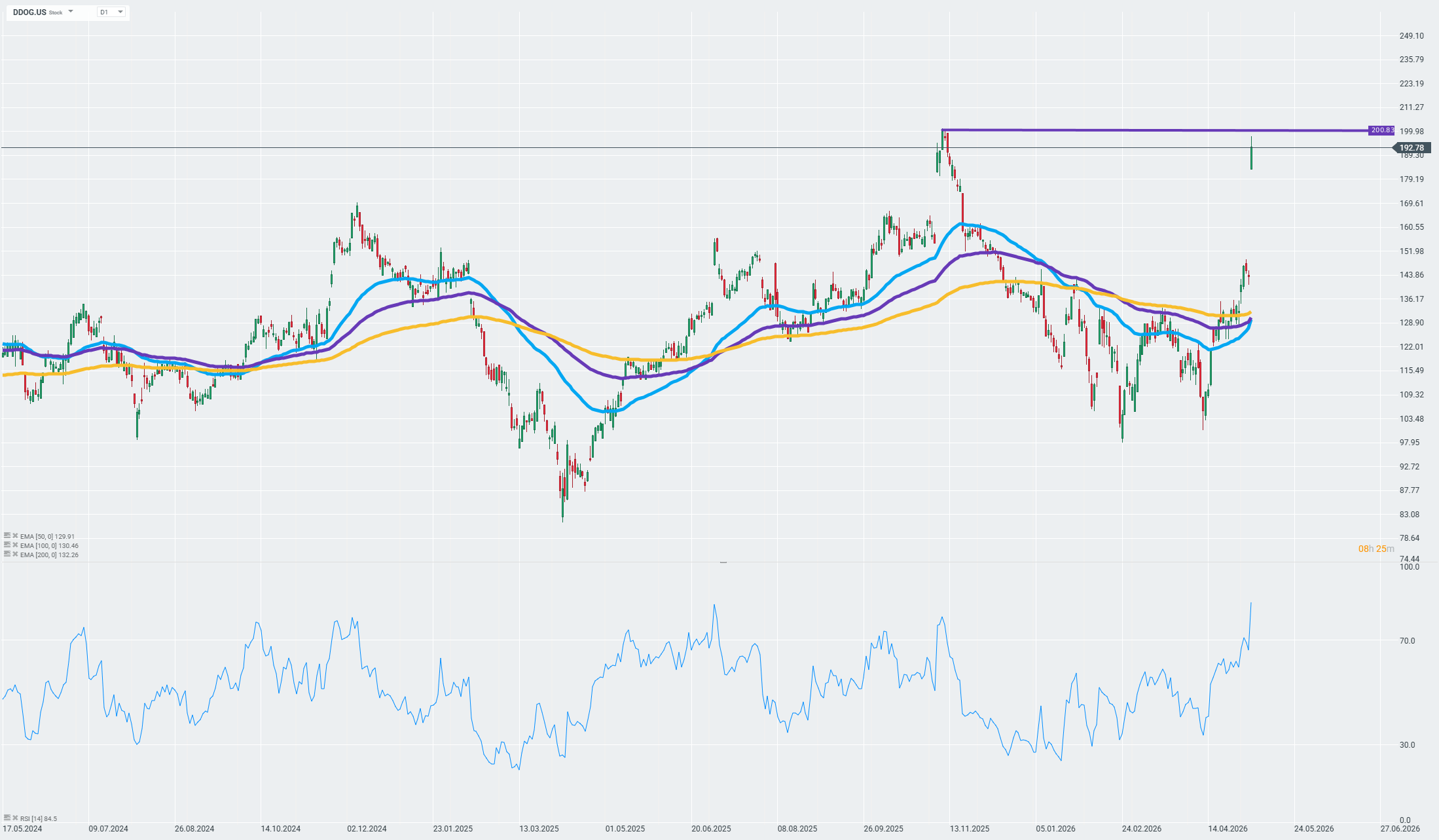

Datadog (DDOG) +22–24% premarket — Spółka zaskoczyła rynek zarówno po stronie wyników, jak i prognoz. Przychody wzrosły o 32% r/r do 1,01 mld USD, bijąc konsensus 958 mln USD — to historyczny pierwszy kwartał powyżej granicy miliarda dolarów. Skorygowany EPS wyniósł 0,60 USD wobec oczekiwanych 0,52 USD (+30% r/r), a marża brutto utrzymała się na poziomie 80,0%. Spółka zakończyła kwartał z ok. 5 000 klientów generujących ponad 100 tys. USD ARR rocznie (+21% r/r), co potwierdza konsekwentne wchodzenie w segment enterprise. Wolny przepływ gotówki sięgnął 289 mln USD przy marży FCF 29%, a gotówka i ekwiwalenty na bilansie wynoszą 4,8 mld USD. Jeszcze mocniejszy sygnał płynął z guidance'u. Na Q2 Datadog prognozuje przychody na poziomie 1,07 mld USD (+29% r/r) przy EPS 0,57–0,59 USD, wyraźnie powyżej konsensusu 995 mln USD i 0,52 USD. Na cały rok 2026 spółka podniosła prognozę przychodów do 4,30 mld USD (vs. est. 4,10 mld USD) i EPS do 2,36–2,44 USD (vs. est. 2,20 USD. Do wyników doszły trzy dodatkowe katalizatory: certyfikacja FedRAMP High otwierająca rynek federalny, strategiczne partnerstwo z Sakana AI oraz nominacja Dominica Phillipsa do zarządu. CEO Olivier Pomel wprost wskazał, że AI napędza — a nie kanibalizuje — popyt na platformę Datadog, bo klienci potrzebują monitoringu i bezpieczeństwa dla swoich wdrożeń chmurowych i AI.

Akcje skaczą na otwarciu sesji i testują strefy blisko najwyższych poziomów widzianych od listopada ubiegłego roku. Źródło: xStation

-

Fortinet (FTNT) +15% — Producent rozwiązań cyberbezpieczeństwa podniósł całoroczną prognozę billingów do 8,8–9,1 mld USD z poprzednich 8,4–8,6 mld USD, bijąc konsensus zarówno na poziomie przychodów, jak i zysku. Rynek odczytuje to jako potwierdzenie, że wydatki korporacyjne na bezpieczeństwo IT są odporne na makroekonomiczną niepewność.

-

Whirlpool (WHR) -18% — Producent AGD drastycznie obciął całoroczne prognozy: EPS ma wynieść zaledwie 3,00–3,50 USD wobec wcześniejszych 6,00 USD, a przychody ok. 15 mld USD vs. poprzednie 15,3–15,6 mld USD. W raporcie firma wprost wskazuje, że „wojna w Iranie doprowadziła do recesyjnego załamania popytu w USA, gdy zaufanie konsumentów runęło w lutym i marcu."

-

Shake Shack (SHAK) -17% — Sieć burgerów zaraportowała stratę operacyjną 2,6 mln USD w Q1; EPS wyniósł 0,00 USD wobec oczekiwanych 0,12 USD, a przychody 366,7 mln USD były poniżej konsensusu 372 mln USD.

-

ARM Holdings (ARM) -7,8% — ARM pobił konsensus na poziomie całkowitych przychodów, EPS i marży operacyjnej, jednak rynek skupił się na rozczarowaniu w kluczowej dla spółki linii royalties. Całkowite przychody wzrosły o 20% r/r do 1,49 mld USD (est. 1,47 mld USD), a skorygowany EPS wyniósł 0,60 USD wobec oczekiwanych 0,58 USD. Mocna była licencja i inne przychody — skok o 29% r/r do 819 mln USD (est. 775,6 mln USD), co sygnalizuje silny pipeline nowych projektów chipowych, szczególnie w AI i centrach danych. Imponująca była też marża operacyjna na poziomie 49,1% przy dochodzie operacyjnym 731 mln USD (est. 696 mln USD). Jednak royalties — najbardziej obserwowana metryka spółki — wyniosły zaledwie 671 mln USD wobec konsensusu 693 mln USD (+11% r/r). CEO Rene Haas przyznał wprost, że segment smartfonów wykazał ujemny wzrost jednostkowy w ostatnim kwartale, a sytuacja w mobilnym rynku końcowym pozostaje „lekko negatywna". Problematyczne jest to, że smartfony i mobilne procesory aplikacyjne to wciąż ok. 46% przychodów z royalties. Goldman Sachs po wynikach obniżył rekomendację do Sell, wskazując na presję w segmencie royalties, brak wyraźnej przewagi konkurencyjnej w produkcji chipów i wysoką wycenę względem spółek porównywalnych. Mimo to większość Wall Street pozostaje byczo nastawiona — Goldman i AlphaValue to jedyne banki z rekomendacją sprzedaży, a akcje ARM są nadal notowane o 117% wyżej od początku roku.

-

Agilon Health (AGL) +51% — Dostawca usług medycznych zaskoczył rynek, podnosząc prognozę skorygowanego EBITDA na cały rok do poziomu wyraźnie powyżej zera, podczas gdy konsensus zakładał stratę. Wyniki za Q1 pobiły oczekiwania zarówno na poziomie przychodów, jak i EBITDA, wywołując co najmniej dwa podwyższenia rekomendacji.

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.