Są spółki, które rosną, ponieważ rynek im sprzyja. I są takie, które rosną, ponieważ stoją dokładnie w centrum nowej fali technologicznej. Datadog coraz wyraźniej należy do tej drugiej kategorii.

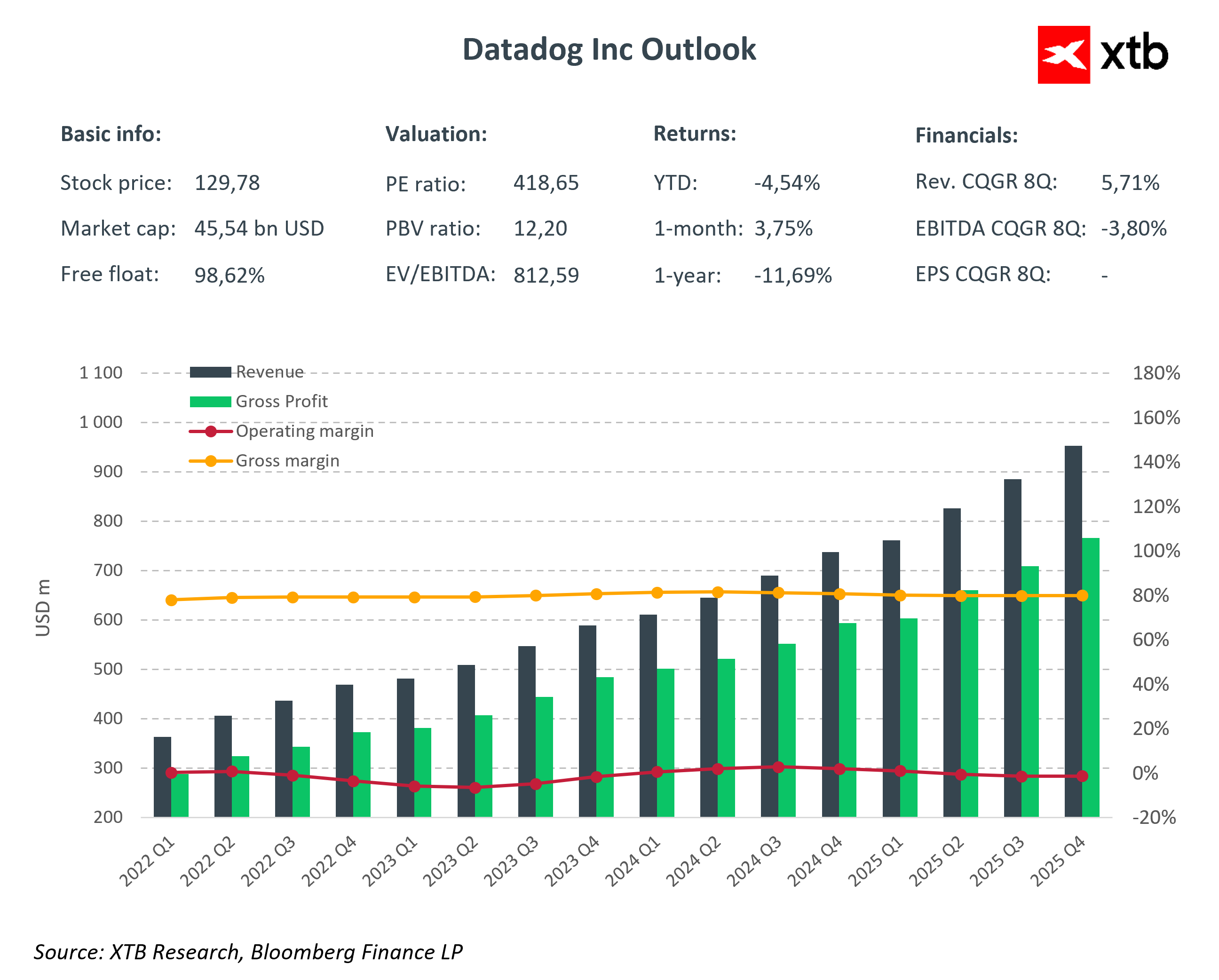

Wyniki za IV kwartał 2025 roku ponownie pokazały, że spółka potrafi dostarczać więcej, niż oczekuje rynek. Przychody wzrosły o 29% r/r do 953,2 mln USD i wyraźnie przekroczyły konsensus. Skorygowany zysk na akcję wyniósł 0,59 USD wobec oczekiwanych 0,56 USD. Wolne przepływy pieniężne sięgnęły 291 mln USD i wzrosły o 21% r/r, a przepływy operacyjne wyniosły 327 mln USD, rosnąc o 23% r/r.

To połączenie wzrostu blisko 30% z wysoką marżą brutto na poziomie 76% pokazuje, że Datadog nie jest wyłącznie historią dynamicznego przyrostu przychodów. To model, który zaczyna generować coraz wyraźniejszą dźwignię operacyjną, nawet w środowisku intensywnych inwestycji w rozwój produktów.

Jednocześnie spółka przedstawiła ostrożniejszą prognozę na 2026 rok. Oczekiwane przychody w przedziale 4,06 do 4,10 mld USD są nieco poniżej konsensusu, a prognoza skorygowanego zysku operacyjnego sugeruje zwiększone nakłady inwestycyjne. Zarząd sygnalizuje gotowość do dalszego wzmacniania pozycji konkurencyjnej w obszarze AI oraz bezpieczeństwa, nawet kosztem krótkoterminowej presji na marże.

Najważniejsze wyniki finansowe Q4 2025

-

Przychody: 953 mln USD (+29% r/r, konsensus 917 mln USD)

-

Skorygowany EPS: 0,59 USD (konsensus 0,55 USD)

-

Zysk netto: ok. 46,6 mln USD

-

Sprzedaż zakontraktowana: 1,2 mld USD

-

Marża brutto: 76%

Prognoza na Q1 2026

-

Przychody Q1: 951–961 mln USD (konsensus 940 mln USD)

-

Skorygowany EPS Q1: 0,49–0,51 USD (konsensus 0,54 USD)

-

Przychody FY2026: 4,06–4,10 mld USD

-

Skorygowany EPS FY2026: 2,08–2,16 USD

I właśnie ta kombinacja czyni Datadog interesującą historią na teraz. Z jednej strony konsekwentne przekraczanie oczekiwań i silne przepływy pieniężne. Z drugiej świadoma decyzja o reinwestowaniu w rozwój w momencie, gdy infrastruktura AI i aplikacje oparte na modelach językowych przechodzą z fazy eksperymentów do produkcyjnego wdrożenia.

To nie jest już pytanie o to, czy observability jest potrzebne. Pytanie brzmi, które platformy staną się standardem w świecie coraz bardziej złożonych środowisk chmurowych i systemów opartych na AI. Datadog chce być jedną z nich.

Czym jest observability i dlaczego to dziś kluczowa warstwa infrastruktury

W uproszczeniu observability to zdolność pełnego zrozumienia, co dzieje się wewnątrz systemu informatycznego na podstawie danych, które on generuje. Nie chodzi wyłącznie o wykrycie awarii, ale o szybkie ustalenie jej przyczyny, wpływu na użytkownika oraz kosztu biznesowego.

Współczesne aplikacje działają w środowiskach chmurowych, składają się z dziesiątek mikroserwisów i często integrują modele AI. W takiej architekturze tradycyjny monitoring przestaje wystarczać. Firmy potrzebują wglądu w metryki, logi oraz ślady działania aplikacji w jednym spójnym systemie.

I właśnie tę warstwę dostarcza Datadog.

Platforma łączy monitoring infrastruktury, aplikacji i bezpieczeństwa w jednym środowisku. Im większa złożoność chmury i im większa skala wdrożeń AI, tym większa wartość takiego rozwiązania. W świecie, w którym aplikacje działają 24 godziny na dobę, observability staje się nie dodatkiem, lecz elementem krytycznym dla ciągłości działania biznesu.

Struktura przychodów i dynamika geograficzna

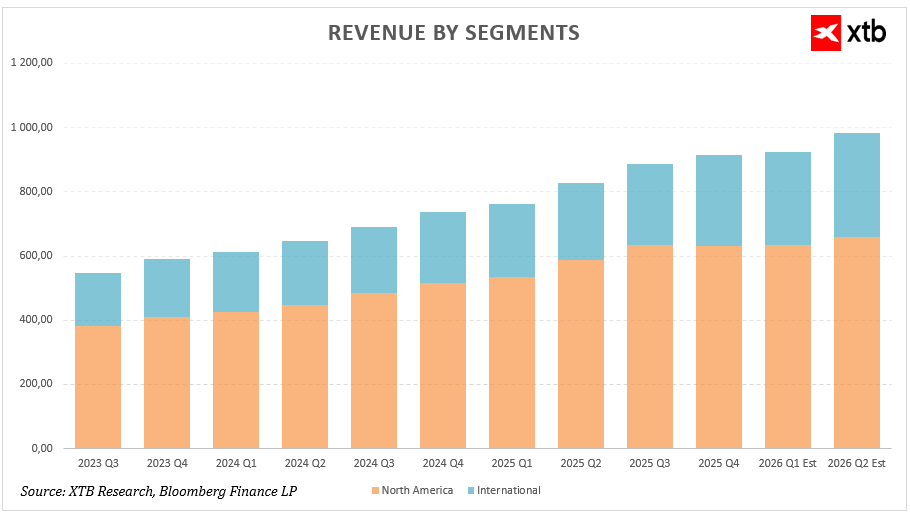

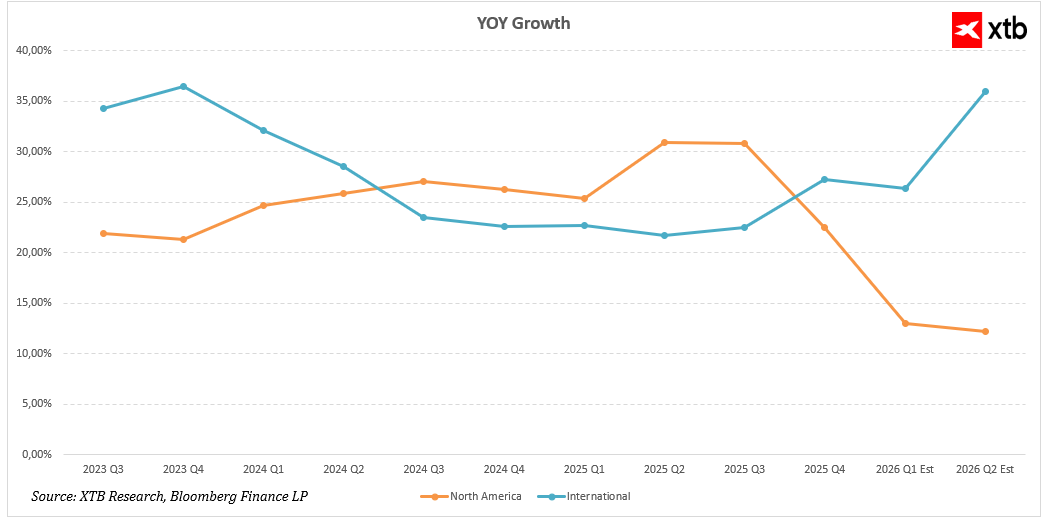

Analizując dynamikę przychodów Datadog, warto zwrócić uwagę nie tylko na łączny wzrost, lecz także na jego strukturę geograficzną.

Rynek północnoamerykański pozostaje największym źródłem przychodów spółki. W 2025 roku kwartalne przychody w tym regionie wzrosły z 533,82 mln USD w I kwartale do 632,59 mln USD w IV kwartale. W ujęciu rok do roku dynamika przez większą część roku utrzymywała się na poziomie powyżej 25%, osiągając 30,96% w II kwartale oraz 30,83% w III kwartale. W IV kwartale tempo wzrostu spowolniło do 22,55%, a konsensus na I połowę 2026 roku wskazuje na dalsze obniżenie dynamiki do około 12–13%.

Oznacza to, że rynek amerykański wchodzi w bardziej dojrzałą fazę wzrostu. Skala działalności jest już znacząca, a porównania rok do roku stają się coraz bardziej wymagające. Jednocześnie utrzymanie dwucyfrowej dynamiki przy tak wysokiej bazie przychodowej należy ocenić jako relatywnie solidny wynik.

Znacznie ciekawiej prezentuje się segment międzynarodowy. Przychody poza Ameryką Północną wzrosły z 227,74 mln USD w I kwartale 2025 roku do 281,97 mln USD w IV kwartale. Dynamika rok do roku, która w 2024 roku systematycznie spowalniała w kierunku 22–23%, w IV kwartale 2025 roku przyspieszyła do 27,28%. Szacunki na I oraz II kwartał 2026 roku wskazują na wzrost odpowiednio o 26,38% oraz 35,97%.

O ile prognozy te się zmaterializują, segment międzynarodowy może stać się kluczowym motorem przychodów w kolejnych kwartałach. Wzrost poza Stanami Zjednoczonymi sugeruje rosnącą adopcję platformy w środowiskach chmurowych w Europie oraz regionie Azji i Pacyfiku, gdzie transformacja cyfrowa w wielu branżach wciąż znajduje się na wcześniejszym etapie.

Z perspektywy inwestycyjnej istotne są dwa wnioski. Po pierwsze, struktura wzrostu pozostaje zdywersyfikowana, co ogranicza koncentrację ryzyka geograficznego. Po drugie, przyspieszenie segmentu międzynarodowego może częściowo kompensować naturalne spowolnienie dynamiki w Ameryce Północnej.

Analiza finansowa

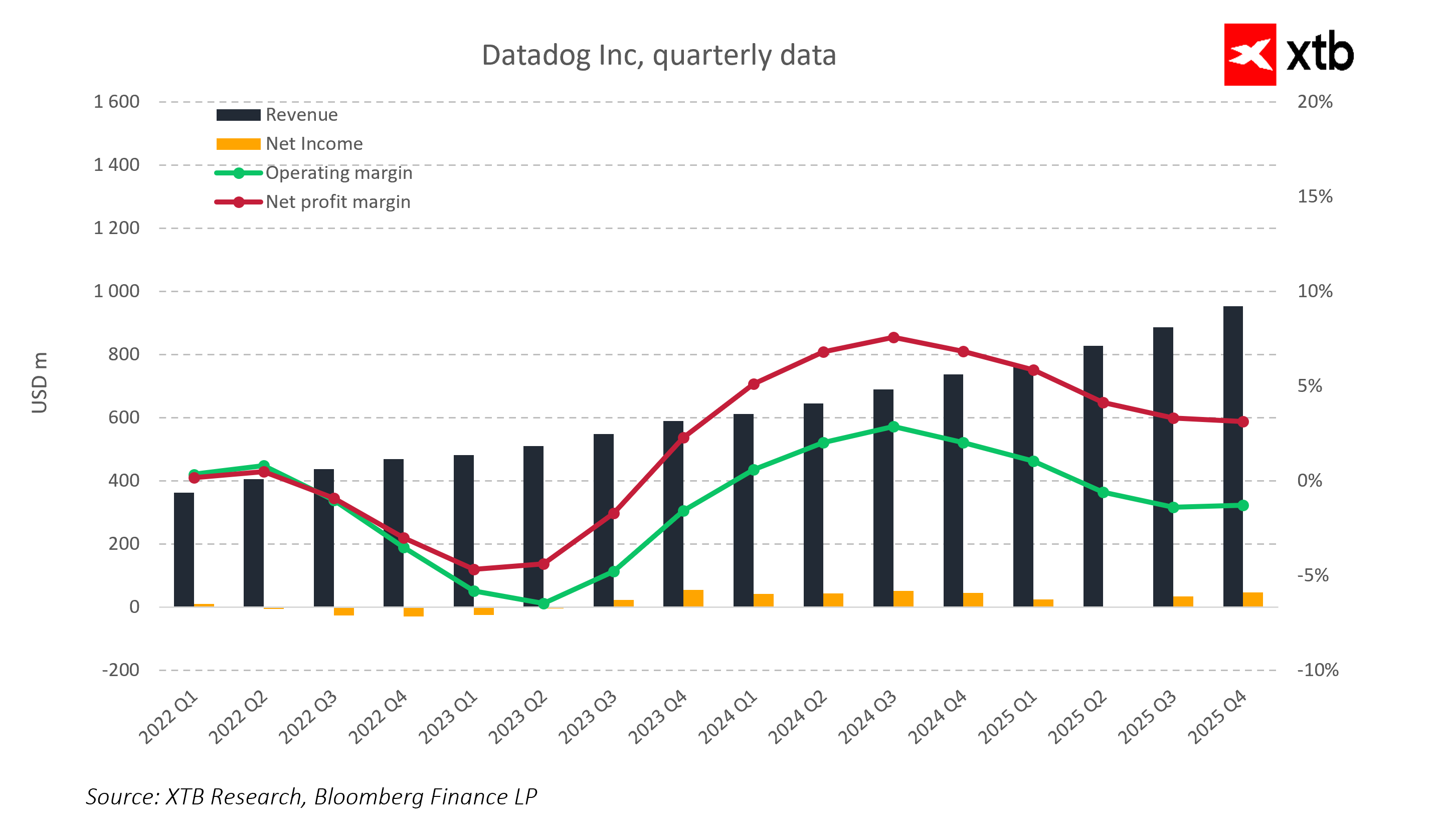

W ujęciu kwartalnym Datadog utrzymuje wyraźny trend wzrostowy przychodów od 2022 roku. Skala biznesu zwiększyła się z około 360 mln USD kwartalnie w pierwszym kwartale 2022 do blisko 950 mln USD w czwartym kwartale 2025. Oznacza to niemal potrojenie przychodów w ciągu trzech lat przy zachowaniu wysokiej dynamiki wzrostu.

Jednocześnie profil rentowności przeszedł istotną ewolucję. W 2022 roku oraz w pierwszej połowie 2023 roku spółka raportowała ujemne marże operacyjne oraz netto. Był to okres intensywnych inwestycji w rozwój produktów oraz skalowanie sprzedaży. Od drugiej połowy 2023 roku widoczna jest wyraźna poprawa efektywności operacyjnej.

Marża operacyjna osiągnęła lokalne maksimum w 2024 roku, przekraczając 15 procent, a marża netto zbliżyła się do poziomu około 8–9 procent. W 2025 roku obserwujemy częściową normalizację marż, co należy interpretować w kontekście zwiększonych inwestycji oraz presji konkurencyjnej. Spadek marży operacyjnej do jednocyfrowych poziomów nie oznacza pogorszenia modelu biznesowego, lecz świadomą decyzję o reinwestowaniu w dalszy rozwój.

Istotnym elementem pozostaje wysoka marża brutto na poziomie około 75-80 procent, co potwierdza skalowalność modelu SaaS i daje przestrzeń do dalszej ekspansji rentowności w długim terminie.

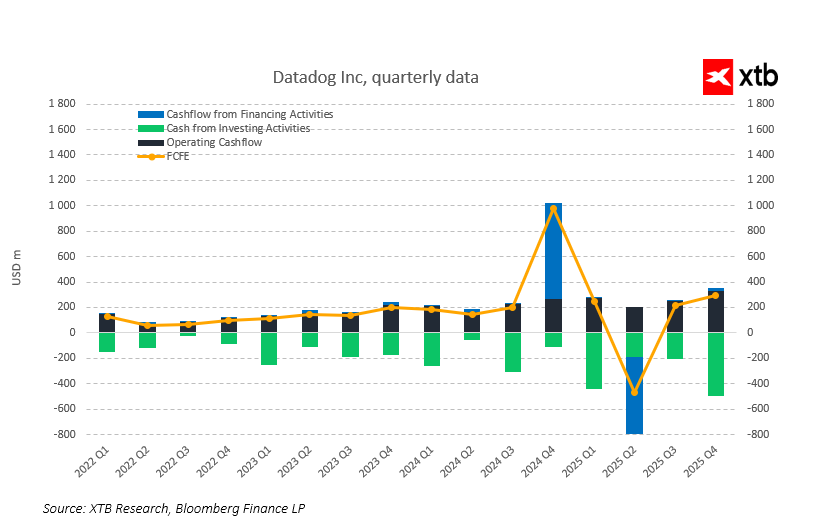

Pomimo zmienności marż , spółka konsekwentnie generuje dodatnie przepływy operacyjne oraz wolne przepływy pieniężne. W ostatnich kwartałach wolne przepływy pieniężne utrzymują się na solidnym poziomie, co potwierdza wysoką konwersję przychodów na gotówkę.

To kluczowa różnica w porównaniu do wielu spółek wzrostowych, które osiągają dodatnie wyniki księgowe dopiero przy wyraźnym ograniczeniu inwestycji. W przypadku Datadog generowanie gotówki współistnieje z dynamicznym wzrostem przychodów.

Dane kwartalne potwierdzają, że poprawa rentowności nie ma charakteru wyłącznie księgowego. Od 2022 roku widoczny jest systematyczny wzrost przepływów operacyjnych, które wraz ze skalą działalności osiągają coraz wyższe poziomy nominalne. Wolne przepływy pieniężne pozostają konsekwentnie dodatnie, a ich dynamika potwierdza wysoką konwersję przychodów na gotówkę.

Okresowe wahania w przepływach z działalności finansowej, w tym wyraźny wzrost w drugiej połowie 2024 roku oraz silny ujemny odczyt w 2025 roku, należy interpretować w kontekście zarządzania strukturą kapitału, a nie pogorszenia fundamentów operacyjnych. Kluczowe pozostaje to, że rdzeń biznesu generuje stabilną gotówkę nawet w fazie intensywnych inwestycji.

Taki profil przepływów jest charakterystyczny dla dojrzałego modelu SaaS, który osiągnął skalę pozwalającą finansować rozwój w sposób organiczny bez konieczności istotnego zwiększania zadłużenia.

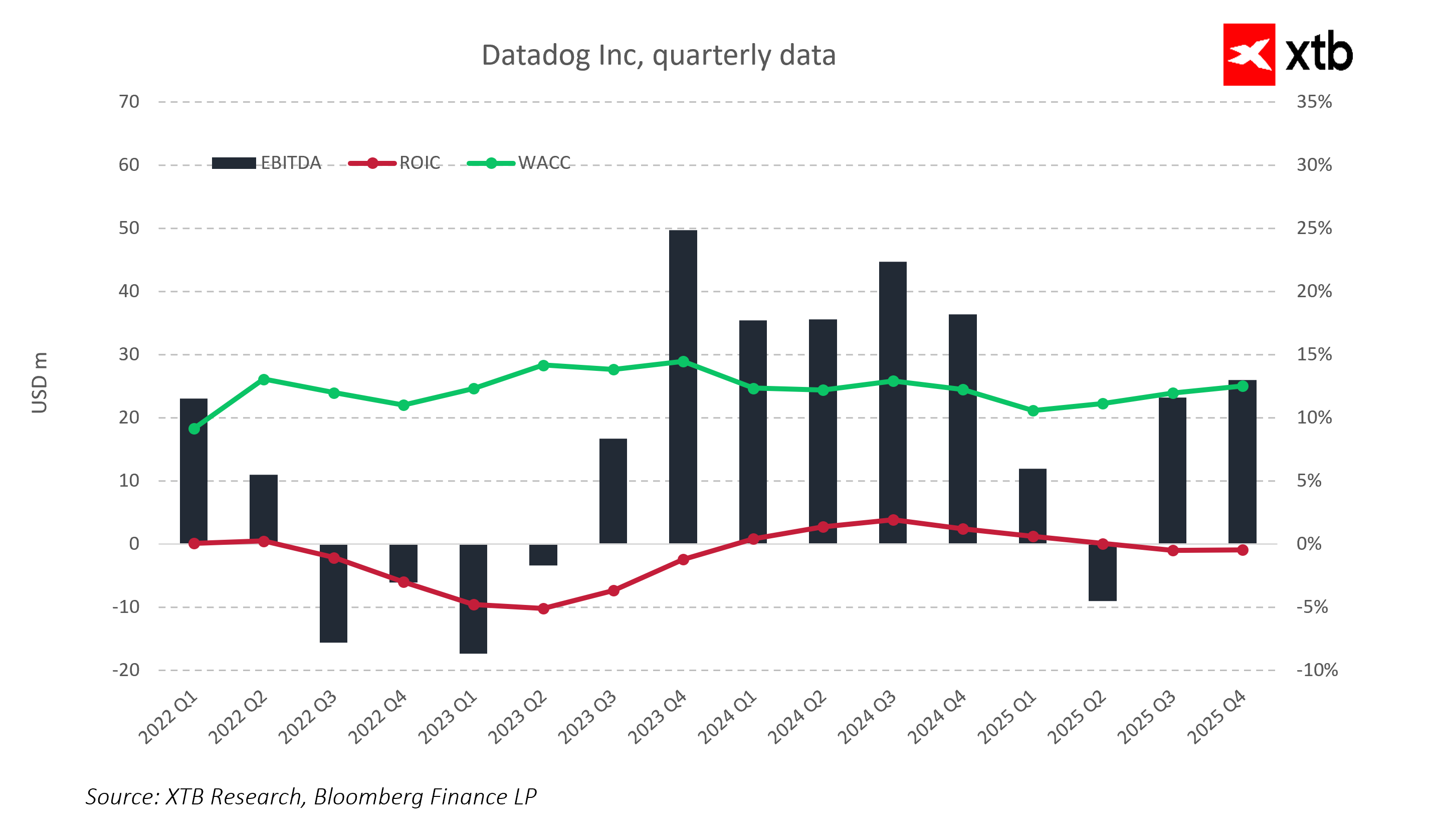

Ewolucja wskaźników rentowności pokazuje wyraźne przejście z fazy budowy skali do etapu stabilizacji modelu biznesowego. W latach 2022–2023 zwrot z zainwestowanego kapitału pozostawał poniżej kosztu kapitału, co było naturalną konsekwencją agresywnych inwestycji w rozwój produktów oraz ekspansję sprzedażową.

Od 2024 roku widoczna jest jednak wyraźna poprawa. EBITDA powróciła do stabilnych dodatnich poziomów, a ROIC zbliżył się do poziomu kosztu kapitału. Oznacza to, że spółka stopniowo przechodzi z fazy konsumpcji kapitału do fazy jego efektywniejszego wykorzystania.

Relacja pomiędzy ROIC a WACC będzie jednym z kluczowych wskaźników do obserwacji w 2026 roku. Utrzymanie przewagi rentowności nad kosztem finansowania oznaczałoby trwałe wejście w etap tworzenia wartości ekonomicznej przy zachowaniu wysokiej dynamiki przychodów.

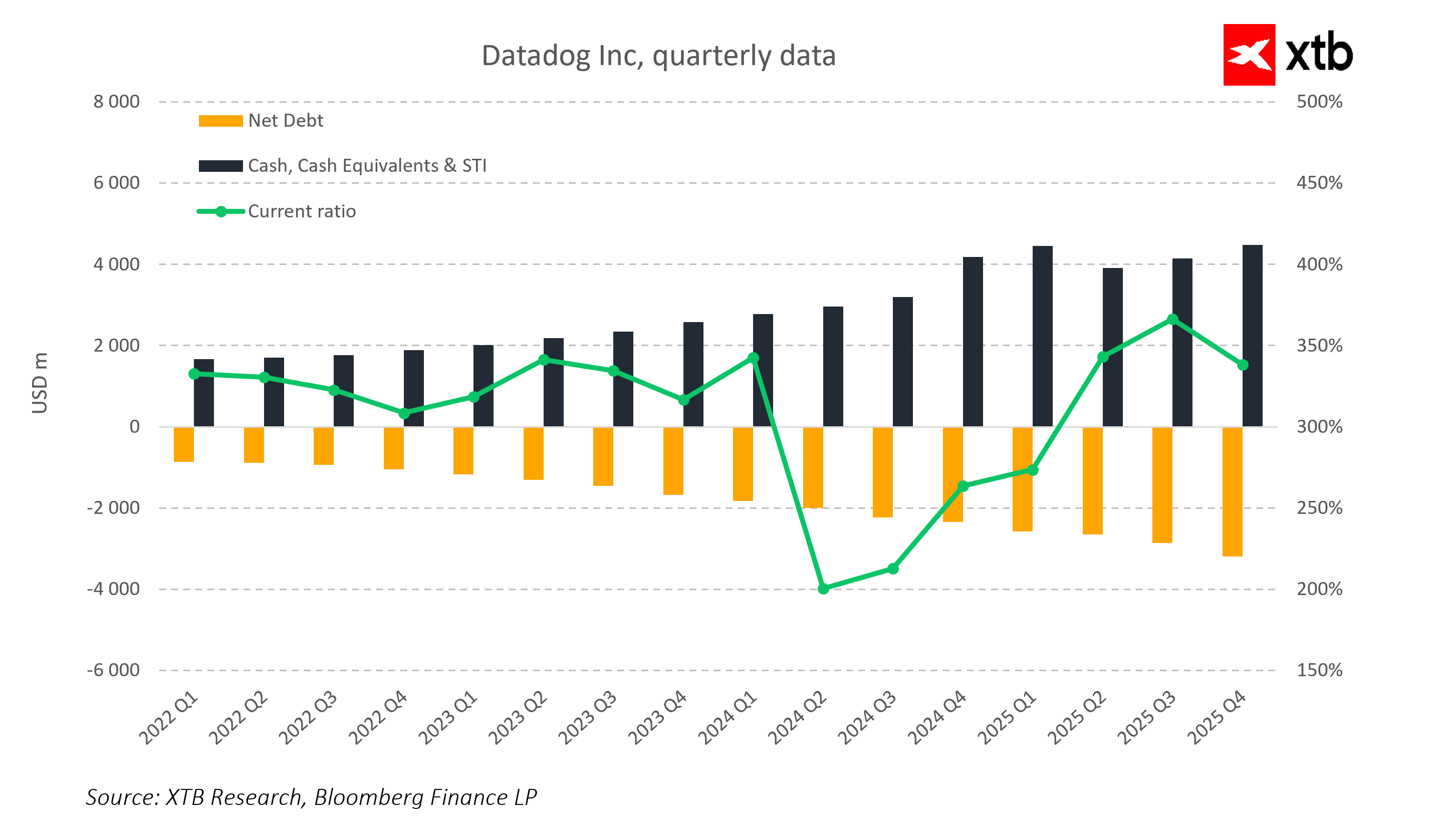

Bilans spółki pozostaje bardzo konserwatywny. Poziom gotówki oraz krótkoterminowych inwestycji systematycznie rośnie i w ostatnich kwartałach przekracza 4 mld USD. Jednocześnie spółka utrzymuje ujemny poziom zadłużenia netto, co oznacza, że dysponuje nadwyżką gotówki względem zobowiązań finansowych.

Wskaźnik płynności bieżącej przez większość analizowanego okresu utrzymywał się na bardzo wysokim poziomie.. Przejściowe wahania nie zmieniają ogólnego obrazu silnej pozycji finansowej. Taki profil bilansu zapewnia elastyczność w finansowaniu dalszego wzrostu organicznego oraz potencjalnych przejęć.

Spojrzenie na wycenę

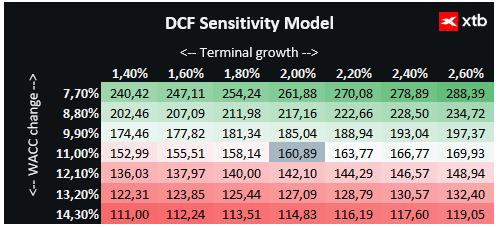

Przedstawiamy wycenę Datadog Inc metodą zdyskontowanych przepływów pieniężnych (DCF). Należy podkreślić, że ma ona wyłącznie charakter informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

Datadog jest jednym z kluczowych graczy w sektorze technologii chmurowych i infrastruktury AI, dostarczającym zaawansowane rozwiązania w zakresie monitoringu aplikacji, bezpieczeństwa i analityki w czasie rzeczywistym. Spółka korzysta z rosnącego popytu na monitoring środowisk chmurowych oraz aplikacji opartych na sztucznej inteligencji, a strategiczne inwestycje w rozwój platformy, ekspansję międzynarodową i integrację rozwiązań AI tworzą solidne fundamenty dalszego wzrostu.

Warto zaznaczyć, że Datadog utrzymuje wysoką marżę brutto na poziomie około 80%, dodatnie przepływy operacyjne i wolne przepływy pieniężne, co zapewnia spółce elastyczność w finansowaniu rozwoju organicznego oraz potencjalnych przejęć. Stabilność finansowa i skalowalny model SaaS ograniczają ryzyka rynkowe i pozwalają bezpiecznie planować dalszą ekspansję w segmencie chmurowym i AI.

Na podstawie przeprowadzonej analizy DCF wartość jednej akcji Datadog szacujemy na około 160 USD, co w porównaniu z aktualnym kursem 129,78 USD daje potencjał wzrostu rzędu 24%. Pokazuje to, że spółka nie tylko prezentuje solidne fundamenty finansowe, ale także oferuje atrakcyjną perspektywę dla inwestorów wierzących w dalszy rozwój rynku chmury, observability i aplikacji AI.

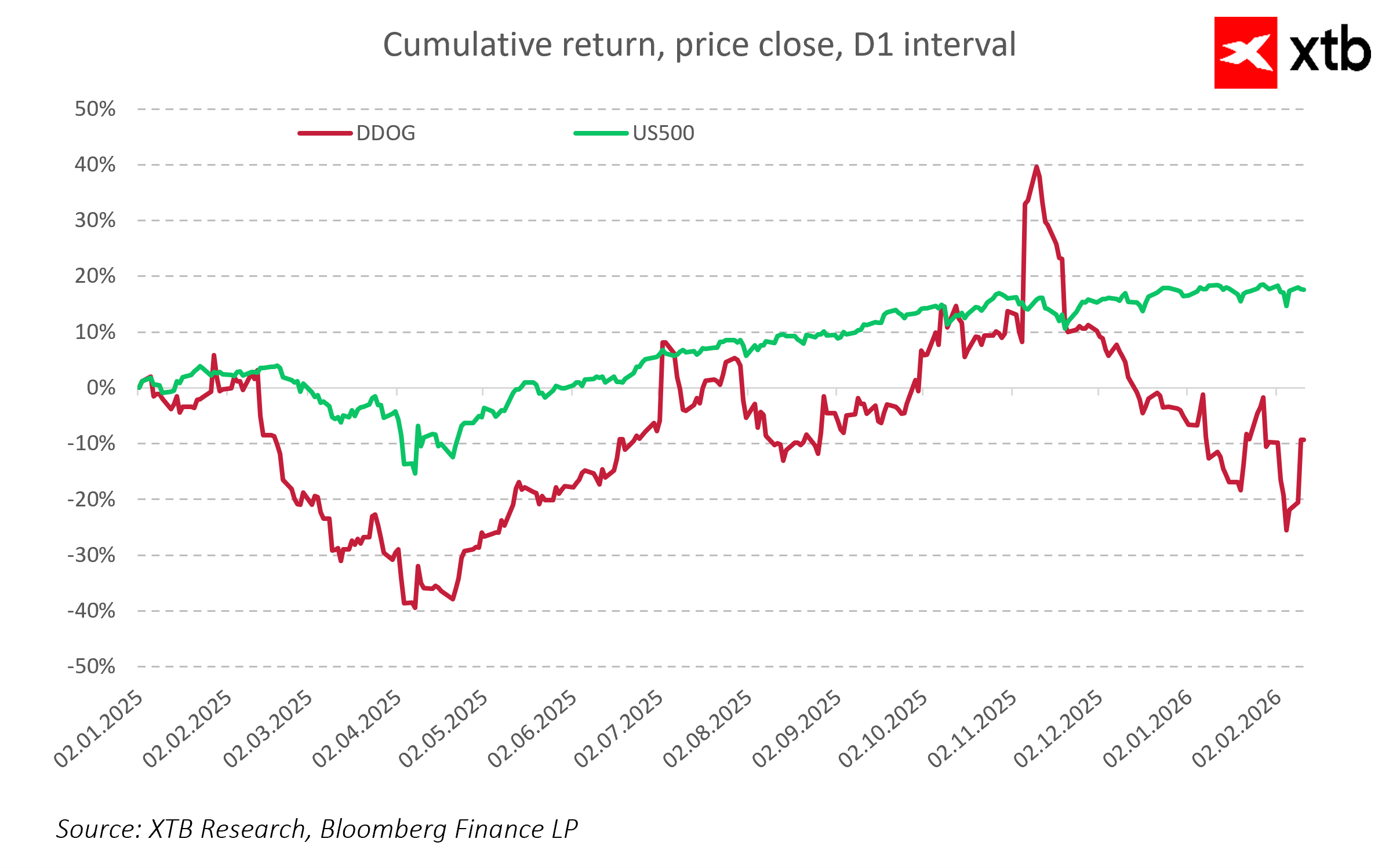

Zachowanie kursu

Mimo wyraźnej poprawy fundamentów operacyjnych, kurs akcji Datadog pozostaje bardziej zmienny niż szeroki rynek. W czwartym kwartale 2025 roku akcje wyraźnie przewyższały indeks S&P 500, jednak w kolejnych miesiącach nastąpiła korekta i oddanie części wcześniejszych wzrostów.

W pierwszych miesiącach 2026 roku rynek wyraźnie obawiał się o spółki SaaS, pojawiając się narracja, że sztuczna inteligencja może wkrótce zastąpić tradycyjne platformy. Warto jednak pamiętać, że AI najlepiej radzi sobie z kodem nieoptymalnym, powtarzalnym lub źle zaprojektowanym. Dobrze napisany, skalowalny kod w modelu SaaS ma znaczenie strategiczne, a jego jakość i integracja z infrastrukturą chmurową oraz aplikacjami opartymi na AI są trudne do zastąpienia w krótkim czasie.

W krótkim terminie sentyment rynkowy może dominować nad fundamentami. W długim horyzoncie kluczowe dla notowań będą zdolność spółki do utrzymania przewagi technologicznej, dalszej poprawy jakości generowanych przepływów pieniężnych oraz rozwój platformy w taki sposób, aby AI stało się narzędziem wspierającym, a nie zastępującym jej funkcjonalność.

Historia pokazuje, że spółki, które konsekwentnie inwestują w solidny kod i skalowalną architekturę, utrzymują przewagę nawet w okresach technologicznej transformacji. Datadog, dzięki dojrzałej platformie i rozbudowanemu ekosystemowi, znajduje się w gronie firm, które mogą czerpać korzyści z AI, zamiast obawiać się jej konkurencji.

Kluczowe wnioski

-

Silny wzrost przychodów: Datadog utrzymuje wyraźny trend wzrostowy, z niemal potrojeniem przychodów w ciągu trzech lat, przy stabilnej dynamice na poziomie 20–30% rok do roku w zależności od regionu.

-

Rentowność i marże: Wysoka marża brutto na poziomie 75% potwierdza skalowalność modelu SaaS. Marże operacyjne i netto normalizują się w kontekście reinwestycji, a spółka świadomie inwestuje w dalszy rozwój.

-

Silne przepływy pieniężne: Datadog generuje dodatnie przepływy operacyjne i wolne przepływy pieniężne, co umożliwia finansowanie wzrostu organicznego bez zwiększania zadłużenia.

-

Stabilny bilans i płynność: Nadwyżka gotówki względem zobowiązań finansowych oraz wysoki wskaźnik płynności bieżącej dają spółce elastyczność do dalszej ekspansji i potencjalnych akwizycji.

-

Obszar AI i observability: Datadog zajmuje centralne miejsce w fali cyfrowej transformacji. Observability staje się krytyczną warstwą infrastruktury w środowiskach chmurowych i AI, a platforma spółki integruje monitoring infrastruktury, aplikacji i bezpieczeństwa w jednym środowisku.

-

Dywersyfikacja geograficzna: Segment międzynarodowy przyspiesza szybciej niż rynek północnoamerykański, co zmniejsza koncentrację ryzyka geograficznego i może stać się istotnym motorem przychodów w kolejnych kwartałach.

-

AI a jakość kodu: Obawy rynku o spółki SaaS w kontekście AI są przesadzone. Dobrze napisany, skalowalny kod jest trudny do zastąpienia, a AI w praktyce wspiera rozwój i integrację istniejącej platformy, zamiast ją eliminować.

-

Sentyment vs fundamenty: Krótkoterminowe wahania kursu mogą wynikać z obaw rynkowych i sentymentu wobec SaaS, natomiast długoterminowy kierunek notowań zależy od zdolności spółki do utrzymania przewagi technologicznej i jakości przepływów pieniężnych.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.