Gdy kurs akcji spółki technologicznej wystrzeliwuje o 900 procent w ciągu zaledwie dwunastu miesięcy, w głowach inwestorów automatycznie zapala się czerwona lampka ostrzegawcza. Na wykresie Micron Technology ten bezprecedensowy rajd wygląda jak podręcznikowa podróż na szczyt spekulacyjnej bańki, skąd powrót na ziemię bywa bolesny. Jednak zamiast zapowiedzi tąpnięcia, z Wall Street napływają kolejne, jeszcze bardziej optymistyczne raporty banków inwestycyjnych. Najwięksi gracze instytucjonalni nie tylko nie każą realizować zysków, ale masowo redefiniują swoje ceny docelowe, wskazując, że mimo kosmicznego wzrostu, Micron ma przed sobą kolejne 50, a nawet 100 procent potencjału wzrostu (upside). Ta uderzająca rozbieżność między klasyczną intuicją rynkową a chłodną kalkulacją analityków rodzi fundamentalne pytanie: czy rynek oszalał, czy też Micron stał się beneficjentem zjawiska, którego tradycyjne modele wyceny po prostu nie potrafią jeszcze objąć?

Anatomia dominacji, czyli dlaczego HBM to nowa ropa naftowa

Aby zrozumieć, dlaczego Wall Street widzi w Micronie potencjał do dalszego podwojenia wyceny, należy porzucić myślenie o tej spółce przez pryzmat tradycyjnych kości RAM montowanych w domowych komputerach. Kluczem do rozwikłania fenomenu dziewięćset procentowego wzrostu jest akronim HBM, czyli wysokoprzepustowa pamięć nowej generacji. W architekturze systemów sztucznej inteligencji doszło bowiem do paradoksalnej sytuacji, w której najnowocześniejsze procesory graficzne Nvidia zaczęły drastycznie marnować swój potencjał. Choć potrafiły przetwarzać operacje z kosmiczną prędkością, utknęły w tak zwanym wąskim gardle pamięciowym, czekając na przesłanie potrzebnych pakietów danych przez tradycyjne układy DRAM. HBM rozwiązuje ten problem w sposób rewolucyjny, ponieważ nie jest to po prostu szybsza pamięć, lecz cała trójwymiarowa architektura krzemowych warstw układanych w stosy bezpośrednio obok procesora graficznego i połączona z nim tysiącami mikroskopijnych ścieżek. W świecie, gdzie czas trenowania modeli AI liczy się w milionach dolarów dziennie, HBM stała się towarem tak deficytowym i pożądanym, jak ropa naftowa w okresie dwudziestowiecznego boomu motoryzacyjnego.

W tym elitarnym wyścigu technologicznym, ograniczonym w praktyce do zaledwie trzech globalnych graczy, Micron podjął niezwykle odważną i ryzykowną decyzję strategiczną. Zamiast marnować zasoby na nadrabianie dystansu do azjatyckich konkurentów w standardzie HBM3, Amerykanie postanowili całkowicie przeskoczyć ten etap i rzucić wszystkie siły na rozwój kolejnej generacji oznaczonej jako HBM3E. Ten inżynieryjny hazard opłacił się z nawiązką, ponieważ Micron zaoferował rynkowi produkt, który konsumuje o około trzydzieści procent mniej energii niż rozwiązania konkurencji. W realiach współczesnych centrów danych, gdzie pobór prądu i generowane ciepło stanowią barierę nie do przebicia dla dalszego rozwoju modeli językowych, taka oszczędność energetyczna okazała się decydująca. Dzięki temu Micron zabezpieczył kluczowe kontrakty u absolutnych liderów branży, stając się strategicznym dostawcą dla najnowszych platform GPU od Nvidii oraz AMD, co natychmiast wyrzuciło spółkę z pozycji goniącego do roli lidera technologicznego peletonu.

Konsekwencją tego technologicznego triumfu jest zjawisko, które w historii branży pamięci masowych niemal się nie zdarzało. Tradycyjnie producenci żyli z kwartału na kwartał, reagując na bieżące zamówienia rynkowe, tymczasem Micron zgłasza obecnie całkowite wyprzedanie swoich mocy produkcyjnych w segmencie HBM na całe lata w przód. Wieloletnie kontrakty z gigantami technologicznymi i chmurowymi sprawiają, że cała podaż planowana na resztę obecnego roku oraz kolejnego roku zostały już sztywno zarezerwowana w oparciu o przedpłaty i gwarantowane ceny. Ta bezprecedensowa luka między gigantycznym apetytem centrów danych a fizycznymi możliwościami produkcyjnymi branży dała Micronowi unikalną, wręcz monopolistyczną siłę cenową, która całkowicie demoluje dotychczasowy wizerunek spółki jako dostawcy tanich, łatwo zastępowalnych podzespołów

Analiza finansowa, czyli powrót z cyklicznego piekła

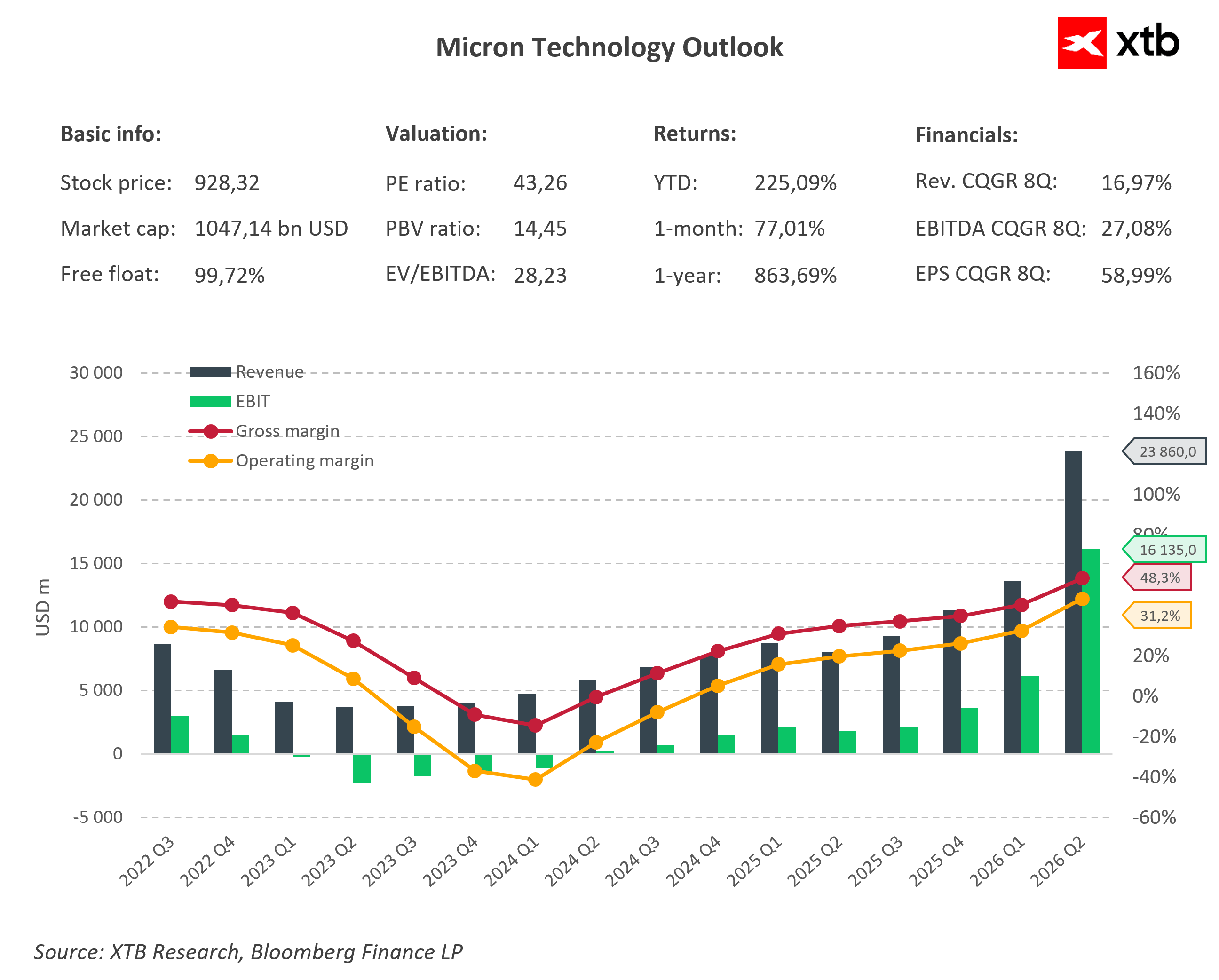

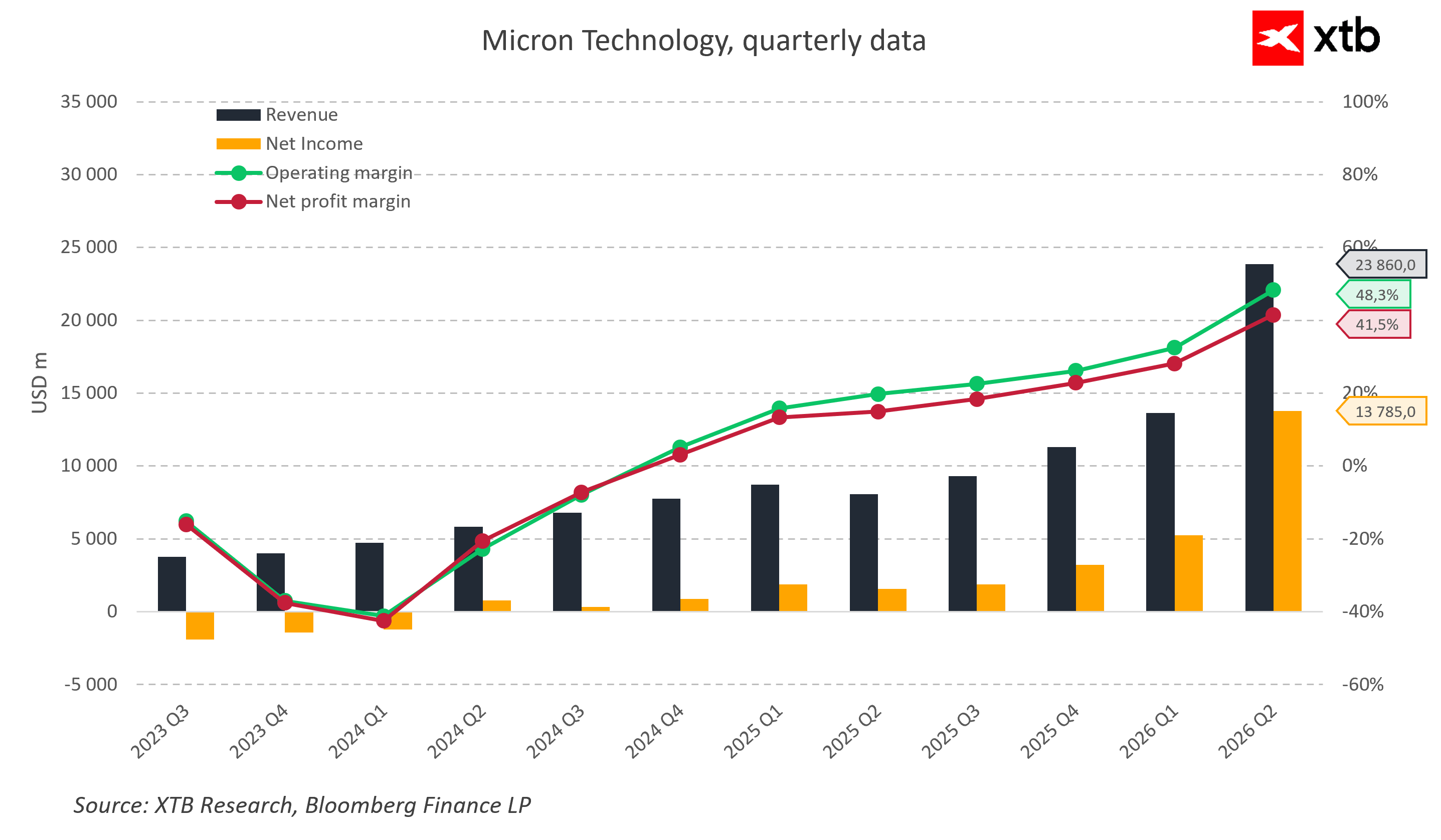

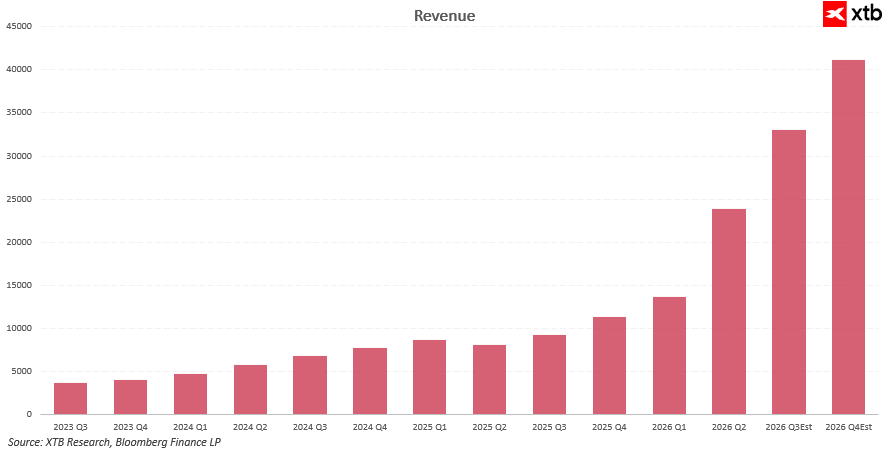

Zrozumienie fundamentalnej zmiany, jaka zaszła w Micronie, wymaga zderzenia obecnej skali biznesu z mrocznym okresem z przełomu 2023 i 2024 roku. W tamtym czasie spółka znajdowała się w głębokiej defensywie, notując ujemne wyniki operacyjne i realne straty netto, które w najgorszych kwartałach spychały rentowność netto w ujemne wartości. Przełom przyniósł jednak rok fiskalny 2025, w którym roczna sprzedaż osiągnęła poziom około trzydziestu siedmiu miliardów dolarów, generując ponad osiem miliardów dolarów czystego zysku.

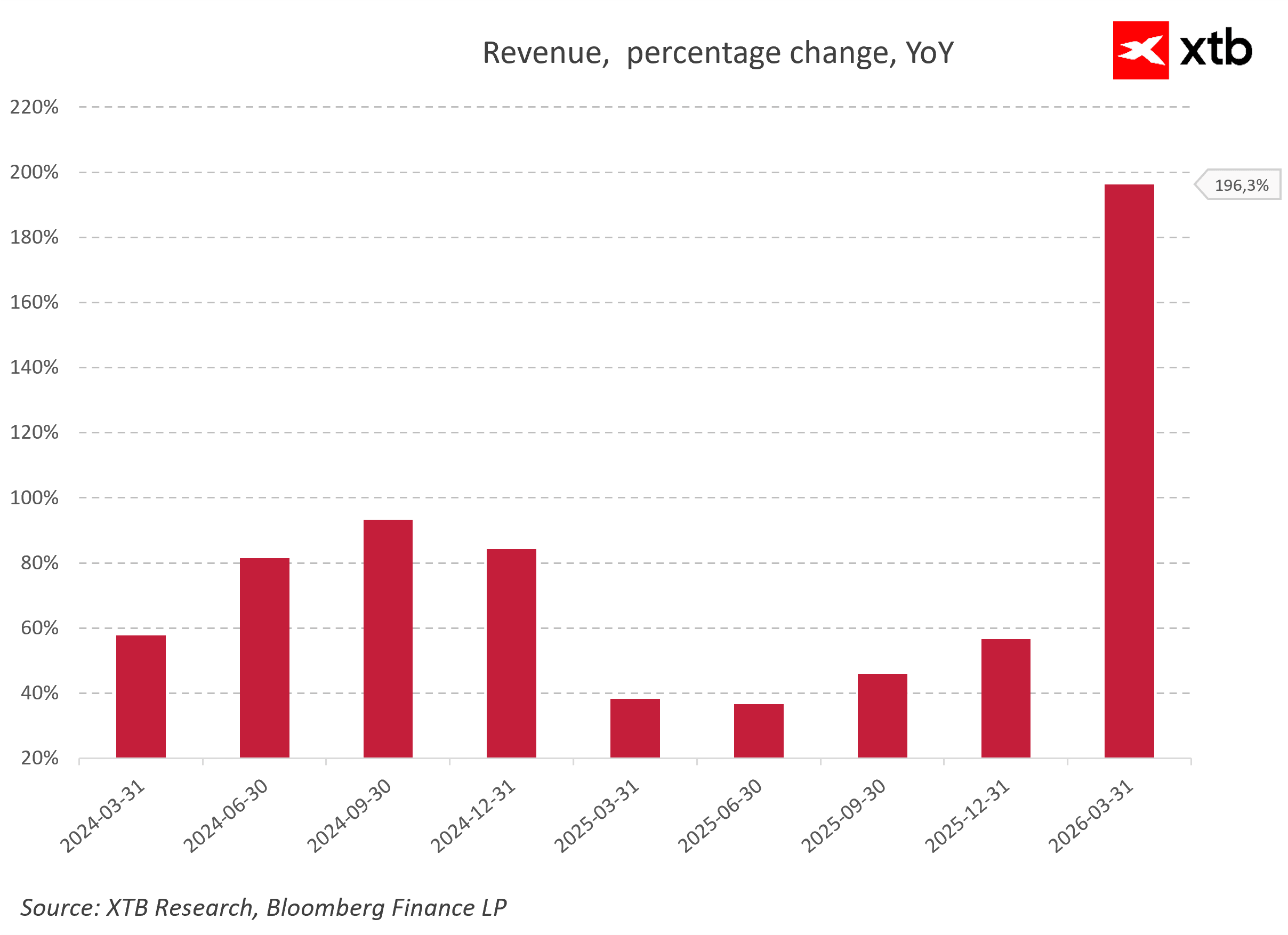

Prawdziwa eksplozja wyników nastąpiła jednak na początku 2026 roku, gdy dynamika wzrostu przychodów w ujęciu rok do roku zbliżyła się do blisko 200 procent. W drugim kwartale fiskalnym 2026 roku kwartalne przychody wystrzeliły do poziomu 23 860 milionów dolarów, a zysk netto osiągnął spektakularną wartość 13 785 milionów dolarów. Skokowy wzrost cen i wolumenu sprzedaży sprawił, że marża operacyjna osiągnęła poziom 48 procent, z kolei marża netto uplasowała się na poziomie 41 procent.

Ten spektakularny zestaw liczb idealnie pokazuje klasyczną historię rynkowego zwrotu, który z cyklicznego odbicia przerodził się w trwały, strukturalny supercykl pamięciowy napędzany sztuczną inteligencją. Zestawienie przychodów, zysku netto i marż operacyjnych doskonale pokazuje, jak potężnie zadziałała dźwignia operacyjna w modelu biznesowym Microna. Wraz z odbiciem cen i wolumenów pamięci marże najpierw wróciły na dodatnie poziomy, a następnie wspięły się w rejony, które jeszcze kilka kwartałów temu wydawały się w tym biznesie mało realistyczne.

Nie jest to wyłącznie efekt poprawy ogólnej koniunktury, ale przede wszystkim rezultat świadomego przesunięcia miksu sprzedaży w stronę produktów premium, takich jak HBM, zaawansowana DRAM oraz dyski SSD dla sztucznej inteligencji, które charakteryzują się najwyższą zyskownością i ogromną barierą wejścia dla konkurentów. Na poziomie dynamiki sprzedaży widać, że obecny cykl nie jest krótkotrwałym wyskokiem, ale konsekwencją kilku nakładających się fal popytu. Po odbiciu z dołka 2023 roku i chwilowym schłodzeniu wraz z normalizacją zapasów nastąpiło ponowne przyspieszenie, gdy projekty AI weszły w fazę masowego wdrożenia. Kulminacją tego trendu jest obecnie potężny, trzycyfrowy wzrost przychodów, który analitycy wiążą z lawinowym wzrostem zapotrzebowania na pamięć dla centrów danych oraz pełnym wykorzystaniem mocy w segmencie HBM.

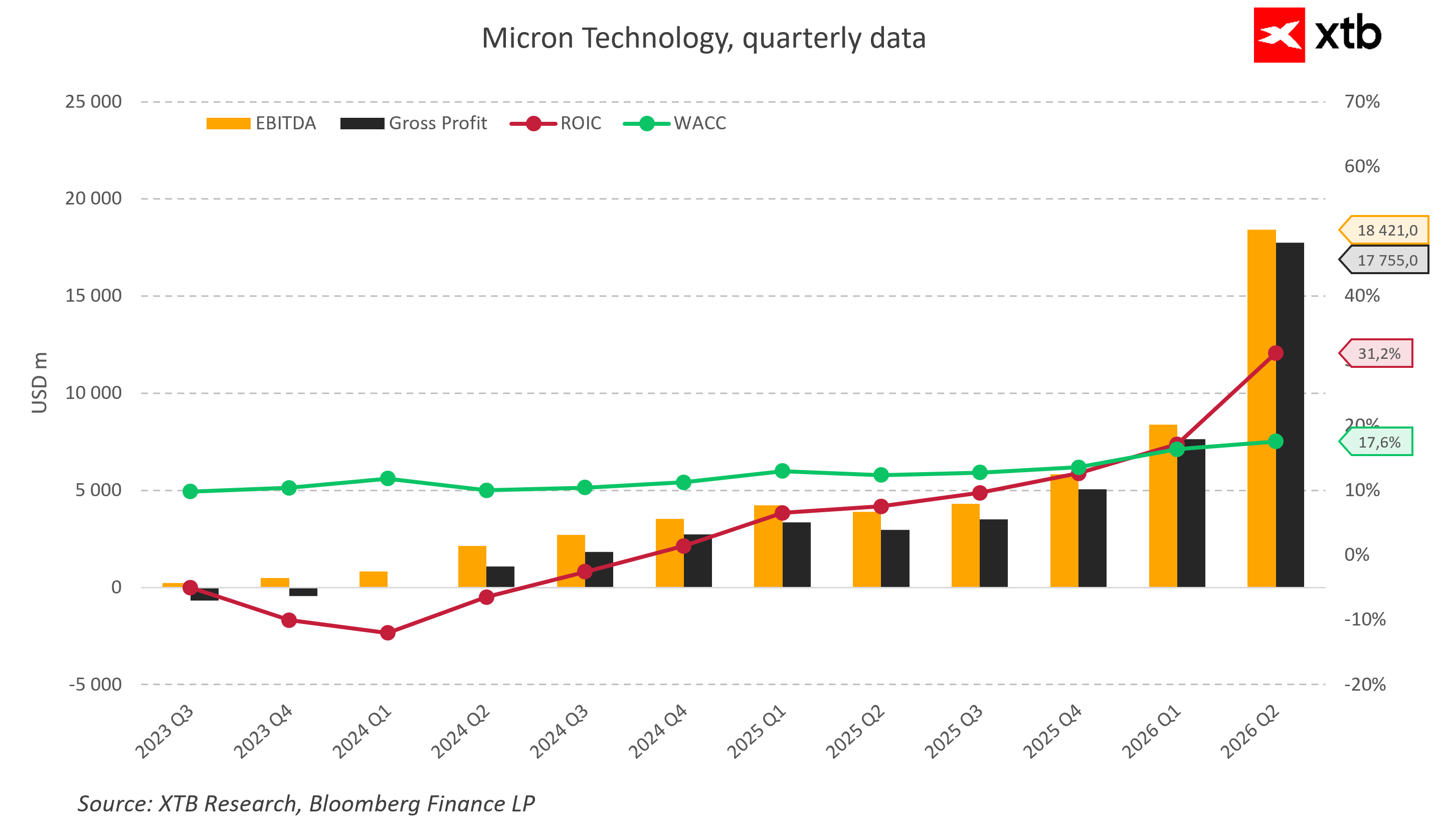

Ta bezprecedensowa poprawa zyskowności operacyjnej pociągnęła za sobą fundamentalną zmianę w zakresie efektywności zarządzania kapitałem. Przez długie kwartały kryzysu rentowność zainwestowanego kapitału pozostawała głęboko pod kreską, spadając w najgorszym momencie poniżej minus dziesięciu procent i znajdując się daleko poniżej średniego ważonego kosztu kapitału, który stabilnie oscylował w granicach 10-11procent. Oznaczało to, że Micron realnie niszczył wartość dla swoich akcjonariuszy. Sytuacja odwróciła się jednak o sto osiemdziesiąt stopni wraz z nadejściem ery sztucznej inteligencji, kiedy to wskaźnik zwrotu z zainwestowanego kapitału zaczął piąć się ostro w górę, by w drugim kwartale roku fiskalnego 2026 osiągnąć imponujący poziom 31 procent. Przy kosztach kapitału, które wzrosły do poziomu 17 procent, Micron zaczął generować potężną premię ekonomiczną. Biznes zaczął w sposób trwały tworzyć wartość ponad koszt pozyskania kapitału, co jest typowe dla fazy bardzo silnej przewagi popytowej i ograniczonej podaży w branży półprzewodników.

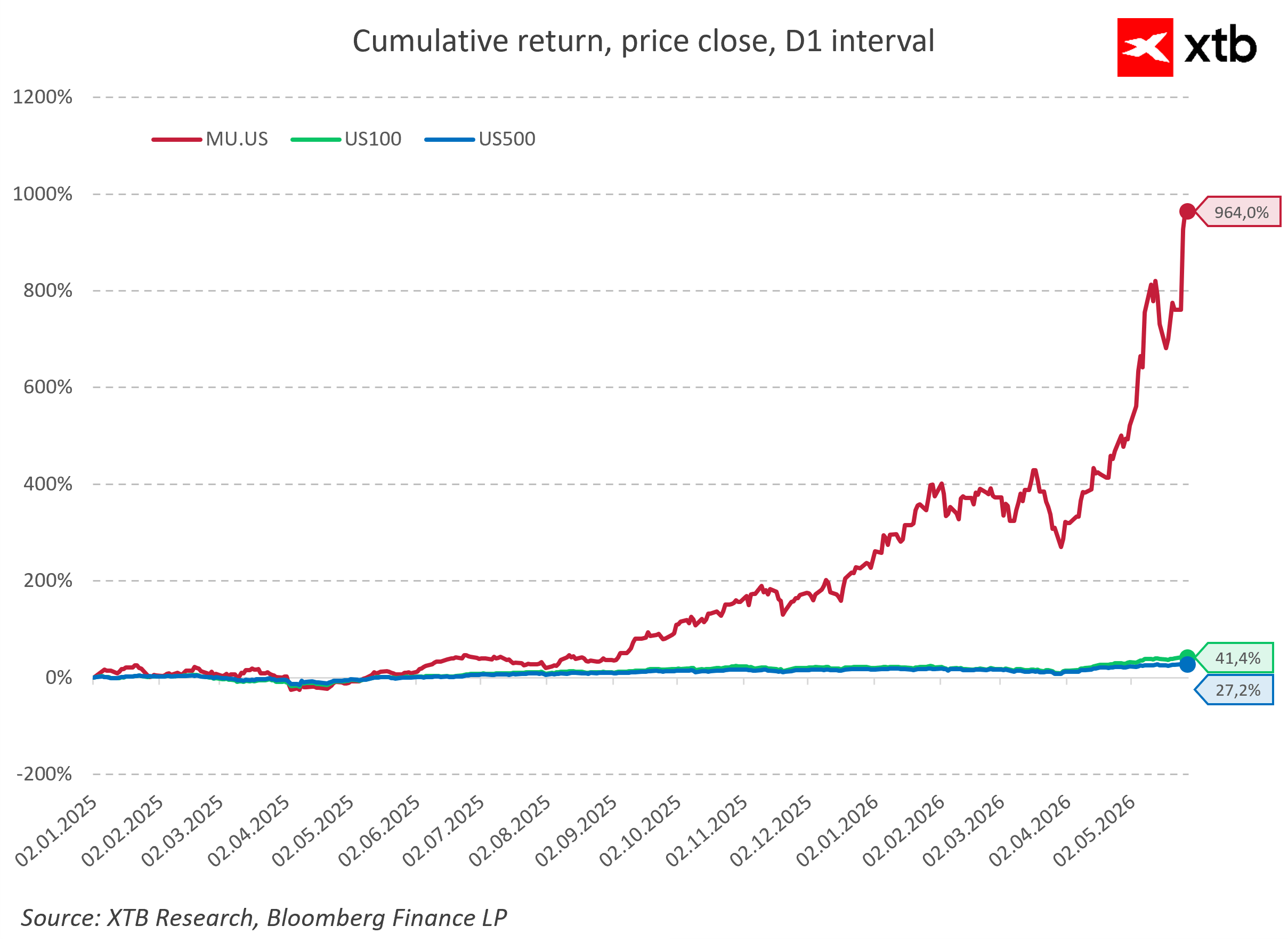

Ta poprawa fundamentalna znalazła niemal natychmiastowe odzwierciedlenie w notowaniach, a kurs Microna od początku boomu AI wielokrotnie przewyższył stopy zwrotu z indeksów Nasdaq 100 oraz S&P 500, osiągając stopę zwrotu na poziomie blisko 1000 procent od początku 2025 roku. Tak gwałtowna przewaga względem szerokiego rynku sugeruje, że inwestorzy traktują Microna nie jako kolejnego producenta podzespołów, ale jako jednego z głównych wygranych strukturalnej zmiany w globalnej infrastrukturze.

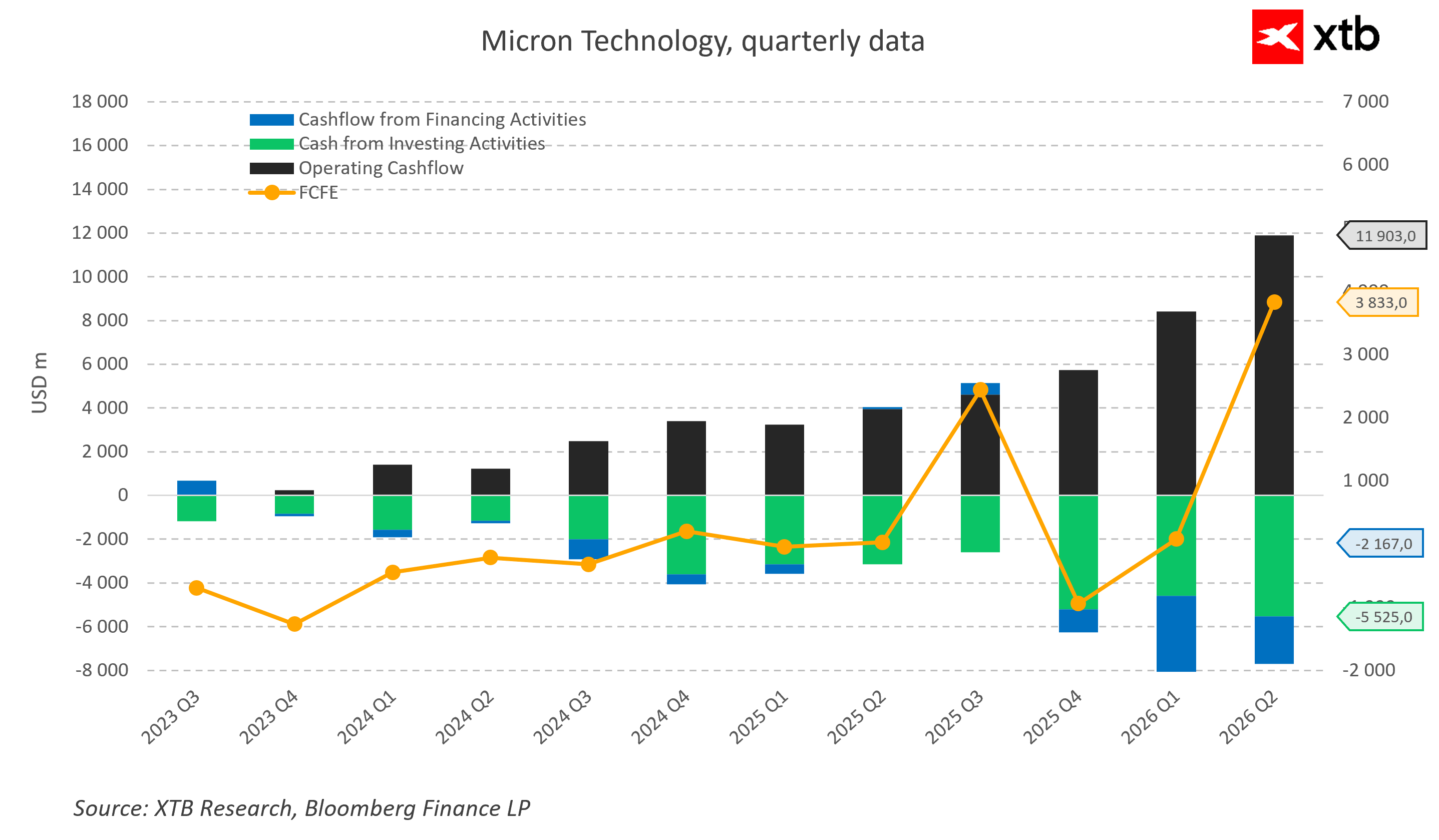

Najważniejszym jednak potwierdzeniem jakości tego wzrostu jest kondycja przepływów pieniężnych spółki. W okresie załamania rynku pamięci operacyjny strumień pieniężny ledwo pokrywał bieżące potrzeby, a wolne przepływy pieniężne dla akcjonariuszy znajdowały się na głębokim minusie, co wymuszało finansowanie działalności długiem. Micron przeszedł jednak do sytuacji, w której rosnący cash flow z działalności operacyjnej, wynoszący w drugim kwartale 2026 roku blisko dwanaście miliardów dolarów, zaczyna z nawiązką finansować bardzo agresywny capex.

Nawet przy rekordowych nakładach na inwestycje rzędu pięciu i pół miliarda dolarów kwartalnie, wolne przepływy pieniężne dla akcjonariuszy wystrzeliły w górę. To kluczowy element tej opowieści, ponieważ spółka buduje nowe moce produkcyjne głównie z wewnętrznie generowanej gotówki, a nie z długu czy emisji akcji, co diametralnie podnosi jakość całego biznesu.

Jednocześnie prognozy przychodów na kolejne okresy sugerują, że rynek nie oczekuje szybkiego zejścia z górki, a konsensus zakładający dalszy wzrost w 2026 roku oraz prognozy trzeciego kwartału na poziomie 33,5 miliarda dolarów przy historycznej marży brutto potwierdzają, że oczekiwane przez analityków zwielokrotnienie skali biznesu na stałe wpisuje się w krajobraz rynkowy do końca obecnej dekady.

Spojrzenie na wycenę

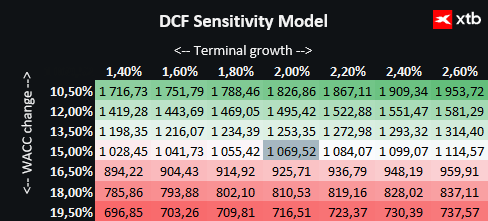

Przedstawiamy wycenę Micron Technology metodą zdyskontowanych przepływów pieniężnych. Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

Micron to kluczowy beneficjent globalnej rewolucji w obszarze sztucznej inteligencji, dostarczający zaawansowane rozwiązania pamięciowe dla centrów danych oraz wiodących producentów akceleratorów graficznych. Firma korzysta na bezprecedensowym zapotrzebowaniu związanym z rozbudową infrastruktury chmurowej, rozwojem modeli językowych oraz cyfryzacją kolejnych sektorów gospodarki, co tworzy wyjątkowo solidne fundamenty do dalszego wzrostu.

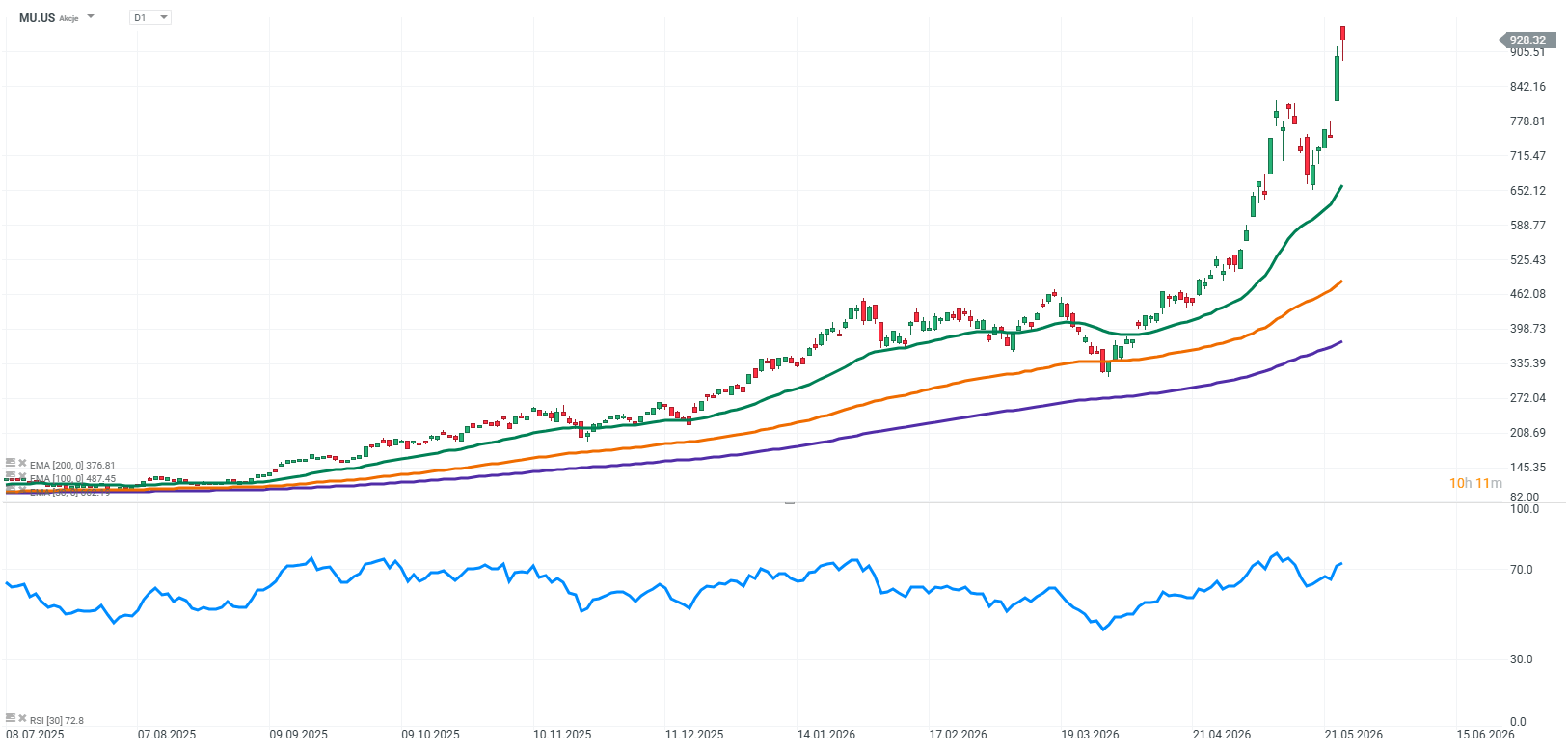

Biorąc pod uwagę obecny kurs akcji na poziomie 928 oraz wycenę metodą zdyskontowanych przepływów pieniężnych wskazującą na wartość wewnętrzną na poziomie 1070, szacowany potencjał wzrostu wynosi około 15 procent. Oznacza to atrakcyjną okazję inwestycyjną, szczególnie dla inwestorów wierzących w dalszą ekspansję firmy i utrzymanie przez nią przewagi technologicznej w branży półprzewodników.

Ta pozytywna perspektywa fundamentalna nie oznacza jednak, że Micron stał się aktywem całkowicie wolnym od ryzyka, ponieważ branża półprzewodników z natury rzeczy pozostaje jednym z najbardziej wrażliwych segmentów globalnej gospodarki. Największym długoterminowym zagrożeniem dla trwających wzrostów jest ryzyko powtórzenia historycznego błędu polegającego na nadmiernej rozbudowie mocy produkcyjnych na samym szczycie rynkowej koniunktury. Obecnie wszyscy trzej globalni gracze drastycznie i jednocześnie zwiększają nakłady inwestycyjne, a oficjalna zapowiedź Microna o przeznaczeniu aż 25 miliardów dolarów na wydatki kapitałowe w bieżącym roku oraz strategicznych planach zainwestowania 200 miliardów dolarów w kolejne lata niesie ze sobą poważne ryzyko. Jeśli za kilka lat tempo adaptacji sztucznej inteligencji w globalnym biznesie niespodziewanie spowolni lub jeśli klienci chmurowi zaczną optymalizować posiadane zasoby, na rynku pojawi się destrukcyjna nadpodaż pamięci HBM, która mogłaby doprowadzić do załamania cen hurtowych.

Dochodzą do tego niezwykle skomplikowane czynniki geopolityczne, ponieważ dążenie do produkcji krajowej i budowy ogromnych kompleksów produkcyjnych w Stanach Zjednoczonych w ramach amerykańskich programów subsydiów rządowych wymaga wielu lat pracy i generuje potężne koszty stałe. Dodatkowo napięcia handlowe na linii Waszyngton i Pekin, restrykcje eksportowe dotyczące zaawansowanych technologii oraz potencjalne zakłócenia w dostawach rzadkich surowców i gazów specjalistycznych stanowią stałe ryzyko operacyjne, które może w ułamku sekundy zweryfikować nawet najbardziej precyzyjne i odważne prognozy analityków z Wall Street.

Cykl, który stał się strukturą

Micron Technology wkroczył w erę sztucznej inteligencji jako podmiot, który zdefiniował na nowo rynkowy status pamięci masowych, przekształcając ją z nudnego komponentu infrastrukturalnego w jeden z najcenniejszych zasobów współczesnego świata cyfrowego. Rekordowe przychody, bezprecedensowa ekspansja marż operacyjnych oraz portfel zamówień na pamięci wysokoprzepustowe wyprzedany w ramach wieloletnich kontraktów jednoznacznie dowodzą, że obecna faza wzrostu wykracza poza ramy klasycznego, krótkotrwałego boomu inwestycyjnego. Co niezwykle istotne, stabilność biznesowa Microna nie jest zakładnikiem wyłącznie jednego segmentu rynku. Spółka jest bowiem głęboko zakorzeniona w szeregu innych, równoległych megatrendów technologicznych, do których zaliczyć trzeba nową generację smartfonów z wbudowaną sztuczną inteligencją, nowoczesne komputery osobiste, zaawansowane systemy autonomicznej jazdy w sektorze motoryzacyjnym oraz inteligencję na brzegu sieci, co znacząco poszerza bazę popytową i tworzy bezpieczny bufor amortyzujący potencjalne wahania koniunkturalne w przyszłości.

Otwartym i najbardziej elektryzującym Wall Street pytaniem pozostaje to, czy obecny supercykl utrzyma swoją dynamikę do końca trwającej dekady, czy też za kilka lat rynek powróci do historycznych problemów związanych z nadprodukcją i presją cenową ze strony azjatyckich konkurentów. Chłodna kalkulacja matematyczna oparta na modelach finansowych pokazuje jednak, że nawet przy konserwatywnych założeniach Micron wciąż posiada realną wartość wewnętrzną przewyższającą bieżącą wycenę rynkową. W świecie, w którym każda kolejna generacja modeli językowych oznacza jeszcze większy głód danych i konieczność ich błyskawicznego przetwarzania, amerykański gigant przestał być jedynie opcjonalnym uczestnikiem technologicznego wyścigu. Stał się on jednym z jego nienaruszalnych i absolutnie kluczowych fundamentów, bez którego dalsza ewolucja cyfrowego świata byłaby fizycznie niemożliwa.

Źródło: xStation5

SK hynix i Sandisk chcą rozwiązać kolejny problem centrów danych

McDonald's pokazał wyniki - gigant w stagnacji?🗽 Wall Street reaguje na raport

PULS GPW: KGHM zyskuje, WIG20 coraz bliżej 4000 punktów.

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.