O wyścigu technologicznym w dobie gospodarki cyfrowej najczęściej mówi się przez pryzmat amerykańskich gigantów technologicznych. NVIDIA dostarcza moc obliczeniową, Microsoft i Google rozwijają modele sztucznej inteligencji, a Amazon buduje globalną infrastrukturę chmurową. W tym obrazie Europa często wygląda jak ktoś, kto raczej obserwuje niż uczestniczy w wyścigu. Ale ten obraz nie jest pełny.

Bo obok całego tego wyścigu o AI istnieje spółka, która nie robi ani modeli językowych, ani nie buduje centrów danych, a mimo to jest jednym z najważniejszych elementów globalnej gospodarki cyfrowej. Firma, bez której tysiące największych organizacji na świecie po prostu nie mogłyby normalnie działać.

Tą spółką jest SAP SE.

SAP nie jest typową firmą software’ową w stylu aplikacji do jednego zadania. To dostawca systemów, które stoją w samym centrum działania przedsiębiorstw. W ich oprogramowaniu zapisuje się wszystko to, co najważniejsze w firmie: finanse, produkcja, logistyka, zakupy, kadry czy łańcuch dostaw. To nie jest więc narzędzie „obok biznesu”, tylko jego cyfrowy kręgosłup.

Dlatego SAP jest czymś więcej niż zwykłą spółką technologiczną. W praktyce kontroluje warstwę, w której powstaje cyfrowy obraz realnej gospodarki. A to w świecie sztucznej inteligencji zaczyna mieć ogromne znaczenie.

Bo AI, niezależnie od tego jak zaawansowana się staje, nadal potrzebuje danych. I to nie byle jakich danych, tylko takich, które są uporządkowane, aktualne i pochodzą z rzeczywistych procesów biznesowych. Właśnie tutaj SAP znajduje się w bardzo uprzywilejowanej pozycji.

Z europejskiej perspektywy ma to jeszcze jeden wymiar. W świecie, w którym większość kluczowych technologii cyfrowych powstała w Stanach Zjednoczonych, SAP jest jednym z nielicznych globalnych graczy, który wyrósł w Europie i nadal tu ma swoje centrum. To sprawia, że coraz częściej mówi się o nim nie tylko jako o firmie IT, ale też jako o strategicznym aktywie całego kontynentu.

W efekcie SAP zaczyna być postrzegany nie jako kolejny dostawca oprogramowania, ale jako element infrastruktury gospodarczej, który łączy świat tradycyjnego biznesu z nową erą sztucznej inteligencji.

I właśnie dlatego w dyskusji o AI warto na chwilę odejść od samych modeli i chipów i spojrzeć na coś mniej widocznego, ale równie ważnego – na systemy, które od lat trzymają w ryzach działanie globalnych firm.

Czym właściwie jest SAP i dlaczego to nie jest zwykły SaaS

SAP często wrzuca się do jednego worka z firmami SaaS, ale w rzeczywistości to zupełnie inna kategoria oprogramowania.

To nie jest pojedyncza aplikacja, tylko system, który spina całe przedsiębiorstwo. W jednym środowisku obsługuje się finanse, produkcję, logistykę, zakupy, sprzedaż i HR, czyli praktycznie cały kręgosłup operacyjny dużej organizacji.

Najważniejsze jest jednak to, że SAP nie tylko wspiera te procesy, ale je rejestruje. W jego systemach powstaje cyfrowy zapis tego, co dzieje się w firmie, od faktur i dostaw po decyzje finansowe. W praktyce staje się więc systemem prawdy o przedsiębiorstwie.

To fundamentalnie odróżnia go od klasycznego SaaS. Wiele aplikacji można zastąpić relatywnie szybko. W przypadku SAP oznaczałoby to przebudowę całej infrastruktury operacyjnej firmy, często na przestrzeni wielu lat i przy ogromnym ryzyku biznesowym. Dlatego SAP jest bliżej infrastruktury niż oprogramowania użytkowego.

Wokół tego rdzenia zbudowany jest szeroki ekosystem produktów. W efekcie SAP nie jest pojedynczym produktem, tylko środowiskiem, które organizuje działanie dużych firm.

To właśnie ta struktura sprawia, że SAP jest znacznie trudniejszy do zastąpienia niż typowe rozwiązania SaaS i działa bardziej jak cyfrowy kręgosłup przedsiębiorstw niż klasyczna aplikacja.

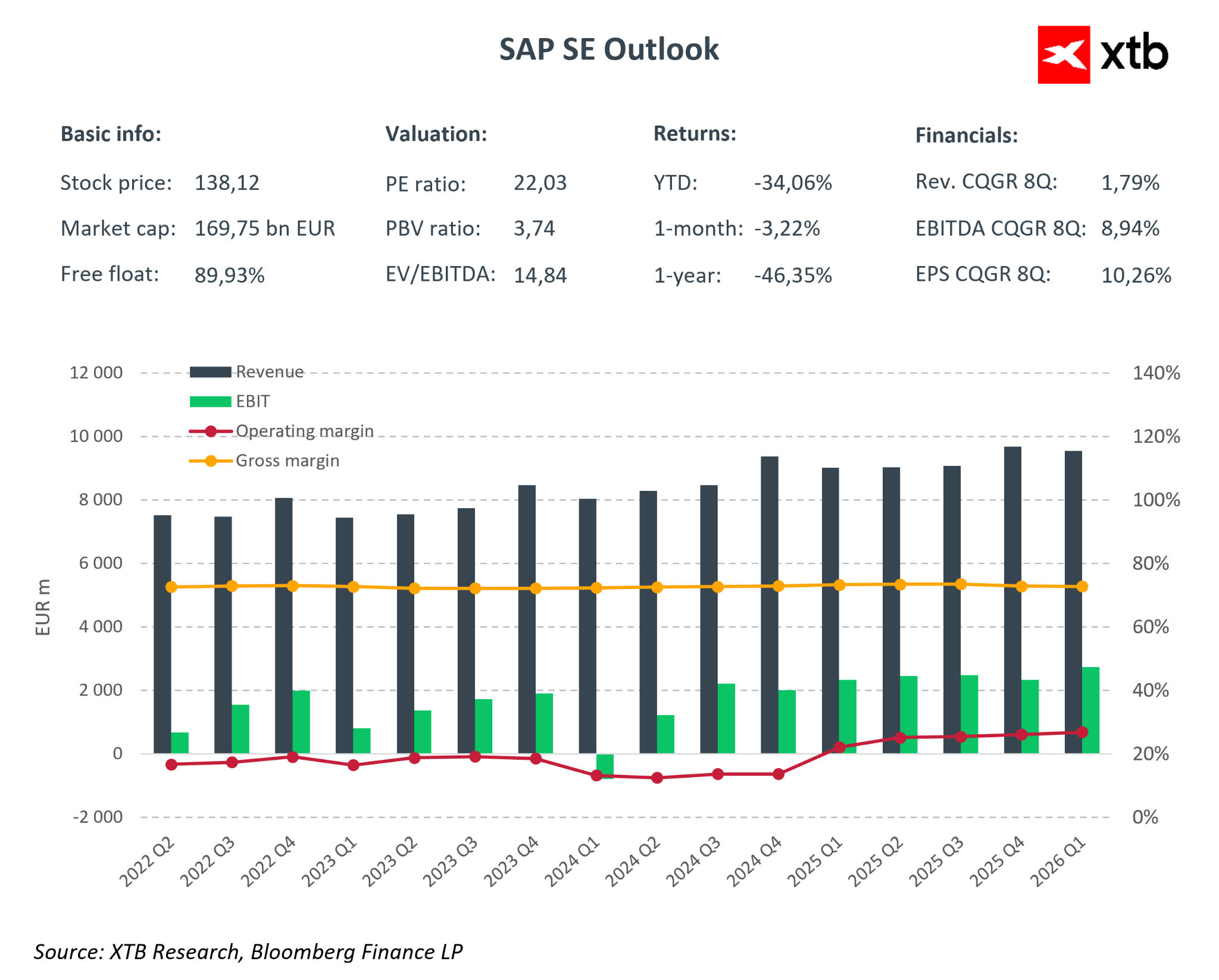

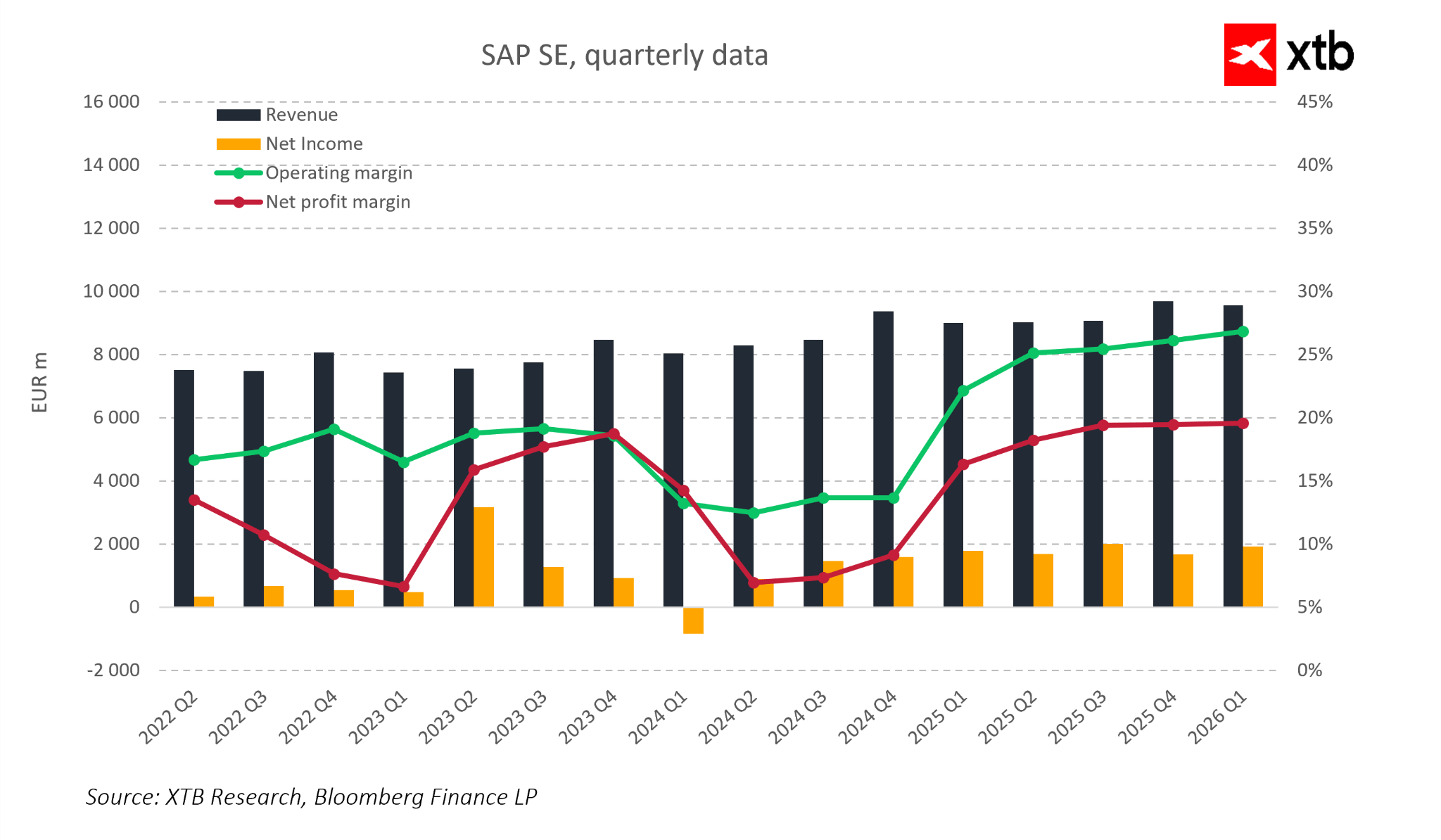

Analiza finansowa SAP

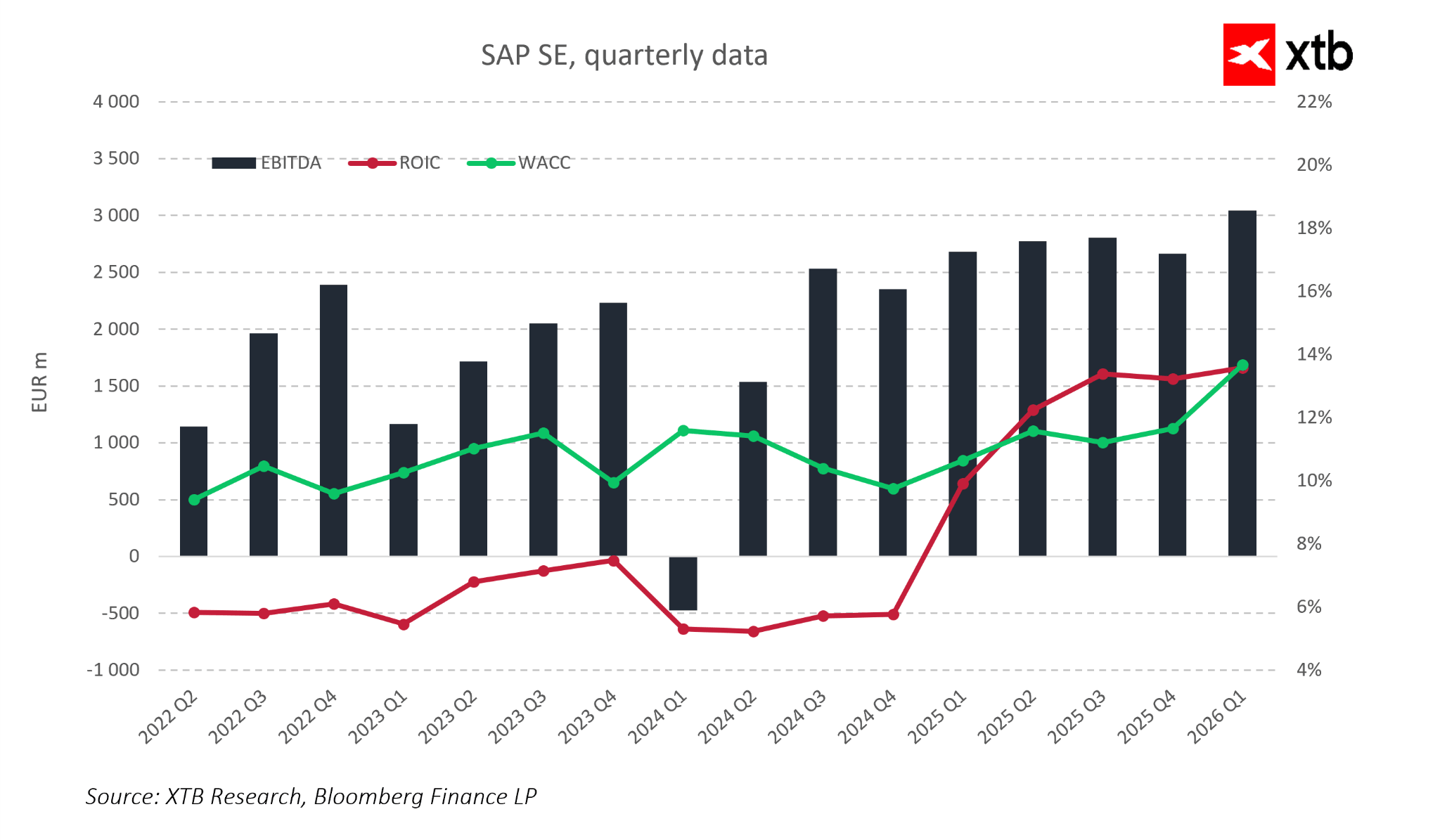

Ostatnie kwartały w wykonaniu SAP pokazują spółkę, która przestała być klasycznym dostawcą oprogramowania i coraz bardziej przypomina dojrzałą infrastrukturę cyfrową globalnej gospodarki. Wyniki za pierwszy kwartał 2026 roku tylko wzmacniają ten obraz.

Najważniejsze wyniki finansowe SAP (ostatni raport kwartalny)

-

Przychody całkowite: około 9,4–9,6 mld EUR, wzrost rok do roku

-

Przychody z chmury: wzrost w tempie ok. 20% r/r

-

Cloud backlog: dalszy wzrost do poziomu ponad 50 mld EUR

-

Marża operacyjna: poprawa do ok. 27–28%

-

Zysk netto: wzrost w ujęciu rocznym, wspierany przez wyższe marże

-

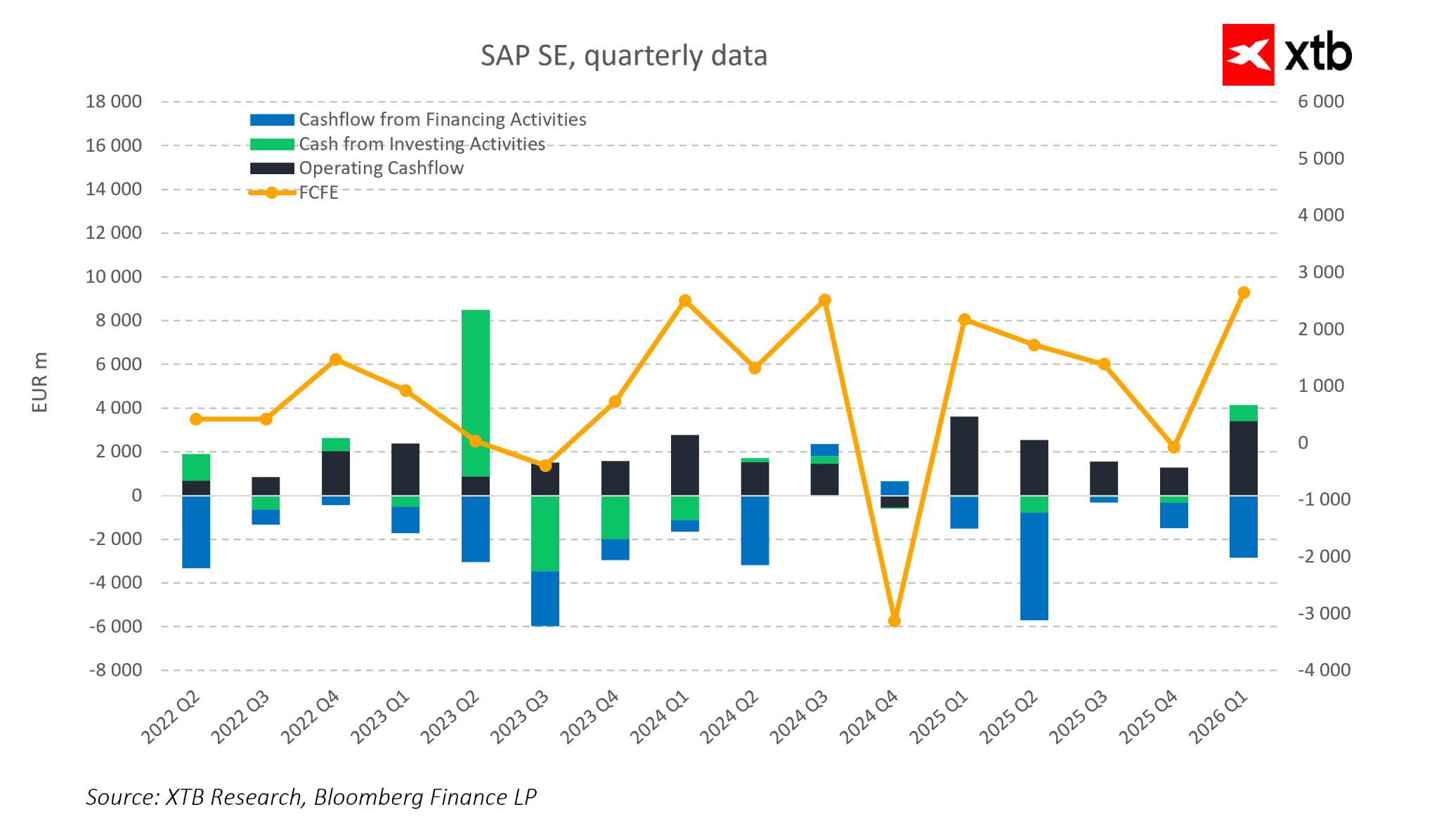

Wolne przepływy pieniężne: silna poprawa, powrót do wysokich poziomów dodatnich

-

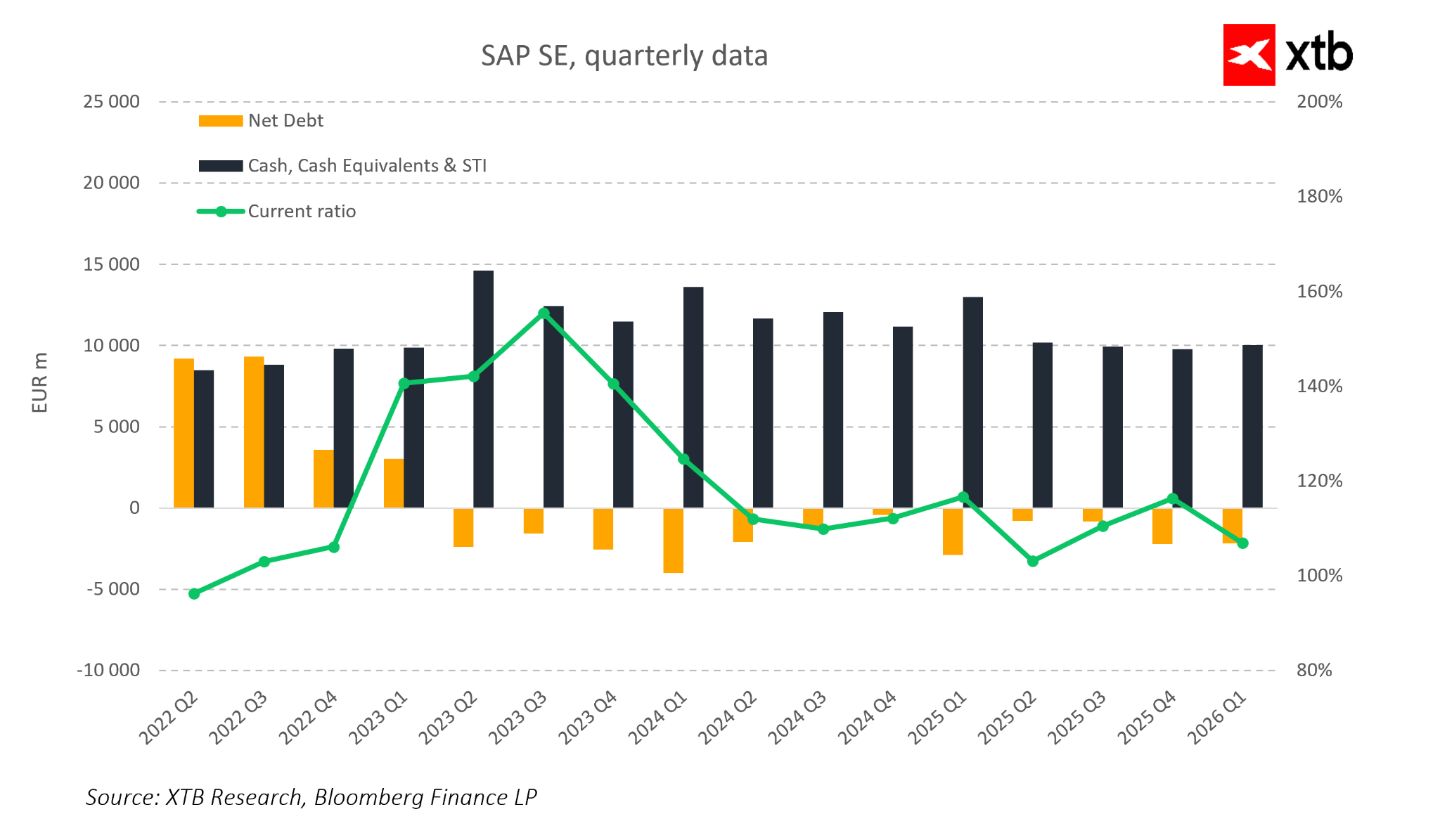

Zadłużenie netto: utrzymane na bezpiecznym, kontrolowanym poziomie

-

Udział chmury w przychodach: dalsze systematyczne zwiększanie udziału

Przychody w pierwszym kwartale 2026 roku wyniosły około 9,6 miliarda euro, co oznacza wzrost o 6 procent rok do roku. Na pierwszy rzut oka nie jest to dynamika, która robi wrażenie w świecie spółek technologicznych, ale w przypadku SAP kluczowe znaczenie ma nie tempo całkowitego wzrostu, lecz jego struktura. Segment chmurowy urósł o 19 procent, a w przeliczeniu przy stałych kursach walut o 27 procent, co pokazuje, że główny motor wzrostu firmy nadal przyspiesza mimo trudnego otoczenia makroekonomicznego.

Jeszcze ważniejszy sygnał płynie z tzw. bieżącego portfela zamówień chmurowych, który osiągnął poziom 21,9 miliarda euro i wzrósł o 25 procent rok do roku. To właśnie ten wskaźnik najlepiej pokazuje, jak wygląda przyszłość SAP w krótkim i średnim terminie. W praktyce oznacza on wartość już podpisanych, ale jeszcze nierozliczonych przychodów, czyli coś w rodzaju „zamówień w systemie”, które będą stopniowo zamieniać się w rzeczywistą sprzedaż.

W tym kontekście SAP nie jest firmą, która musi nieustannie walczyć o każdy kolejny kontrakt. Coraz większa część przyszłych wyników jest już zabezpieczona w podpisanych umowach, co nadaje biznesowi charakter przewidywalnej, wieloletniej maszyny do generowania przepływów pieniężnych.

Na poziomie rentowności spółka również znajduje się w bardzo solidnym punkcie cyklu. Marża operacyjna w pierwszym kwartale 2026 roku sięgnęła około 30 procent, co oznacza wyraźną poprawę względem poprzednich lat i jednocześnie potwierdza efekt skali, jaki SAP uzyskuje w modelu chmurowym. Wzrost przychodów idzie w parze z dyscypliną kosztową, a to w przypadku dużych spółek tworzących oprogramowanie jeden z kluczowych elementów długoterminowej jakości biznesu.

Warto też zwrócić uwagę na przepływy pieniężne. SAP wygenerował ponad 3 miliardy euro wolnych przepływów pieniężnych w jednym kwartale, co potwierdza, że transformacja w stronę modelu subskrypcyjnego zaczyna przynosić bardzo realne efekty finansowe. Choć przepływy mogą się zmieniać z kwartału na kwartał, długoterminowy trend pozostaje jednoznaczny: spółka staje się coraz bardziej zdolna do generowania gotówki.

Jednocześnie bilans SAP pozostaje jednym z bardziej konserwatywnych w sektorze dużych spółek technologicznych. Niski poziom zadłużenia netto oraz wysoka płynność dają firmie komfort finansowy, który pozwala jednocześnie inwestować w rozwój sztucznej inteligencji, utrzymywać programy wykupu akcji oraz finansować dalszą ekspansję chmury.

Całość tych danych pokazuje spójny obraz. SAP nie jest już spółką w fazie transformacji, ale firmą, która tę transformację w dużej mierze przeprowadziła i zaczyna monetyzować jej efekty. Przejście z modelu licencyjnego do chmurowego nie tylko zwiększyło udział powtarzalnych przychodów, ale również poprawiło widoczność przyszłych wyników.

W tym kontekście kluczowe staje się nie to, czy SAP rośnie szybko, ale czy rośnie w sposób stabilny i przewidywalny. Odpowiedź na podstawie ostatnich wyników jest raczej jednoznaczna: tak.

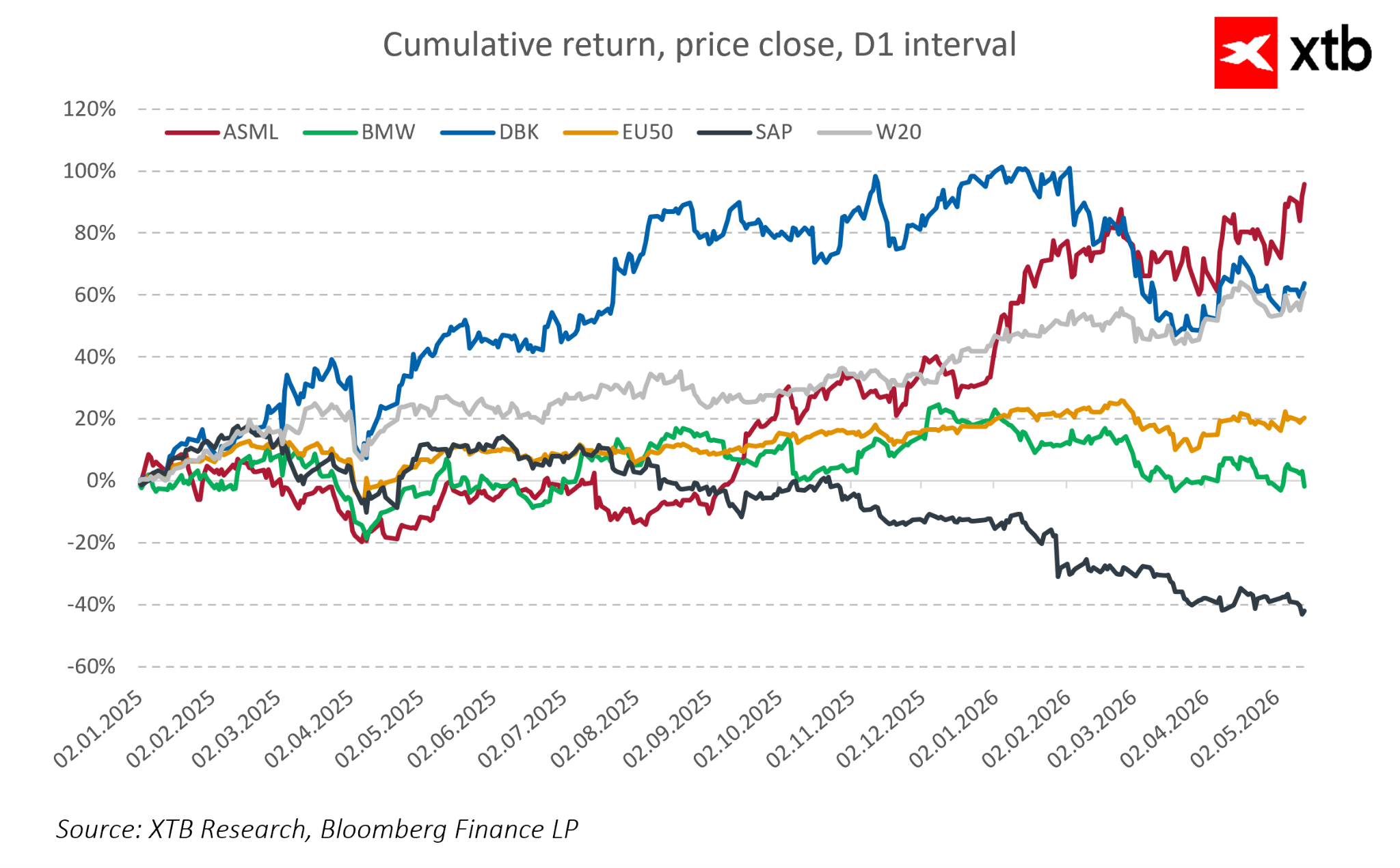

Spojrzenie na wykres

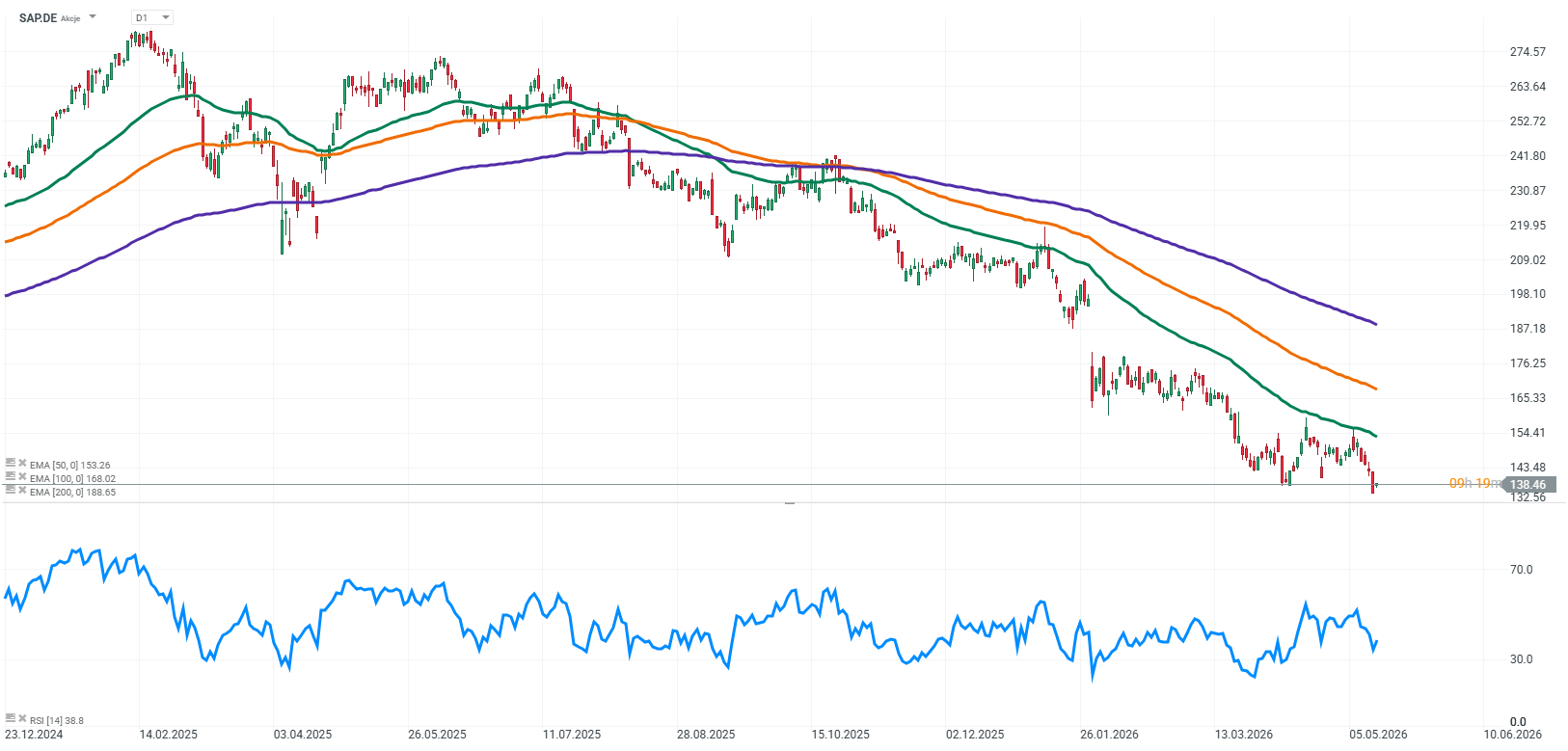

Analizując wykres notowań SAP SE w szerszym ujęciu, można zauważyć, że spółka znajduje się obecnie w fazie wyraźnej korekty względem wcześniejszych szczytów, mimo że fundamenty biznesowe pozostają relatywnie stabilne. Okresy presji podażowej nie zmieniają długoterminowego obrazu firmy, która konsekwentnie zwiększa udział przychodów chmurowych, rozwija model subskrypcyjny i buduje coraz bardziej przewidywalne przepływy pieniężne.

Korekta kursu nie znajduje pełnego odzwierciedlenia w wynikach operacyjnych. SAP nadal raportuje wzrost segmentu chmurowego, rosnący backlog oraz wysokie marże operacyjne, co potwierdza, że transformacja biznesowa spółki w dużej mierze została już przeprowadzona i zaczyna przynosić wymierne efekty finansowe.

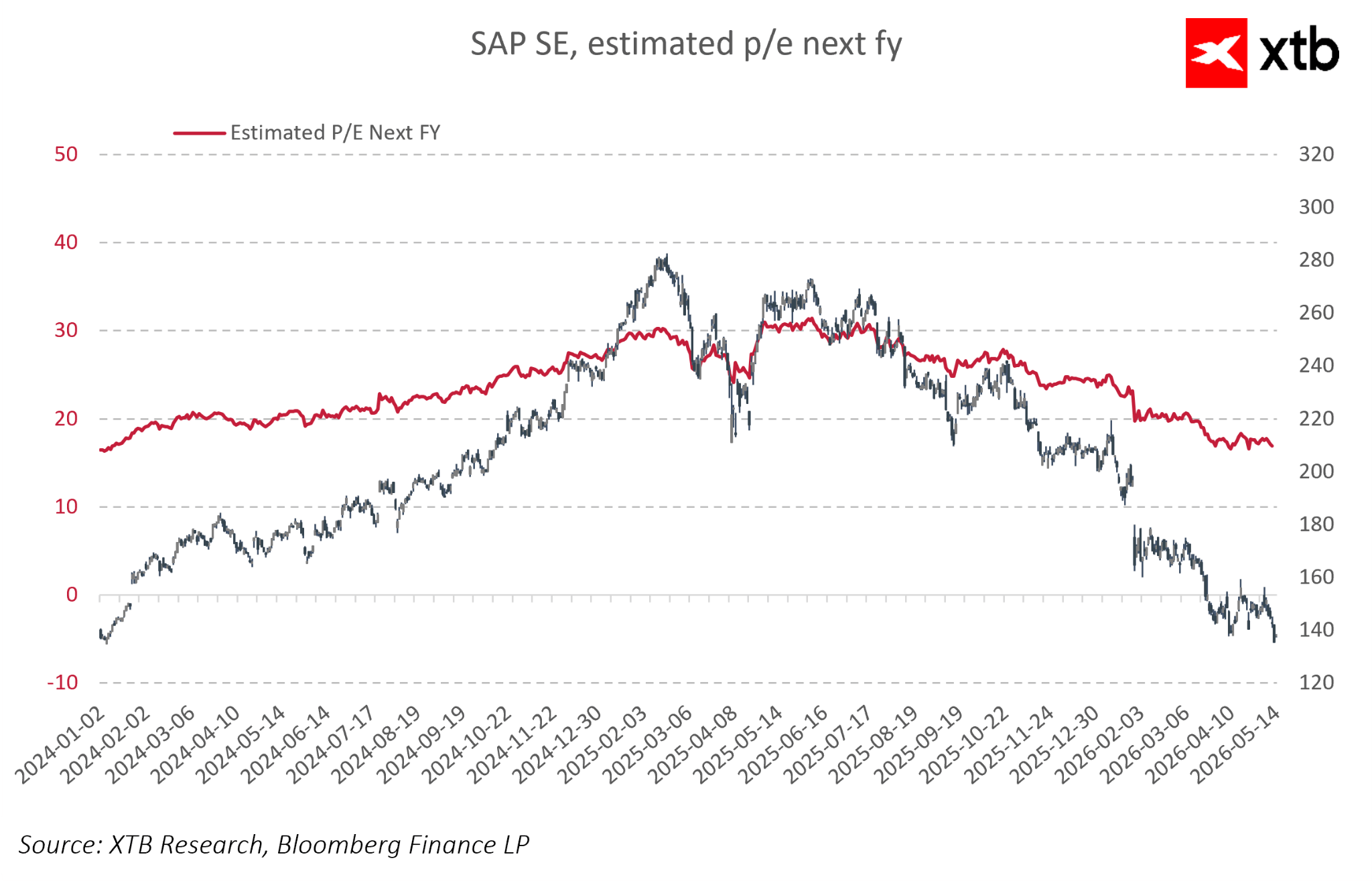

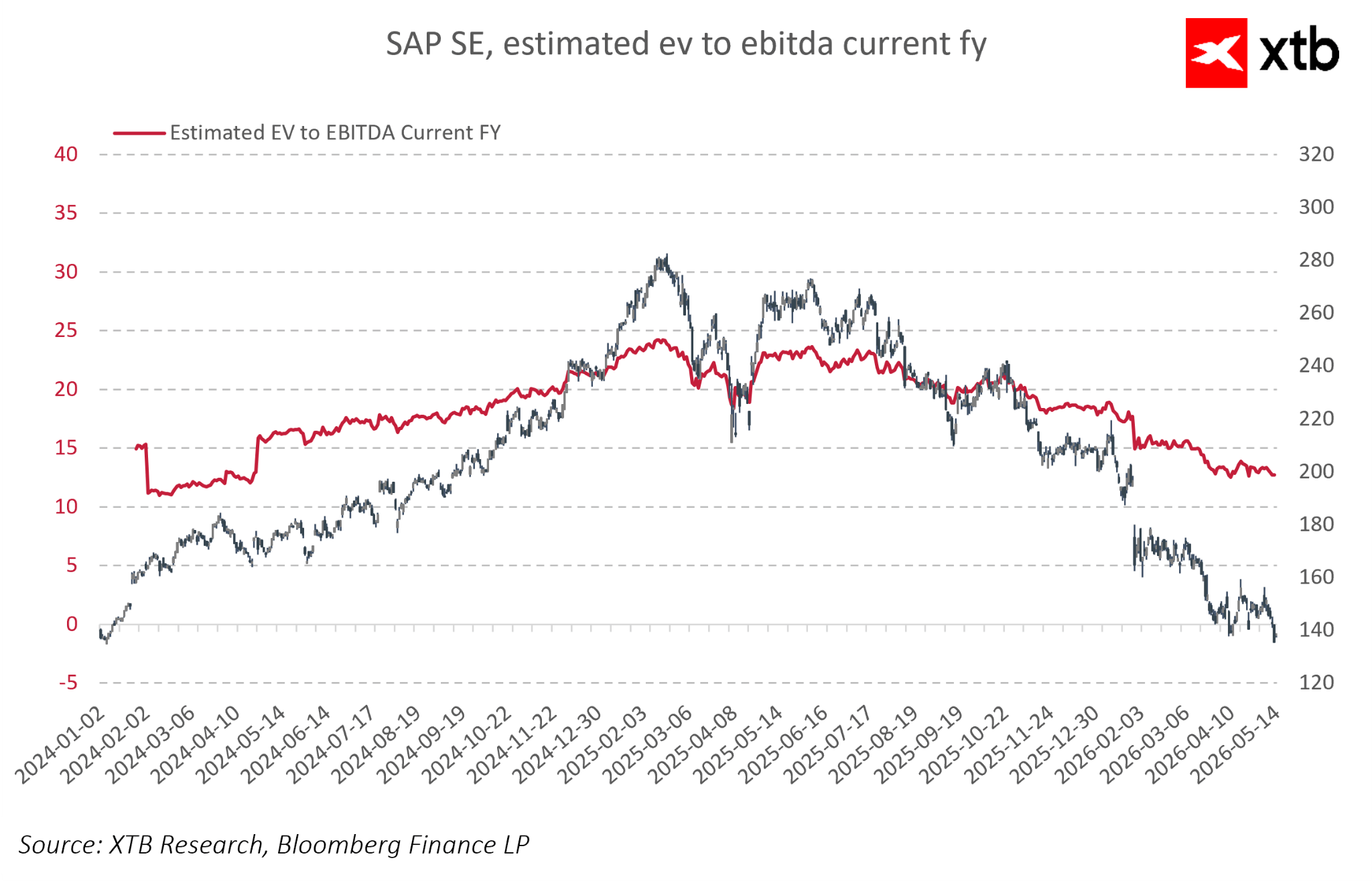

Jednocześnie ostatnie miesiące przyniosły wyraźną kompresję wyceny rynkowej. Wskaźnik P/E dla kolejnego roku obrotowego spadł z okolic 30x do około 17–18x, a EV/EBITDA obniżył się z ponad 23x do rejonu 13x. Pokazuje to, że rynek stał się znacznie bardziej ostrożny wobec dalszego tempa wzrostu spółki i mniej skłonny do utrzymywania wysokiej premii wycenowej.

Jednocześnie ostatnie miesiące przyniosły wyraźną kompresję wyceny rynkowej. Wskaźnik P/E dla kolejnego roku obrotowego spadł z okolic 30x do około 17–18x, a EV/EBITDA obniżył się z ponad 23x do rejonu 13x. Pokazuje to, że rynek stał się znacznie bardziej ostrożny wobec dalszego tempa wzrostu spółki i mniej skłonny do utrzymywania wysokiej premii wycenowej.

W tym kontekście obecna wycena może nie odzwierciedlać w pełni zarówno skali transformacji biznesu SAP, jak i jego rosnącej roli w obszarze infrastruktury cyfrowej oraz sztucznej inteligencji. Fundamenty pozostają silne, a model biznesowy coraz bardziej przypomina dojrzałą platformę generującą stabilne i powtarzalne przepływy pieniężne, co historycznie wspierało wyższe wyceny spółek technologicznych o podobnym profilu.

SAP w erze AI i geopolityki: cichy system operacyjny globalnej gospodarki

W dyskusji o sztucznej inteligencji łatwo skupić się na modelach i agentach, czyli warstwie najbardziej widocznej. Tymczasem kluczowy element znajduje się niżej, w miejscu, gdzie powstają i są utrzymywane dane operacyjne globalnej gospodarki.

AI nie działa w próżni. Potrzebuje uporządkowanych, wiarygodnych danych finansowych, logistycznych, produkcyjnych i kadrowych. Te dane nie powstają w modelach, lecz w systemach ERP, które rejestrują rzeczywistość gospodarczą i nadają jej strukturę. Bez tej warstwy AI pozostaje jedynie narzędziem analitycznym, które nie ma dostępu do źródła informacji.

W tym układzie szczególne znaczenie ma SAP, który w wielu globalnych organizacjach pełni rolę centralnego systemu operacyjnego biznesu. To właśnie tam zapisuje się „prawda operacyjna” firm, czyli to, co faktycznie dzieje się w finansach, łańcuchach dostaw, produkcji i HR. W praktyce oznacza to, że SAP nie jest tylko dostawcą oprogramowania, ale infrastrukturą, na której opiera się funkcjonowanie dużej części światowej gospodarki.

Z perspektywy AI ma to kluczowe znaczenie. Modele mogą analizować i optymalizować procesy, ale muszą działać na danych pochodzących z systemów takich jak SAP. To sprawia, że rola SAP przesuwa się z klasycznego dostawcy ERP w stronę warstwy, która dostarcza „źródło prawdy” dla całego ekosystemu AI w biznesie.

Drugi wymiar tej zmiany ma charakter geopolityczny. Globalna infrastruktura cyfrowa jest w dużej mierze zdominowana przez amerykańskie platformy chmurowe i ekosystemy AI, podczas gdy Europa pozostaje raczej ich odbiorcą niż twórcą. W tym kontekście SAP pełni rolę jednego z niewielu europejskich filarów globalnej infrastruktury biznesowej.

Rosnące znaczenie suwerenności cyfrowej sprawia, że systemy takie jak SAP przestają być postrzegane wyłącznie przez pryzmat efektywności operacyjnej. Coraz częściej liczy się to, gdzie dane są przetwarzane, kto ma do nich dostęp i w jakich ramach regulacyjnych funkcjonują. SAP, rozwijając rozwiązania chmurowe i koncepcję sovereign cloud, wpisuje się bezpośrednio w ten trend, wzmacniając swoją pozycję jako infrastruktury zgodnej z europejskimi wymogami i standardami.

Kolejna warstwa tej zmiany pojawia się wraz z rozwojem agentów AI. Zamiast ręcznej obsługi wielu systemów, coraz częściej pojawia się model, w którym AI wykonuje operacje w imieniu użytkownika. W takim układzie SAP nie traci znaczenia, ale wręcz je zwiększa, ponieważ staje się systemem wykonawczym dla działań inicjowanych przez AI.

Modele mogą planować i optymalizować procesy, ale ich realizacja musi odbywać się w systemie, który stanowi źródło prawdy operacyjnej. W praktyce oznacza to przesunięcie SAP z roli klasycznego ERP w stronę infrastruktury, na której działa warstwa inteligentnych agentów biznesowych.

W efekcie rola SAP w całym ekosystemie AI nie polega na konkurowaniu z modelami, lecz na dostarczaniu środowiska, w którym te modele mogą realnie oddziaływać na gospodarkę. To sprawia, że wartość przesuwa się z warstwy interfejsów i aplikacji w stronę systemów, które definiują i egzekwują rzeczywiste procesy biznesowe.

W takim układzie SAP przestaje być jedynie dostawcą oprogramowania. Staje się cichą, ale kluczową warstwą infrastruktury, która łączy świat tradycyjnej gospodarki z nową architekturą opartą na sztucznej inteligencji.

Spojrzenie na wycenę

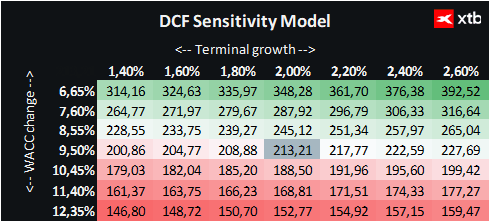

Przedstawiamy wycenę SAP SE metodą zdyskontowanych przepływów pieniężnych (DCF). Należy podkreślić, że ma ona charakter wyłącznie informacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna ani precyzyjna wycena.

SAP to globalny lider oprogramowania biznesowego, którego systemy stanowią fundament działania dużej części światowej gospodarki. Spółka korzysta na postępującej migracji do chmury, rosnącym znaczeniu powtarzalnych przychodów subskrypcyjnych oraz coraz większej roli danych i sztucznej inteligencji w procesach biznesowych, co tworzy solidne fundamenty do dalszego wzrostu.

Wycena opiera się na scenariuszu bazowym prognoz przychodów i wyników finansowych. Przyjęty koszt kapitału (WACC) pozwala zachować realistyczny obraz sytuacji, a konserwatywne założenia dotyczące wzrostu wartości rezydualnej odzwierciedlają ostrożne podejście do długoterminowych perspektyw spółki.

Biorąc pod uwagę obecny kurs akcji SAP SE na poziomie 138 EUR oraz wycenę DCF na poziomie 213 EUR, szacowany potencjał wzrostu wynosi około 54 procent. Oznacza to istotną różnicę pomiędzy bieżącą wyceną rynkową a wartością wynikającą z fundamentów, szczególnie w kontekście rosnącej przewidywalności przepływów pieniężnych oraz transformacji w stronę modelu chmurowego.

Puls GPW: WIG20 napędza rynek, a Synektik łapie zagraniczny kontrakt

Poranna odprawa: Dolar odzyska grunt pod nogami? (06.07.2026)

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Trzy rynki warte uwagi (06.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.