-

Nadchodzi Super El Niño (2026/2027): Prawdopodobieństwo wystąpienia silnej anomalii wynosi 60–67%; kluczowym narzędziem dla inwestorów staje się nowy wskaźnik RONI, który precyzyjnie odsieje wpływ globalnego ocieplenia od realnego cyklu klimatycznego.

-

Globalne uderzenie gospodarcze: Zjawisko przyniesie wielomiliardowe straty w światowym PKB, napędzi inflację żywnościową (szczególnie cukru i kakao) oraz zadziała jako „mnożnik konfliktów” w niestabilnych regionach (np. Mjanma, Nigeria).

-

Skrajne przetasowania w rolnictwie: El Niño pogłębi deficyty i wywoła presję wzrostową na ceny kakao oraz kawy Robusta, podczas gdy ceny soi mogą silnie spadać z powodu optymalnych opadów i nadpodaży w Amerykach.

-

Paradoksy na rynku energii i przemysłu: Cieplejsza zima w USA wywoła rynek niedźwiedzia na gazie ziemnym, susza w Chinach wymusi zwiększenie produkcji prądu z węgla, a powodzie w Chile i Peru ograniczą podaż miedzi, podbijając jej cenę.

-

Strategia akcyjna (Wygrani i Przegrani): Do głównych beneficjentów należą spółki CF Industries (nawozy azotowe przy tanim gazie w USA) oraz Corbion (lider alternatywnego oleju z alg), z kolei pod presją znajdą się peruwiańskie holdingi finansowe oraz producenci potasu (Nutrien, Mosaic).

-

Nadchodzi Super El Niño (2026/2027): Prawdopodobieństwo wystąpienia silnej anomalii wynosi 60–67%; kluczowym narzędziem dla inwestorów staje się nowy wskaźnik RONI, który precyzyjnie odsieje wpływ globalnego ocieplenia od realnego cyklu klimatycznego.

-

Globalne uderzenie gospodarcze: Zjawisko przyniesie wielomiliardowe straty w światowym PKB, napędzi inflację żywnościową (szczególnie cukru i kakao) oraz zadziała jako „mnożnik konfliktów” w niestabilnych regionach (np. Mjanma, Nigeria).

-

Skrajne przetasowania w rolnictwie: El Niño pogłębi deficyty i wywoła presję wzrostową na ceny kakao oraz kawy Robusta, podczas gdy ceny soi mogą silnie spadać z powodu optymalnych opadów i nadpodaży w Amerykach.

-

Paradoksy na rynku energii i przemysłu: Cieplejsza zima w USA wywoła rynek niedźwiedzia na gazie ziemnym, susza w Chinach wymusi zwiększenie produkcji prądu z węgla, a powodzie w Chile i Peru ograniczą podaż miedzi, podbijając jej cenę.

-

Strategia akcyjna (Wygrani i Przegrani): Do głównych beneficjentów należą spółki CF Industries (nawozy azotowe przy tanim gazie w USA) oraz Corbion (lider alternatywnego oleju z alg), z kolei pod presją znajdą się peruwiańskie holdingi finansowe oraz producenci potasu (Nutrien, Mosaic).

W połowie 2026 roku uwaga rynków finansowych skupiona jest na deeskalacji sytuacji na Bliskim Wschodzie oraz wyścigu o dominację w sektorze sztucznej inteligencji, choć jednocześnie coraz częściej mówi się bardziej o bańce niż o dalszym rozwoju. Równolegle jednak w pasie równikowym Oceanu Spokojnego rozwija się zjawisko klimatyczne, które ma potencjał, by zdestabilizować globalne łańcuchy dostaw, uderzyć w produkcję kluczowych surowców i wywołać kolejną falę inflacji żywnościowej. Dane meteorologiczne z połowy 2026 roku wskazują na błyskawiczne przejście oceanu z fazy neutralnej do aktywnego El Niño. Prognozy amerykańskiego Centrum Prognozowania Klimatu (CPC) oraz Światowej Organizacji Meteorologicznej (WMO) określają prawdopodobieństwo przekształcenia się tego zjawiska w tzw. Super El Niño przed końcem roku na poziomie od 60% do 67%. Jeżeli te prognozy się zmaterializują, nadchodzący epizod z przełomu lat 2026 i 2027 może stać się jedną z najsilniejszych anomalii termicznych zarejestrowanych od 1950 roku. Jak w takim razie reagować na to rynkowo?

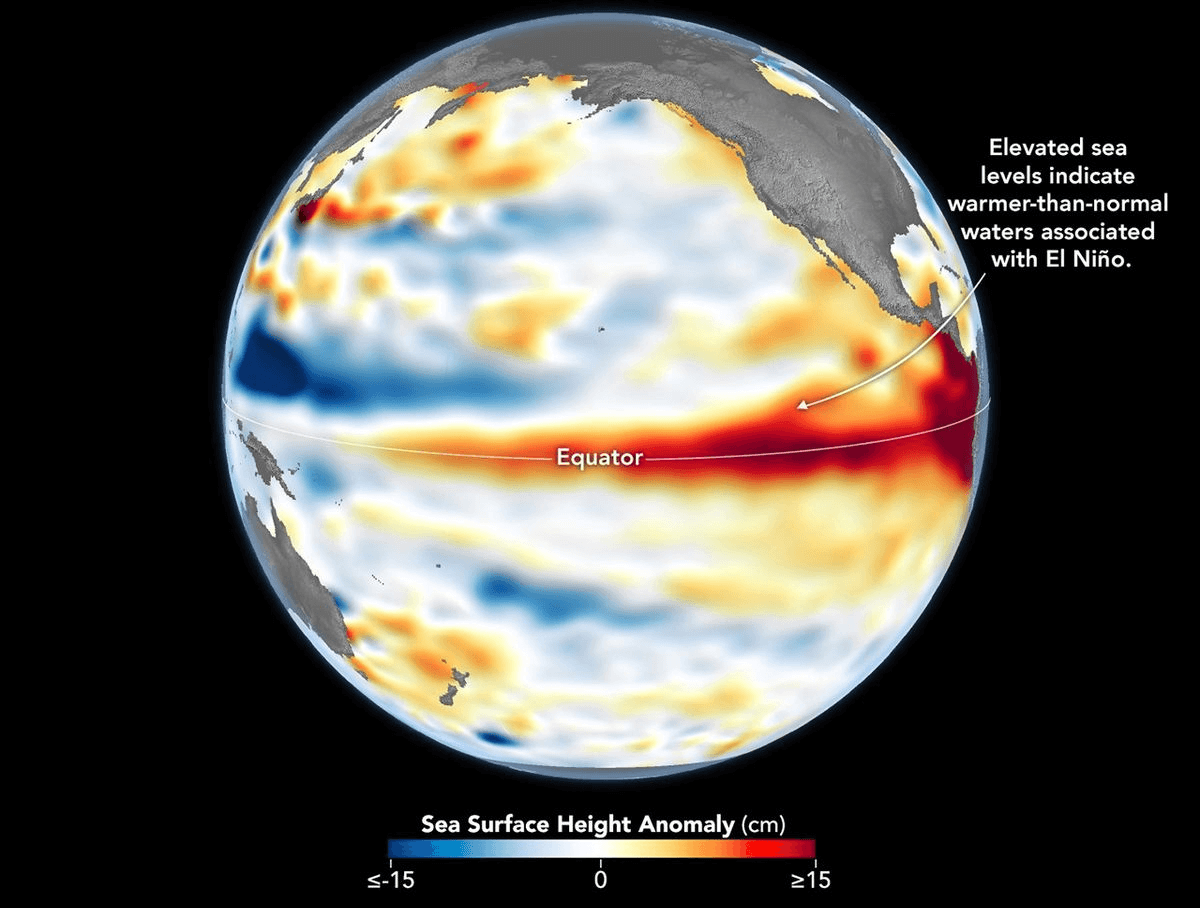

Grafika przedstawiająca wysokość powierzchni Pacyfiku, która zbiega się również z temperaturami wody. Źródło: NASA

Grafika przedstawiająca wysokość powierzchni Pacyfiku, która zbiega się również z temperaturami wody. Źródło: NASA

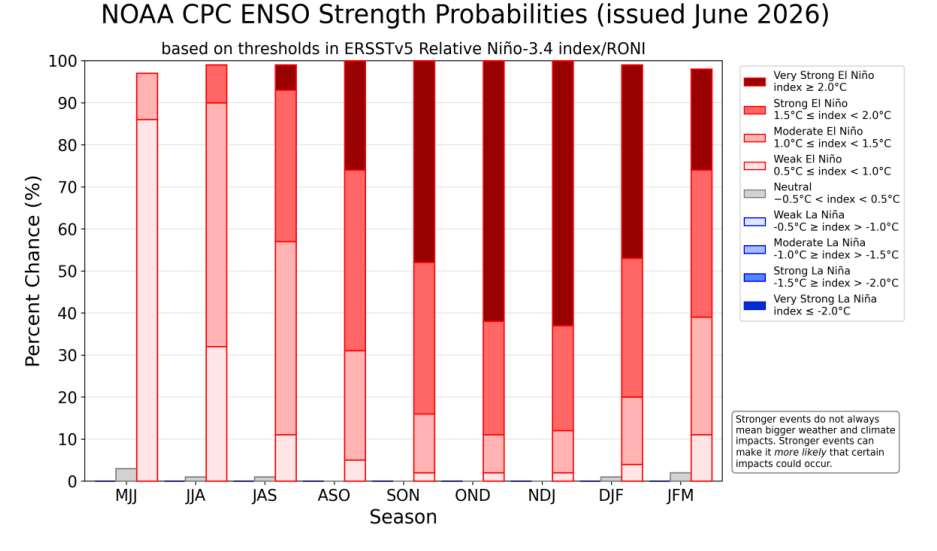

NOAA przewoduje ponad 60% prawdopodobieństwa wystąpienia Super El Nino na przełomie 2026 i 2027 roku. Źródło: NOAA

NOAA przewoduje ponad 60% prawdopodobieństwa wystąpienia Super El Nino na przełomie 2026 i 2027 roku. Źródło: NOAA

Fizyka i klimatologia ENSO: Od cyrkulacji Walkera do wdrożenia wskaźnika RONI

Sytuacja normalna

Zrozumienie mechanizmu ekonomicznego El Niño wymaga analizy fizycznych procesów zachodzących w atmosferze i hydrosferze Pacyfiku. W warunkach neutralnych stałe wiatry, czyli pasaty, wieją ze wschodu na zachód, przepychając nagrzane słońcem wody powierzchniowe w kierunku Azji Południowo-Wschodniej i Indonezji. Powoduje to fizyczne spiętrzenie wody u wybrzeży Azji, gdzie poziom morza jest o około 0,5 metra wyższy niż u wybrzeży Ameryki Południowej. Jednocześnie u wybrzeży Peru i Ekwadoru zachodzi intensywny upwelling, czyli unoszenie się zimnych, bogatych w tlen i składniki odżywcze wód z dna oceanu, co zasila lokalne ekosystemy i pozwala na masowe połowy ryb.

El Nino

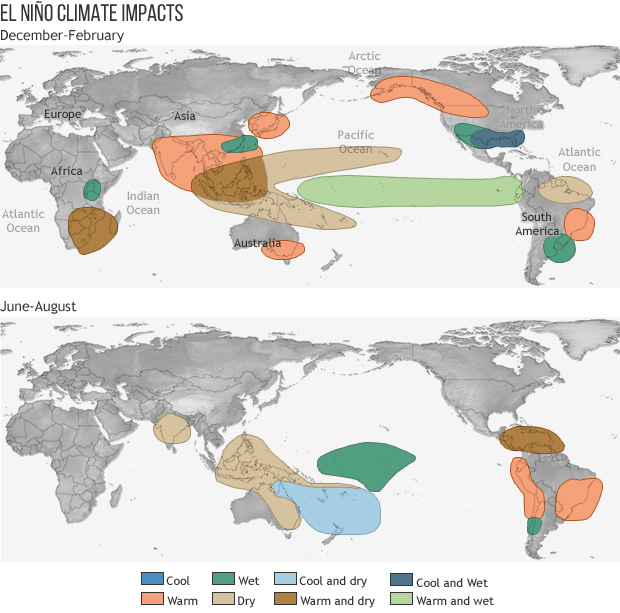

Podczas fazy El Niño pasaty słabną, a niekiedy wręcz odwracają swój kierunek. Ciepła woda zgromadzona na zachodzie zaczyna rozlewać się z powrotem na wschód, podnosząc temperaturę powierzchni oceanu u wybrzeży Ameryki Południowej od 1 do nawet 3 stopni Celsjusza, choć najczęściej już 2 stopnie są już traktowane jako bardzo poważne zaburzenie całego ekosystemu. Proces ten całkowicie spłaszcza termoklinę i blokuje wypychanie zimnej wody ku powierzchni. Powstały w ten sposób gigantyczny „grzejnik” uwalnia energię cieplną do atmosfery, co zaburza cyrkulację Walkera, przesuwa szlaki burzowe, wywołuje ulewne deszcze w Ameryce Południowej i katastrofalne susze w Azji oraz Australii, częściowo wpływając również na sytuację na całym globie, w tym Afryce, co jest kluczowe w przypadku upraw kakao.

Warunki pogodowe w trakcie trwania El Nino. Źródło: NOAA

Warunki pogodowe w trakcie trwania El Nino. Źródło: NOAA

Jak mierzyć El Nino?

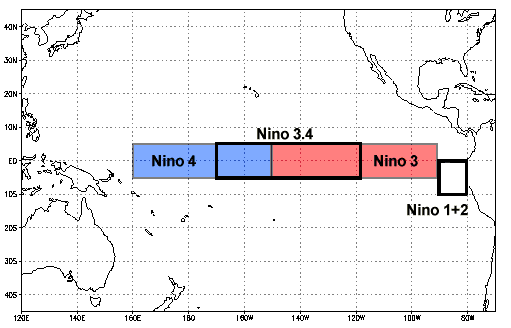

Tradycyjnym narzędziem służącym do pomiaru siły ENSO jest wskaźnik ONI (Oceanic Niño Index), obliczany jako trzymiesięczna średnia krocząca anomalii temperatury powierzchni morza (SST) w kluczowym regionie Niño 3.4. Próg +0,5 oznacza formalne wystąpienie El Niño, próg +1,5 definiuje silny epizod, a od wartości +2,0 zaczyna się strefa bardzo silna, czyli Super El Niño.

Kluczowe miejse tworzenia się zjawisko El Nino. Źródło: NOAA

Kluczowe miejse tworzenia się zjawisko El Nino. Źródło: NOAA

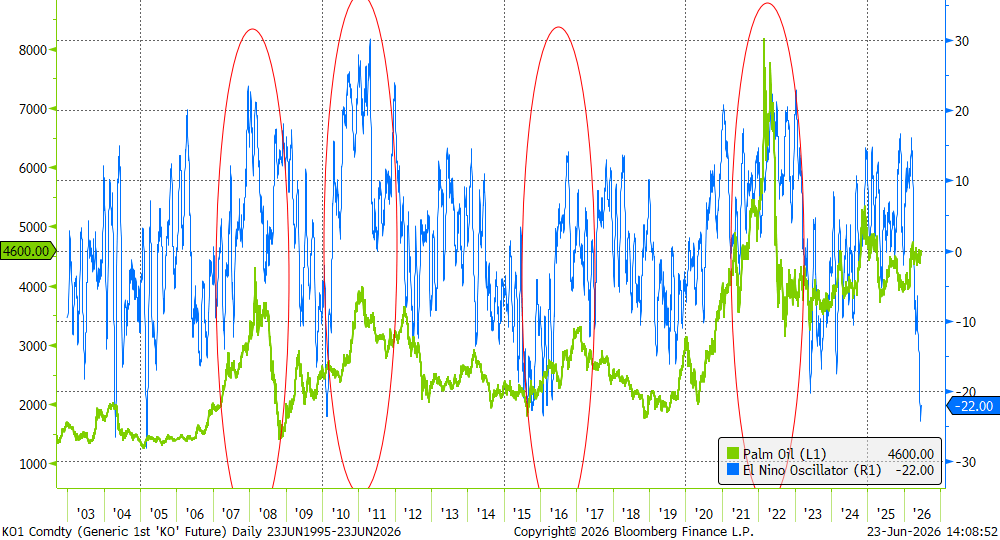

Wskaźnik El Nino Oscillator i ceny oleju palmowego. Jak widać obecnie wskaźnik jest wyraźnie ujemny, wskazując na brak występowania zjawiska. Jest to jednak zazwyczaj wstęp do późniejszego mocniejszego uderzenia. Źródło: Bloomberg Finance LP

Wskaźnik El Nino Oscillator i ceny oleju palmowego. Jak widać obecnie wskaźnik jest wyraźnie ujemny, wskazując na brak występowania zjawiska. Jest to jednak zazwyczaj wstęp do późniejszego mocniejszego uderzenia. Źródło: Bloomberg Finance LP

Współczesne globalne ocieplenie znacząco utrudnia interpretację wyników ONI. Rekordowo gorące oceany na całym świecie sprawiają, że tradycyjne wskaźniki dają mylące, zawyżone odczyty. Przykładowo, epizod z lat 2023–2024 osiągnął szczyt według starej metodologii na poziomie +2,0, lecz ze względu na brak stabilności anomalii został zaklasyfikowany jedynie jako „silny”. Z tego powodu agencje meteorologiczne w Australii (BOM), USA (NOAA) oraz Nowej Zelandii wdrożyły nowy wskaźnik – RONI (Relative Oceanic Niño Index). Wskaźnik ten dynamicznie odsiewa ogólny trend ocieplenia planetarnego od realnej, cyklicznej anomalii Pacyfiku. To właśnie RONI potwierdza w połowie 2026 roku, że zbliżające się zjawisko rozwija się niezwykle szybko, przechodząc z fazy neutralnej w silne uderzenie.

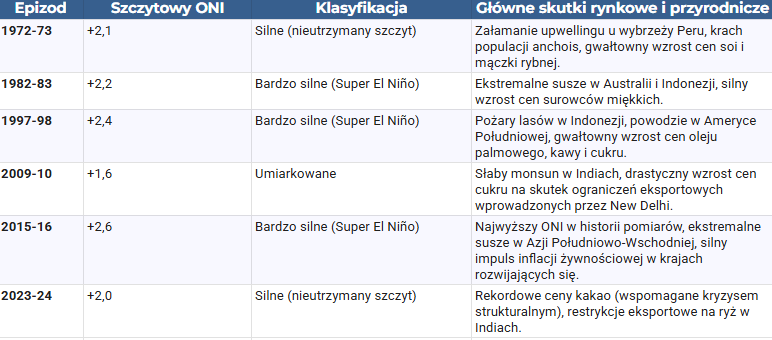

Do celów porównawczych poniższa tabela przedstawia klasyfikację historycznych epizodów według ich maksymalnej intensywności mierzonej wskaźnikiem ONI.

Źródło: opracowanie własne na podstawie NOAA

Źródło: opracowanie własne na podstawie NOAA

Wpływ na PKB i rola "mnożnika konfliktu"

Zależność między fizyką klimatu a rynkami finansowymi została precyzyjnie opisana w badaniach ekonomicznych, m.in. publikowanych przez Europejski Bank Centralny (EBC). Silne zjawisko El Niño podnosi globalne ceny surowców nieenergetycznych (towarów rolnych oraz metali) średnio o około 5%. Co kluczowe dla polityki monetarnej, efekt ten utrzymuje się na rynkach od 6 do nawet 16 miesięcy po samym szoku pogodowym.

Anomalia ta nie wpływa jednak na wszystkie gospodarki w jednakowy sposób, tworząc drastyczne rozbieżności w dynamice PKB:

- Indonezja: Notuje średni spadek PKB o 1% z powodu paraliżujących susz niszczących rolnictwo i ograniczających wydobycie węgla oraz niklu.

- Stany Zjednoczone: Zyskują około 0,5% PKB (co przekłada się na ponad 150 miliardów dolarów) dzięki łagodniejszym zimom na północy oraz korzystniejszym opadom deszczu w pasie rolniczym na południu (niższe zużycie gazu, wyższe plony)

- Tajlandia: Może zanotować wzrost PKB o prawie 1%, pod warunkiem odpowiedniego zarządzania zasobami wodnymi w rolnictwie.

W skali globalnej bilans jest jednak zdecydowanie ujemny. Straty wynikające z utraconej produktywności oszacowano na blisko 5,7 biliona dolarów dla epizodu 1997–1998 oraz ponad 7,8 biliona dolarów dla zjawiska z lat 2015–2016. W połowie 2026 roku globalna gospodarka jest wyjątkowo podatna na tego typu wstrząsy ze względu na podwyższoną inflację bazową, ograniczenia żeglugi oraz koszty energii podbite wcześniejszym konfliktem w Iranie. USDA prognozuje wzrost cen żywności w USA o 4,7% w 2026 roku, a w przypadku produktów opartych na cukrze i kakao wskazuje na wzrost nawet o 8,4%. Z tego powodu FAO i WFP uruchomiły wspólny apel o 202 miliony dolarów na działania zapobiegawcze w 22 priorytetowych krajach.

Równolegle susza wywołana przez El Niño działa jako czynnik tworzący konflikty. Badania modelowe przeprowadzone przez Bloomberg Economics wskazują, że drastyczny spadek opadów i utrata dochodów z rolnictwa zaostrzają rywalizację o kurczące się zasoby naturalne. Szczególnie wrażliwe na ten mechanizm są kraje o niskim PKB na mieszkańca, wysokiej korupcji i słabych instytucjach. Jako kraje o najwyższym ryzyku wybuchu lub eskalacji konfliktów wewnętrznych w 2026 roku wskazuje się Mjanmę, Pakistan oraz Nigerię. Z kolei w Ameryce Łacińskiej (Meksyk, Kolumbia, Brazylia) przedłużający się brak opadów może nałożyć się na istniejące napięcia i eskalować przemoc ze strony karteli narkotykowych kontrolujących zasoby wodne i wiejskie terytoria.

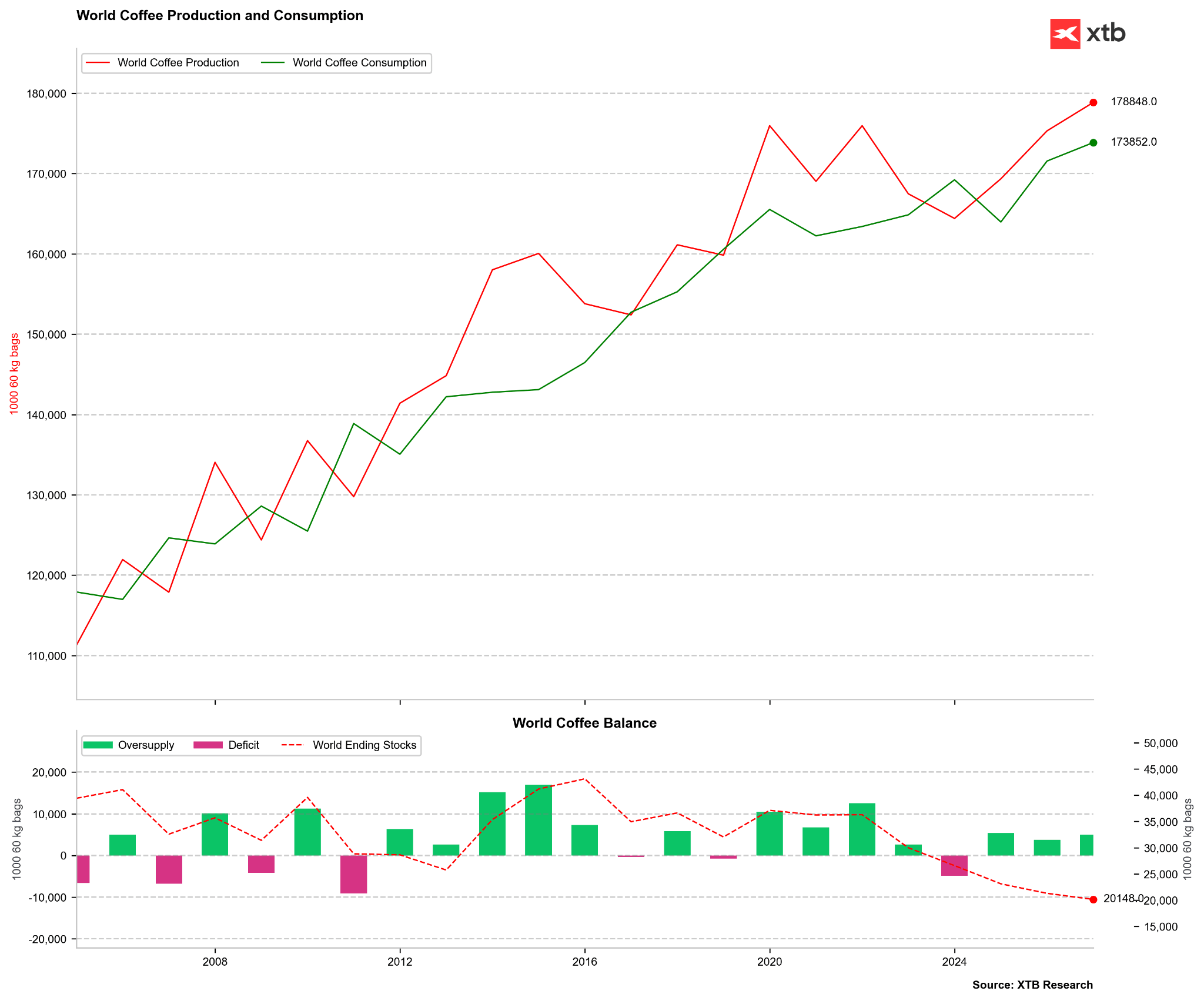

El Nino, a kluczowe rynki typu soft: kawa i kakao

Rynki kawy i kakao są uznawane za papierki lakmusowe siły El Niño ze względu na geograficzną koncentrację upraw w strefie równikowej. W latach 2026–2027 zjawisko to nakłada się na wcześniejsze niedobory strukturalne, wywołując potężne przetasowania w wycenach kontraktów terminowych.

Kakao: Zagrożenie dla zbiorów głównych w Afryce Zachodniej i kryzys chorobowy w Ekwadorze

Popularna narracja rynkowa zakłada uproszczenie, że El Niño oznacza suszę w Afryce Zachodniej, co przełoży się na niekontrolowany wzrost cen kakao. Rzeczywistość jest jednak bardziej złożona, ponieważ bezpośredni sygnał klimatyczny ENSO dla Wybrzeża Kości Słoniowej i Ghany (odpowiadających za blisko 60% globalnej podaży) jest słabszy niż dla Azji. Historyczny rekord cenowy z lat 2023–2024 wynikał głównie z problemów strukturalnych: kryzysu nawozowego wywołanego wojną, braku inwestycji w odmładzanie drzew oraz niszczycielskich wiatrów Harmattan.

W drugiej połowie 2026 roku rynki obawiają się jednak nałożenia tych strukturalnych słabości na anomalie pogodowe. Trzy czynniki determinują obecne, pro-wzrostowe pozycjonowanie kapitału:

- Słabe zawiązywanie owoców: Wczesne ankiety na plantacjach w Afryce Zachodniej wskazują na skrajnie niskie zawiązywanie się młodych owoców (cherelles) na sezon 2026/2027, co zwiastuje słabe zbiory główne rozpoczynające się w październiku.

- Rewizja bilansu surowcowego: StoneX drastycznie obniżył prognozę globalnej nadwyżki kakao na sezon 2026/2027 do zaledwie 149 000 ton (wobec szacowanych w styczniu 267 000 ton). Z kolei Citigroup prognozuje głęboki deficyt rzędu 56 000 ton w sezonie 2026/2027. Z drugiej strony pojawiły się prognozy, że obecny sezon może zakończyć się nadpodażą nawet na poziomie 400 tysięcy ton, głównie ze względu na słabość popytu.

- Destrukcja popytu jako hamulec: Niedźwiedzią przeciwwagą są wysokie zapasy certyfikowane ICE (sięgające w czerwcu 2026 roku blisko 2,9 miliona worków) oraz wyraźny spadek przetwórstwa (mielenia) kakao w Europie (spadek o 7,8% rok do roku w pierwszym kwartale 2026 roku – najniższy odczyt od 17 lat) i Ameryce Północnej (spadek o 3,8% rok do roku).

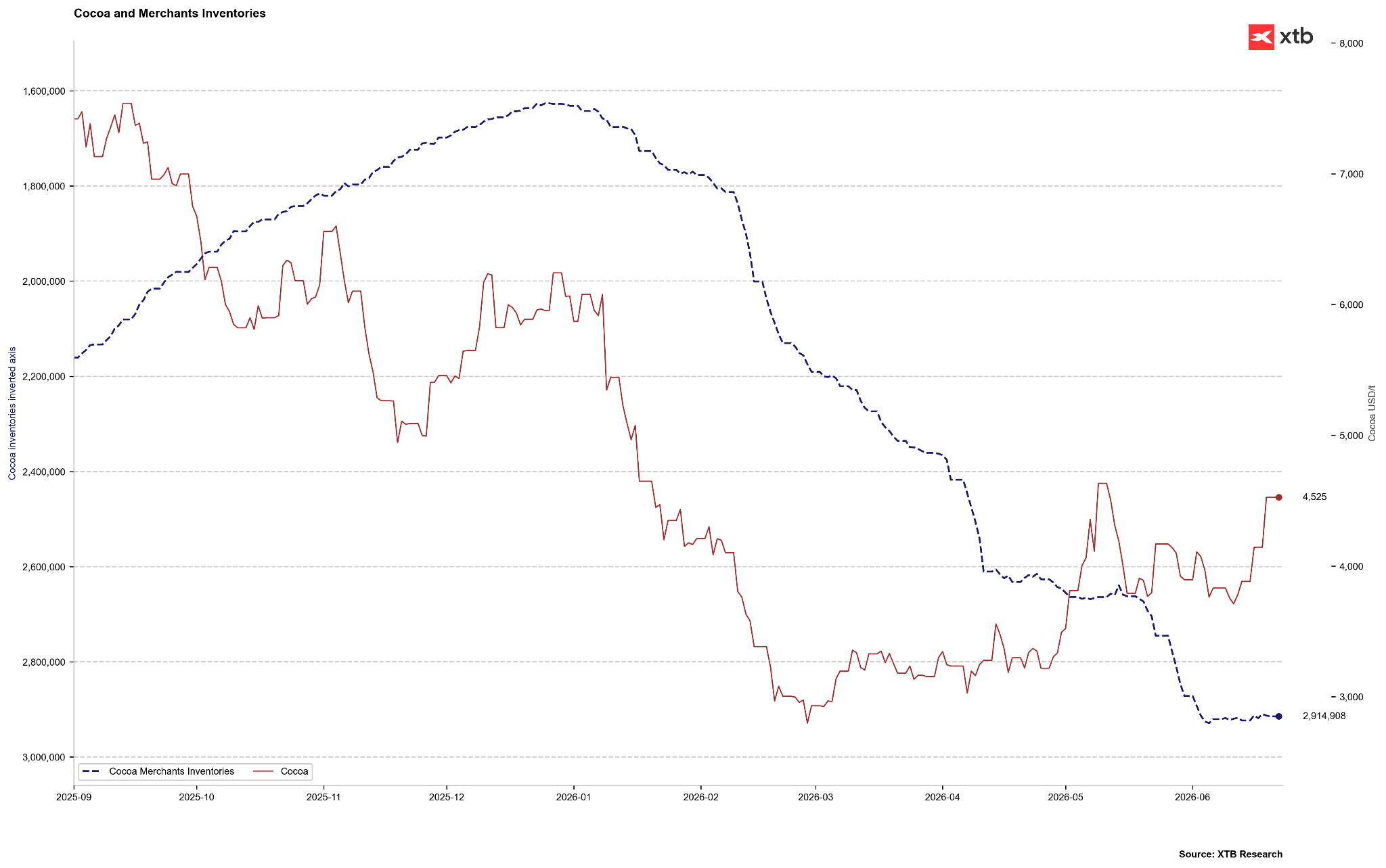

Zapasy kakao są najwyższe od kilku lat, choć warto pamiętać, że w latach 2023-2024 doszło do ogromnego skurczenia się zapasów. Teraz jesteśmy teoretycznie w momencie sezonowego szczytu. Jeśli zapasy zaczną jednak rosnąć, może to oznaczać, że skala nadpodaży jest większa od tej oczekiwanej. Źródło: Bloomberg FInance LP, XTB

Zapasy kakao są najwyższe od kilku lat, choć warto pamiętać, że w latach 2023-2024 doszło do ogromnego skurczenia się zapasów. Teraz jesteśmy teoretycznie w momencie sezonowego szczytu. Jeśli zapasy zaczną jednak rosnąć, może to oznaczać, że skala nadpodaży jest większa od tej oczekiwanej. Źródło: Bloomberg FInance LP, XTB

Mimo słabnącego popytu w krajach rozwiniętych, Citigroup przewiduje, że z powodu Super El Niño ceny kakao na stałe przekroczą poziom 5000 dolarów za tonę w perspektywie najbliższych trzech miesięcy, z potencjałem osiągnięcia 6000 dolarów za tonę w horyzoncie 12 miesięcy.

Dodatkowym katalizatorem wzrostów jest sytuacja w Ekwadorze (trzecim największym producencie na świecie). El Niño przynosi tam ulewne deszcze i powodzie. Ekstremalna wilgotność w okresie od grudnia 2026 do lutego 2027 roku stwarza idealne warunki do rozprzestrzeniania się chorób grzybowych (takich jak moniliasis czy czarna zgnilizna), co bezpośrednio niszczy plony i uniemożliwia tradycyjne suszenie zebranych ziaren na słońcu. Ekwador jeszcze niedawno pretendował do drugiego miejsca pod względem produkcji, ale ze względu na własne problemy, najprawdopodobniej pozostanie na trzecim miejscu tuż za Ghaną.

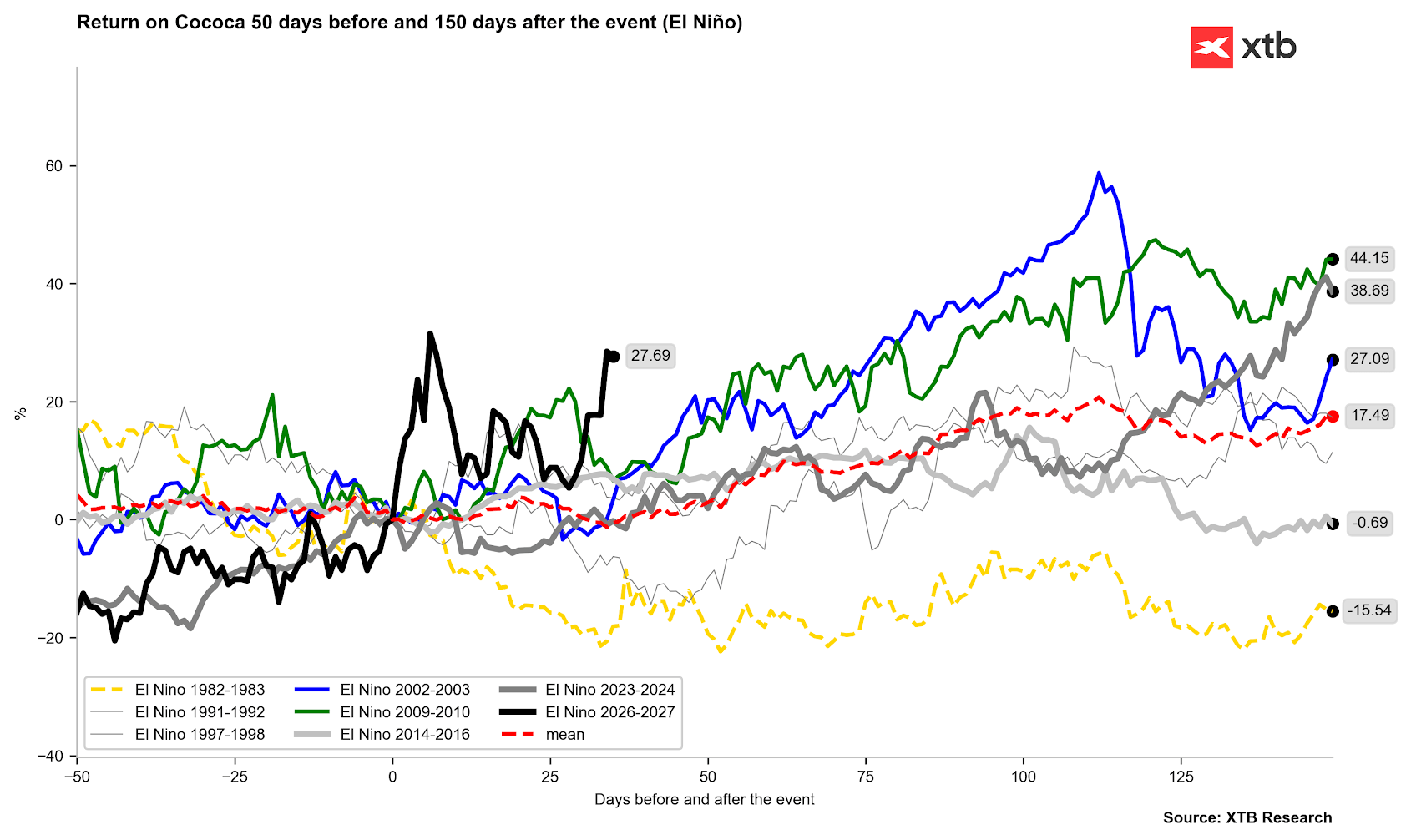

Większość okresów El Nino kończyło się wyraźnymi wzrostami cenowymi. Co więcej, wpływ El Niño z 2023 roku sięgnął jeszcze silnie w 2024 roku. Źródło: Bloomberg Finance LP, XTB

Większość okresów El Nino kończyło się wyraźnymi wzrostami cenowymi. Co więcej, wpływ El Niño z 2023 roku sięgnął jeszcze silnie w 2024 roku. Źródło: Bloomberg Finance LP, XTB

Kawa: Ekstremalna susza dla Robusty a i anomalie wegetacyjne dla Arabiki

Na rynku kawy zjawisko El Niño wywołuje skrajnie odmienne reakcje w zależności od gatunku i regionu upraw:

- Robusta (Wietnam, Indonezja): Azja Południowo-Wschodnia odpowiada za około 50% globalnej produkcji Robusty. El Niño przynosi w te rejony ekstremalne fale upałów i susze, co drastycznie obniża plony. Choć wietnamski eksport w okresie styczeń-maj 2026 roku wzrósł o 7,9% rok do roku, to nadchodzący brak opadów stwarza wysokie ryzyko drastycznego ubytku podaży w horyzoncie kolejnych kilkunastu miesięcy, co już pcha kontrakty terminowe na Robustę na wielomiesięczne szczyty.

- Arabica (Brazylia): El Niño początkowo przynosi nadmierne deszcze w Brazylii. W krótkim terminie utrudnia to i opóźnia zbiory (do połowy czerwca 2026 roku zebrano jedynie 15,8% plonów wobec 26,6% w analogicznym okresie 2024 roku). Choć USDA prognozuje rekordowe brazylijskie zbiory na poziomie 71,9 miliona worków (wzrost o 14% rok do roku), deszcze pogarszają jakość zebranych ziaren i stymulują przedwczesne kwitnienie drzew kawowych przed zakończeniem zbiorów, co grozi opadaniem pąków i uszkodzeniem potencjału produkcyjnego na sezon 2027/2028. Istnieje także wysokie ryzyko, że ulewne deszcze ustąpią miejsca dotkliwej suszy w kluczowych regionach upraw we wrześniu i październiku 2026 roku, co uniemożliwi prawidłowe kwitnienie i wywoła gwałtowny wzrost cen Arabiki.

Dane USDA od kilku lat pokazują nadpodaż, ale nie zawsze zbiega się to z narracją ze strony innych instytucji, a przede wszystkim brazylijskiego CONAB. Źródło: Bloomberg Finance LP

Dane USDA od kilku lat pokazują nadpodaż, ale nie zawsze zbiega się to z narracją ze strony innych instytucji, a przede wszystkim brazylijskiego CONAB. Źródło: Bloomberg Finance LP

Rynkowe paradoksy i surowce energetyczno-przemysłowe

Wpływ El Niño na rynki towarowe obfituje w anomalie, które przeczą intuicji niedoświadczonych uczestników rynku:

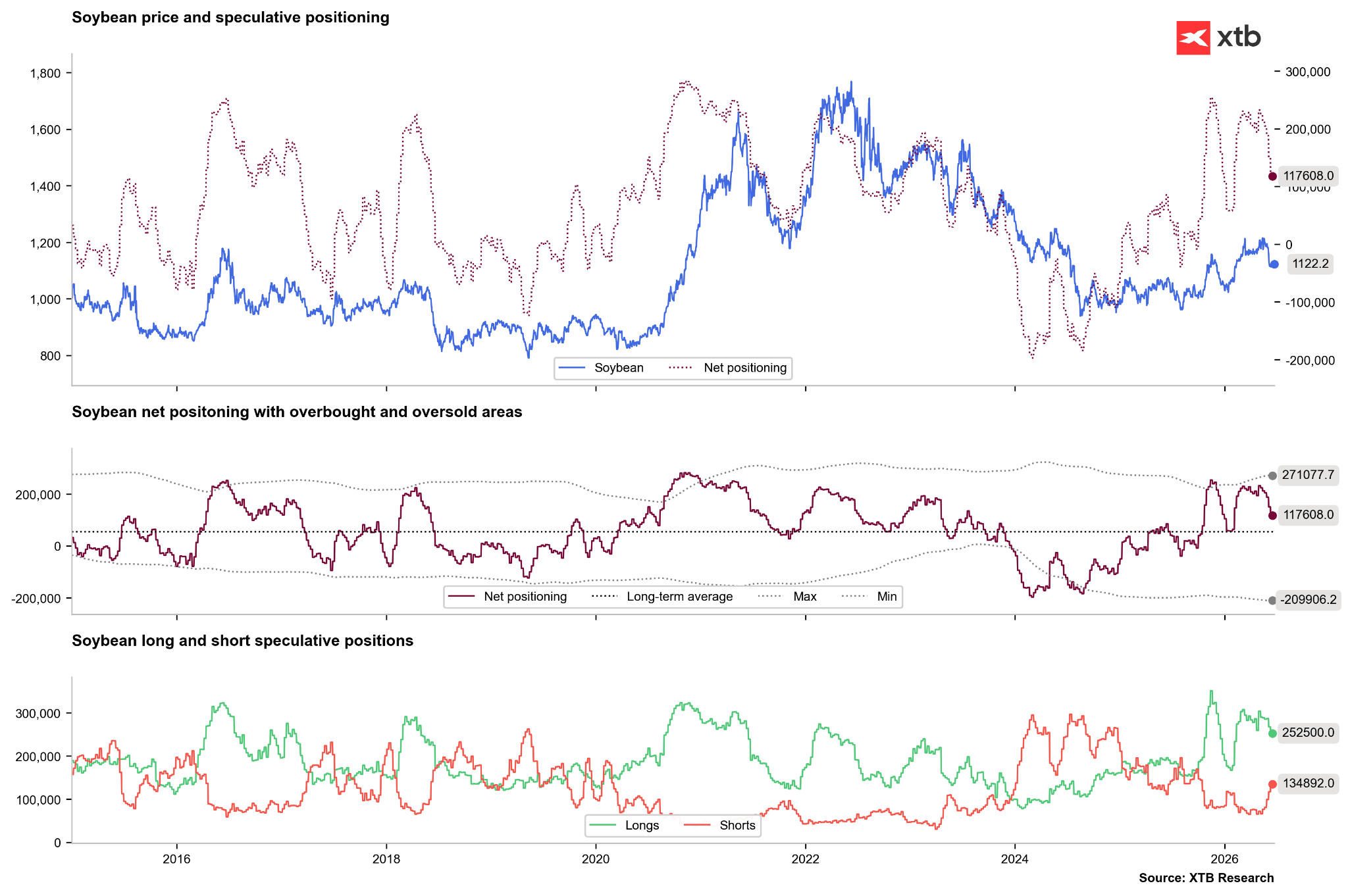

- Soja jako beneficjent opadów: Podczas gdy większość upraw ulega zniszczeniu, soja jest strukturalnym beneficjentem El Niño. Zjawisko to przynosi obfite opady deszczu w pasie uprawnym USA, w Argentynie oraz w południowej Brazylii. Historycznie przekłada się to na wzrost plonów o 10% do 15% powyżej trendu, generując globalną nadpodaż i wywołując silne spadki cen na giełdach w Chicago.

- Presja niedźwiedzia na amerykański gaz ziemny: El Niño przynosi łagodniejsze i cieplejsze zimy na północy Stanów Zjednoczonych. Skutkuje to drastycznym spadkiem zapotrzebowania na gaz do ogrzewania domów, wywierając silną presję spadkową na ceny surowca (rynek niedźwiedzia) w USA, co stoi w sprzeczności z ogólnym trendem drożejących surowców.

- Kryzys hydroenergetyczny w Chinach: Chińskie zapotrzebowanie na prąd w 2026 roku rośnie o 5% rok do roku, napędzane rozwojem centrów danych AI oraz ładowaniem pojazdów elektrycznych. Susza wywołana przez El Niño drastycznie ogranicza produkcję z chińskich hydroelektrowni. W efekcie rządy lokalne zmuszone są do substytucji hydroenergii generacją węglową i gazową. Pekin wydał kategoryczny dekret nakazujący elektrowniom odbudowę zapasów węgla do poziomu pokrywającego minimum 20 dni konsumpcji, co stymuluje wzrosty cen węgla energetycznego.

- Paraliż logistyczny miedzi w Chile i Peru: Ameryka Południowa w strefach wydobywczych miedzi doświadcza ulewnych deszczy i powodzi. Prowadzi to do podmywania dróg transportowych, zalewania infrastruktury kopalnianej, deficytów lokalnej energii wodnej oraz katastrof błotnych. Ograniczenie podaży z tych dwóch kluczowych krajów stanowi silny impuls wzrostowy dla cen miedzi na LME.

Inwestorzy zaczynają pozycjonować się pod nadwyżkę produkcyjną soi. Liczba longów jest wyraźnie redukowana, natomiast liczba shortów rośnie. Źródło: Bloomberg Finance LP, XTB

Inwestorzy zaczynają pozycjonować się pod nadwyżkę produkcyjną soi. Liczba longów jest wyraźnie redukowana, natomiast liczba shortów rośnie. Źródło: Bloomberg Finance LP, XTB

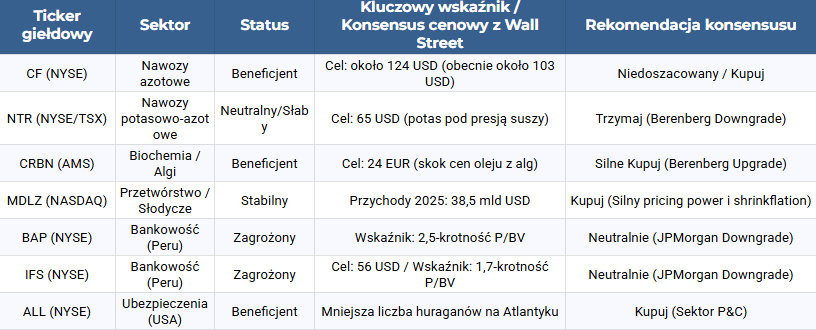

Przewodnik po spółkach giełdowych: Wygrani i przegrani Super El Niño

Dla inwestorów giełdowych Super El Niño stanowi istotny czynnik alokacji kapitału. Poniższe omówienie przedstawia spółki, które mogą odnotować poprawę wyników finansowych, oraz te, które są narażone na poważne ryzyka operacyjne i finansowe.

Sektor nawozowy i ochrony upraw

Anomalie pogodowe i spadek plonów zmuszają rolników do intensyfikacji nawożenia i ochrony ocalałych upraw w celu ratowania przychodów, co wspiera producentów środków produkcji rolnej.

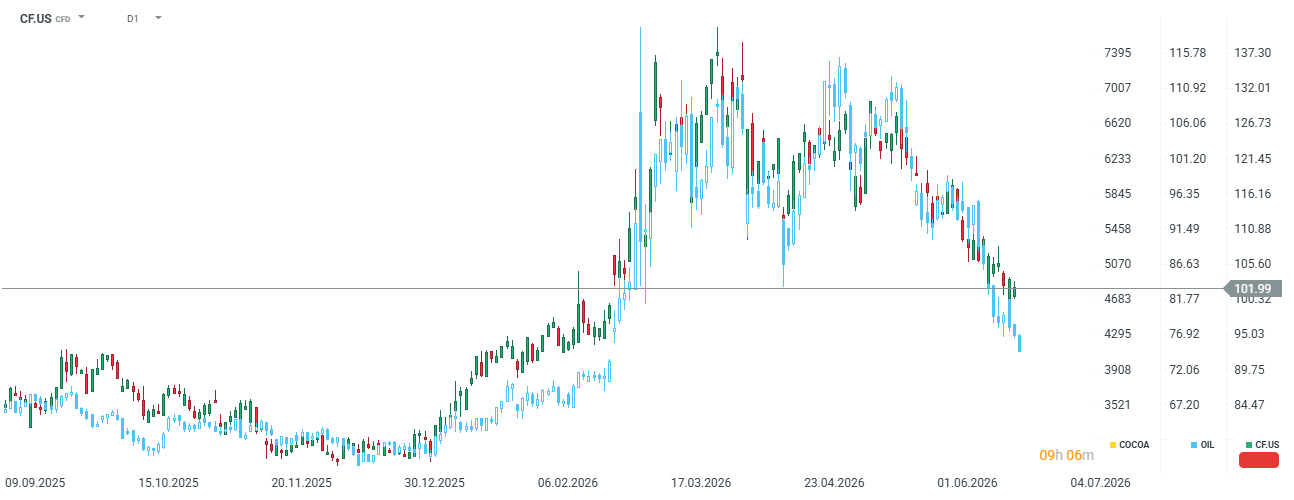

- CF Industries Holdings Inc. (CF): Spółka koncentruje się na nawozach azotowych. W połowie 2026 roku jej wycena oscyluje wokół 102 dolarów (około 19% poniżej konsensusu analityków na poziomie 124 dolarów). CF Industries korzysta z taniego gazu w USA (głównego surowca do produkcji amoniaku), utrzymując wysoką marżę EBITDA, podczas gdy europejscy konkurenci zmagają się z droższym surowcem. Dodatkowym czynnikiem długoterminowym jest realizacja projektu Blue Point o wartości 3,7 miliarda dolarów w segmencie niskoemisyjnego amoniaku.

Spółka wyraźnie zyskała na wartości w trakcie kryzysu związanego z Cieśniną Ormuz. Może się okazać, że nawozy ponownie znajdą się pod presją wzrostową. Źródło: xStation5

Spółka wyraźnie zyskała na wartości w trakcie kryzysu związanego z Cieśniną Ormuz. Może się okazać, że nawozy ponownie znajdą się pod presją wzrostową. Źródło: xStation5

- Nutrien Ltd. (NTR): Spółka wykazuje bardziej zniuansowany profil ryzyka. Posiada silną ekspozycję na azot, jednak susze wywołane El Niño drastycznie opóźniają popyt rolników na potas, co skłoniło Berenberg do obniżenia rekomendacji dla NTR do „Trzymaj” z ceną docelową 65 dolarów. Spółka oferuje stabilną stopę dywidendy na poziomie 3,4%, jednak jej potencjał wzrostowy w 2026 roku jest ograniczony przez spadek cen potasu. Obecnie notowania znajdują się w okolicach 61 USD.

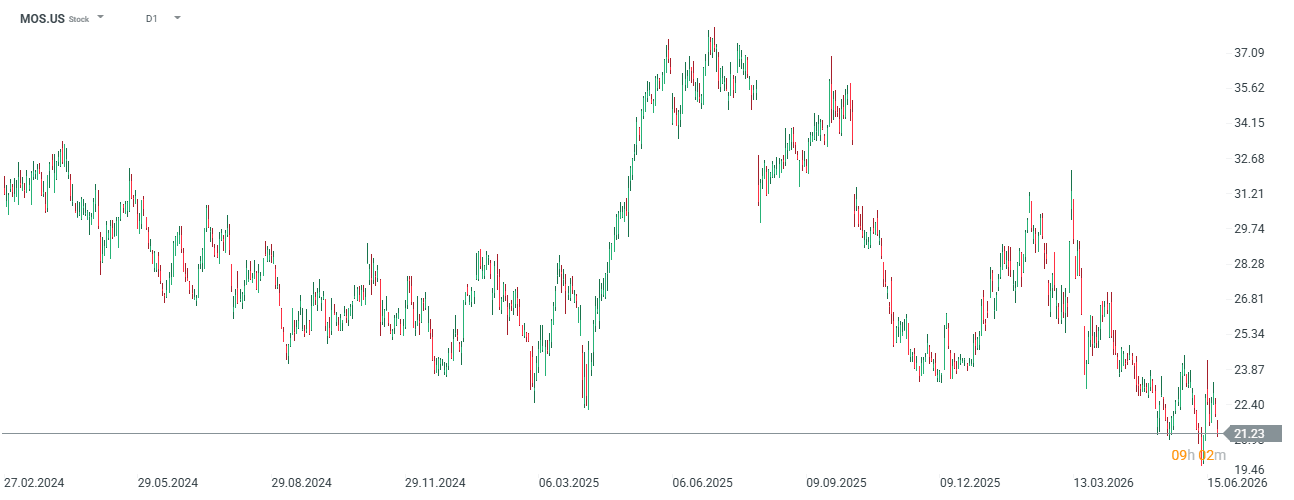

- The Mosaic Co. (MOS): Spółka jest silnie uzależniona od sprzedaży potasu, co w warunkach suszy osłabiającej popyt na ten składnik odżywczy stawia ją w gorszym położeniu rynkowym. Spółka znajduje się obecnie na wieloletnich minimach, przy poziomie 21 USD, ale w 2025 roku była notowana nawet w okolicach 37 USD.

- Corteva Inc. (CTVA): Jako globalny dostawca zaawansowanych nasion oraz chemicznych środków ochrony roślin, może odnotować wzrost przychodów, ponieważ rolnicy płacą premię za biotechnologie odporne na suszę i patogeny.

Sektor biochemiczny i akwakultura

Anomalie termiczne na Pacyfiku drastycznie zmieniają strukturę kosztów w globalnej produkcji pasz i żywności.

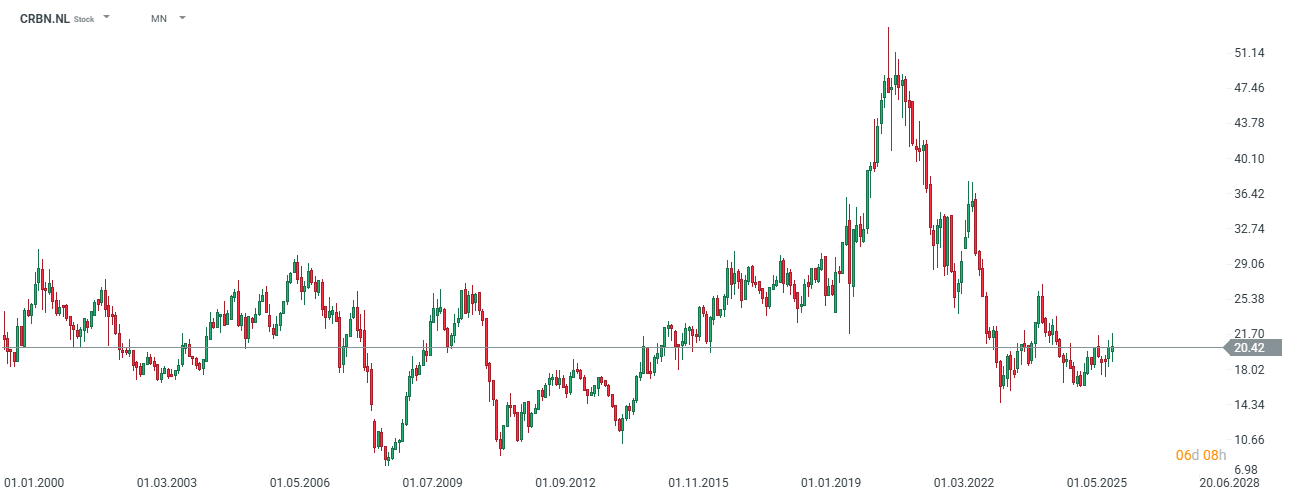

- Corbion NV (CRBN.NL): Spółka jest kluczowym wygranym kryzysu surowcowego w Peru. Blokada upwellingu u wybrzeży Peru doprowadziła w maju 2026 roku do całkowitego wstrzymania połowów anchois. Ceny tradycyjnego oleju rybnego (będącego kluczowym składnikiem pasz dla łososi i suplementów diety) skoczyły z 3,10 dolara za kilogram w lipcu 2025 roku do rekordowych 10 dolarów za kilogram w czerwcu 2026 roku. Corbion jest globalnym liderem w przemysłowej produkcji alternatywnego oleju z alg bogatego w kwasy Omega-3. Skok cen naturalnego oleju rybnego sprawił, że produkt Corbion osiągnął parytet cenowy, generując potężny popyt ze strony producentów pasz i odżywek dla niemowląt. Berenberg podniósł rekomendację dla Corbion do „Kupuj” z ceną docelową 24 euro, prognozując wzrost EBITDA z samego segmentu alg do 44 milionów euro w 2026 roku i 49 milionów euro w 2027 roku. Spółka jest także wymieniana jako atrakcyjny cel przejęcia dla globalnych graczy po planowanym wydzieleniu segmentu kwasu polimlekowego (PLA).

Spółka straciła na wartości od szczytu w 2020 roku niemal 1/3 wartości. Źródło: xStation5

Spółka straciła na wartości od szczytu w 2020 roku niemal 1/3 wartości. Źródło: xStation5

Sektor przetwórstwa spożywczego i producentów słodyczy

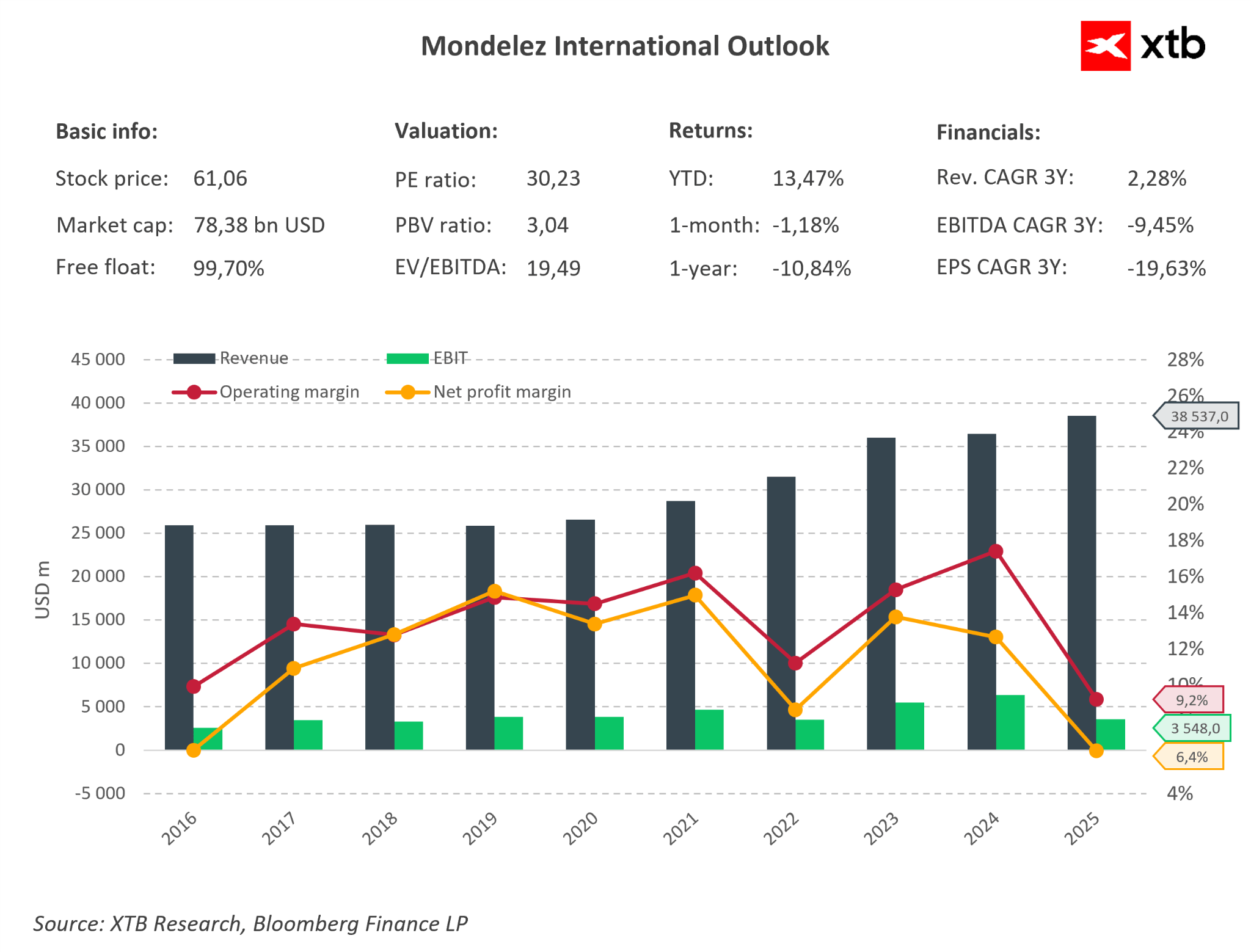

- Mondelēz International Inc. (MDLZ): Jako właściciel takich marek jak Cadbury, Milka i Toblerone, spółka jest jednym z największych globalnych konsumentów kakao i cukru. W warunkach kryzysu surowcowego wywołanego przez El Niño, Mondelez stosuje wysoce skuteczną strategię ochrony marż poprzez tzw. "shrinkflation" (zmniejszanie gramatury produktów przy zachowaniu dotychczasowych punktów cenowych) oraz intensywną ekspansję w segmencie premium. Prezes Dirk Van de Put argumentuje, że konsumenci są bardziej skłonni zaakceptować mniejszy batonik niż wyższą cenę na półce. Dodatkowo, spółka zainwestowała 65 milionów CHF w rozbudowę fabryki Toblerone w Bernie, przekształcając ją w globalne Centrum Doskonałości. Strategia ta pozwala na utrzymanie wysokiej rentowności (w 2025 roku przychody wzrosły o 5,8% r/r do 38,5 miliarda USD, a zysk netto osiągnął 2,45 miliarda USD). Choć CFO Luca Zaramella wskazuje na pewną stabilizację i "normalizację" cen kakao z ekstremalnych maksimów, surowiec ten pozostaje strukturalnie drogi, co sprawia, że zdolność Mondelez do przerzucania kosztów na konsumentów (pricing power) będzie kluczowym czynnikiem decydującym o zachowaniu marż w sezonie 2026/2027.

Spółka cechuje się obecnie dosyć niskimi marżami, ale ze względu na sytuację istnieje spory potencjał powrotu do sytuacji z 2023 roku. Dodatkowo spółka wydaje się być obecnie niedowartościowana, patrząc na fundamentalną wycenę bazującą na średnich z ostatnich 5 lat. Akcje spółki znajdują się ponad 20% poniżej historycznych szczytów. Źródło: Bloomberg Finance LP, XTB

Spółka cechuje się obecnie dosyć niskimi marżami, ale ze względu na sytuację istnieje spory potencjał powrotu do sytuacji z 2023 roku. Dodatkowo spółka wydaje się być obecnie niedowartościowana, patrząc na fundamentalną wycenę bazującą na średnich z ostatnich 5 lat. Akcje spółki znajdują się ponad 20% poniżej historycznych szczytów. Źródło: Bloomberg Finance LP, XTB

Sektor ubezpieczeniowy i finansowy

Przesunięcia prądów strumieniowych wywołane przez El Niño generują asymetryczne ryzyka dla instytucji finansowych.

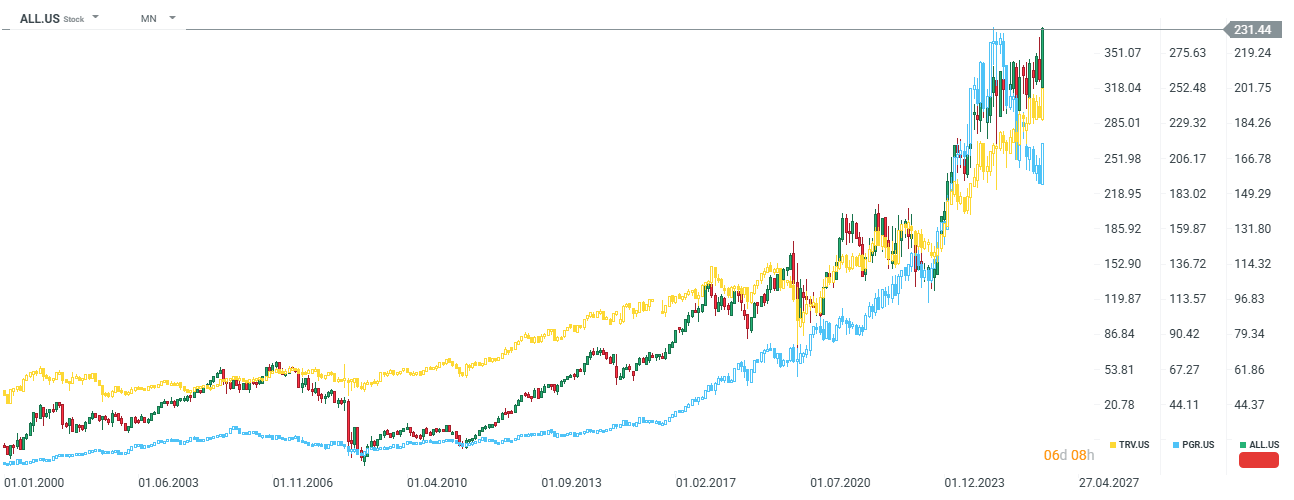

- Allstate Corp. (ALL.US). Progressive Corp. (PGR) / Travelers (TRV): Teoretyczni beneficjenci El Niño. Zjawisko to wywołuje silny uskok wiatru nad Atlantykiem, co utrudnia formowanie się niszczycielskich huraganów u wybrzeży Florydy i w Zatoce Meksykańskiej (prognozy NOAA wskazują na spadek liczby nazwanych burz do poziomu od 8 do 14 w sezonie 2026 roku wobec normy wynoszącej 14). Mniejsza liczba huraganów oznacza radykalne obniżenie kosztów roszczeń odszkodowawczych dla amerykańskich ubezpieczycieli majątkowych. Ryzykiem pozostaje jednak nieprzewidywalność zmian klimatycznych, które mogą przynieść inne, lokalne kataklizmy.

Allstate oraz Travelers znajdują się obecnie na historycznych poziomach, natomiast Progressive Corp może wydawać się nieco niedowartościowana względem sektora. Źródło: xStation5

Allstate oraz Travelers znajdują się obecnie na historycznych poziomach, natomiast Progressive Corp może wydawać się nieco niedowartościowana względem sektora. Źródło: xStation5

- Credicorp Ltd. (BAP). Intercorp Financial Services (IFS): Peruwiańskie holdingi finansowe zostały obniżone przez JPMorgan do rekomendacji „Neutralnie”. El Niño uderza bezpośrednio w kluczowe sektory gospodarki Peru, czyli rybołówstwo i rolnictwo. JPMorgan wskazuje, że wyceny banków na poziomie 2,5-krotności wartości księgowej dla BAP (cena docelowa około 360 dolarów) oraz 1,7-krotności dla IFS (cena docelowa około 56 dolarów) nie dyskontują w pełni ryzyka wzrostu odpisów na niespłacane kredyty rolnicze i rybackie oraz niepewności politycznej związanej z procesem transformacji władzy w Peru.

Źródło: opracowanie własne, Bloomberg Finance LP

Źródło: opracowanie własne, Bloomberg Finance LP

Podsumowanie i wnioski inwestorów surowcowcyh i akcyjnych

Anomalia Super El Niño z przełomu lat 2026 i 2027 nie powinna być traktowana jako prosty sygnał do spekulacyjnego zakupu wszystkich towarów rolnych. Precyzyjne pozycjonowanie na rynku wymaga uwzględnienia asymetrii klimatycznej oraz nakładających się czynników strukturalnych.

Podstawą skutecznej strategii jest porzucenie tradycyjnych odczytów wskaźnika ONI na rzecz oczyszczonego z trendu ocieplenia oceanów wskaźnika RONI. Inwestorzy powinni unikać ekspozycji na soję oraz amerykański gaz ziemny (ewentualnie szukać sygnałów sprzedaży), które ze względu na specyfikę telekoneksji pacyficznych stają się naturalnymi beneficjentami i wykazują tendencję spadkową.

Z kolei kluczowy potencjał wzrostowy drzemie w surowcach miękkich, takich jak kawa Robusta (która częściowo ma przełożenie na ceny kawy Arabiki) oraz kakao, gdzie El Niño drastycznie pogłębia i tak już napięty bilans popytowo-podażowy. Z drugiej strony, aspektem, którego El Niño nie bierze pod uwagę, jest popyt, który jest uszczuplony po notowaniach historycznych szczytów tych surowców.

W segmencie akcyjnym, optymalnym wyborem jest alokacja kapitału w spółki o wysokiej barierze wejścia i bezpośredniej dźwigni operacyjnej na skutki suszy, ze szczególnym uwzględnieniem holenderskiego Corbion NV oraz amerykańskiego lidera azotowego CF Industries. Jednocześnie sektor spółek peruwiańskich oraz związanych z nawozami potasowymi może wyglądać mniej atrakcyjnie.

Ceny paliw gwałtownie w górę. Dlaczego rynek paliw płonie, choć ropa naftowa nie bije rekordów?

Polska gospodarka wrzuca wyższy bieg. Solidne dane z przemusłu oraz rynku pracy

🔴Dobre wyniki to za mało? AI pęka? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (13-17 lipca 2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.