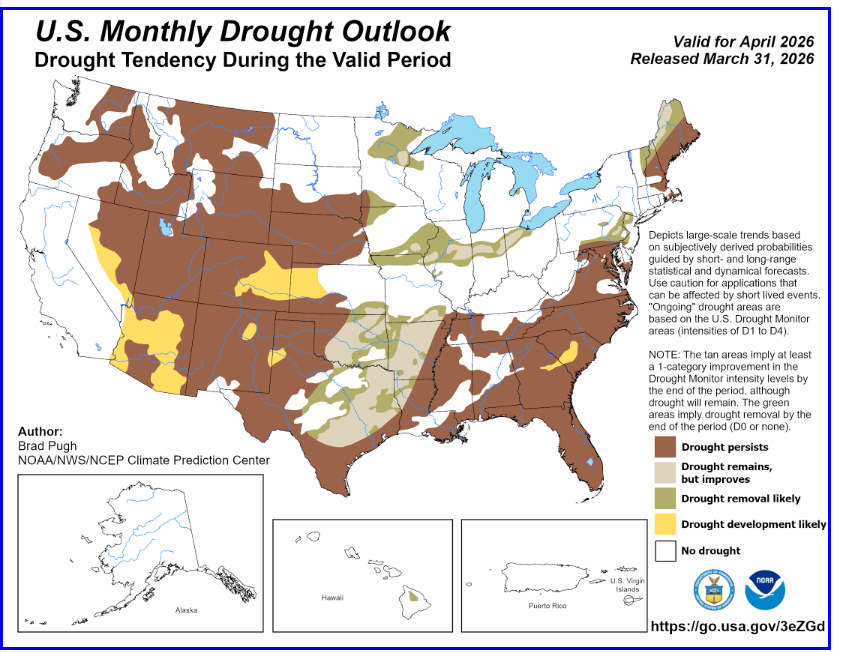

Kontrakty terminowe na pszenicę, kukurydzę i soje notowane na chicagowskiej CBOT wzrosły w ostatnich tygodniach. Jak dowiadujemy się z raportów pogodowych NOAA, znacznie powyżej normy temperatury oraz niższe od normy opady w marcu doprowadziły do rozszerzenia i nasilenia suszy w zachodnich regionach USA oraz na Wielkich Równinach. Utrzymanie się suszy prognozowane jest w całym zachodnim obszarze przez kwiecień, przy czym jej dalszy rozwój jest najbardziej prawdopodobny w częściach Arizony i Nevady.

- Wilgotny początek miesiąca może opóźnić szerokie pojawienie się suszy w regionie Pacific Northwest, północnym Intermountain West oraz północnej Kalifornii, jednak w późniejszej części wiosny nadal oczekiwane jest jej rozszerzanie także na tych obszarach.

- Rozwój suszy prognozowany jest dla wschodniego Kolorado, zachodniego Kansas, północno-wschodniego Nowego Meksyku oraz regionu Texas Panhandle.

- Z kolei poprawa sytuacji lub ustępowanie suszy są bardziej prawdopodobne we wschodniej Oklahomie, centralnym i północno-wschodnim Teksasie, północno-zachodniej Luizjanie, regionie Ozark oraz na Środkowym Zachodzie.

- Na południowym wschodzie USA oczekiwane jest utrzymanie się i dalszy rozwój suszy, podczas gdy w części północno-wschodniej kraju bardziej prawdopodobna jest poprawa sytuacji lub jej całkowite ustąpienie.

Mapy pogodowe NOAA

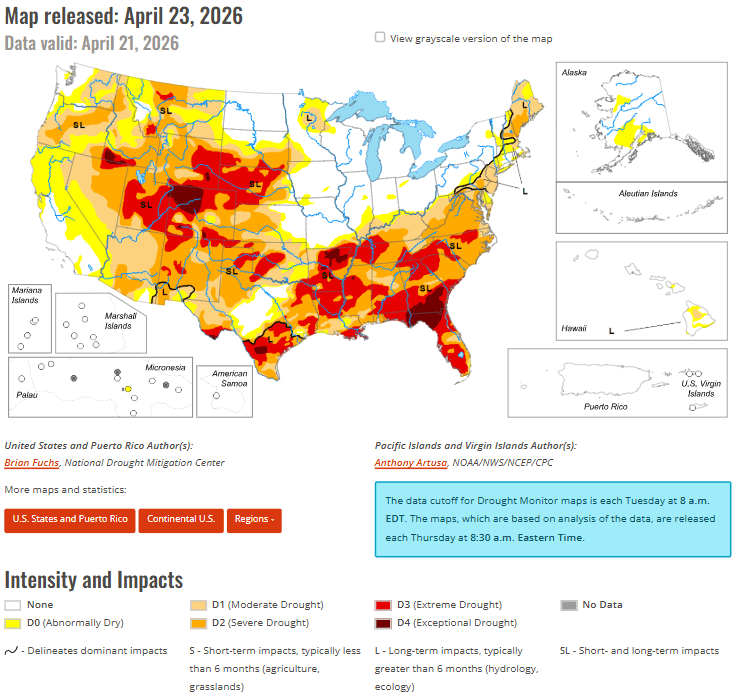

Źródło: NOAA

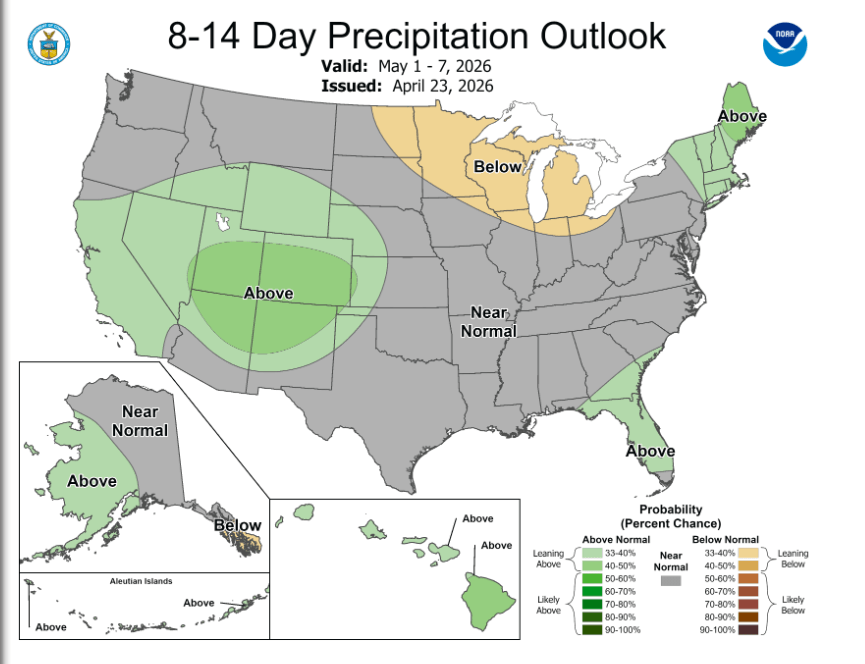

Źródło: NOAA

Krótkoterminowe fundamenty rynku (kukurydza) – ujęcie praktyka

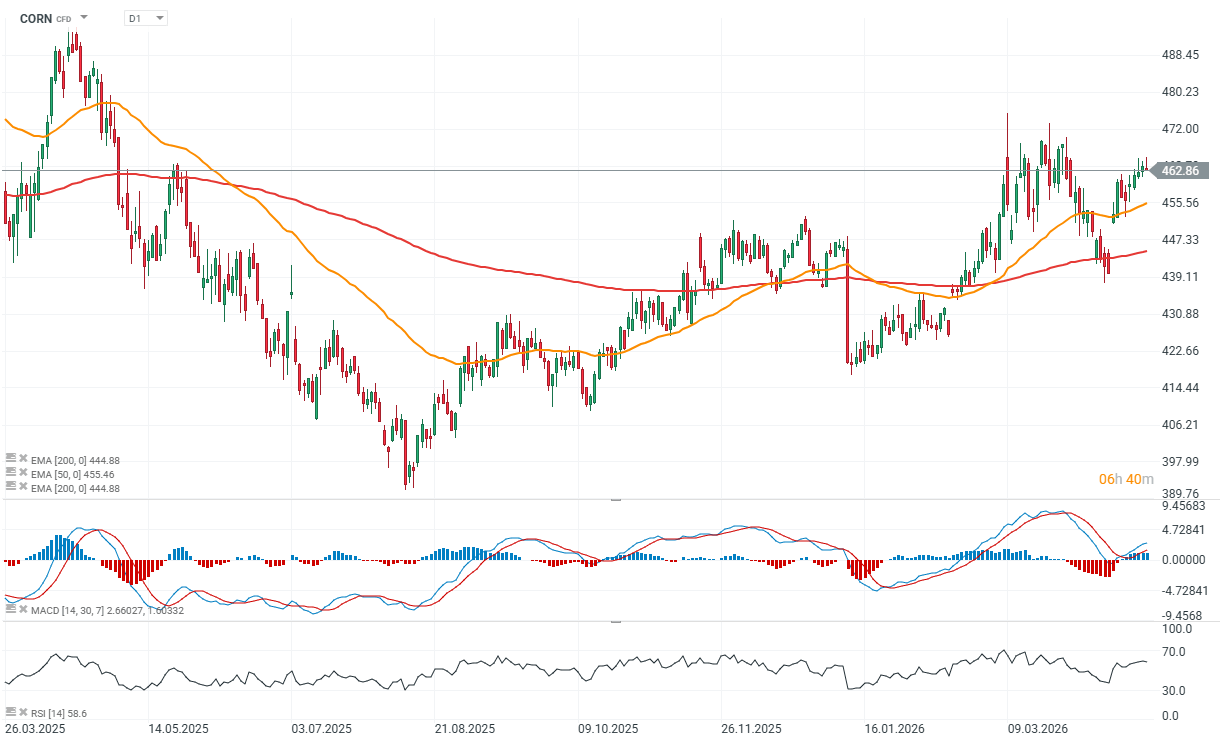

Rynek kukurydzy zaczyna dzień stabilnie, po wcześniejszym cofnięciu z lokalnych szczytów. Co istotne, struktura rynku w krótkim terminie pozostaje konstruktywna – ceny budują wyższe dołki w większości ostatnich sesji, co sugeruje, że popyt nadal jest obecny, choć bez agresywnego momentum.

Ostatnie dwa tygodnie przyniosły powolne, ale systematyczne wzrosty, co daje argument bykom. Kluczowym wsparciem pozostają obawy o wilgotność gleb w amerykańskim Midwest oraz potencjalne ograniczenie areału zasiewów w USA. Do tego dochodzi solidny popyt eksportowy, który amortyzuje spadki przy korektach.

Z drugiej strony obraz pogodowy nie jest jednoznaczny. Najnowsze dane wskazują na poprawę warunków w centralnej i wschodniej części Corn Belt, ale zachodnie regiony oraz południowy wschód USA nadal pozostają suche. Udział kukurydzy dotkniętej suszą wzrósł do 27% (vs 26% rok temu), co zaczyna mieć znaczenie dla rynku.

Prognozy na najbliższe dni zakładają szerokie opady w rejonie Plains i Midwest, co może chwilowo poprawić sytuację upraw. Jednocześnie niższe temperatury mogą spowolnić tempo prac polowych. W Ameryce Południowej sytuacja również jest mieszana – zbiory w Argentynie postępują, a zasiewy we Francji są w toku, natomiast Brazylia zmaga się z gorącą i suchą pogodą w kluczowym regionie safrinha, co może mieć znaczenie dla podaży w kolejnych tygodniach.

Na poziomie globalnym Międzynarodowa Rada Zbożowa obniżyła prognozy produkcji kukurydzy o 3 mln ton do 1,3 mld ton, co po raz pierwszy od kilku lat zaczyna sygnalizować presję kosztową w sektorze rolnym.

Eksport – solidny, ale wymaga przyspieszenia

Dane eksportowe pozostają przyzwoite, choć nie przełomowe. W tygodniu zakończonym 16 kwietnia sprzedaż netto wyniosła:

- 1,316 mln ton w bieżącym roku marketingowym

- 440 tys. ton na kolejny sezon

Łącznie daje to 1,76 mln ton. Realizacja planu USDA sięga 88,4%, co jest nieco powyżej 5-letniej średniej (87,3%). Jednak aby osiągnąć roczne prognozy, sprzedaż musi utrzymywać się średnio na poziomie około 496 tys. ton tygodniowo.

W obecnym układzie rynek wygląda na stabilizujący się z lekkim przechyleniem w stronę byków, ale bez silnego impulsu do wybicia. Korekty powinny nadal znajdować wsparcie w fundamentach – głównie w eksporcie i niepewności pogodowej. Krótko mówiąc: fundamenty nie są jednoznacznie bycze, ale wystarczająco solidne, by ograniczać głębsze spadki. Rynek pozostaje w trybie „czekania na katalizator”.

Źródło: xStation5

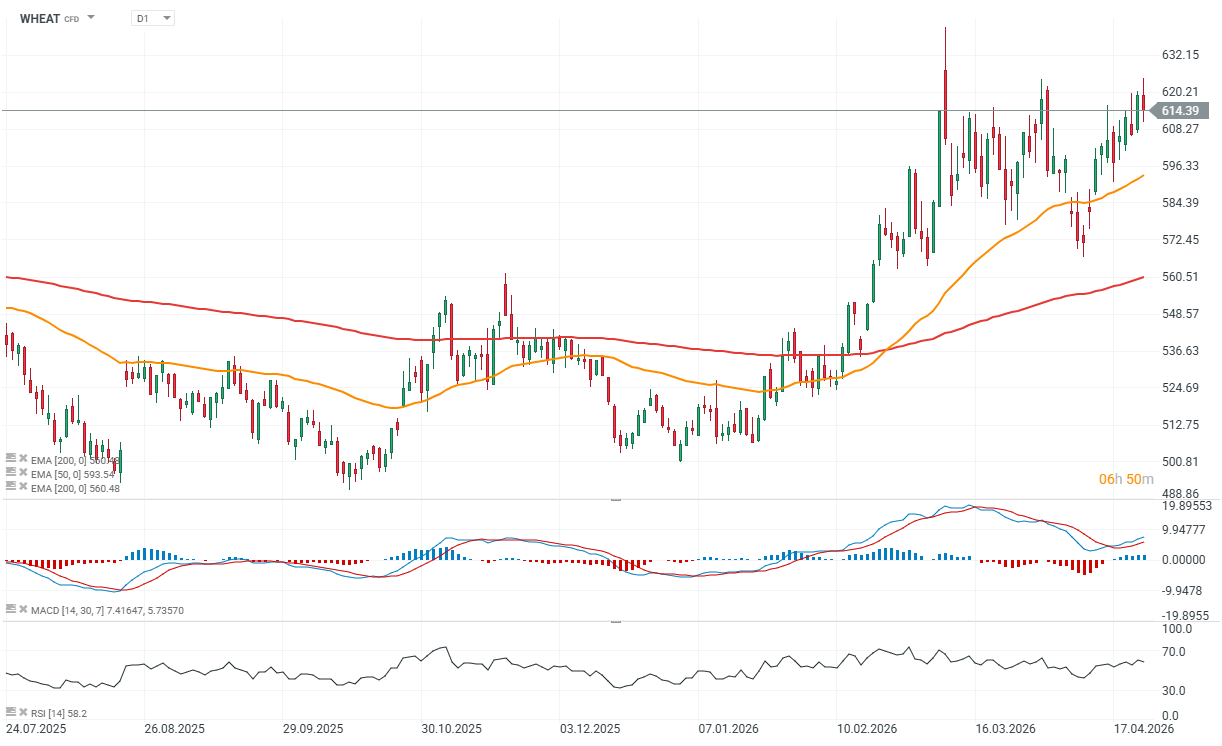

Krótkoterminowe fundamenty rynku (pszenica) – spojrzenie praktyczne

Rynek pszenicy cofa się po wczorajszych, dynamicznych wzrostach, szczególnie widocznych w kontraktach z Kansas. To jednak bardziej korekta niż zmiana trendu – modele pogodowe zaczęły pokazywać opady na większości obszaru Plains (poza skrajnym południowym zachodem), co chwilowo zdejmuje część premii pogodowej z rynku.

Trzeba jednak jasno powiedzieć: potencjalne szkody w uprawach najprawdopodobniej już się zmaterializowały. Nawet jeśli deszcz poprawi krótkoterminowe warunki, trudno oczekiwać pełnego odbicia plonów. Dlatego obecna korekta ma raczej charakter techniczny niż fundamentalny.

Fundamenty globalne – ograniczona podaż wciąż w grze

Kluczowy czynnik wspierający ceny pozostaje bez zmian: niższy potencjał produkcji globalnej. Mniejszy areał zasiewów obserwujemy nie tylko w USA, ale także w Ukrainie, Argentynie, Australii, Francji czy nawet Zimbabwe.

Dodatkowo Międzynarodowa Rada Zbożowa obniżyła prognozy globalnej produkcji o kolejny 1 mln ton (do 821 mln ton), a rynek zaczyna zakładać, że to nie koniec rewizji. Innymi słowy – fundamenty podażowe pozostają napięte i to one budują długoterminowe wsparcie dla cen.

Geopolityka i koszty – paliwo dla byków

W tle pozostaje czynnik geopolityczny. Utrzymujące się napięcia i deklaracje dotyczące dalszego zaostrzenia sytuacji (m.in. brak szybkiego rozwiązania konfliktów i utrzymanie presji na szlaki transportowe) oznaczają, że koszty energii i nawozów nie spadną w najbliższym czasie.

To ważne, bo bezpośrednio wpływa na koszty produkcji rolnej i ogranicza skłonność producentów do zwiększania podaży. W praktyce działa to jako „poduszka” pod ceny.

Popyt eksportowy – stabilny, ale bez euforii

Dane eksportowe pokazują umiarkowaną aktywność. W tygodniu zakończonym 16 kwietnia sprzedaż netto wyniosła:

- 129 tys. ton na bieżący sezon

- 8 tys. ton na kolejny sezon

Łącznie daje to 137 tys. ton. Co istotne, realizacja planu USDA osiągnęła już 100,1% prognozy (vs 5-letnia średnia 92,8%), co oznacza, że cele eksportowe zostały de facto wykonane. Dodatkowo pojawiają się sygnały o zakupach amerykańskiej pszenicy przez europejskich odbiorców (m.in. Polska), co wynika z relatywnie wysokich cen na rynku lokalnym. To potwierdza, że popyt globalny pozostaje aktywny, choć nie jest agresywny.

Korekta w trendzie

Z punktu widzenia rynku mamy do czynienia z klasyczną sytuacją: chwilowe cofnięcie wynikające z poprawy prognoz pogody, przy jednoczesnym utrzymaniu silnych fundamentów. Rynek nadal buduje premię pogodową na wypadek dalszych spadków plonów. Jeśli warunki znów się pogorszą lub pojawią się kolejne rewizje produkcji, presja wzrostowa może szybko wrócić.

Źródło: xStation5

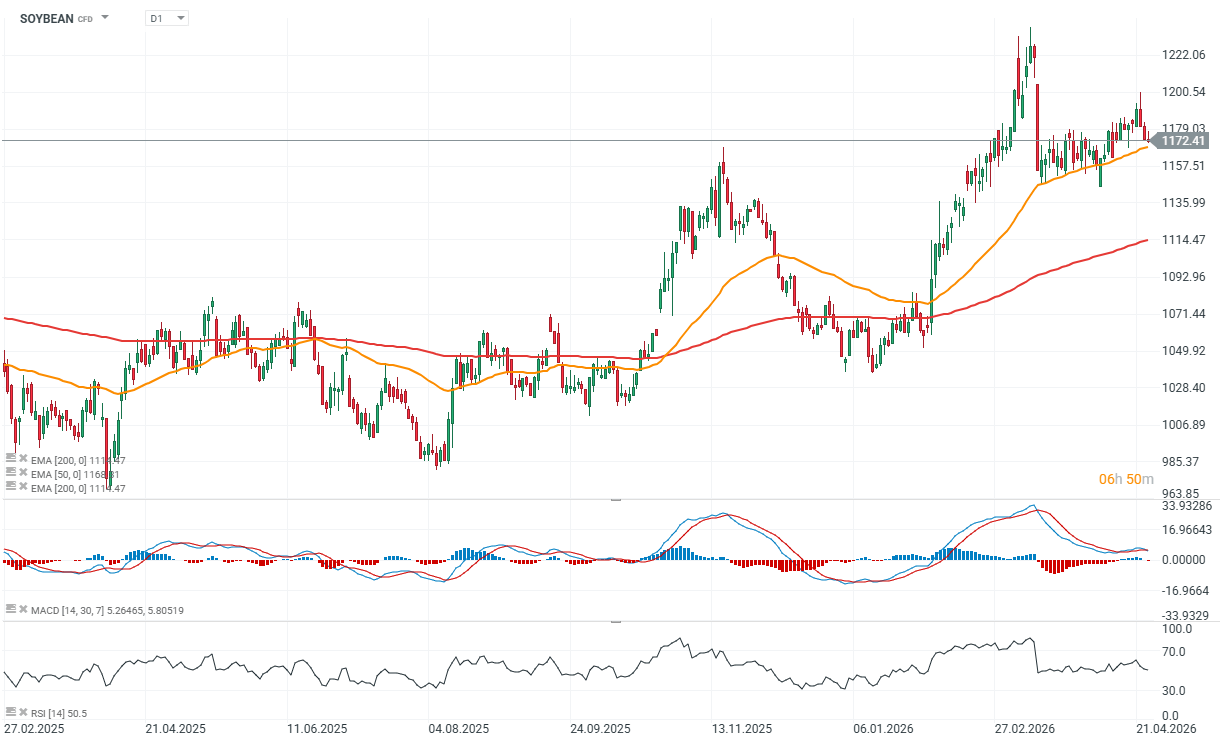

Krótkoterminowe fundamenty rynku (soja) – spojrzenie praktyczne

Rynek soi kontynuuje lekką korektę po środowym odwróceniu, co pogarsza obraz techniczny w krótkim terminie. Potencjał wzrostowy wyraźnie osłabł – wcześniejsze wsparcie w postaci możliwego spadku areału w USA, suszy czy końcówki zbiorów w Brazylii przestaje być wystarczającym impulsem.

Argentyna przyspiesza zbiory, a sytuacja pogodowa w kluczowych regionach USA wygląda lepiej niż rok temu – obszary bez suszy są znacząco większe. Jednocześnie prognozy wskazują na opady w Midwest i Plains, co może spowolnić prace polowe, ale jednocześnie poprawia warunki upraw. Rynek zaczyna więc wyceniać mniejsze ryzyko pogodowe.

Pozycjonowanie funduszy i presja techniczna

Wczorajszy spadek był napędzany głównie przez likwidację długich pozycji – szczególnie w ziarnie i śrucie. Fundusze wciąż utrzymują znaczące pozycje long w całym kompleksie soi, ale brak wybicia wyżej i odrzucenie oporu technicznego przesuwa przewagę na stronę podaży.

Technicznie rynek wygląda słabiej – nie pojawiło się nowe wsparcie, a momentum wzrostowe wygasło. W krótkim terminie większe znaczenie ma teraz przepływ kapitału niż same fundamenty.

Dodatkowo brak wyraźnych impulsów z innych rynków oraz niepewność wokół sytuacji geopolitycznej (m.in. Iran i potencjalne opóźnienia rozmów z Chinami) nie daje kierunku.

Eksport, czyli bez przełomu

Dane eksportowe są mieszane:

- Soja (ziarno): 364 tys. ton sprzedaży netto + 5 tys. ton na nowy sezon

Realizacja: 91,9% prognozy USDA (poniżej średniej 5-letniej 93,9%)

Wymagane tempo: ok. 173 tys. ton tygodniowo - Śruta sojowa: 162 tys. ton sprzedaży netto (lekka rewizja w dół na nowy sezon)

Realizacja: 79,9% prognozy USDA (powyżej średniej 74,6%)

Wymagane tempo: ok. 148 tys. ton tygodniowo - Olej sojowy: marginalna sprzedaż (1,5 tys. ton)

Realizacja: 67,4% prognozy USDA (poniżej średniej 69,7%)

Wymagane tempo: ok. 7,4 tys. ton tygodniowo

W danych widzimy wciąż brak wyraźnego impulsu popytowego, który mógłby odwrócić sentyment.

Wnioski rynkowe: ryzyko zejścia niżej

Technicznie rynek jest w fazie osłabienia, a kontrakty lipcowe mogą testować dolne ograniczenie zakresu w rejonie 1160. Jeśli ten poziom zostanie wybity, możliwa jest głębsza przecena, szczególnie jeśli fundusze zaczną redukować swoje duże pozycje long. Spadek open interest sugeruje, że proces ten już się rozpoczął. Mimo to - przy wsparciu czynnika pogodowego, ceny mogłyby wrócić do wzrostu.

Źródło: xStation5

US OPEN: Nasdaq najniżej od miesiąca! Geopolityka ciągnie AI trade w dół!

Komentarz Giełdowy: Mundial się skończył. Skończył się też „miły Trump”

Przegląd rynkowy: Europejskie akcje próbują odbijać na koniec tygodnia💡

Komentarz walutowy: Czy braknie nam gazu w zimie i co to oznacza dla euro?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.