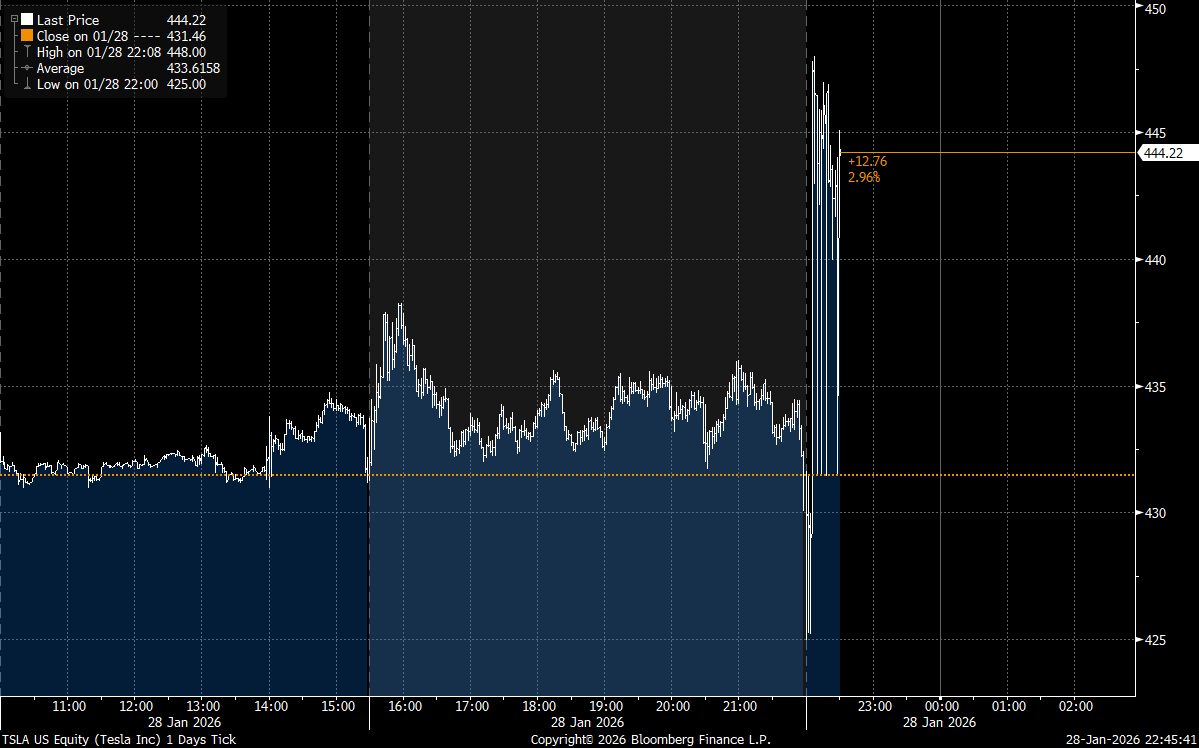

Zyski nurkują o 61%, marże topnieją, a konkurencja przejmuje koronę lidera. Mimo to kurs Tesli rośnie o 2% w handlu posesyjnym, osiągając 444 USD. Inwestorzy podjęli decyzję: Tesla to już nie producent aut, to zakład o to, czy spółka zacznie być rozgrywającym w dziedzinie sztucznej inteligencji.

Rynek kapitałowy bywa nierzadko absurdem, w szczególności, kiedy mamy do czynienia z takimi ikonicznymi postaciami jak Elon Musk. Co więcej, raport Tesli za Q4 2025 roku i za cały 2025 rok jest tego najlepszym dowodem. Spółka Elona Muska właśnie zamknęła rok, który w każdej innej branży uznano by za katastrofalny. Po raz pierwszy w historii Tesla odnotowała spadek rocznych przychodów, a jej zyski potężnie stopniały. Mimo to Wall Street kupuje wizję przyszłości, ignorując rozczarowującą teraźniejszość.

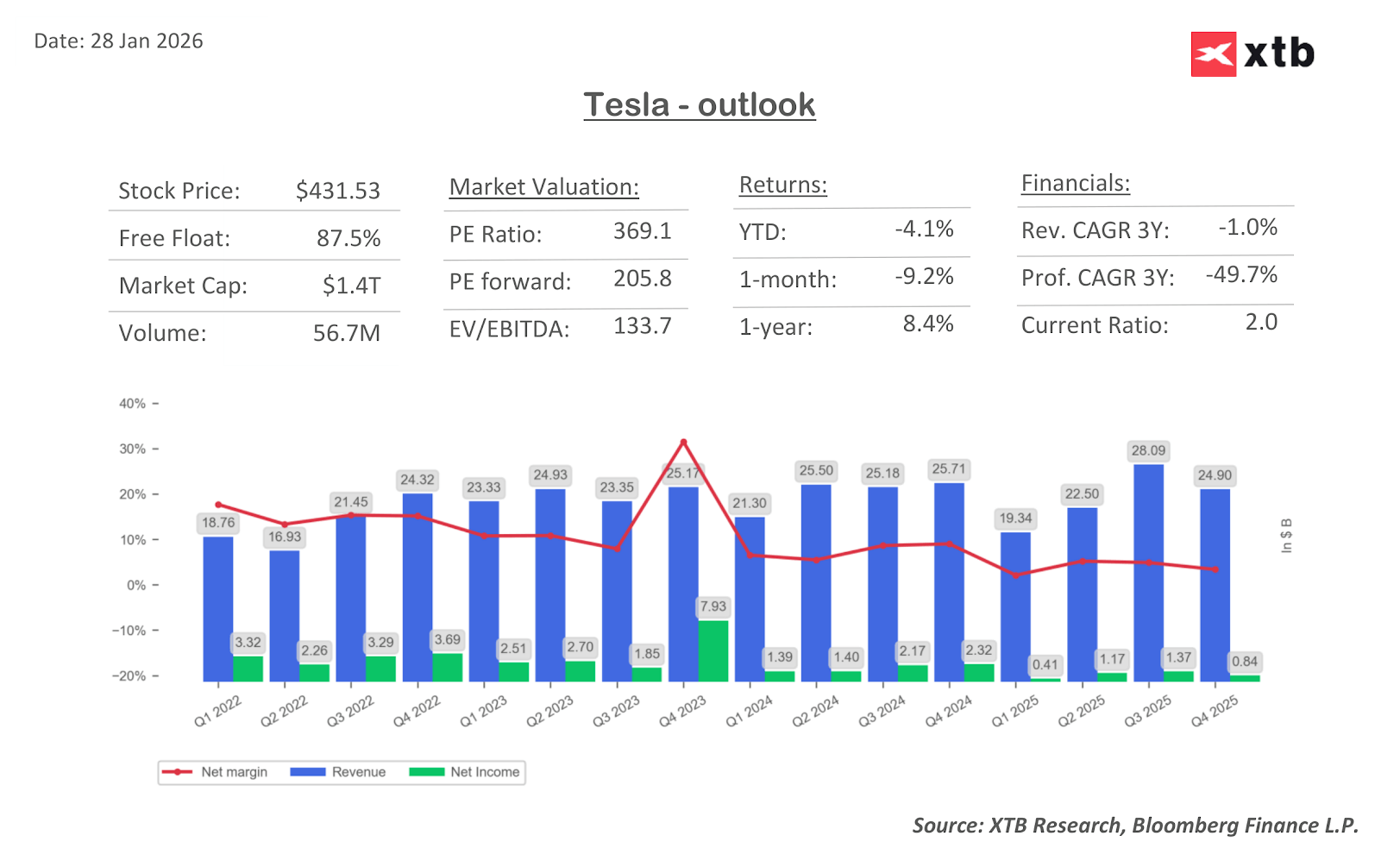

Wyniki za 2025 rok: Historyczny regres

- Przychody roczne: 94,8 mld USD (spadek o 3% r/r) – to pierwszy taki przypadek w historii spółki.

- Przychody kwartalne: 24,90 mld USD - gorzej niż w Q3 i gorzej niż Q2, Q3, Q4 2024

- Zysk netto (cały rok): 3,8 mld USD (spadek o 46% r/r).

- Zysk netto (Q4): 840 mln USD (spadek o 61% r/r). Gorzej było tylko w Q1 2025

- Marża brutto: 20,1% – jedyny jasny punkt raportu (wzrost z 16,3%), sugerujący skuteczną walkę z kosztami produkcji.

- Sprzedaż pojazdów: 1,64 mln sztuk (spadek o 8,5% r/r).

Fundamenty w odwrocie: Koniec dominacji na rynku EV

Tesla oficjalnie straciła status światowego lidera aut elektrycznych na rzecz chińskiego giganta BYD, który w 2025 roku dostarczył 2,26 mln pojazdów. W Europie palmę pierwszeństwa przejął Volkswagen. Brak nowych modeli (ostatni, Cybertruck, sprzedaje się poniżej oczekiwań) sprawia, że oferta Tesli staje się przestarzała, a agresywne obniżki cen zbiły marżę operacyjną do poziomu 6%. To mniej niż połowa rentowności Toyoty.

Dodatkowym obciążeniem stała się polityka. Elon Musk angażując się w administrację Trumpa (projekt DOGE), zraził część tradycyjnej, liberalnej bazy klientów. Szacuje się, że polaryzacja wizerunkowa mogła kosztować spółkę nawet milion potencjalnie sprzedanych aut.

Dlaczego akcje rosną? Zakład o przyszłość

Inwestorzy ignorują spadek sprzedaży, ponieważ wyceniają Teslę jako spółkę technologiczną, a nie motoryzacyjną. Kluczowe dla wzrostu kursu są trzy filary:

- Robotaksówki (Cybercab): Choć Musk od lat obiecuje autonomiczną rewolucję, a rynek wierzy, że kwiecień 2026 r. będzie przełomem. Nawet ograniczona usługa w Austin i San Francisco jest postrzegana jako "dowód zysków przyszłości" (Proof of Concept), który dzięki skali fabryk Tesli może zmiażdżyć konkurencję.

- Optimus i Humanoidy: Wizja robotów zastępujących pracę ludzką to dla Wall Street potencjał mierzony w biliardach dolarów. Inwestorzy liczą, że pierwsze komercyjne egzemplarze trafią do klientów jeszcze w tym roku.

- Sojusz z xAI: Inwestycja 2 mld USD w startup Muska (xAI) ma być "skrótem" do pełnej autonomii (FSD). Tesla nie buduje AI od zera, tylko kupuje mózg dla swoich maszyn.

Scenariusze na rok 2026: Wóz albo przewóz

Rynek jest obecnie zawieszony w próżni między twardymi danymi a wiarą w geniusz Muska.

- Scenariusz Optymistyczny. Tesla uruchamia Robotaxi w połowie roku. System FSD osiąga poziom niezawodności pozwalający na jazdę bez nadzoru. Akcje kontynuować wzrost, sięgając kolejnych kamieni milowych, które pozwolą Muskowi na jeszcze większe wzbogacenie. Pierwszym celem będzie kapitalizacja 2 bilionów dolarów.

- Scenariusz Pesymistyczny. Robotaxi pozostaje gadżetem w dwóch miastach, a Optimus nie wychodzi z laboratorium. Przy dalszym spadku sprzedaży aut i braku subsydiów (polityka Trumpa), rynek zacznie pytać o realne zyski. Wtedy wycena 1,3 biliona dolarów może pęknąć jak bańka.

- Scenariusz Realistyczny. Musk dostarczy "wystarczająco dużo", by utrzymać narrację o postępie, ale fundamenty finansowe będą nadal pod presją konkurencji z Chin. Kurs pozostanie zmienny, silnie reagując na każdy tweet i komunikat o postępach w AI.

Tesla przestała być bezpieczną przystanią inwestora szukającego lidera zielonej transformacji. Dziś to głównie zakład o coraz to nowsze wizje Elona Muska. Dla optymistów obecna cena to okazja przed "skokiem do nadprzestrzeni". Dla analityków patrzących na marże i spadające przychody to hazard na wysokich stawkach. Jedno jest pewne: do połowy 2026 roku Musk musi udowodnić, że jego roboty potrafią zarabiać prawdziwe pieniądze. W przeciwnym razie wystrzelona w kosmos przed latami Tesla powróci na ziemie.

Akcje spółki zanotowały ponad 2% wzrost w pierwszych minutach handlu posesyjnego, pomimo pierwszego w historii rocznego spadku przychodów. Źródło: Bloomberg Finance LP

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

michal.stajniak@xtb.pl

🔴Bliżej rynków - Poranne webinarium (24.07.2026)

Texas Instruments po wynikach: Wzrost bez gotówki

Być albo nie być: ServiceNow przed wynikami

SaaS stracił za dużo? Morgan Stanley mówi że tak.

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.