Tesla opublikuje swoje wyniki za IV kwartał 2025 r. po zakończeniu sesji w środę, 28 stycznia.

Oczekiwania wobec wyników giganta motoryzacyjnego wydają się nie odzwierciedlać ogromnych nadziei pokładanych w spółce. Określenie „gigant motoryzacji” w odniesieniu do Tesli jest trafne, jednak w tym kontekście ma wydźwięk negatywny.

Spółka już dawno przestała być wyceniana jak producent samochodów, jest wyceniana jak spółka technologiczna, mimo znikomych sukcesów w tej dziedzinie. Jednocześnie fundamenty spółki, czyli segment motoryzacyjny, mający stanowić bazę dla dalszych, bardziej zaawansowanych przedsięwzięć, chwieją się w posadach.

Od ostatniego szczytu Tesla straciła ok. 12% ceny, jednak wciąż pozostaje bardzo wysoko w swoim wieloletnim kanale cenowym. Poprzednie wyniki tego nie usprawiedliwiają. Tesla na większości z ostatnich kilkunastu publikacji rozczarowała oczekiwania analityków zarówno w zakresie EPS, jak i przychodów. Jak będzie tym razem?

Przed wynikami Tesla opublikowała raport o dostarczonych pojazdach. W IV kwartale zanotowano największy spadek w historii, aż o 16% rok do roku. Konsensus dotyczący liczby dostarczonych pojazdów oscylował wokół ok. miliona. Spółce udało się osiągnąć wynik zaledwie 418 tys.

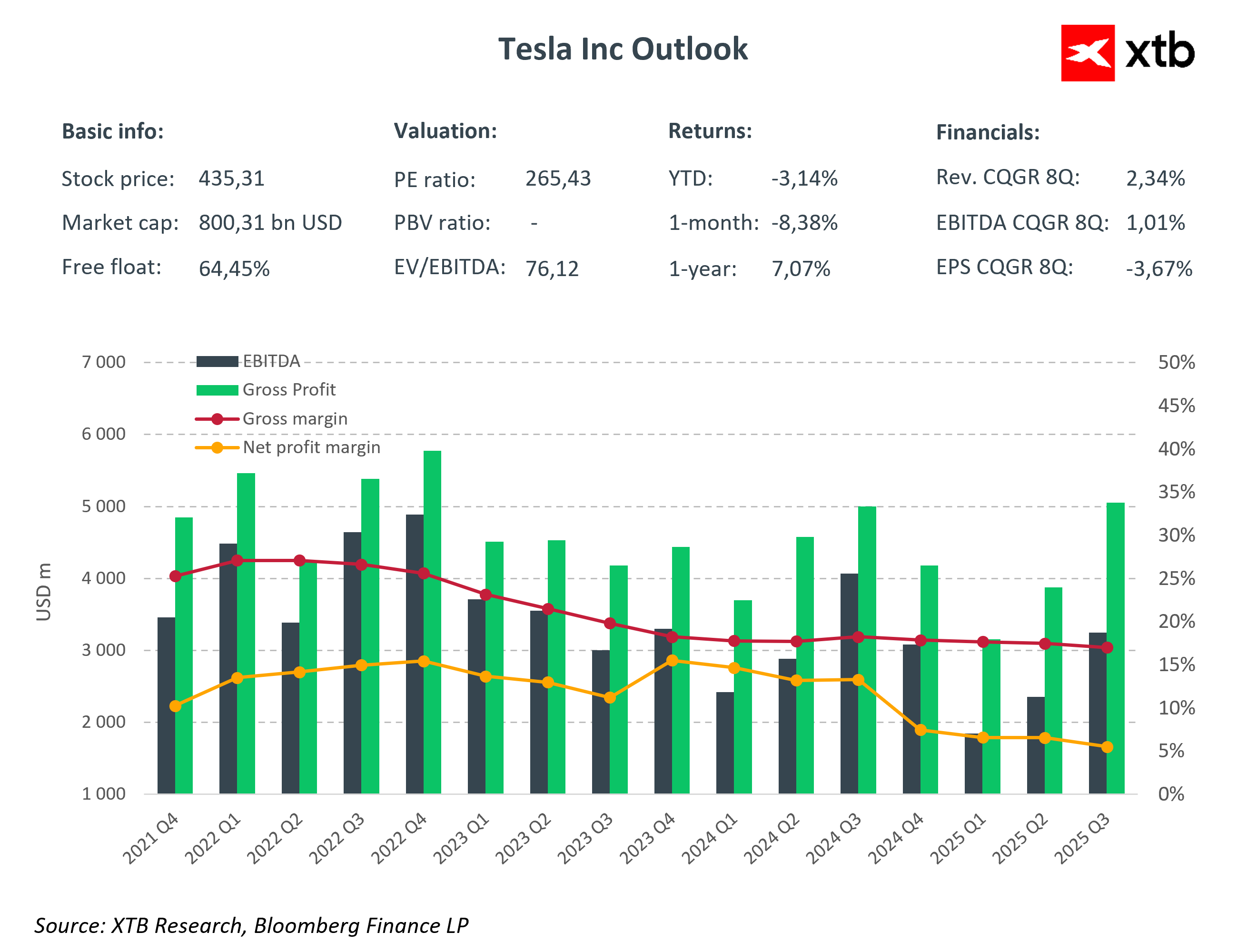

Oczekiwania wobec EPS za IV kwartał oscylują wokół 0,45 dolara. To spadek o ponad połowę względem 2022 roku. Spadek ten jest widoczny także w marżach spółki.

Lepiej wyglądają przychody: rynek oczekuje 24,7 mld dolarów, co jest zbliżone do kwartalnej średniej. Nadal jest to jednak mniej niż w analogicznym okresie 2025 i 2024 roku.

Znaczna część inwestorów przestała zwracać uwagę na wskaźniki finansowe czy twarde dane. Istnieje istotna część akcjonariatu, która oczekuje kolejnych komunikatów o rozwoju FSD i robo-taksówek. Spółka będzie miała duży problem ze spełnieniem nawet tych konserwatywnych oczekiwań dotyczących wyników. Jeśli jednak przedstawi obiecujące wskaźniki odnoszące się do wspomnianego FSD oraz robo-taxi, możliwe jest tymczasowe utrzymanie obecnych wycen, a nawet wzrost. Ich brak może natomiast skutkować znaczną przeceną po publikacji wyników.

Zaledwie kilka dni temu Tesla wprowadziła zmiany dotyczące dostępu i dystrybucji swojego „Auto-Pilota” oraz FSD, co może pozwolić spółce wykazać wzrost, jeśli nie samych subskrypcji systemu, to przynajmniej oczekiwań wobec niego.

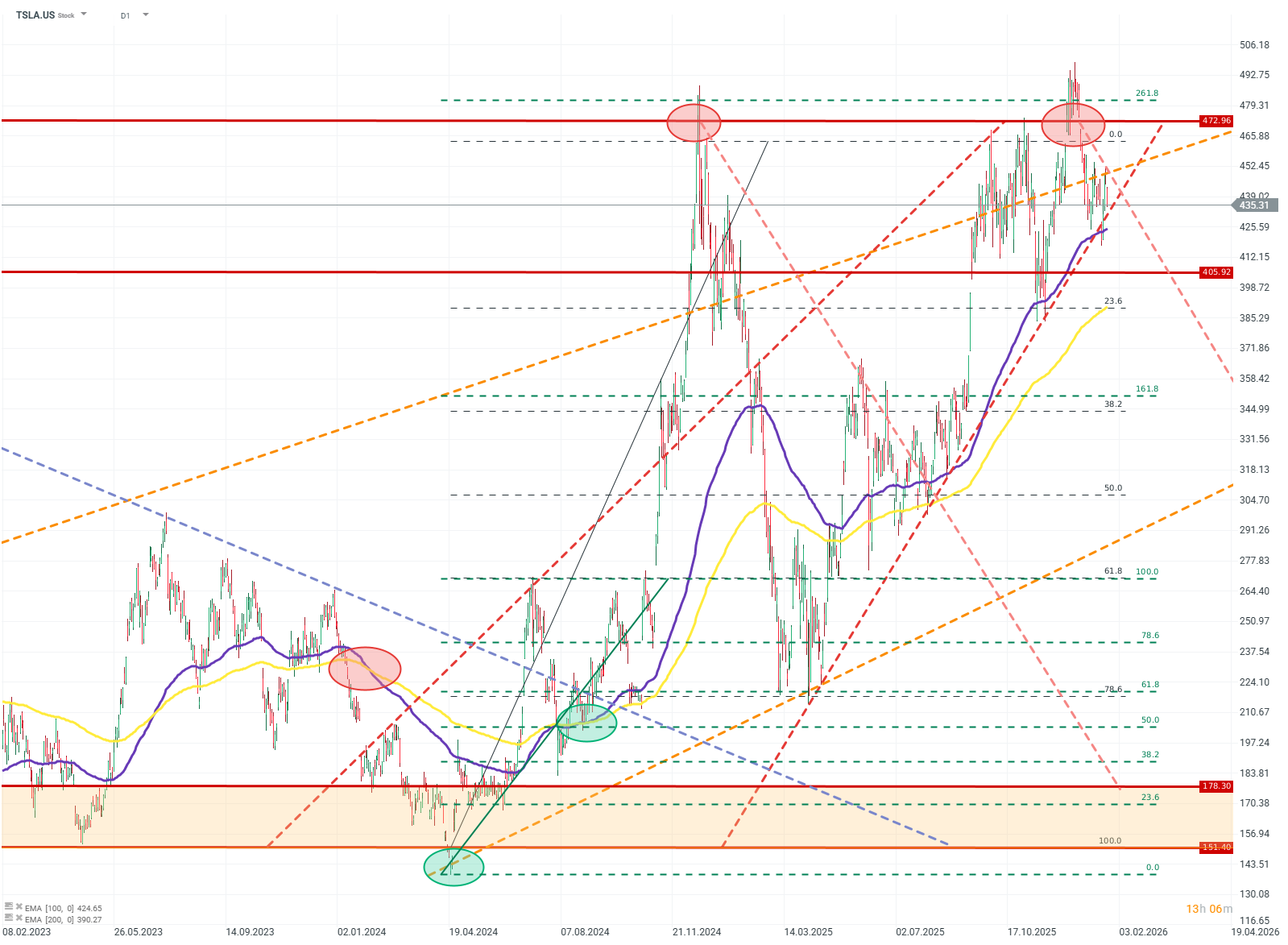

TSLA.US (D1)

Kurs odbił się od ostatniego szczytu. Powrót do wzrostów może być trudny, a miejsca na korektę jest bardzo dużo. Źródło: xStation5

🔴Bliżej rynków - Rekordy S&P 500 przed wynikami SpaceX (04.08.2026)

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

🔴Bliżej rynków - Chipowy comeback Korei. Producenci notują spektakularne odbicie (31.07.26)

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.