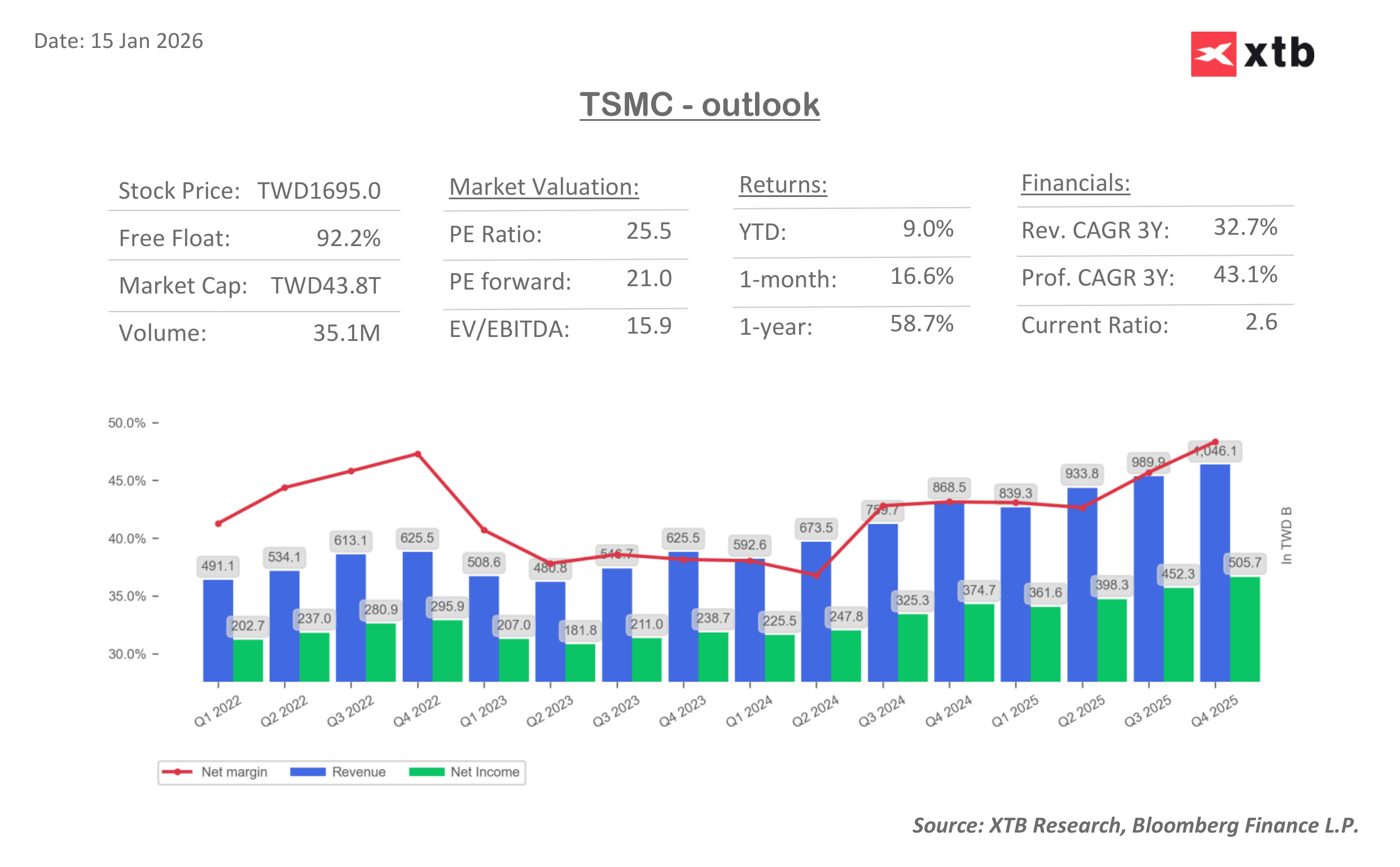

Taiwan Semiconductor Manufacturing Company, największy na świecie producent półprzewodników na zlecenie, opublikował dziś wyniki za czwarty kwartał 2025 roku, które można określić jednym słowem: fenomenalne. Firma zamknęła rok rekordowymi przychodami przekraczającymi 122 mld USD, co oznacza wzrost o ponad 35% rok do roku i jest najwyższym wynikiem w historii spółki. Zysk netto w samym czwartym kwartale wzrósł o 35% do 16 mld USD, zdecydowanie przebijając oczekiwania analityków.

TSMC zapowiedziało nakłady inwestycyjne na 2026 rok w przedziale 52–56 mld USD, czyli o ponad 25% więcej niż w 2025, co sygnalizuje, że gigant z Hsinchu widzi trwałe fundamenty pod rozwój sztucznej inteligencji. Te wyniki potwierdzają, że boom na AI to nie chwilowa moda, lecz strukturalna zmiana w globalnej gospodarce cyfrowej, a TSMC pozostaje jej niekwestionowanym sercem technologicznym. Wzrost spółki napędzają zaawansowane procesy technologiczne 3 nm, 5 nm i 7 nm oraz rosnący popyt ze strony głównych klientów, takich jak Nvidia, AMD i hyperscalerzy, co stwarza solidną bazę do dalszego dynamicznego rozwoju.

Najważniejsze wyniki finansowe

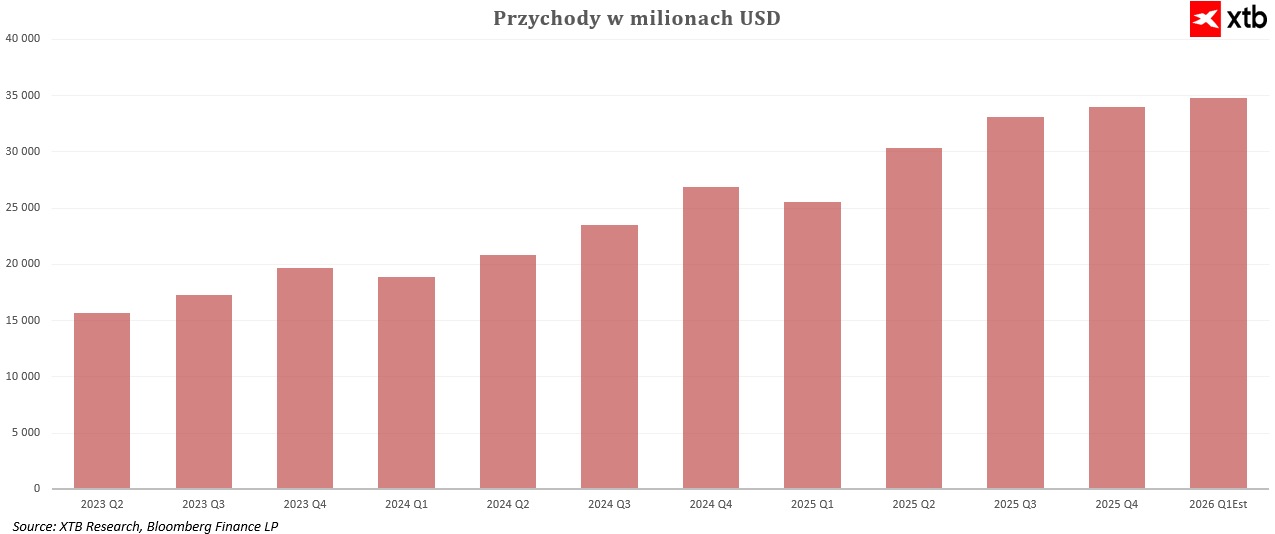

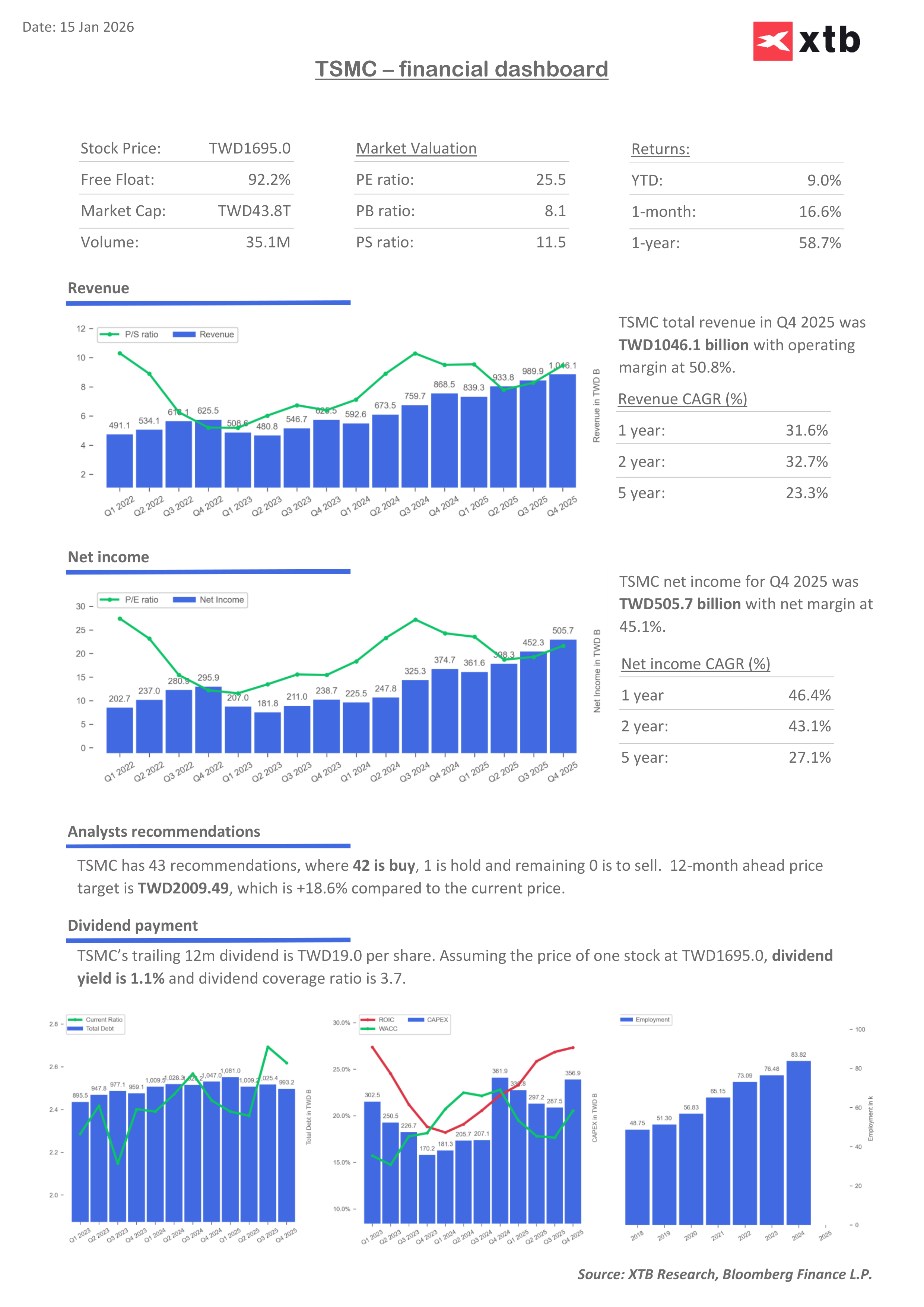

TSMC zakończyło czwarty kwartał 2025 roku z wynikami, które absolutnie przebijają oczekiwania analityków. Przychody kwartalne osiągnęły około 33,2 miliarda USD, co oznacza wzrost o ponad 20 procent w porównaniu z tym samym okresem rok wcześniej i stanowi najwyższy poziom w historii spółki. Zysk netto w tym okresie wzrósł o 35 procent do 16 miliardów USD, co pokazuje nie tylko skalę działalności, ale również wyjątkową zdolność firmy do generowania wysokiej rentowności przy jednoczesnym zwiększaniu inwestycji kapitałowych.

Dane finansowe za 4Q25:

-

Przychody skonsolidowane: NT$1 046,09 mld (33,73 mld USD) — wzrost 20,5 % r/r

-

Zysk netto: NT$505,74 mld (16 mld USD) — wzrost 35 % r/r

-

EPS: NT$19,50 (3,14 USD)

-

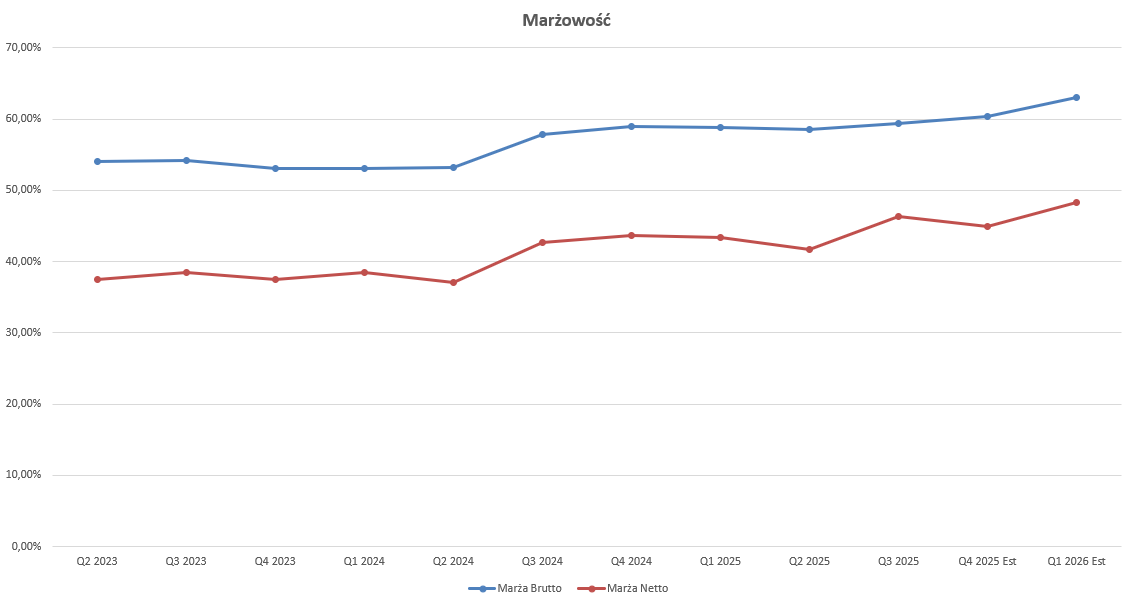

Marża brutto: 62,3 %

-

Marża operacyjna: 54,0 %

-

Marża zysku netto: 48,3 %

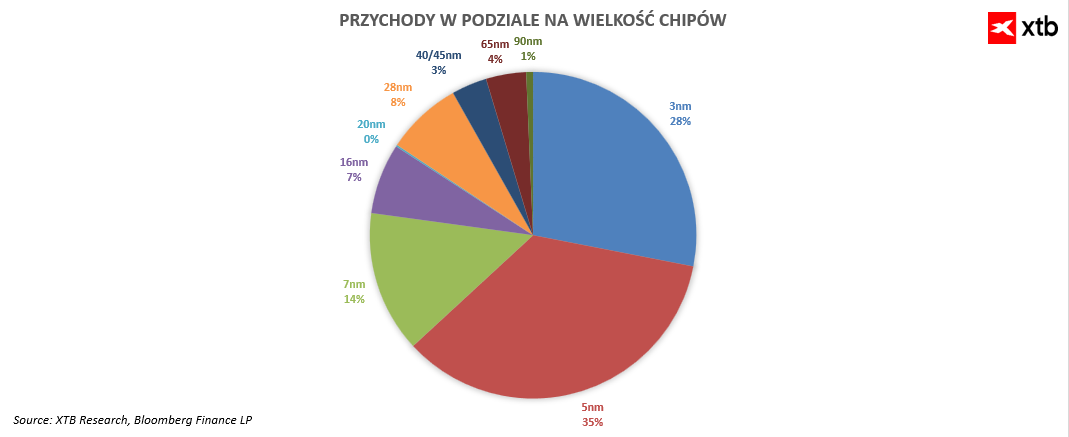

Kluczowym czynnikiem sukcesu były zaawansowane procesy technologiczne. Chipy produkowane w węzłach 3 nanometrów, 5 nanometrów i 7 nanometrów odpowiadały za 77% przychodów z waferów, przy czym 3 nanometry stanowiły 28%, 5 nanometrów 35%, a 7 nanometrów 14%. To jasno pokazuje, że TSMC nie tylko zaspokaja rosnący popyt na układy do sztucznej inteligencji i high performance computing, ale robi to przy zachowaniu niezwykle wysokiej efektywności produkcyjnej.

Równocześnie struktura klientów podkreśla strategiczną pozycję TSMC w globalnym łańcuchu półprzewodników. Najwięksi odbiorcy, w tym Nvidia, AMD i Apple, a także główni hyperscalerzy, rezerwują coraz większe moce produkcyjne, co pozwala firmie utrzymać przewagę nad konkurencją i generować stabilne przychody mimo rosnącej presji ze strony innych producentów chipów. Wysoka marża brutto pokazuje, że spółka doskonale radzi sobie w segmencie high-end, gdzie koszty produkcji są wysokie, ale zyski jeszcze wyższe.

Forward guidance TSMC

-

Przychody Q1 2026: 34,6–35,8 mld USD

-

Marża brutto: 63–65%

-

Marża operacyjna: 54–56%

-

Nakłady inwestycyjne (CapEx) 2026: 52–56 mld USD

TSMC rozpoczyna 2026 rok z mocnym momentum i bardzo optymistycznymi prognozami. Zarząd prognozuje przychody na pierwszy kwartał w przedziale 34,6–35,8 miliarda USD, co oznacza dalszy, dwucyfrowy wzrost w porównaniu z tym samym okresem roku poprzedniego. Marża brutto przewidywana jest na 63–65%, a marża operacyjna na 54–56%, co pokazuje, że spółka utrzymuje zdolność do generowania wysokiej rentowności nawet przy rosnących nakładach inwestycyjnych i dynamicznym popycie na chipy AI.

Zarząd podkreśla, że spółka koncentruje się na dalszym rozwoju zaawansowanych węzłów 3, 5 i 7 nanometrów, które pozostają sercem wysokomarżowego segmentu produktów. Ta strategia pozwala TSMC utrzymać technologiczną przewagę nad konkurencją, w tym nad rosnącymi możliwościami innych producentów chipów, jednocześnie umacniając pozycję firmy jako kluczowego gracza w globalnym łańcuchu półprzewodników. W połączeniu z rosnącymi zamówieniami od największych klientów, takich jak Nvidia, AMD, Apple i hyperscalerzy, guidance pokazuje, że TSMC jest przygotowane na trwały, wieloletni wzrost przychodów i marż w segmencie high-end.

Wpływ wyników TSMC na hossę technologiczną

Rekordowe wyniki TSMC za IV kwartał 2025 roku oraz optymistyczny guidance na 2026 rok potwierdzają, że firma jest jednym z głównych motorów globalnej hossy technologicznej. Rosnący popyt na układy do sztucznej inteligencji i high performance computing napędza nie tylko przychody TSMC, ale wpływa także na całe łańcuchy dostaw półprzewodników. Zaawansowane procesy 3, 5 i 7 nanometrów pozwalają firmie oferować produkty niedostępne dla większości konkurentów, co przekłada się na stabilne marże i przewagę konkurencyjną.

Na początku 2026 roku TSMC wprowadziło również procesory 2 nanometrów, które pozwalają spółce jeszcze bardziej odskoczyć konkurencji i przygotowują grunt pod dalszy, wieloletni wzrost przychodów, zwłaszcza w segmencie AI i high performance computing. Inwestorzy obserwujący sektor technologiczny mogą traktować TSMC jako barometr kondycji rynku chipów, a wyniki firmy dają jasny sygnał, że boom AI ma trwałe fundamenty.

Podsumowanie Raportu

TSMC zamknęło 2025 rok rekordowymi wynikami, które potwierdzają dominującą pozycję spółki w globalnym rynku półprzewodników. Zarząd nie tylko zwiększa nakłady inwestycyjne do 56 miliardów USD w 2026 roku, ale także koncentruje się na rozwoju zaawansowanych węzłów technologicznych, w tym procesorów 2 nanometrów, co zapewnia wysoką marżowość i pozwala jeszcze bardziej odskoczyć konkurencji. Silne zamówienia od największych klientów, takich jak Nvidia, AMD i Apple, oraz od głównych hyperscalerów wskazują, że TSMC jest przygotowane na trwały, wieloletni wzrost przychodów i utrzymanie przewagi technologicznej.

Kluczowe wnioski:

- Silna rentowność: TSMC osiągnęło ponad 62% marży brutto i prawie 50% marży zysku netto, co przewyższa wielu konkurentów i pokazuje skalę przychodów oraz efektywność kosztową i moc cenową firmy.

- Dominacja technologiczna: 77% przychodów generowanych przez zaawansowane węzły technologiczne potwierdza, że TSMC zaspokaja popyt na chipy AI na najnowocześniejszych procesach, co przekłada się na wysokie marże i lojalność klientów. Wprowadzenie procesorów 2 nanometrów na początku 2026 roku pozwala firmie jeszcze bardziej odskoczyć konkurencji i zwiększyć potencjalne przychody w kolejnych latach.

- Potężny guidance: Planowane przychody 34–35 mld USD w pierwszym kwartale oraz rekordowe CapEx 52–56 mld USD pokazują przekonanie zarządu, że popyt na układy zaawansowane technologicznie, szczególnie AI, pozostanie silny i długotrwały.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.