📅 Okres: 13 – 17 lipca 2026 roku

🏦 Indeksy Giełdowe

Miniony tydzień na globalnych rynkach akcji przyniósł wyraźne podwyższenie zmienności oraz postępującą polaryzację nastrojów inwestorów. Początek tygodnia upłynął pod znakiem optymizmu – niższy od oczekiwań odczyt inflacji CPI w USA tchnął nowe życie w indeksy, windując S&P 500 w bezpośrednie sąsiedztwo historycznych maksimów, a technologiczny Nasdaq 100 zbliżył się do swojego rekordu. Dobra passa trwała również w środę, kiedy to spadki cen producentów (PPI) utwierdziły rynek w przekonaniu o słuszności scenariusza "miękkiego lądowania" amerykańskiej gospodarki.

Sytuacja uległa jednak gwałtownemu pogorszeniu w drugiej części tygodnia. Impulsem do wyprzedaży stały się publikacje raportów finansowych spółek technologicznych, co wywołało głęboką korektę w sektorze półprzewodników i pociągnęło Nasdaq 100 mocno w dół. Czwartek stał pod znakiem dominacji podaży, a piątkowa sesja na Wall Street, mimo początkowych głębokich spadków (sięgających na otwarciu ponad 2%), zakończyła się próbą wyciągania indeksów w górę po publikacji danych Uniwersytetu Michigan. Ostatecznie główne indeksy w USA zamknęły tydzień pod kreską.

W Europie nastroje były równie wymagające. Europejskie parkiety nie zdążyły zareagować na piątkowe, popołudniowe odbicie w Nowym Jorku i zakończyły sesję spadkami. Ciążeniem dla tamtejszych indeksów (w tym niemieckiego DAX-a oraz francuskiego CAC 40) były przede wszystkim obawy o ponowny wzrost cen energii w związku z eskalacją napięć na Bliskim Wschodzie. Wyjątkiem na mapie Starego Kontynentu był polski WIG20, który na początku tygodnia wyróżniał się silnymi zwyżkami na tle pozostałych indeksów regionalnych.

📈 Akcje

Sektor technologiczny, będący dotychczas głównym motorem napędowym hossy, wszedł w fazę brutalnej weryfikacji wycen. Najlepszym tego dowodem była reakcja na wyniki tajwańskiego giganta TSMC. Mimo zaraportowania rekordowych wyników i podniesienia prognoz przychodowych, akcje spółki oraz szeroki koszyk producentów chipów (w tym ASML i STMicroelectronics) znalazły się pod silną presją sprzedażową. Inwestorzy zaczęli bowiem rygorystycznie analizować, czy gigantyczne nakłady inwestycyjne (CapEx) na infrastrukturę sztucznej inteligencji przełożą się na odpowiednio wysokie stopy zwrotu w krótkim terminie.

Równolegle obserwowaliśmy ciekawą rotację kapitałową. Podczas gdy dostawcy infrastruktury AI cierpieli na odpływ kapitału, inwestorzy chętnie przenosili środki do spółek o ugruntowanej pozycji rynkowej, takich jak Alphabet, Meta Platforms czy Microsoft. Znakomicie radził sobie także sektor finansowy. Wynikami zachwycił BlackRock, którego aktywa w zarządzaniu (AUM) osiągnęły rekordowy poziom 15,3 biliona dolarów, co przełożyło się na dynamiczny wzrost notowań tego giganta.

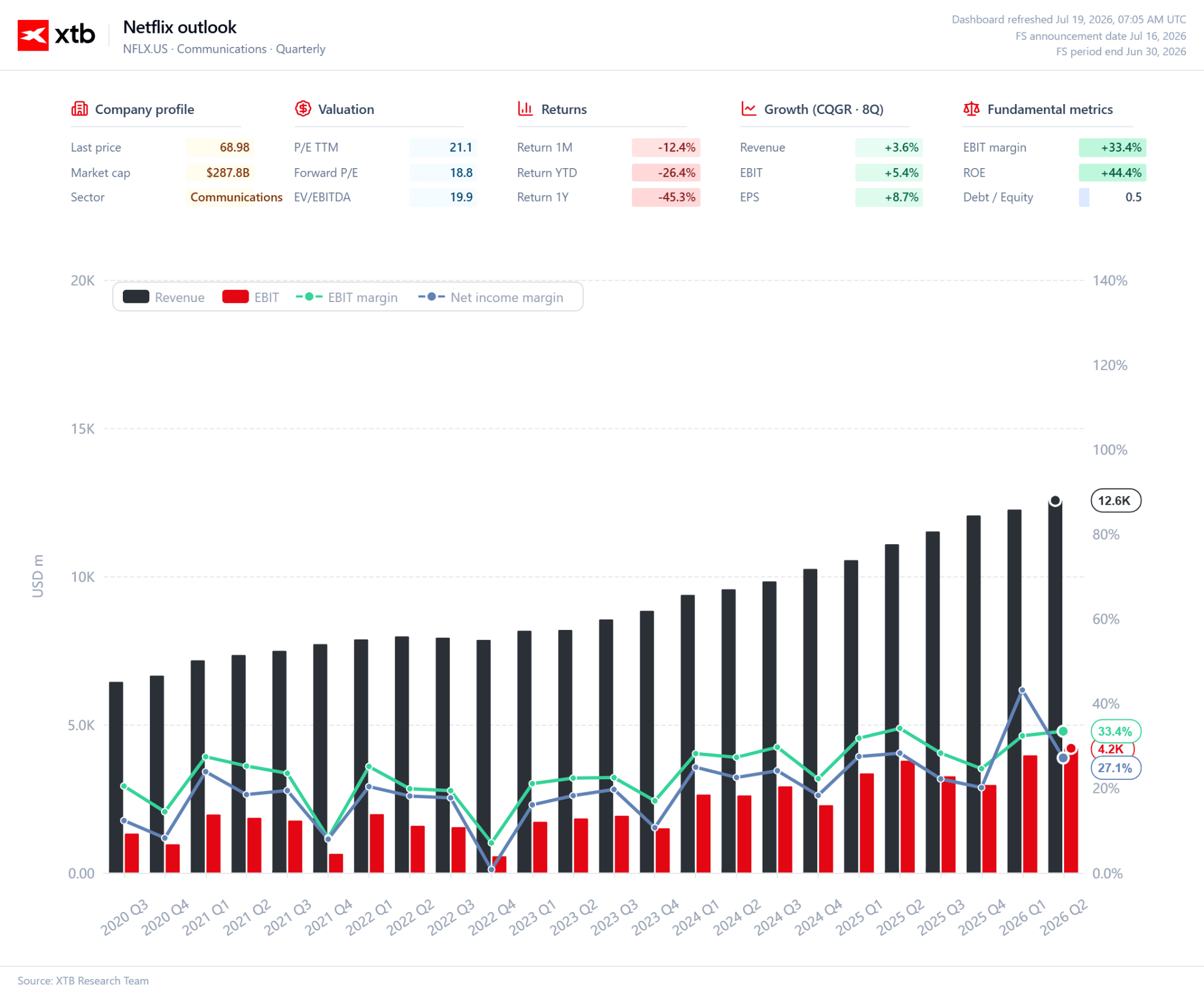

Wśród spółek o charakterze spekulacyjnym oraz z sektora "starej gospodarki" również działo się sporo. Intuitive Surgical zanotowało dotkliwy spadek po publikacji wyników za drugi kwartał, ponieważ rynek ukarał spółkę za brak podwyższenia całorocznych prognoz. Z kolei SAAB zyskał niemal 10% podczas jednej sesji po zaraportowaniu fantastycznych wyników operacyjnych i potężnego wzrostu portfela zamówień. W tym samym czasie SpaceX odczuło skutki anulowania testowego lotu Starshipa, Burberry zniżkowało po ostrzeżeniach o słabszej sprzedaży na Bliskim Wschodzie, a Nebius zaliczył imponujący powrót, zamieniając początkową stratę w solidny wzrost po ogłoszeniu emisji obligacji.

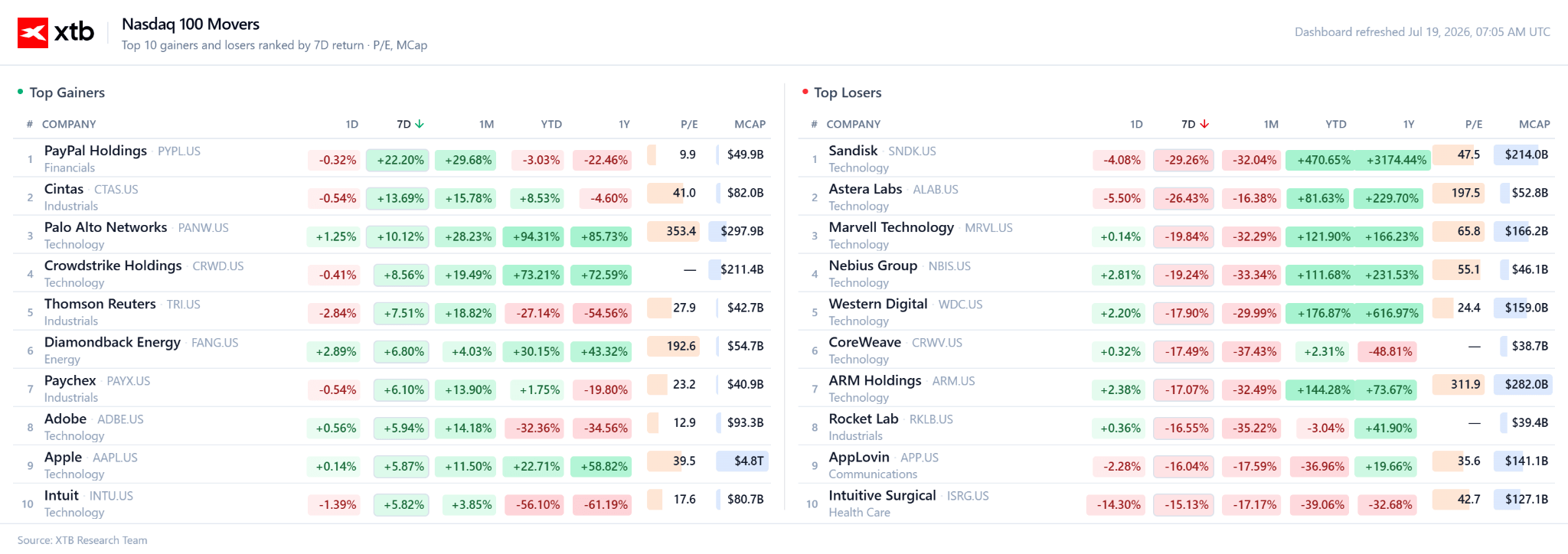

Wśród spółek z Nasdaq 100 wybijały się spółki zajmujące się oprogramowaniem, a z drugiej strony traciły spółki chipowe. Źródło: XTB Research

Wśród spółek z Nasdaq 100 wybijały się spółki zajmujące się oprogramowaniem, a z drugiej strony traciły spółki chipowe. Źródło: XTB Research

🛢️ Surowce

Rynek surowców energetycznych pozostawał pod bezpośrednim wpływem doniesień geopolitycznych. Choć początkowo wzrosty cen ropy naftowej były hamowane przez gołębie wypowiedzi Donalda Trumpa, to koniec tygodnia przyniósł gwałtowne odwrócenie trendu. Ropa Brent powróciła powyżej bariery 87 USD za baryłkę w reakcji na zaostrzenie konfliktu z udziałem Iranu. Jeszcze silniej zareagował europejski gaz ziemny, którego ceny pod koniec tygodnia wzrosły o ponad 5%, potęgując obawy o koszty energii dla europejskiego przemysłu.

Na rynku surowców rolnych utrzymała się silna tendencja wzrostowa. Kakao, cukier, soja, kawa oraz pomarańcze drożały z uwagi na prognozy związane z nadejściem anomalii pogodowej El Niño, która bezpośrednio zagraża wolumenom globalnych zbiorów w nadchodzących miesiącach.

Metale Szlachetne

Złoto zaliczyło wyjątkowo dynamiczny tydzień, będąc pod wpływem sprzecznych impulsów. W pierwszej części tygodnia, po publikacji słabszych od oczekiwań danych o inflacji w USA, cena uncji kruszcu gwałtownie wzrosła o blisko 100 USD, wybijając się w kierunku 4060 USD. Popyt wspierany był również narastającymi obawami o gigantyczny deficyt budżetowy Stanów Zjednoczonych. Jednakże jastrzębia retoryka Lorie Logan z Fed oraz ogólne pogorszenie sentymentu rynkowego w czwartek doprowadziły do realizacji zysków, w wyniku czego złoto skorygowało się o blisko 2%, powracając poniżej psychologicznej bariery 4000 USD za uncję.

💱 Forex

Na rynku walutowym głównym tematem było osłabienie dolara amerykańskiego po publikacji niższych odczytów inflacyjnych (CPI oraz PPI). Kurs pary EURUSD dynamicznie sforsował poziom 1,1400, docierając w okolice 1,1470, choć część tego ruchu została skorygowana po przesłuchaniu Kevina Warsha przed Kongresem.

W drugiej części tygodnia na sile przybierał dolar nowozelandzki (NZD), zyskując na fali spadku oczekiwań inflacyjnych w USA. Z kolei pod silną presją podaży znalazł się brytyjski funt (GBP) – inwestorzy obawiają się, że wysokie ceny ropy i gazu przełożą się na dłuższą i bardziej uporczywą inflację na Wyspach, co skomplikuje politykę Banku Anglii.

💰 Kryptowaluty

Sektor aktywów cyfrowych poruszał się w rytm globalnego apetytu na ryzyko. W środę, przy wsparciu słabszych danych o inflacji w USA, Bitcoin zaliczył dynamiczne odbicie, rosnąc powyżej 65 000 USD (co oznaczało odzyskanie sporej części wcześniejszych strat). Jednak wraz z pogarszaniem się nastrojów na Wall Street w czwartek i piątek, kryptowaluty powróciły do spadków. Bitcoin osunął się poniżej 64 000 USD, Ethereum zanotowało zauważalny regres spadając poniżej 1900 USD, a Solana oraz pozostałe altcoiny solidarnie traciły na wartości.

🌍 Makroekonomia

Kluczowe znaczenie dla rynków miały publikacje makroekonomiczne z USA, które wysłały silne sygnały o hamowaniu presji cenowej:

- Inflacja CPI spadła do poziomu 3,5% r/r (wobec 4,2% r/r poprzednio), a inflacja bazowa spowolniła do 2,6% r/r.

- Inflacja PPI zanotowała spadek o 0,3% m/m, co potwierdziło pożądany przez Fed kierunek zmian.

- Sprzedaż detaliczna w czerwcu wzrosła o 0,2% m/m, co wpisuje się w scenariusz powolnego schładzania konsumpcji bez gwałtownego załamania gospodarczego.

- Beżowa Księga Fed wskazała na umiarkowany wzrost gospodarczy i stabilny rynek pracy, przy jednoczesnym raportowaniu rosnącej roli AI w optymalizacji procesów rekrutacyjnych i produktywności.

- Pozwolenia na budowę domów w czerwcu okazały się gorsze od prognoz (1,36 mln wobec oczekiwanych 1,4 mln), co sygnalizuje spowolnienie w sektorze nieruchomości.

Z perspektywy banków centralnych warto odnotować jastrzębi głos Lorie Logan z Fed, która studziła optymizm, wskazując, że jeden odczyt inflacyjny nie czyni wiosny, a stopy procentowe mogą pozostać na wyższym poziomie dłużej. Z kolei Bank Kanady (BoC) utrzymał stopy procentowe na poziomie 2,25%, obniżając prognozę wzrostu PKB na 2026 rok do 0,7%, jednocześnie przewidując powrót inflacji do celu na początku 2027 roku.

🔥 Geopolityka

Głównym ogniskiem niepokoju pozostawał Bliski Wschód. Oficjalne ostrzeżenia ze strony Iranu dotyczące możliwości rozszerzenia konfliktu na kolejne państwa regionu oraz zablokowania kluczowych morskich szlaków handlowych wywołały nerwowość wśród importerów energii. Choć rynki nie reagują jeszcze tak panicznym strachem jak wiosną tego roku, realna groźba zakłóceń w dostawach surowców przełożyła się na skokowy wzrost cen gazu i ropy pod koniec tygodnia, co uderzyło w nastroje na giełdach akcji.

📉 Top 5 Instrumentów - Największe Zmiany

W zestawieniu najciekawszych ruchów tygodnia na pierwszy plan wysuwa się Intuitive Surgical, który stracił 13% po zachowawczych prognozach zarządu. Z zupełnie innej strony pokazał się SAAB, zyskując 12% dzięki świetnym wynikom finansowym. Europejski Gaz Ziemny (NATGAS) podrożał o 9% przez napięcia wokół Iranu, a Złoto, mimo sporej zmienności w połowie tygodnia, zakończyło ostatnią sesję w tygodniu z 1,5% zyskiem. Listę zamyka Netflix, który został przeceniony o 6% w związku z nerwowością przed publikacją wyników i obawami o przychody z reklam.

Netflix zaprezentował mocne wyniki, ale wytyczne na przyszłość wywołały sporą wyprzedaż. Źrodło: XTB Research

Netflix zaprezentował mocne wyniki, ale wytyczne na przyszłość wywołały sporą wyprzedaż. Źrodło: XTB Research

⭐ Najważniejsze Wnioski

- Sezon wyników weryfikuje wyceny AI: Nawet rekordowe wyniki finansowe liderów technologii (takich jak TSMC) nie gwarantują wzrostów, jeśli rynek zaczyna wątpić w szybką monetyzację potężnych nakładów inwestycyjnych.

- Rotacja w kierunku "starej gospodarki": Słabość sektora półprzewodników wywołała przepływ kapitału do tradycyjnych sektorów (Dow Jones) oraz defensywnych gigantów BigTech, co stabilizowało szeroki rynek.

- Dezinflacja w USA postępuje: Niższe odczyty CPI i PPI przybliżają Fed do obniżek stóp procentowych, wspierając scenariusz łagodnego spowolnienia gospodarczego (soft landing).

- Geopolityczne ryzyko inflacyjne powraca: Napięcia na Bliskim Wschodzie powodują utrzymywanie się cen ropy na wysokim poziomie, co może grozić powrotem wyższej inflacji nie tylko za najblisze miesiace, ale już za lipiec

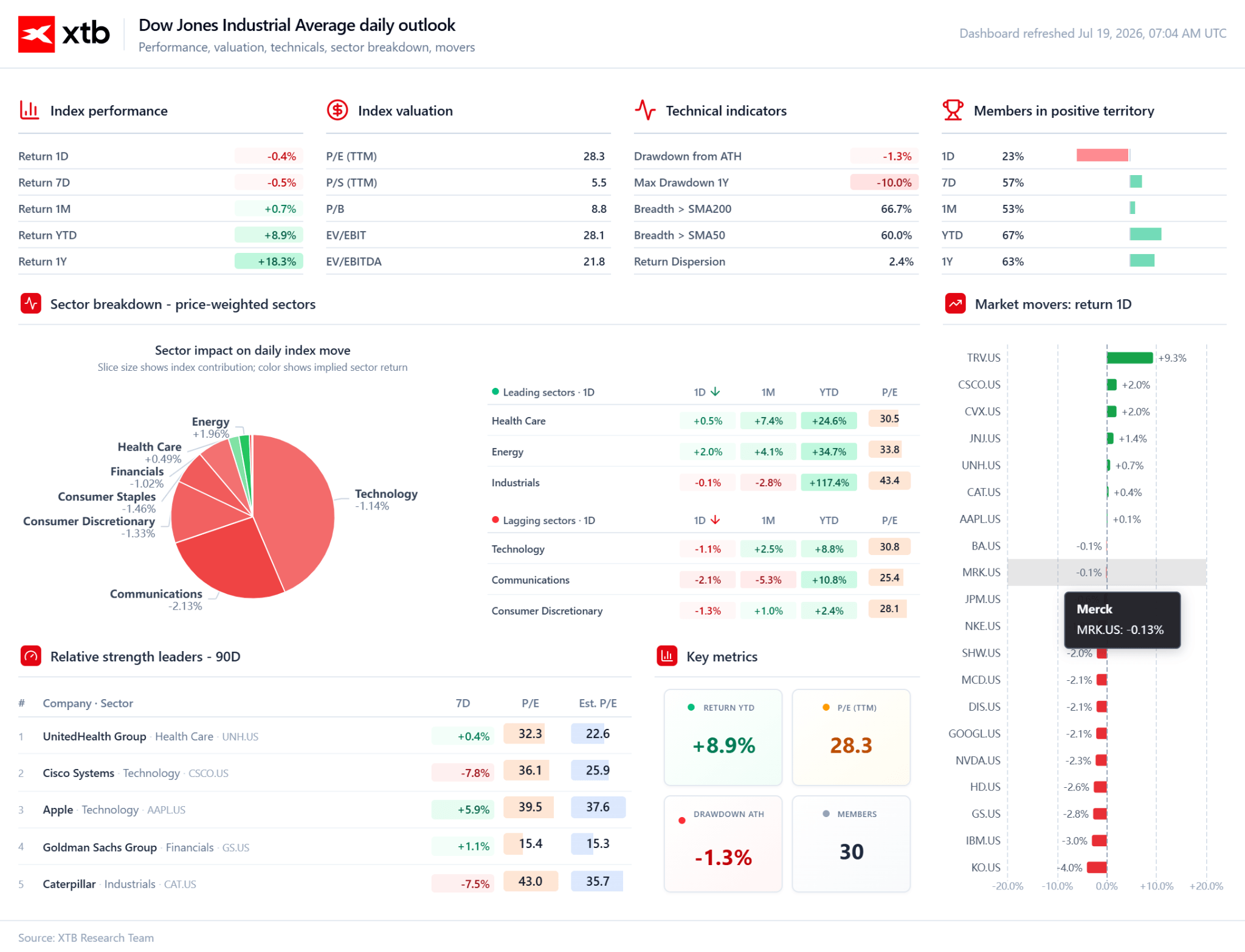

UnitedHealth oraz Goldman Sachs pozytywnie zaskoczyły wynikami, co przyniosło spore wzrosty w ostatnim tygodniu. Źródło: XTB Research

UnitedHealth oraz Goldman Sachs pozytywnie zaskoczyły wynikami, co przyniosło spore wzrosty w ostatnim tygodniu. Źródło: XTB Research

Kurs na Mundial: Hiszpania - Argentyna

(Nie) wszystkie problemy rewolucji AI – Część 1: Szanse i ryzyka

Podsumowanie Dnia: Koniec tygodnia z przewrotnymi spadkami

Eskalacja w Iranie: Na co patrzeć i czego się spodziewać

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.