Amerykańskie indeksy futures dynamicznie odbiły na otwarciu Wall Street — kontrakty na Dow Jones Industrial Average zyskały ponad 500 punktów (+1,1%), S&P 500 wzrósł o 0,8%, a Nasdaq 100 o 0,9% . Głównym impulsem było oświadczenie irańskiego ministra spraw zagranicznych Seyed Abbasa Aragchiego, który ogłosił pełne otwarcie Cieśniny Ormuz dla komercyjnego ruchu morskiego podczas rozejmu z Libanem . Jednocześnie agencja Axios podała, że USA i Iran negocjują trójelementerowe memorandum porozumienia (MOU) zakładające wypłatę $20 mld zamrożonych irańskich funduszy w zamian za zrzeczenie się przez Iran wzbogaconego uranu.

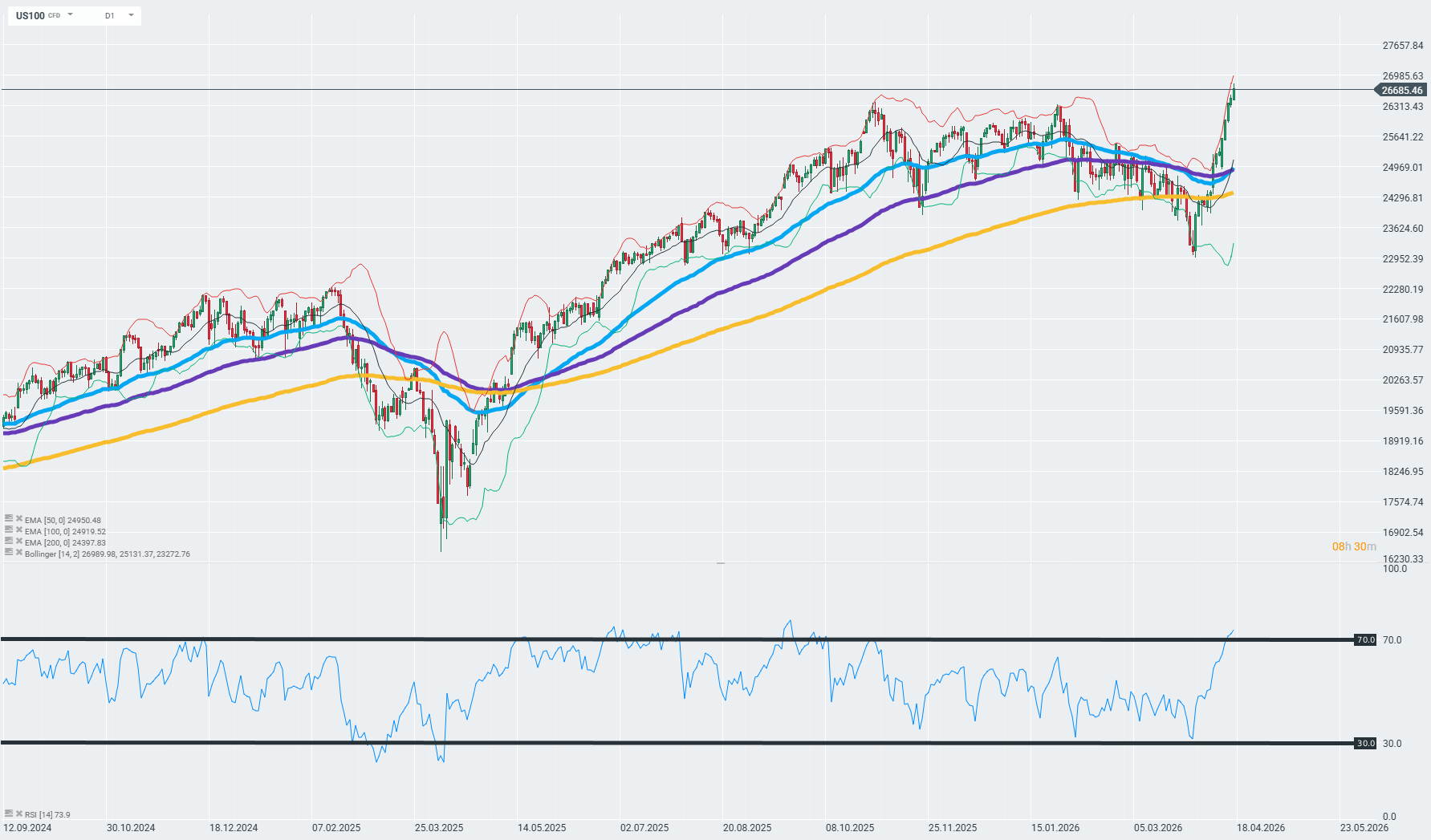

US100 notują najszybszy i największy impuls wzrostowy od września 2025 roku. Źródło: xStation

Ropa naftowa zareagowała gwałtowną przeceną — WTI spadło ponad 10% do okolic $84,6/baryłkę, a Brent tanieje o niemal 10% . Złoto i srebro poszły jednak w górę: spot gold zyskał 2% do $4 881,81/oz, a srebro wzrosło o blisko 5% do $82,30/oz .

Bezpośrednim katalizatorem ruchu była deklaracja Teheranu o pełnym otwarciu Cieśniny Ormuz — kluczowego szlaku, przez który przepływa ok. 20% światowego handlu ropą — na czas trwania rozejmu izraelsko-libańskiego ogłoszonego przez prezydenta Trumpa . Wcześniej, po pierwszej rundzie rozmów pokojowych w Islamabadzie, Iran jedynie częściowo uchylał drzwi dla wybranych statków . Perspektywa drugiej rundy rozmów w Islamabadzie w najbliższą niedzielę oraz postęp w negocjacjach dotyczących 450 kg uranu wzbogaconego do 60% czystości — złożonego w podziemnych instalacjach Iranu — dodatkowo wzmacniają optymizm rynku wobec trwałego zakończenia konfliktu .

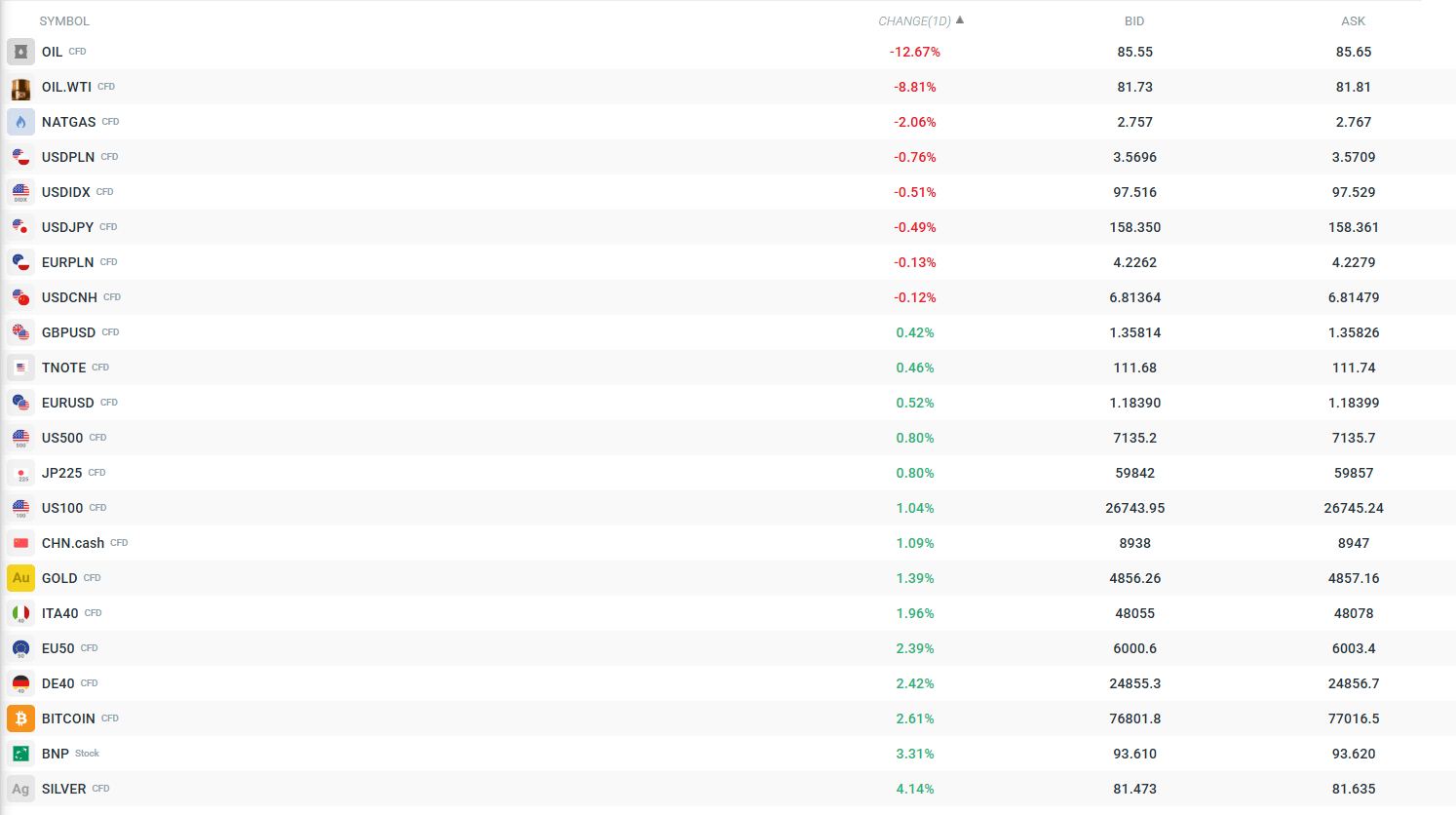

Zmienność widoczna na kluczowych rynkach w chwili obecnej. Źródło: xStation

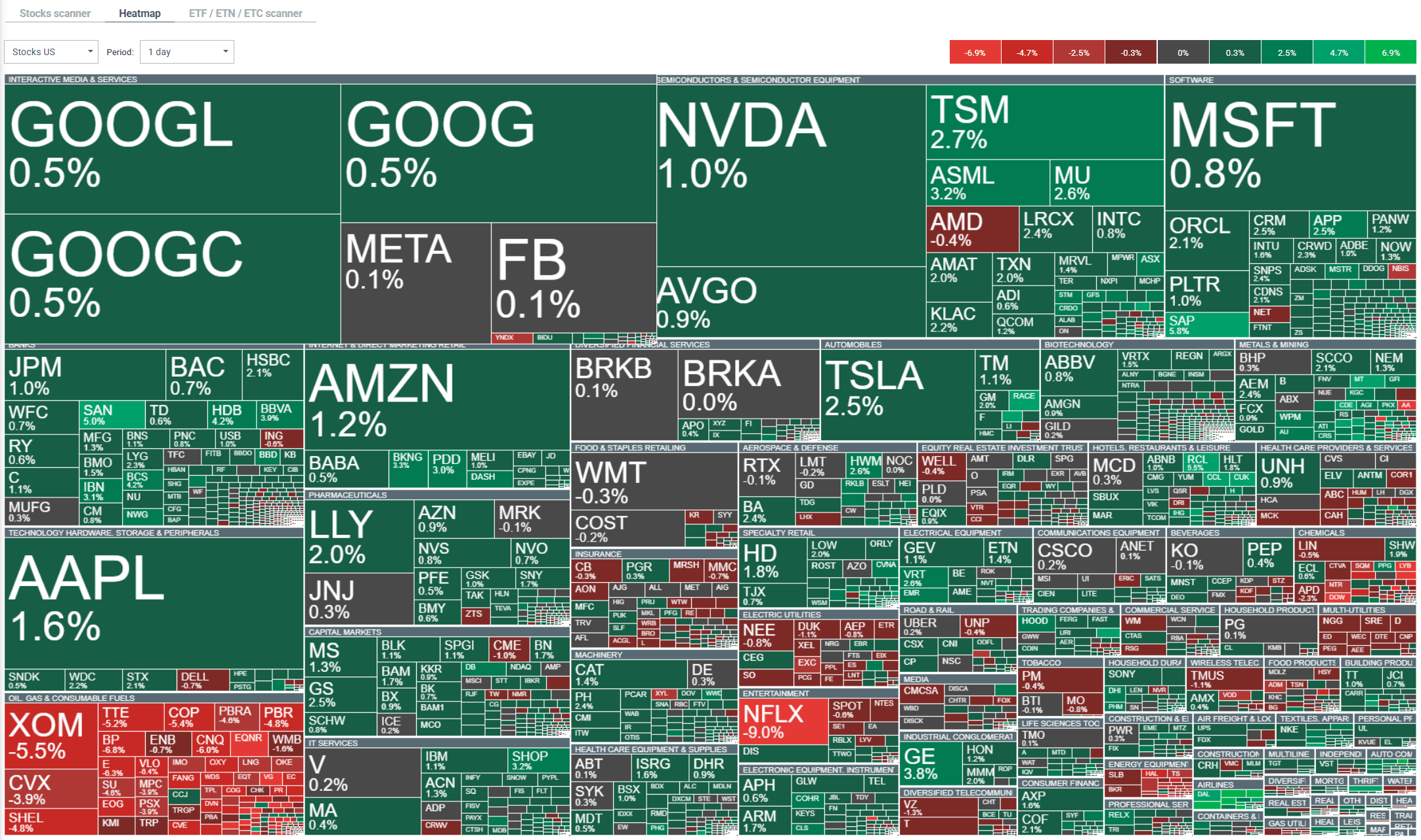

Najważniejsze informacje spółkowe:

-

Netflix (NFLX, -10%) — Akcje streamera przeceniane są najmocniej od października po rozczarowującym guidanceu na Q2: EPS prognozowany na 78 centów wobec oczekiwanych 84 centów wg LSEG. Dodatkowym ciosem jest zapowiedź odejścia z rady nadzorczej współzałożyciela Reeda Hastingsa w czerwcu. Wielu analityków zaleca jednak kupowanie spadku, wskazując na solidny wynik Q1 — przychody $12,25 mld (+16% r/r) pobiły konsensus $12,18 mld. Netflix rezygnuje też z przejęcia Warner Bros. Discovery.

-

Ally Financial (ALLY) +4,27% — Bank zyskuje po publikacji wyników za Q1, które zaskoczyły pozytywnie po stronie zysku: EPS wyniósł $1,11 na akcję wobec konsensusu $0,93 według FactSet — solidne pobicie oczekiwań. Przychody wyniosły $2,10 mld, nieznacznie poniżej szacowanych $2,14 mld, co jednak nie przeszkodziło inwestorom w pozytywnym odbiorze raportu. Kurs aktualnie notowany jest na poziomie $41,96, powyżej 50-dniowej średniej kroczącej ($40,06), co sugeruje utrzymujący się momentum wzrostowy.

-

Oracle (ORCL, +3%) — Akcja zyskuje kolejne 3% i jest na ścieżce do szóstej z rzędu sesji wzrostowej. Spółka rośnie ponad 30% w skali tygodnia — najlepszy tydzień od 1999 roku — wspierana przez entuzjazm rynku wokół AI i kontraktów chmurowych .

-

Alcoa (AA) -2% — Producent aluminium spada po mieszanych wynikach za Q1 2026: EPS adjusted wyniósł $1,40 na akcję wobec konsensusu $1,49 według LSEG — nieznaczne rozczarowanie po stronie zysku. Przychody wyniosły $3,19 mld i były poniżej szacowanych $3,28–$3,40 mld, rok do roku spadek o 5,2%. Pozytywem jest natomiast silny wzrost zysku netto sekwencyjnie — do $425 mln z $213 mln w Q4 2025 (+99,5%), napędzony wzrostem cen aluminium pierwotnego o 12,3% kw./kw. do $4 209 za tonę metryczną. Spółka potwierdziła całoroczne cele na 2026, co ogranicza przecenę, jednak presja na segment aluminy (ujemna EBITDA: -$40 mln) i rosnące koszty energii oraz frachtu pozostają kluczowymi czynnikami ryzyka.

-

Affirm (AFRM, +3%) — Morgan Stanley wyróżnił spółkę jako top pick, argumentując potencjałem wzrostu zysku i opadaniem obaw o sektor private credit. Kurs stracił 19% od początku 2026, co analitycy traktują jako atrakcyjny punkt wejścia .

-

Knight-Swift (KNX, -1%) — Firma transportowa obniżyła guidance na Q1, powołując się na zimową pogodę i rosnące koszty paliwa w marcu jako dodatkowy czynnik presji na sektor ciężarówek .

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Trzy rynki warte uwagi (06.07.2026)

Czy rynek pamięci właśnie wszedł w korektę? Co naprawdę oznacza ruch Meta

Komentarz giełdowy: Nasdaq zamyka półrocze historycznie wysoko. Czego oczekiwać teraz?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.