Głównymi informacjami dzisiejszego dnia, na które z niecierpliwością czekały rynki, były kluczowe publikacje danych makroekonomicznych z USA, które dostarczają ważnych wskazówek na temat kondycji gospodarki w ostatnim kwartale 2025 roku. W listopadzie ceny producentów wzrosły o 0,2% miesiąc do miesiąca i o 3,0% rok do roku, co okazało się nieco wyższym wynikiem niż przewidywały rynki. Ten odczyt potwierdza, że presja cenowa u źródła nadal jest obecna i nie ustępuje tak szybko, jak można by się spodziewać, co sugeruje, że firmy nadal napotykają na wyzwania związane z rosnącymi kosztami produkcji.

Z drugiej strony, dane o sprzedaży detalicznej pozytywnie zaskoczyły, pokazując wzrost o 0,6% w porównaniu z październikiem. Konsumenci pozostają aktywni i gotowi do wydawania, nawet po wyłączeniu najbardziej zmiennych kategorii, takich jak samochody, paliwo czy usługi gastronomiczne. To wyraźny sygnał, że popyt wewnętrzny nadal napędza amerykańską gospodarkę i wspiera jej wzrost w czwartym kwartale.

Takie połączenie utrzymującej się inflacji u źródła z dynamiczną konsumpcją sugeruje, że gospodarka pozostaje na ścieżce stabilnego wzrostu, ale jednocześnie wymaga ostrożności w podejściu do polityki monetarnej. Dla Rezerwy Federalnej wyższe od oczekiwań wskaźniki inflacji stanowią mocny argument, aby nie spieszyć się z obniżaniem stóp procentowych. Wręcz przeciwnie, istnieje prawdopodobieństwo, że obecne, dość wysokie stopy mogą pozostać na niezmienionym poziomie przez dłuższy czas, co rynki już zaczynają uwzględniać w swoich wycenach.

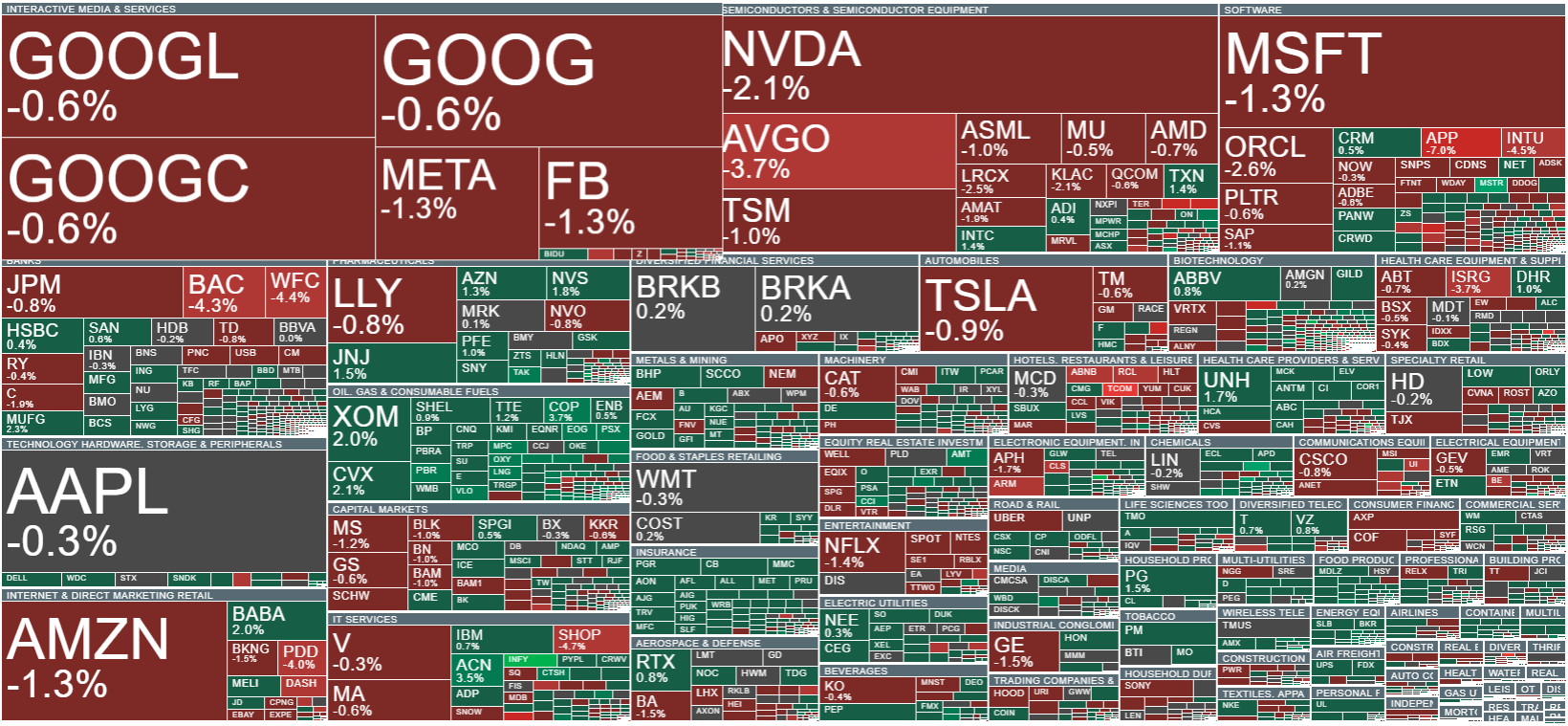

W reakcji na te informacje amerykańskie indeksy giełdowe wykazują dziś wyraźną słabość. Dow Jones traci około 0,2%, S&P 500 obniża się o 0,5%, a Nasdaq notuje spadek rzędu 0,9%. Taka reakcja odzwierciedla niepokój rynków, które dostrzegają, że utrzymująca się presja inflacyjna może wymagać dalszej restrykcyjnej polityki monetarnej, co z kolei może hamować wzrost zysków korporacyjnych i podnosić koszty finansowania. Szczególnie indeks Nasdaq, skupiający wiele spółek technologicznych, bardziej odczuwa obawy związane z wyższymi stopami procentowymi, które podnoszą wycenę kapitału i ograniczają przyszły potencjał wzrostu tych firm.

Mimo że dane o sprzedaży detalicznej wskazują na zdrowy popyt konsumpcyjny, to jednak dominująca obawa przed dłuższym utrzymaniem się wysokich stóp procentowych wpływa na ostrożność i decyzje na rynku kapitałowym. W dłuższej perspektywie kluczowe będą kolejne raporty z inflacji konsumenckiej.

Żródło: xStation5

Notowania kontraktów na US500 (S&P 500) cofają się w stosunku do wczorajszego zamknięcia, głównie w reakcji na wyższy od oczekiwań PPI, który wskazuje na utrzymujące się presje inflacyjne i ogranicza oczekiwania rynku dotyczące szybkich cięć stóp przez Fed. Dane dotyczące core PPI powyżej konsensusu wywołały obawy o kontynuację obecnej polityki monetarnej. Wskaźnik RSI spada do ok. 50 z poziomu, co sygnalizuje neutralne momentum i możliwość dalszej korekty po grudniowych rekordowych poziomach.

Żródło: xStation5

Wiadomości ze spółek

Wells Fargo(WFC.US) opublikował wyniki za IV kwartał 2025, które rozczarowały rynki, ponieważ przychody i zysk na akcję były niższe od oczekiwań, co wpłynęło na spadek kursu akcji. Mimo to bank odnotował wzrost zysków netto i przedstawia optymistyczne perspektywy na 2026 rok, zakładając stabilizację wydatków, wzrost dochodów odsetkowych oraz rozwój segmentów kredytowych i rynków finansowych. Zniesienie ograniczeń regulacyjnych umożliwia dalszą ekspansję i inwestycje, co budzi nadzieje na poprawę wyników w nadchodzącym roku.

Najważniejsze dane finansowe Wells Fargo IV kwartał 2025:

- Przychody 21,29 mld USD

- Zysk na akcję (EPS) 1,62 USD

- Bilans przekroczył 2 bln USD

- Wzrost zysków netto rok do roku dzięki dochodom odsetkowym

- Dynamiczny rozwój nowych kart kredytowych i pożyczek samochodowych

Citigroup(C.US) opublikował wyniki za IV kwartał 2025, które pozytywnie zaskoczyły rynki. Mimo słabszych wyników działu rynków finansowych, bank pokazał solidny wzrost w segmentach bankowości inwestycyjnej i zarządzania majątkiem. Bank prognozuje wzrost dochodów odsetkowych netto w 2026 roku o oraz utrzymanie efektywnej struktury kosztów.

Najważniejsze dane finansowe Citigroup IV kwartał 2025:

- Skorygowany zysk na akcję (EPS) 1,81 USD wobec oczekiwanych 1,62 USD

- Przychody 19,9 mld USD wobec konsensusu 20,5 mld USD, rok do roku wzrost z 19,5 mld USD

- Dochód odsetkowy netto (NII) 15,7 mld USD, wzrost 5% kw/kw i 14% r/r

- Całkowite koszty operacyjne 13,8 mld USD wobec 14,3 mld USD w poprzednim kwartale

- Rezerwa na straty kredytowe 2,22 mld USD, spadek z 2,45 mld USD kwartał wcześniej

- Kredyty na koniec okresu 752 mld USD, depozyty 1,40 bln USD

Przychody wg segmentów:

- Usługi 5,94 mld USD, wzrost 11% kw/kw i 15% r/r

- Rynki 4,54 mld USD, spadek 18% kw/kw i 1% r/r

- Bankowość 2,21 mld USD, wzrost 4% kw/kw i 78% r/r

- Bankowość osobista w USA 5,29 mld USD, wzrost 3% r/r

- Zarządzanie majątkiem 2,13 mld USD, wzrost 7% r/r

Bank podkreśla, że rok 2025 zakończył się rekordowymi przychodami i pozytywnym dźwignią operacyjną w każdym z pięciu segmentów działalności, a inwestycje w rozwój przynoszą solidny wzrost przychodów.

Bank of America(BAC.US) ogłosił wyniki za IV kwartał 2025, które przekroczyły oczekiwania rynku. Wzrost zarówno dochodów odsetkowych, jak i nieodsetkowych odzwierciedlał odporność konsumentów i firm. Segmenty Global Banking oraz Global Wealth and Investment Management odnotowały wzrost przychodów rok do roku i kwartał do kwartału. Bank prognozuje na 2026 rok wzrost dochodów odsetkowych netto o 5–7% oraz pozytywną dźwignię operacyjną.

Najważniejsze dane finansowe Bank of America IV kwartał 2025:

- Zysk na akcję (EPS) 0,98 USD wobec oczekiwanych 0,95 USD

- Dochód odsetkowy netto (FTE) 15,9 mld USD, wzrost z 14,5 mld USD rok wcześniej

- Dochód nieodsetkowy 12,6 mld USD, wzrost z 12,1 mld USD rok wcześniej

- Rezerwa na straty kredytowe 1,31 mld USD, spadek z 1,45 mld USD rok wcześniej

- Koszty operacyjne 17,4 mld USD wobec 16,8 mld USD w Q4 2024

- Depozyty 2,01 bln USD,

- Przychody 28,40 mld USD wobec prognozy 27,55 mld USD

Zysk netto 7,6 mld USD

Przychody wg segmentów:

- Consumer Banking: 11,2 mld USD, wzrost z 10,6 mld USD rok wcześniej

- Global Wealth and Investment Management: 6,62 mld USD, wzrost z 6,0 mld USD rok wcześniej

- Global Banking: 6,24 mld USD, wzrost z 6,10 mld USD rok wcześniej

- Global Markets: 5,32 mld USD, wzrost z 4,86 mld USD rok wcześniej

Bank odnotował solidną jakość kredytową, pozytywną dźwignię operacyjną i wzrost przychodów w kluczowych segmentach, co w połączeniu z odpornym popytem konsumenckim i biznesowym buduje optymizm na nadchodzący rok.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.