Kontrakty futures na Wall Street wskazują na spadkowe otwarcie sesji kasowej, choć umiarkowane w porównaniu z Azją i Europą.

Kontrakty na S&P 500 tracą około 0,3%, na Nasdaq-100 spadają aż o 1%, a Dow Jones utrzymuje się blisko poziomów odniesienia.

Głównym czynnikiem presji jest ponowna eskalacja konfliktu USA-Iran wokół Cieśniny Ormuz, po tym jak obie strony przeprowadziły w weekend kolejne wymiany uderzeń, a Teheran ogłosił "zamknięcie" cieśniny do odwołania.

USA odpowiedziały uderzeniami na ponad 140 celów w Iranie, w tym po raz pierwszy użyto morskich dronów bojowych, podczas gdy Iran ostrzelał amerykańskie bazy w Kuwejcie, Bahrainie, Jordanii, Omanie i Katarze.

Prezydent Trump zapowiedział, że USA będą teraz "pilnować" cieśniny i chcą być za to wynagradzane finansowo, co dodatkowo podkreśla trwałość amerykańskiej obecności militarnej w regionie.

Ropa Brent i WTI zyskują na otwarciu ponad 3%, odbijając się od minimów sesyjnych, gdyż handel tankowcami przez cieśninę drastycznie zwolnił w ostatnich dniach.

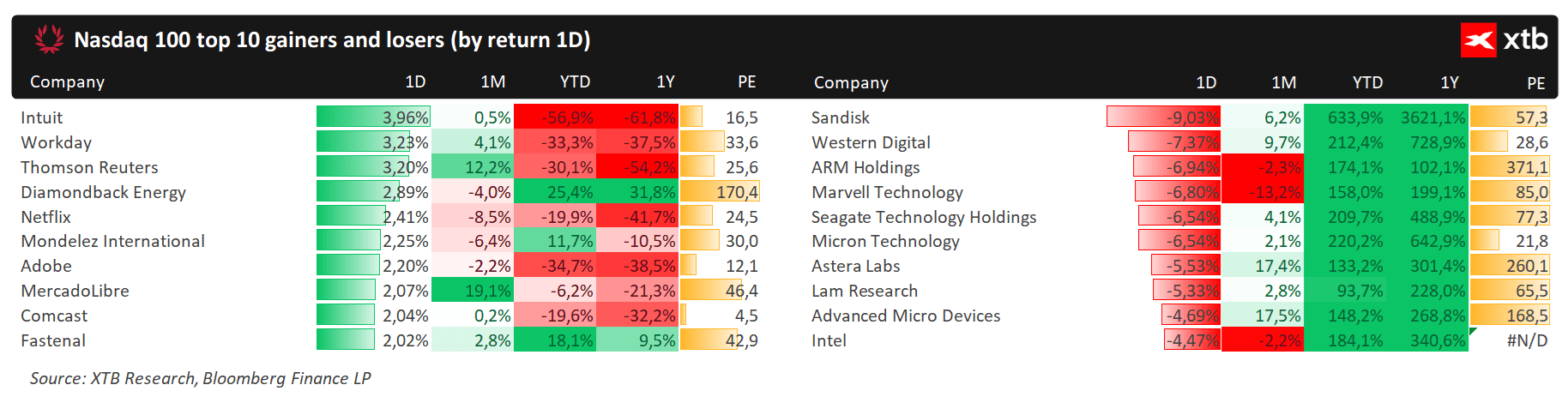

Do presji na rynek dokłada się też ponowne przewartościowanie tzw. handlu AI po gigantycznym, ale skrajnie zmiennym debiucie SK Hynix na Nasdaq w piątek.

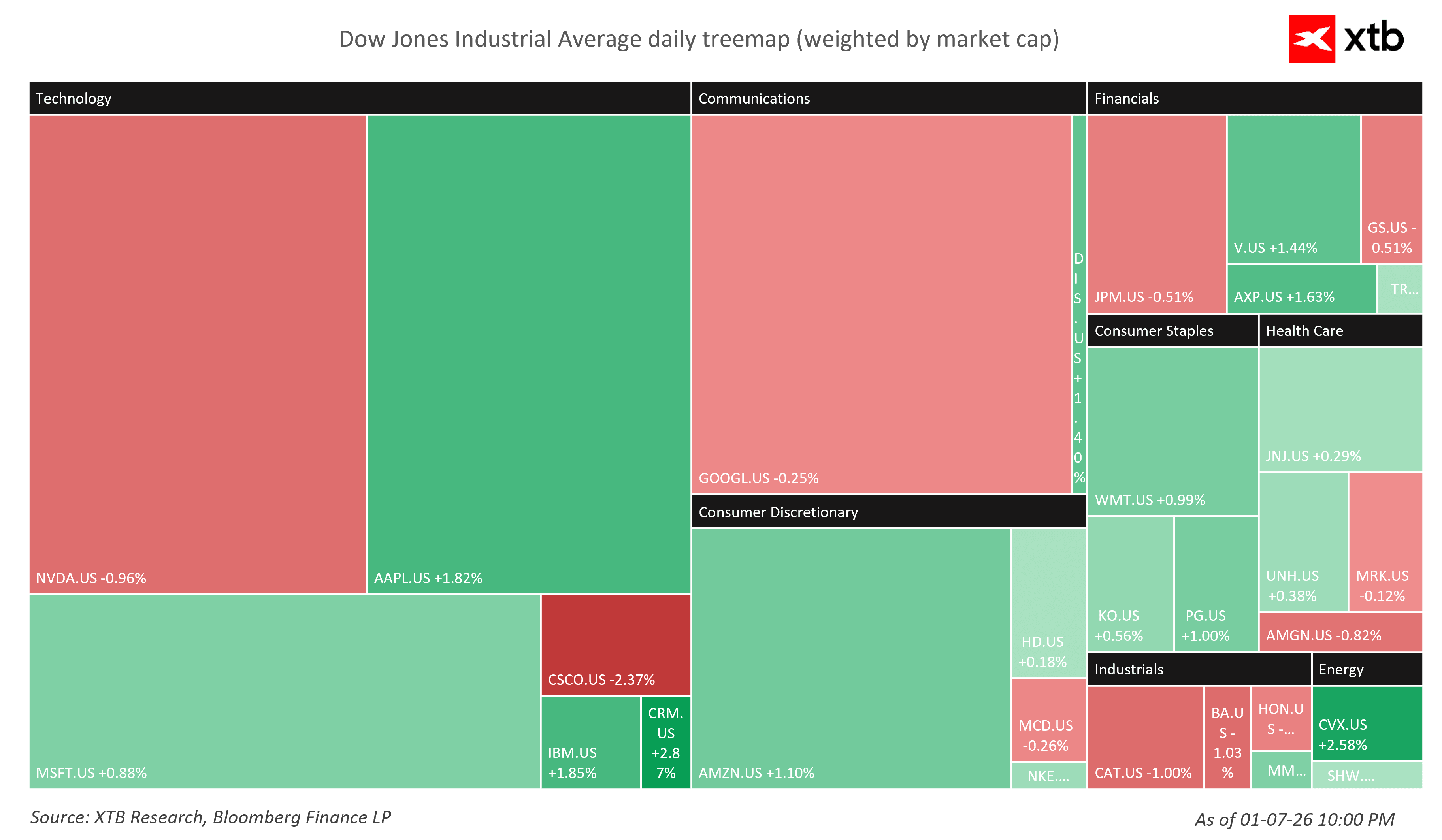

Najlepiej radzą się sektory energetyczny i surowcowy, korzystające na wyższych cenach ropy, podczas gdy najgorzej wypadają spółki technologiczne i półprzewodnikowe, ciągnięte w dół przez wyprzedaż pamięci i chipów AI.

Metale szlachetne tracą – złoto i srebro spadają, co jest nietypowe w warunkach geopolitycznego napięcia i sugeruje, że inwestorzy obawiają się dłużej utrzymywanych wyższych stóp Fed po jutrzejszym odczycie CPI.

Informacje spółkowe

-

SK Hynix (SKHY) – amerykańskie ADR-y spółki spadają dziś nawet o 8-10% po piątkowym debiucie na Nasdaq, gdy akcje wystrzeliły o niemal 13%; notowania w Seulu runęły ponad 15%, najgorsza sesja w historii spółki, gdy inwestorzy realizowali zyski po trwającej cały rok rajdzie napędzanym boomem na pamięci HBM dla AI.

-

Sektor pamięci i chipów – ETF Roundhill Memory (DRAM) traci nawet 9%, Sandisk spada 5,5%, Western Digital i Micron Technology tracą po 5%, a ETF iShares Semiconductor (SOXX) jest niżej o 2%, ciągnięty także przez Intel (-2,5%) i AMD (-2%) – rynek ponownie testuje wycenę spółek związanych z AI po długim okresie euforii.

-

TSMC – tajwański gigant kontraktowej produkcji chipów zaraportował 68% wzrost przychodów rok do roku w czerwcu, pokonując górną granicę prognoz, co potwierdza wciąż napięty popyt na moce produkcyjne AI; akcje zyskują 1% mimo ogólnie słabego sentymentu w sektorze.

-

CCC Intelligent Solutions – notowania rosną o 2% po informacjach Bloomberga, że Elliott Investment Management zbudował znaczący pakiet akcji spółki jeszcze przed rozpoczęciem rozmów o potencjalnej sprzedaży firmy.

-

MGM Resorts – akcje zyskują ponad 2% po doniesieniach Wall Street Journal o prywatnych rozmowach spółki z Barrym Dillerem, którego People Inc złożyło już wcześniej, w czerwcu, ofertę przejęcia hotelowo-kasynowego giganta.

-

Spółki energetyczne – Valero, ConocoPhillips, APA Corporation, ExxonMobil i Chevron notują wzrosty w przedziale 1-2% dzięki skokowi cen ropy po weekendowych atakach w regionie Zatoki Perskiej.

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Pokój w zatoce: Nadzieje a Rzeczywistość

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.