- Nasdaq 100 zyskuje ponad 1% mimo ponad 20% wyprzedaży cen akcji IBM

- Spółki z sektora oprogramowania notują spadki i pozostają najsłabszymi komponentami Wall Street

- Dane CPI z USA wskazały na mocniejszy od prognoz spadek inflacji

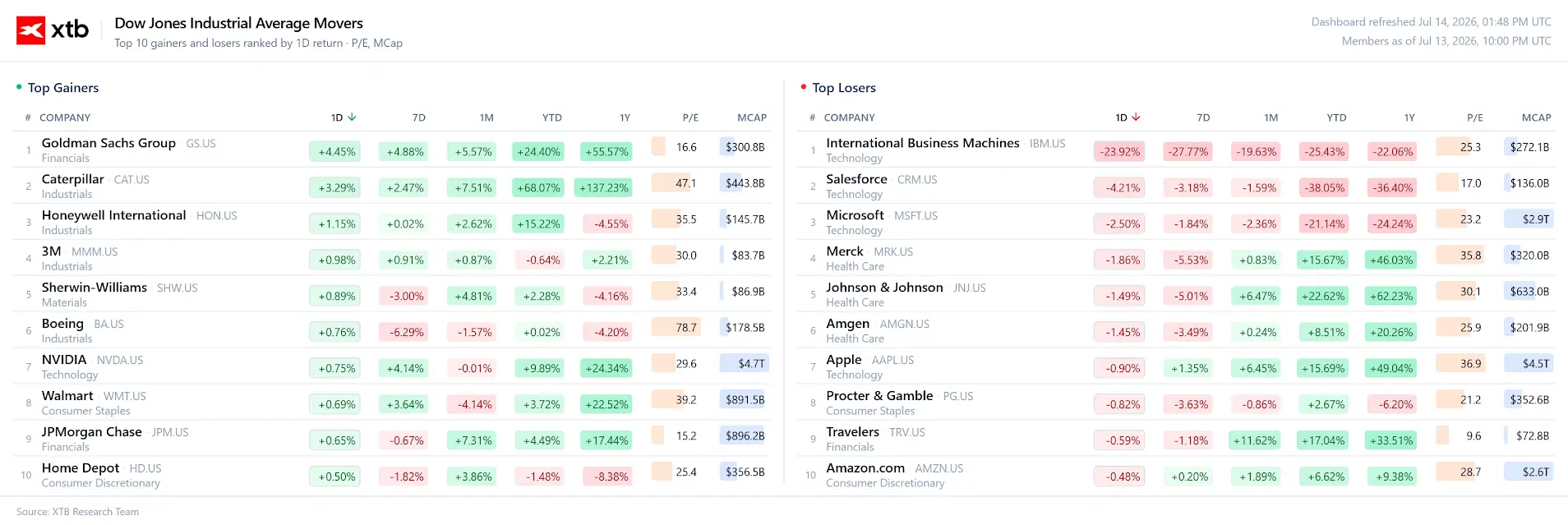

- Akcje banków po mocnych wynikach notowane są przeważnie wyżej - JPMorgan rośnie 1,5%

- Nasdaq 100 zyskuje ponad 1% mimo ponad 20% wyprzedaży cen akcji IBM

- Spółki z sektora oprogramowania notują spadki i pozostają najsłabszymi komponentami Wall Street

- Dane CPI z USA wskazały na mocniejszy od prognoz spadek inflacji

- Akcje banków po mocnych wynikach notowane są przeważnie wyżej - JPMorgan rośnie 1,5%

Indeksy na Wall Street rosną po publikacji niższych od oczekiwań danych o inflacji w USA, które osłabiły obawy przed szybką podwyżką stóp procentowych przez Fed. Dow Jones zyskuje 0,2% wspierany m.in. przez mocny wzrost akcji Goldman Sachs, ale obciążony przez panikę na akcjach IBM. Skala zwyżek pozostaje ograniczona przez gwałtowny wzrost cen ropy oraz spadki spółek z sektora oprogramowania gdzie ma miejsce 25% krach notowań IBM (największy od 1987 roku) po ostrzeżeniu o słabszym popycie w segmencie oprogramowania i infrastruktury. Inwestorzy próbują więc ocenić, czy słabsza inflacja wystarczy, by podtrzymać wzrosty na giełdzie mimo rosnących ryzyk geopolitycznych, presji cenowej na rynku energii i mieszanych wyników spółek.

- Inflacja CPI w czerwcu spadła o 0,4% miesiąc do miesiąca, podczas gdy ekonomiści oczekiwali spadku o 0,2% - roczna inflacja obniżyła się do 3,5%, wyraźnie poniżej konsensusu na poziomie 3,8%.

- Prawdopodobieństwo podwyżki stóp Fed w lipcu spadło do 17% z 42% dzień wcześniej, co chwilowo poprawiło nastroje na rynku akcji.

- Rynek nadal wycenia 63-procentowe prawdopodobieństwo podwyżki we wrześniu, dlatego inwestorzy nie zakładają jeszcze trwałego końca jastrzębiej polityki Fed.

- Rentowności obligacji odbiły od dziennych minimów, ponieważ uwaga rynku przesunęła się z danych inflacyjnych na wzrost cen ropy i wypowiedzi prezesa Fed Kevina Warsha.

- Sektor półprzewodników mocno odbija, a ETF SMH rośnie o ponad 2%, przy zwyżkach m.in. Applied Materials, Lam Research, Teradyne i Micron.

- Ropa WTI przekroczyła 80 USD za baryłkę, a Brent wzrosła powyżej 86 USD, po zapowiedzi przywrócenia blokady irańskiej żeglugi przez Cieśninę Ormuz.

- IBM traci około 24%, po ostrzeżeniu, że zysk za drugi kwartał będzie niższy od oczekiwań z powodu słabego popytu w biznesie software i infrastruktury.

- Optymizm małych biznesów w USA wg. NFIB wzrósł drugi miesiąc z rzędu i znacząco przebił prognozy, wskazując na lepsze warunki w gospodarce USA - wspierające także mniejszych przedsiębiorców.

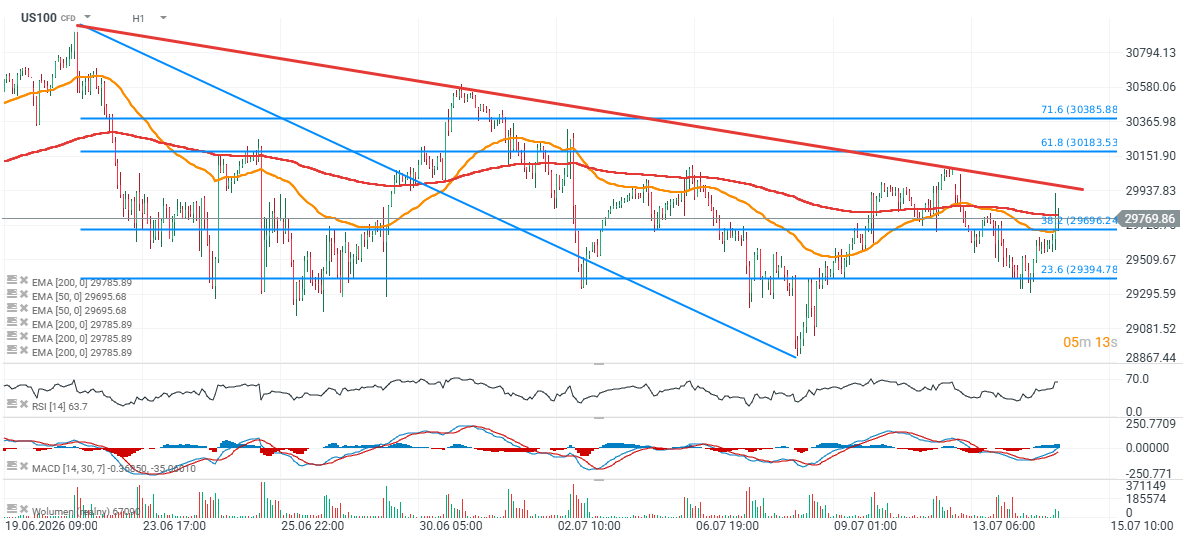

Wykres US100 (interwał H1)

Kontrakt na Nasdaq 100 notuje dziś ostrożne wzrosty i oddał większą część zwyżki, zapoczątkowanej odczytem CPI o 14:30. Kluczowym poziomem oporu wydaje się 29,900 - 30,000 punktów (górna granica oporu), podczas gdy istotą strefą wsparcia są okolice 29,400 punktów, gdzie widzimy istotne reakcje cenowe i 23,6 zniesienie Fibonacciego ostatniego impulsu spadkowego.

Źródło: xStation5

Źródło: xStation5

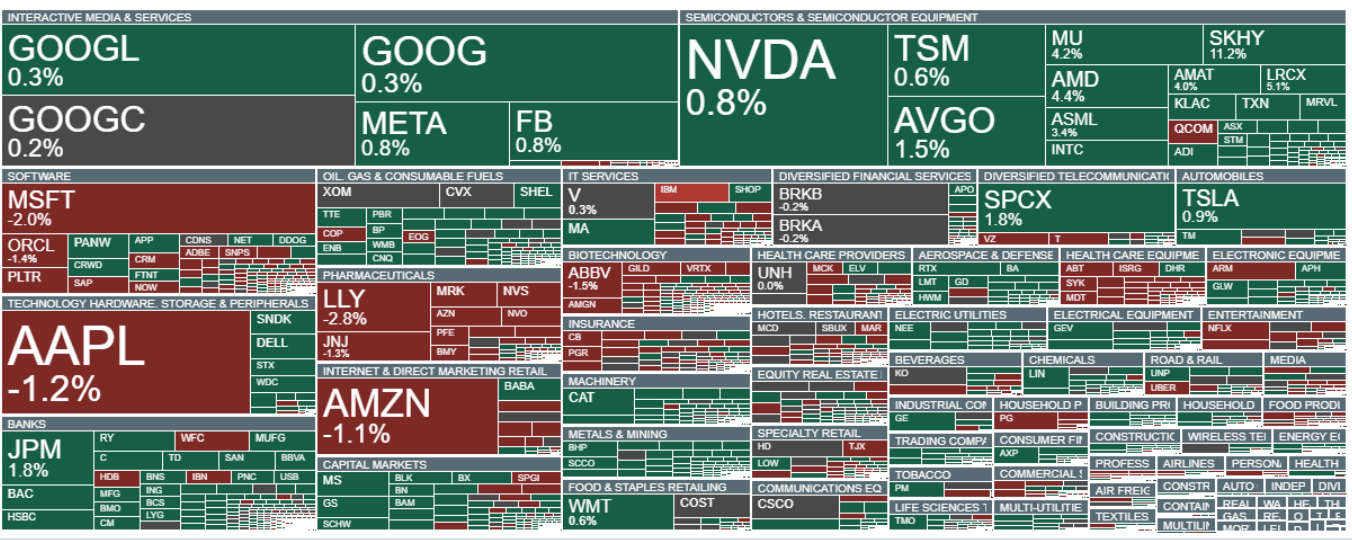

Akcje Goldman Sachs, Caterpillar i Honeywell są dziś największymi wygranymi sesji, a wśród przegranych widzimy spółki z sektora oprogramowania - tracą IBM, Salesforce, Microsoft i gigant farmaceutyczny Merck.

Źródło: XTB Research

IBM (IBM.US)

Akcje IBM spadają o blisko 25% po opublikowaniu wstępnych wyników za II kwartał oraz obniżeniu oczekiwań dotyczących przychodów i rentowności. Jeżeli skala przeceny utrzyma się do końca sesji, będzie to najgorszy jednodniowy spadek kursu od tzw. Czarnego Poniedziałku z 19 października 1987 r., kiedy akcje straciły 23,7%. Byłby to również największy jednodniowy spadek w historii spółki według danych sięgających 1972 roku. IBM poinformował, że przedsiębiorstwa ograniczają wydatki na oprogramowanie i usługi IT, przesuwając budżety na zakup infrastruktury AI.

JPMorgan Chase (JPM.US)

JPMorgan przedstawił wyniki przekraczające oczekiwania rynku. Bank osiągnął 6,14 USD zysku na akcję (z wyłączeniem pozycji jednorazowych) przy przychodach 58,02 mld USD, wobec prognoz wynoszących odpowiednio 5,85 USD oraz 50,19 mld USD. Akcje rosną prawie 1,5% pół godziny po otwarciu giełdy w USA.

Goldman Sachs (GS.US)

Akcje Goldman Sachs rosną o ponad 5% po znacznie lepszych od oczekiwań wynikach za drugi kwartał. Bank wypracował zysk na akcję (EPS) w wysokości 20,98 USD wobec oczekiwanych 14,48 USD, a przychody wyniosły 20,34 mld USD, również wyraźnie przekraczając konsensus analityków na poziomie 16,13 mld USD. Wyniki wspierają notowania całego sektora finansowego i należą do najmocniejszych pozytywnych zaskoczeń obecnego sezonu wyników.

Citigroup (C.US)

Citigroup również opublikował wyniki lepsze od prognoz Wall Street. Bank osiągnął 3,15 USD zysku na akcję przy przychodach 24,77 mld USD, podczas gdy konsensus zakładał odpowiednio 2,74 USD oraz 23,74 mld USD. Mimo solidnych rezultatów akcje spadają o około 2%, co sugeruje realizację zysków lub wysokie wcześniejsze oczekiwania inwestorów.

Bank of America (BAC.US)

Bank of America również pokonał oczekiwania analityków. Spółka wypracowała 1,21 USD zysku na akcję wobec prognozowanych 1,13 USD, a przychody wyniosły 31,7 mld USD, przewyższając konsensus na poziomie 30,72 mld USD.

Wells Fargo (WFC.US)

Wells Fargo opublikował lepsze od oczekiwań wyniki kwartalne, osiągając 2,00 USD zysku na akcję przy przychodach 22,62 mld USD. Konsensus analityków zakładał odpowiednio 1,72 USD EPS oraz 21,84 mld USD przychodów. Mimo pozytywnego zaskoczenia akcje tracą około 1%.

Merck zyskuje wsparcie analityków dzięki Keytruda Qlex, a europejski Merck rozszerza wskazania Erbitux

Merck & Co. (MRK.US) pozostaje w centrum uwagi po tym, jak analitycy BMO Capital podnieśli cenę docelową akcji spółki z 135 do 142 USD, utrzymując rekomendację Outperform. Głównym argumentem jest szybsza od oczekiwań komercjalizacja Keytruda Qlex – podskórnej wersji jednego z najlepiej sprzedających się leków onkologicznych na świecie. BMO prognozuje, że sprzedaż preparatu w drugim kwartale 2026 r. wyniesie 363 mln USD, wobec rynkowego konsensusu na poziomie 334 mln USD.

Zdaniem analityków kluczowym impulsem dla wzrostu był przyznany na początku drugiego kwartału stały kod J-code w USA, który znacząco ułatwia lekarzom proces rozliczania leczenia z ubezpieczycielami. To zwiększa pewność refundacji i może przyspieszyć wdrażanie nowej terapii w amerykańskich placówkach medycznych. Choć część szpitali nadal nie zintegrowała leku ze swoimi systemami elektronicznej dokumentacji medycznej, BMO uważa, że tempo adopcji w USA będzie rosło szybciej od obecnych oczekiwań rynku.

Pozytywne informacje napłynęły również z obszaru regulacyjnego. FDA rozszerzyła wskazania szczepionki Capvaxive na dzieci i młodzież z grup podwyższonego ryzyka zakażeń pneumokokowych, a spółka zawarła porozumienie zwiększające dostępność terapii HIV IDVYNSO w amerykańskich programach pomocy dla pacjentów.

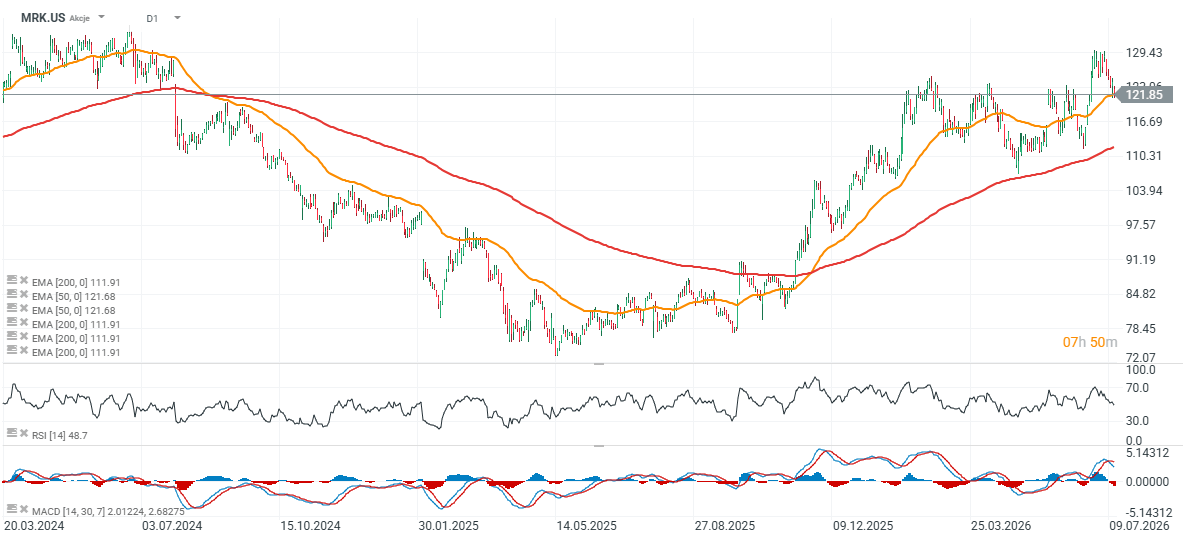

Akcje Merck MRK.US)

Walory spółki cofnęły się dziś do poziomu EMA50 (pomarańczowa linia) i notowane są ok 15% poniżej ceny docelowej, wyznaczonej przez analityków BMO Capital.

Źródło: xStation5

Komentarz Giełdowy: Trzy dobre wiadomości dla amerykańskiego rynku

Wyprzedaż dolara po pierwszym od 6 lat spadku cen w USA

Goldman Sachs wygrywa, Citigroup remisuje. Dlaczego rynek inaczej ocenił dwa mocne raporty?

Akcje z sektora oprogramowania pogłębiają spadki 🚩 Microsoft traci 3%

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.