- W ujęciu miesięcznym ceny po raz pierwszy od COVID-owego 2020 r. spadły – i to aż o 0,4%.

- Ceny paliwa w dół o 9,7% w stosunku do maja.

- Co kluczowe, miara bazowa bez zmian w ujęciu miesięcznym (0,0%), w dół w ujęciu rocznym (2,6%).

- Prawdopodobieństwo podwyżki stóp przez FOMC już we wrześniu spadło do ok. 66%.

- Scenariusz bazowy stanowi jeden ruch w górę przed końcem roku.

- Para EURUSD umocniła się o 0,6%.

- To nie koniec zmienności - przed nami pierwsze sprawozdanie Kevina Warsha przed amerykańskim Kongresem (16:00).

- W ujęciu miesięcznym ceny po raz pierwszy od COVID-owego 2020 r. spadły – i to aż o 0,4%.

- Ceny paliwa w dół o 9,7% w stosunku do maja.

- Co kluczowe, miara bazowa bez zmian w ujęciu miesięcznym (0,0%), w dół w ujęciu rocznym (2,6%).

- Prawdopodobieństwo podwyżki stóp przez FOMC już we wrześniu spadło do ok. 66%.

- Scenariusz bazowy stanowi jeden ruch w górę przed końcem roku.

- Para EURUSD umocniła się o 0,6%.

- To nie koniec zmienności - przed nami pierwsze sprawozdanie Kevina Warsha przed amerykańskim Kongresem (16:00).

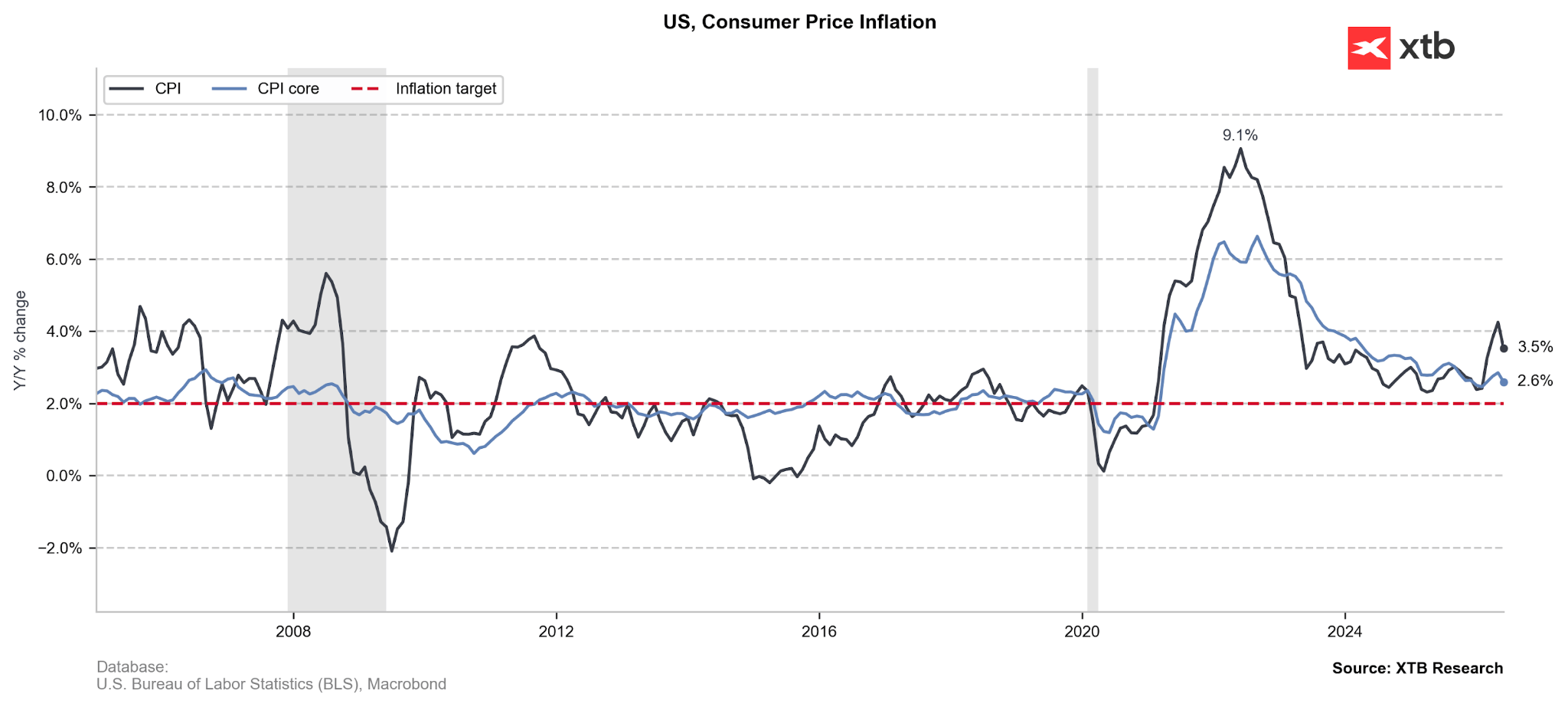

W obliczu niższych cen surowców energetycznych, wielu oczekiwało czerwcowego spadku amerykańskiej inflacji. Jego skala jest jednak dla rynków istotnym zaskoczeniem. W ujęciu miesięcznym ceny po raz pierwszy od COVID-owego 2020 r. spadły – i to aż o 0,4%. Co jednak być może jeszcze ważniejsze, dalece niższa od oczekiwań okazała się inflacja bazowa (2,6%), czyli miara wykluczająca najbardziej zmienne ceny energii oraz żywności.

Wykres 1: Inflacja CPI w Stanach Zjednoczonych (2005 - 2026)

Źródło: XTB Research, 14.07.2026

Źródło: XTB Research, 14.07.2026

Co w danych świszczy?

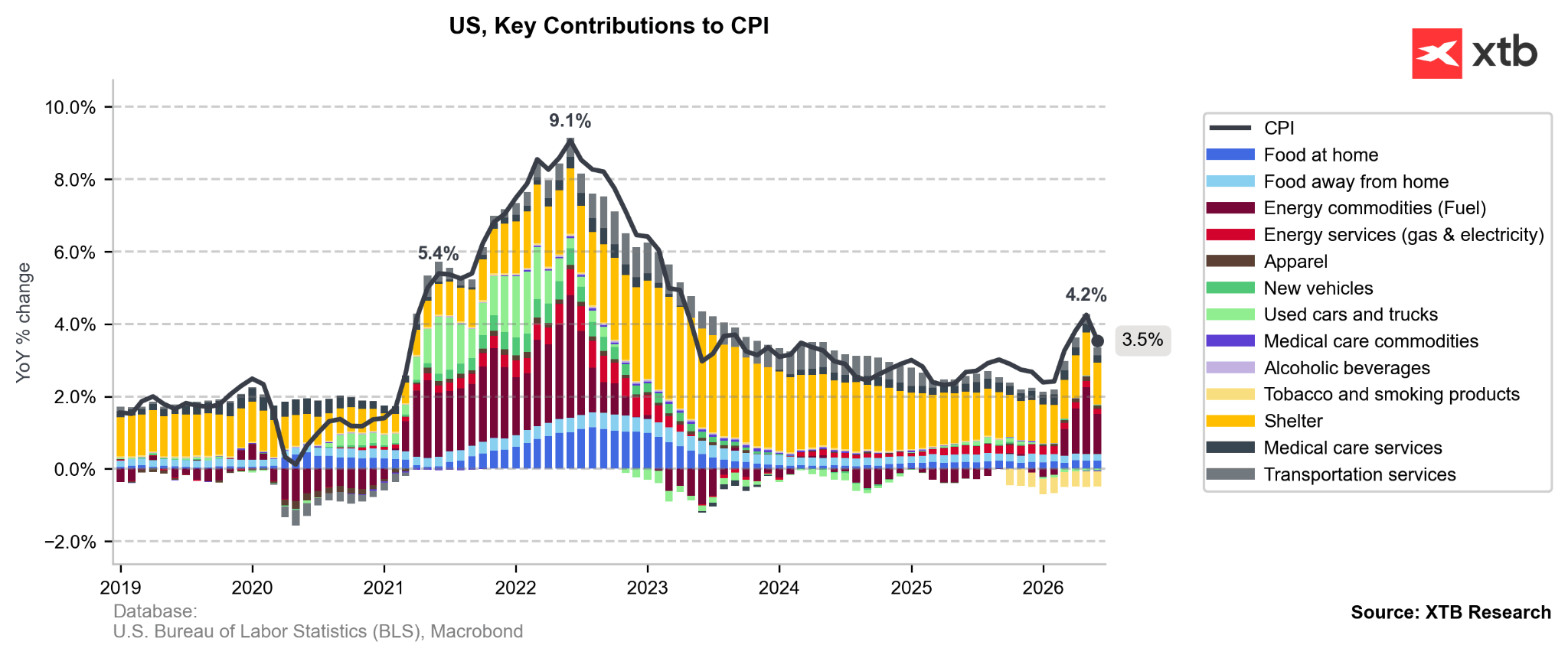

Gdyby spadek inflacji opierał się jedynie na niższych cenach paliw na stacjach benzynowych (w dół o 9,7% w stosunku do maja) oraz wciąż dość niewielkim wzroście cen żywności (znów w górę o zaledwie 0,2% w ujęciu miesięcznym), odczyt można byłoby zbagatelizować. W tak chwiejnym otoczeniu geopolitycznym, obie z rzeczonych składowych potrafią bowiem istotnie zaburzać obraz realnej presji inflacyjnej.

Sęk jednak w tym, że nawet po wykluczeniu najbardziej zmiennych elementów, ceny w czerwcu nie wzrosły (miara bazowa: 0,0% m/m), a w wielu sektorach, takich jak opieka medyczna, odzież czy rynek wtórny samochodów, obserwowaliśmy spadki cen.

Wykres 2: Inflacja CPI w Stanach Zjednoczonych wg. wkładu segmentów [r/r] (2018 - 2026)

Źródło: XTB Research, 14.07.2026

Źródło: XTB Research, 14.07.2026

Rynek mniej przekonany co do podwyżek stóp w USA

Tak duże zaskoczenie przyniosło oczywiście repricing w zakresie wycenianej przez rynki ścieżki stóp procentowych Fedu. Z racji na niedawną eskalację napięć na linii USA-Iran, inwestorzy zaczęli wyceniać na początku tygodnia dwie podwyżki ze strony FOMC jeszcze przed końcem roku. Obecnie scenariusz bazowy znów stanowi jeden ruch w górę. Prawdopodobieństwo podwyżki już we wrześniu spadło do ok. 66%.

Dolar traci, zyskuje złoty i amerykański rynek akcji

To kluczowy czynnik warunkujący osłabienie dolara. Para EURUSD umocniła się o 0,6% i powróciła do poziomu z końcówki minionego tygodnia (1,145).

Zaskakująco niski odczyt amerykańskiej inflacji sprzyja także złotemu, który w okolicach południa zbliżał się do najniższego od 2024 r. poziomu względem referencyjnego euro. Działa tu standardowy mechanizm – umocnienie euro względem dolara powoduje jeszcze silniejszą aprecjację złotego w stosunku do amerykańskiej waluty.

Oczekiwania wobec mniej agresywnego zacieśniania polityki monetarnej przez Fed sprzyjają oczywiście także i amerykańskiemu rynkowi akcji. Indeks Nasdaq 100 umacnia sie o 0,9%.

To nie koniec zmienności?

Przed nami pierwsze sprawozdanie Kevina Warsha przed amerykańskim Kongresem. Już dziś, o godz. 16:00, prezes FOMC odpowiadać będzie na pytania Izby Reprezentantów. Jutro o tej samej porze stanie przed Senatem. Historycznie, to pierwszy dzień przesłuchania niósł największą rynkową zmienność.

Możemy spodziewać się, że Warsh zostanie zapytany o swój plan na sprowadzenie inflacji do celu. Najprawdopodobniej tłumaczyć będzie musiał się także z rezygnacji z forward guidance. Kluczowe pytanie może jednak stanowić to, w czym jego podejście do gospodarki i polityki monetarnej różni się od tego, które prezentuje Trump. To szczególnie istotne w obliczu wciąż obecnych obaw o utratę niezależności przez Rezerwę Federalną.

—

Michał Jóźwiak, Analityk Rynków Finansowych XTB

Komentarz Giełdowy: Trzy dobre wiadomości dla amerykańskiego rynku

🔴Przesłuchanie szefa Fed przed Kongresem: Q&A

US Open: Nasdaq zyskuje 1% 🔼 Niższe dane CPI nastroje, sektor oprogramowania traci

Wystąpienie Warsha przed Kongresem: Brak tolerancji dla inflacji, ale bez zmiany stóp procentowych?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.