Nastroje Wall Street pogarszają się dziś na fali spadków w sektorze softawre, gdzie mocno tracą akcje takich firm jak Intuit, ServiceNow, czy Accenture. Rynek wydaje się obawiać o niższe tempo wzrostu firm z sektora i towarzyszącą im popularyzację AI - uderzającej w długoterminowe perspektywy rozwoju i modele biznesowe wielu firm.

- Kontrakt na Nasdaq 100 traci 0,5%, nieco mniej traci US500. Kontrakt na DJIA (US30) notuje niewielkie wzrosty

- Akcje ServiceNow (NOW.US) spadają 6% i osiągają najniższy poziom od wiosny 2024 roku mimo dość mocnych wyników finansowych i blisko 20% wzrosty przychodów r/r

- Ponad 7% nurkuje także gigant sektor usług konsultingowych, Accenture (ACN.US) - skala spadków budzi obawy o kondycje całej branży

- WalMart (WMT.US) pierwszy raz w historii przekroczył dziś 1 bilion USD kapitalizacji rynkowej; analitycy Piper Sandler podnieśli rekomendację dla spółki do 130 USD za walor.

US100 (interwał D1)

Źródło: xStation5

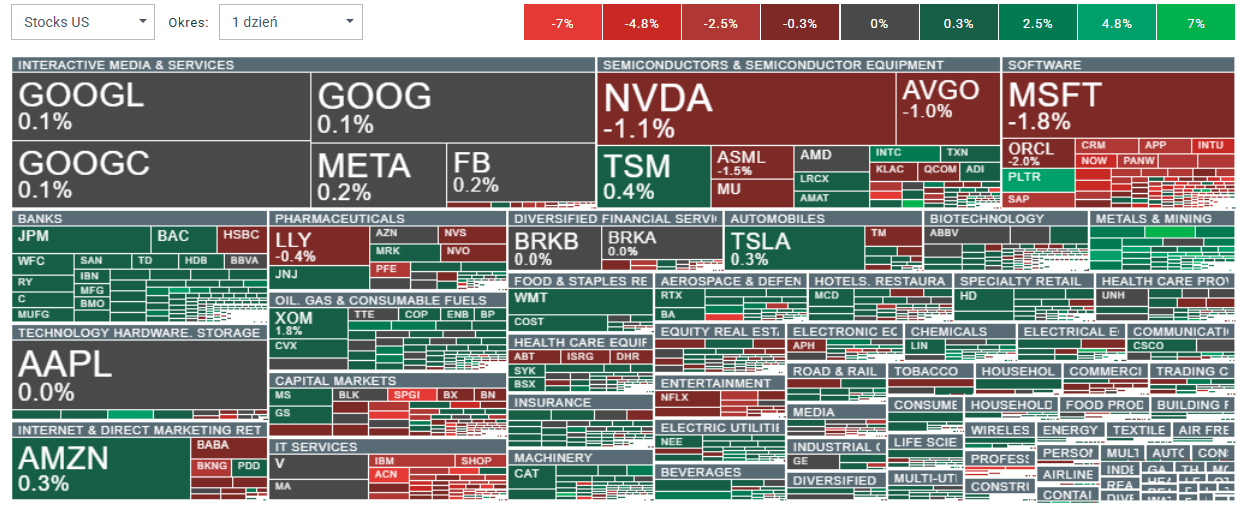

Nastroje w sektorze oprogramowania i usług IT są dziś bardzo słabe: nurkują akcje Eccenture, IBM, Shopify, Salesforce, czy ServiceNow. Źródło: xStation5

ServiceNow pod presją

ServiceNow (NOW) dowiózł mocny Q4 2025 „w liczbach”, ale rynek i tak zareagował ostrą przeceną. Spółka pokazała EPS na poziomie 0,92 USD (konsensus 0,89 USD) oraz przychody 3,57 mld USD (konsensus 3,53 mld USD). Mimo tego kurs spadł do 110 USD za walor.

- Najmocniejszy punkt raportu to subskrypcje: subscription revenue wyniosło 3,466 mld USD, co oznacza wzrost o 19,5% r/r w stałej walucie. Dodatkowo ServiceNow zakończył rok z wolnymi przepływami pieniężnymi (FCF) na poziomie 4,6 mld USD, czyli +34% r/r. W tle spółka ogłosiła też autoryzację skupu akcji o wartości 5 mld USD.

- W guidance na 2026 firma celuje w przychody z subskrypcji na poziomie 15,53 do 15,57 mld USD, co implikuje wzrost 19,5–20%. Jednocześnie zakłada marżę operacyjną 32% (poprawa o 100 pb) oraz marżę FCF 36%. Zarząd mocno podbija narrację „platformy AI dla enterprise”, wskazując partnerstwa z OpenAI i Microsoft, a CEO Bill McDermott mówi o ServiceNow jako „warstwie semantycznej”, która ma pomóc uczynić AI powszechnym w organizacjach.

Rynek najwyraźniej uznał jednak, że sama jakość wyników nie wystarczy - inwestorzy patrzą dziś przede wszystkim na tempo wzrostu w kolejnych kwartałach i odporność popytu. W samym materiale jako ryzyka wskazano m.in. zmienność rynkową, trudność skalowania AI w dużych firmach, presję konkurencyjną w software/AI oraz wpływ warunków makro na budżety klientów.

Źródło: xStation5

Western Digital (WD) w skrócie: spółka pokazała 3,0 mld USD przychodów, czyli +25% r/r, wyraźnie powyżej oczekiwań rynku, co wzmacnia narrację, że WD przestaje być „tylko” producentem klasycznych dysków. Zarząd mocno akcentuje kierunek infrastruktury AI dla centrów danych, wskazując na rosnący popyt ze strony hyperscalerów na wysokopojemnościowe HDD. Wyniki zyskowności też były solidne: Non-GAAP EPS 2,13 USD, a GAAP EPS 4,73 USD.

Mocnym punktem były przepływy pieniężne: 745 mln USD OCF oraz 653 mln USD FCF, a firma oddała akcjonariuszom ponad 100% FCF poprzez skup akcji i dywidendę. Kluczowy był segment chmurowy: 2,7 mld USD z Cloud, czyli 89% całkowitych przychodów. Operacyjnie WD dostarczył 215 eksabajtów danych (+22% r/r), w tym 3,5 mln dysków (103 EB) najnowszej generacji ePMR (pojemność do 32 TB). W ramach zwrotu kapitału spółka zatwierdziła dywidendę 0,125 USD na akcję (wypłata 18 marca, dzień ustalenia prawa 5 marca) oraz przeznaczyła 615 mln USD na odkup 3,8 mln akcji.

Źródło: xStation5

📊 Tygodniowe podsumowanie rynków (20–24 lipca 2026)

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.