Kontrakt na S&P 500 (US500) notują umiarkowane spadki na poniedziałkowej sesji, co naturalnie skłania inwestorów do zadania pytania o kondycję spółek, raportujących wyniki. Sezon wyników spółek z Wall Street przynosi kolejną serię solidnych odczytów, które potwierdzają odporność amerykańskich korporacji mimo wymagającego otoczenia makroekonomicznego. Dane wskazują na szeroką poprawę zarówno po stronie zysków, jak i przychodów, co wspiera narrację o utrzymującej się dynamice biznesowej w USA. Jednocześnie inwestorzy coraz uważniej analizują wyceny oraz sygnały płynące z prognoz na kolejne kwartały. Kluczowe pytanie brzmi, czy obecne tempo wzrostu wyników pozostanie trwałe w obliczu wysokiej bazy i potencjalnych zmian w polityce monetarnej.

- Wg. danych Fact Set 84% spółek z indeksu S&P 500, które opublikowały wyniki za I kwartał 2026 (28% wszystkich), przekroczyło oczekiwania dotyczące zysku na akcję, a 81% pobiło prognozy przychodów.

- Łączony wzrost zysków rok do roku dla S&P 500 w I kwartale 2026 wynosi 15,1%, co – jeśli się utrzyma – oznaczałoby szósty z rzędu kwartał dwucyfrowej dynamiki.

- Na koniec marca oczekiwano wzrostu zysków na poziomie 13,1%, jednak pozytywne niespodzianki oraz rewizje w górę sprawiły, że obecnie dziewięć sektorów raportuje lepsze wyniki niż pierwotnie zakładano.

- W zakresie prognoz na II kwartał 2026, 11 spółek wydało negatywne wytyczne dotyczące EPS, podczas gdy 9 firm przedstawiło pozytywne prognozy.

- Wskaźnik forward P/E dla S&P 500 wynosi obecnie 20,9, co plasuje go powyżej średniej 5-letniej (19,9) oraz 10-letniej (18,9).

Rekordowe marże biznesowe?

Równolegle do silnego wzrostu wyników, szczególną uwagę rynku przyciąga poziom rentowności firm, który osiąga historyczne maksima mimo presji kosztowej, w tym wyższych cen energii. Dane za pierwszy kwartał sugerują, że amerykańskie spółki nie tylko zwiększają przychody, ale także skutecznie chronią marże. To zjawisko może mieć kluczowe znaczenie dla utrzymania obecnych wycen, które już teraz znajdują się powyżej długoterminowych średnich. Jednocześnie zróżnicowanie sektorowe pokazuje, że nie wszystkie branże korzystają w równym stopniu z obecnych warunków.

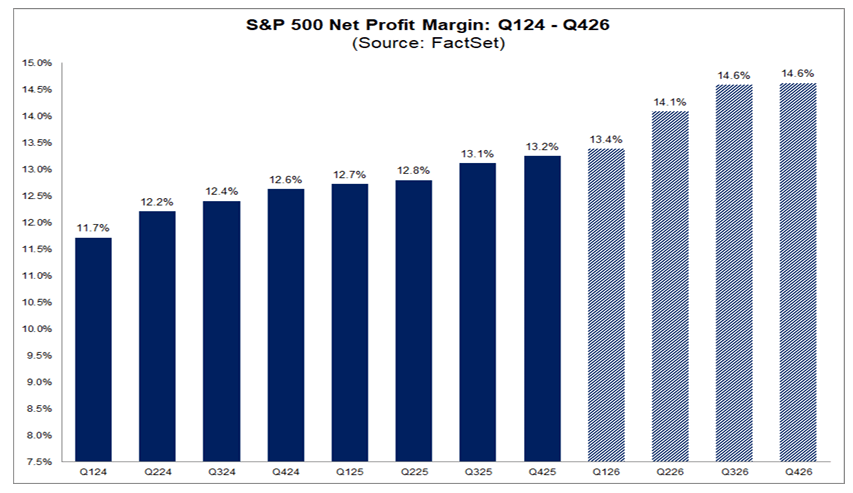

- Łączna, średnia marża zysku netto dla S&P 500 w I kwartale 2026 wg. FactSet wynosi 13,4%, co – jeśli się utrzyma – będzie najwyższym poziomem od rozpoczęcia pomiarów przez FactSet w 2009 roku (poprzedni rekord to 13,2% w poprzednim kwartale).

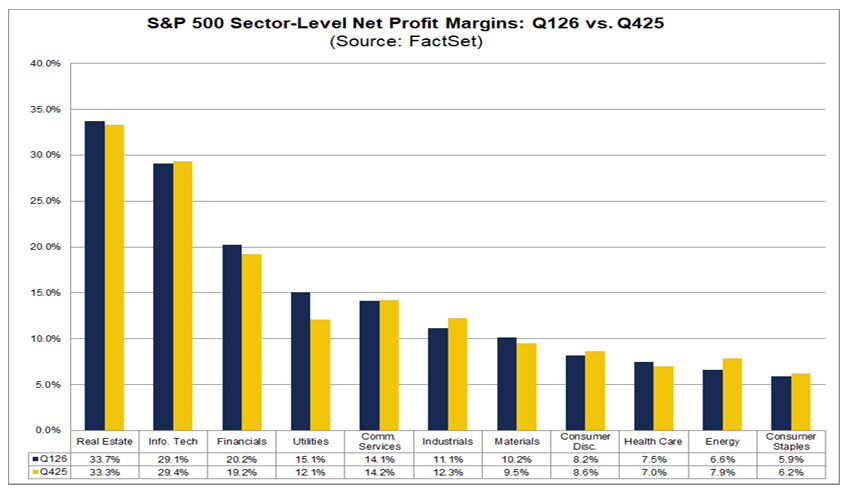

- Na poziomie sektorowym pięć sektorów odnotowuje wzrost marż rok do roku, na czele z sektorem technologii informacyjnych (29,1% wobec 25,4%).

- Jednocześnie sześć sektorów raportuje spadek marż rok do roku, z najsilniejszą presją w usługach komunikacyjnych (14,1% wobec 16,0%).

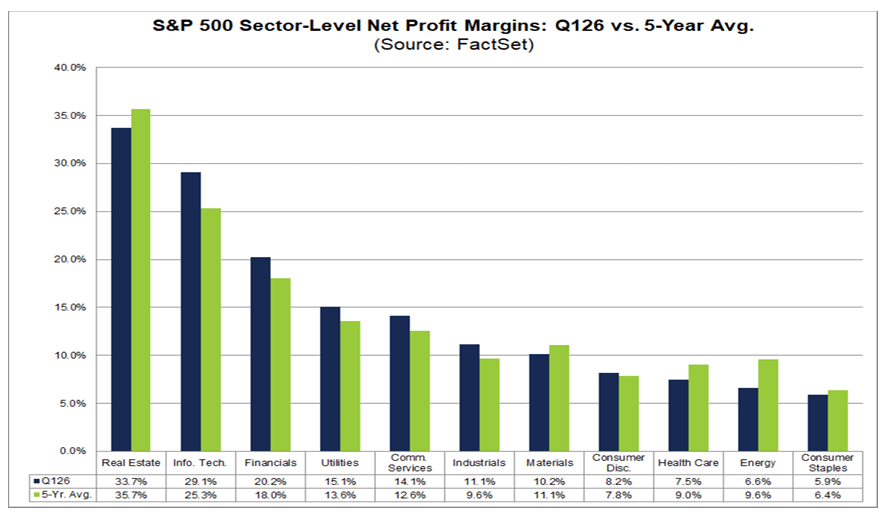

- Sześć sektorów osiąga marże powyżej swoich średnich 5-letnich, ponownie z dominacją sektora technologicznego (29,2% wobec 25,3%).

- Z kolei pięć sektorów znajduje się poniżej swoich średnich 5-letnich, z najsłabszym wynikiem w sektorze energetycznym (6,6% wobec 9,6%).

- W ujęciu kwartalnym pięć sektorów poprawia marże względem IV kwartału 2025, na czele z sektorem użyteczności publicznej (15,1% wobec 12,1%).

- Sześć sektorów odnotowuje spadek marż kwartalnie, szczególnie energetyka (6,6% wobec 7,9%) oraz przemysł (11,1% wobec 12,3%).

- Prognozy analityków wskazują na dalszy wzrost rentowności w kolejnych kwartałach 2026 roku, z oczekiwanymi marżami na poziomie 14,1% w II kwartale oraz 14,6% w III i IV kwartale.

Co ciekawe marże spółek technologicznych są wyraźnie wyższe od 5-letniej średniej, podczas gdy wyceny uległy istotnej kompresji. Źródło: FactSet

Imponujący wzrost przychodów i zysków

Trzecim filarem obecnego sezonu wyników jest szeroki obraz dynamiki przychodów i zysków, który potwierdza utrzymującą się siłę fundamentalną amerykańskich spółek. Dane wskazują nie tylko na wysoką skalę pozytywnych zaskoczeń, ale również na ich ponadprzeciętną wielkość względem historycznych średnich. Jednocześnie rosnące rewizje prognoz oraz szerokie uczestnictwo sektorów w poprawie wyników wzmacniają obraz stabilnego wzrostu. Rynek zaczyna jednak dyskontować przyszłość, w której tempo ekspansji może się zmieniać wraz z cyklem gospodarczym.

- Ponad 25% spółek z S&P 500 opublikowało wyniki za I kwartał 2026, z czego 84% przebiło prognozy EPS (powyżej średniej 5-letniej 78% i 10-letniej 76%), a skala zaskoczeń wyniosła 12,3% wobec średniej 5-letniej 7,3% i 10-letniej 7,1%.

- Wyniki historyczne są oparte na pełnej próbie spółek, natomiast bieżące dane odzwierciedlają jedynie raportujące firmy, co wpływa na interpretację skali zaskoczeń.

- Największy wkład w poprawę dynamiki zysków wniosły sektory przemysłowy, IT, finansowy, usług komunikacyjnych oraz opieki zdrowotnej, podczas gdy sektor energetyczny ciążył na wynikach poprzez rewizje w dół.

- Łączny wzrost zysków dla indeksu wynosi obecnie 15,1% r/r wobec 13,0% tydzień wcześniej i 13,1% na koniec marca, co oznacza wyraźną poprawę w trakcie sezonu wyników.

- Jeśli 15,1% się utrzyma, będzie to szósty z rzędu kwartał dwucyfrowego wzrostu zysków dla S&P 500.

- 81% spółek raportuje przychody powyżej oczekiwań (powyżej średniej 5-letniej 70% i 10-letniej 67%), a skala zaskoczeń wynosi 2,0% wobec 2,0% (5-letnia) i 1,5% (10-letnia).

- Łączny wzrost przychodów wynosi 10,3% r/r, wobec 10,0% tydzień wcześniej i 9,9% na koniec marca.

- Jeśli 10,3% się utrzyma, będzie to najwyższe tempo wzrostu przychodów od II kwartału 2022 (11,0%).

- Wszystkie 11 sektorów indeksu raportuje wzrost przychodów rok do roku, z liderami w postaci technologii, usług komunikacyjnych i finansów.

- W zakresie prognoz, analitycy oczekują wzrostu zysków w 2026 roku na poziomie 20,6%, 22,7% i 20,4% odpowiednio dla II, III i IV kwartału.

- Dla całego 2026 roku prognozowany wzrost zysków wynosi 18,6%.

- Forward P/E dla S&P 500 wynosi 20,9, powyżej średniej 5-letniej (19,9) i 10-letniej (18,9), a także powyżej poziomu 19,7 z końca marca.

- W dalszej części sezonu wyników około 180 spółek z S&P 500 (w tym 11 z Dow Jones) ma jeszcze opublikować swoje raporty kwartalne.

Wall Street przyjmuje świetny sezon wyników z umiarkowanym optymizmem

Mimo solidnych wyników, skala nagradzania spółek przez rynek pozostaje umiarkowana. Jednocześnie struktura zaskoczeń, zarówno po stronie zysków, jak i przychodów, wskazuje na utrzymującą się, choć selektywną siłę fundamentalną. Kluczowe staje się więc nie tylko „czy spółki biją oczekiwania”, ale „jak bardzo i w jakim otoczeniu”.

Reakcja rynku na wyniki

- Rynek nagradza pozytywne zaskoczenia EPS w Q1 2026 nieco słabiej niż średnio historycznie, a jednocześnie w mniejszym stopniu karze negatywne odchylenia.

- Spółki, które przebiły prognozy, odnotowały średni wzrost kursu o +0,9% w okresie od dwóch dni przed publikacją do dwóch dni po niej, wobec średniej 5-letniej na poziomie +1,0%.

- Spółki z negatywnymi zaskoczeniami odnotowały średni spadek o -2,6%, co jest łagodniejsze niż średnia 5-letnia wynosząca -2,9%.

Struktura zaskoczeń przychodowych

- 81% spółek raportuje przychody powyżej oczekiwań, 0% trafia dokładnie w konsensus, a 19% pozostaje poniżej prognoz.

- Odsetek pozytywnych zaskoczeń przychodowych przewyższa średnią 1-roczną (73%), 5-letnią (70%) oraz 10-letnią (67%).

- Najwyższy udział spółek bijących oczekiwania odnotowano w sektorach usług komunikacyjnych, dóbr podstawowych, energetyki oraz nieruchomości (po 100%).

- Najniższe wartości występują w sektorach użyteczności publicznej (67%) oraz dóbr konsumpcyjnych wyższego rzędu (69%).

Skala zaskoczeń i różnice sektorowe

- Średnia skala zaskoczenia przychodowego wynosi +2,0%, co odpowiada średniej 5-letniej, jest wyższe niż 1-roczna (+1,6%) i niższe niż 10-letnia (+1,5%).

- Największe dodatnie odchylenia względem prognoz notują sektory technologii informacyjnych (+5,8%) oraz materiałów (+4,4%).

- Najsłabsze dodatnie zaskoczenia obserwowane są w sektorze dóbr konsumpcyjnych wyższego rzędu (+0,4%).

US500 (interwał H1)

Źródło; xStation5

Crypto news 📉 Bitcoin wraca do spadków?

Komentarz giełdowy: Skąd optymizm?

US Open: Tydzień trzech sił. Iran, AI i decyzja Fed testują rynki!

⚫Ropa Brent najwyżej od 13 kwietnia

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.