Sezon wyników spółek na Wall Street za 4Q 2025 jak na razie wypada wyraźnie lepiej, niż rynek zakładał jeszcze pod koniec grudnia. Przy ok. 1/3 spółek z indeksu S&P 500, które już pokazały raporty, obraz jest dość jednoznaczny.

- Według danych FactSet na 30 stycznia 2026, firmy w większości dowożą wyniki powyżej oczekiwań, a skala „pobić” prognoz jest solidna zarówno na poziomie zysków, jak i przychodów.

- Rewizje szacunków zysków na akcje w 2026 roku są powyżej historycznych trendów oraz lepsze, niż w 2025 roku. To daje argumenty raczej stronie zakupowej i optymistom wierzącym w szybki powrót indeksu S&P 500 powyżej 7000 punktów.

Poniżej w oparciu o dane FactSet przedstawimy analizę kluczowych danych, które rzucą nam więcej światła na trwający sezon publikacji wyników finansowych amerykańskich spółek giełdowych. Zatem

Źródło: BofA Global Research

Dane FactSet: wyniki vs oczekiwania, czyli przewaga pozytywnych zaskoczeń

Około 75% spółek przebiło prognozy EPS, a 65% zaskoczyło pozytywnie po stronie przychodów. To sugeruje, że rynek był nastawiony ostrożnie (zwłaszcza w kontekście ryzyk kosztowych), a spółki — przynajmniej na tym etapie — pokazują większą odporność operacyjną niż zakładano.

- Z perspektywy całego indeksu kluczowy jest fakt, że mieszana (blended) dynamika zysków r/r wynosi obecnie 11,9%. Jeśli to tempo utrzyma się do końca sezonu, S&P 500 zaliczy piąty kolejny kwartał z dwucyfrowym wzrostem zysków — co jest bardzo mocnym sygnałem, że cykl wynikowy nadal pracuje na korzyść rynku akcji.

- Jeszcze 31 grudnia konsensus zakładał wzrost zysków za 4Q na poziomie 8,3%, czyli wyraźnie mniej niż obecne ~11,9%. Ta różnica pokazuje, że sezon wyników nie tylko nie rozczarowuje, ale wręcz podbija oczekiwania — i to w ujęciu sektorowym, bo sześć sektorów raportuje dziś wyższy obraz wyników niż na koniec roku (głównie dzięki pozytywnym niespodziankom w EPS).

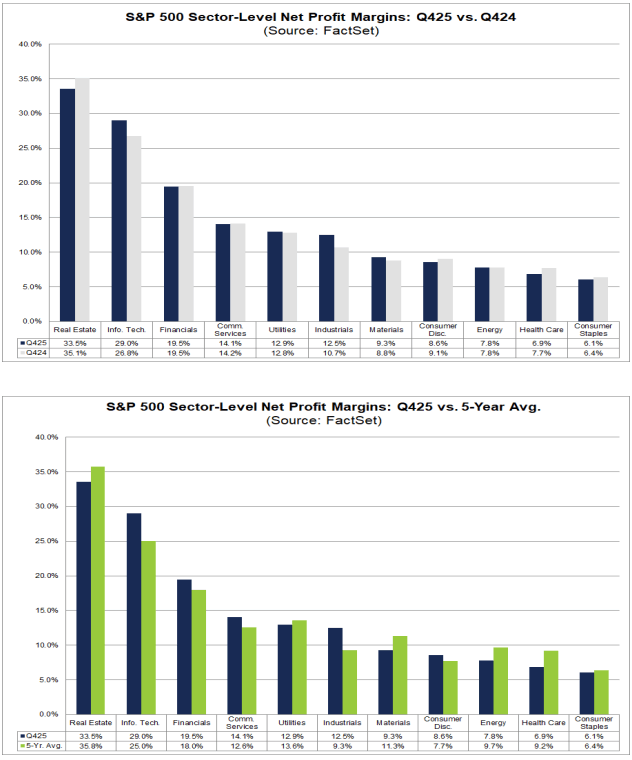

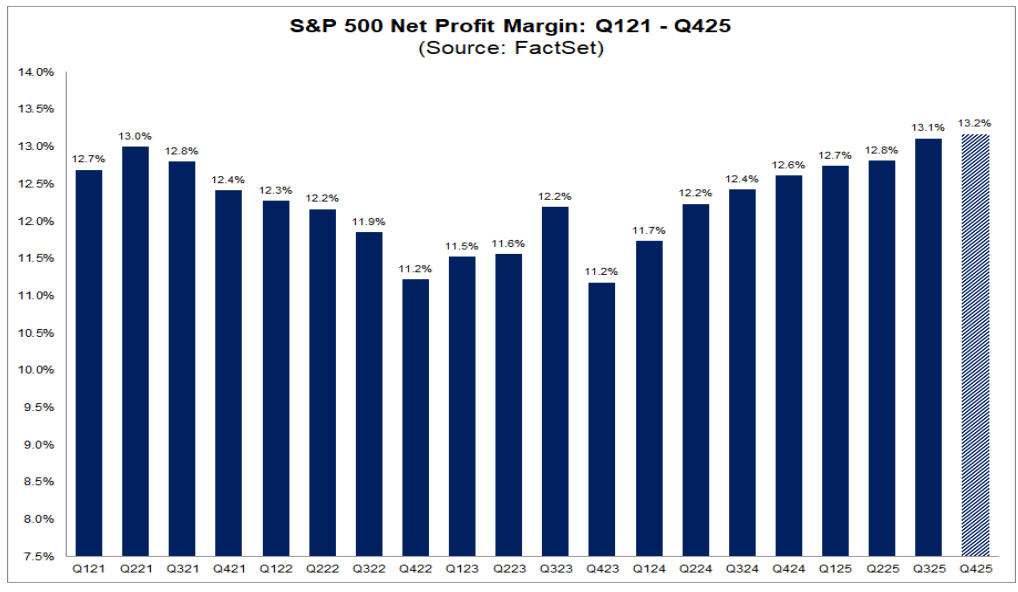

- Najciekawszy element tego sezonu to marże netto. Przy całej dyskusji o taryfach, kosztach pracy, logistyce czy presji cenowej, S&P 500 pokazuje obecnie marżę netto na poziomie 13,2%.

Jeśli ta wartość się utrzyma, będzie to najwyższa marża netto w historii danych FactSet (od 2009 r.), przebijając poprzedni rekord 13,1% z… poprzedniego kwartału. Innymi słowy: rentowność nie tylko się trzyma, ale jest wręcz na historycznych maksimach, co podważa część obaw o szybkie „zjadanie” zysków przez koszty.

Sektorowo: technologia i przemysł ciągną marże w górę

W ujęciu rocznym wzrost marż widać tylko w części rynku — ale tam, gdzie rosną, skala jest znacząca:

-

Information Technology poprawia marżę do 29% z 26,8%

-

Industrials rosną do 12,5% z 10,7%

Z drugiej strony, spadki marż widać w kilku sektorach, a najsłabszy obraz (r/r) ma m.in. Real Estate, gdzie marża spada do 33,5% z 35,1%. Energia pozostaje bez zmian (7,8%). Warto też zauważyć, że tylko część sektorów jest „powyżej normy” historycznej: 5 sektorów ma marże powyżej średniej 5-letniej, a liderami ponownie są technologia i przemysł. Natomiast np. Health Care i Real Estate są poniżej swoich średnich.

Kwartał do kwartału: nie wszędzie jest lepiej

W ujęciu kwartalnym (Q4 vs Q3) sytuacja jest bardziej mieszana. Tylko 3 sektory poprawiają marże, z mocnym wybiciem w Industrials (12,5% vs 10,5%). Większość sektorów notuje spadki k/k, a jednym z największych hamulców są Utilities, gdzie marże spadają wyraźnie (12,9% vs 17,1%). To sugeruje, że rekord indeksu nie wynika z tego, że „wszędzie jest świetnie”, tylko raczej z tego, że kilka kluczowych segmentów rynku utrzymuje bardzo wysoką rentowność i ma wystarczającą wagę w indeksie, żeby podciągać wynik całego S&P 500.

Źródło: FactSet

Prognozy na 1Q 2026

Jeśli chodzi o nastawienie firm do kolejnego kwartału, obraz jest raczej stabilny:

-

17 spółek dało pozytywny guidance EPS,

-

7 spółek dało negatywny guidance EPS.

To nie jest euforia, ale jest to sygnał, że zarządy wciąż częściej widzą przestrzeń do dowożenia wyników niż ryzyko wyraźnego pogorszenia. Jednocześnie trzeba pamiętać, że rynek jest drogi. Wskaźnin ceny do 12-miesięcznych, szacowanych zysków dla S&P 500 wynosi 22,2, czyli wyraźnie powyżej średnich:

-

5-letniej (20)

-

10-letniej (18,8)

To oznacza, że inwestorzy już teraz płacą premię za utrzymanie wysokich marż i wzrost zysków. Innymi słowy: wyniki są mocne, ale przestrzeń na błędy jest mała — każde rozczarowanie w kolejnych tygodniach może kosztować rynek więcej niż w środowisku niższych wycen.

Źródło: FactSet

Perspektywa na 2026: marże mają być jeszcze wyższe

Co ciekawe, konsensus zakłada, że w 2026 marże netto będą dalej rosnąć. Prognozy na kolejne kwartały 2026 sugerują poziomy w okolicach:

-

13,2% (Q1)

-

13,8% (Q2)

-

14,2% (Q3)

-

14,2% (Q4)

Jeśli te oczekiwania się utrzymają, rynek może dalej bronić wysokich wycen — ale będzie to wymagało utrzymania wyjątkowo dobrej dyscypliny kosztowej i mocnej siły cenowej po stronie firm. Najważniejszy wniosek? Na tym etapie sezon wyników za 4Q 2025 wygląda jak kolejny kwartał solidnego wzrostu zysków i rekordowej rentowności, a nie jako sezon „pękających marż” pod wpływem kosztów. Największym ryzykiem dla rynku nie są dziś same wyniki, tylko to, że przy tak wysokich wycenach inwestorzy będą wymagać perfekcji. Szczególnie w kolejnych kwartałach 2026.

Sezon wyników za 4Q 2025 coraz wyraźniej układa się w narrację, której rynek potrzebował, aby utrzymać wysokie wyceny: zyski rosną szybciej, niż zakładano, i to w tempie, które pozwala mówić o trwałym trendzie, a nie jednorazowym „wyskoku”. W ciągu zaledwie tygodnia łączna dynamika zysków (blended earnings growth) dla całego S&P 500 podniosła się do 11,9% z 8,2%. Jeżeli ta wartość utrzyma się do końca sezonu, indeks pokaże piąty kolejny kwartał z dwucyfrowym wzrostem zysków r/r. Ostatni raz podobną serię widzieliśmy w latach 2017–2018, kiedy wzrost zysków był jednym z kluczowych fundamentów hossy.

Źródło: FactSet

Co ważne: wzrost oczekiwań trwa od miesięcy, a nie od tygodnia

Ten ruch nie jest tylko efektem kilku udanych raportów „na finiszu”. Oczekiwania rosły stopniowo:

-

na koniec września rynek zakładał ok. 7,2% wzrostu zysków w 4Q,

-

na koniec grudnia było to 8,3%,

-

dziś mówimy już o 11,9%.

To pokazuje, że konsensus był systematycznie rewidowany w górę, a spółki przynajmniej na razie - naprawdę dowożą lepszy obraz wyników niż oczekiwano jeszcze pod koniec 2025 roku.

Kto „ciągnie” wzrost? Trzy sektory robią największą różnicę

Za przyspieszeniem dynamiki zysków stoją przede wszystkim przemysł i technologia.

-

Industrials

-

Information Technology / Communication Services

To właśnie te trzy sektory są dziś głównymi motorami poprawy wyników indeksu, a jednocześnie są to segmenty o dużej wadze rynkowej i wysokiej wrażliwości na sentyment inwestorów.

Industrials: największy zwrot akcji i najbardziej spektakularna rewizja

Najbardziej rzuca się w oczy to, co wydarzyło się w sektorze przemysłowym. Jeszcze na koniec grudnia sektor wyglądał „płasko” pod względem wzrostu zysków, a dziś jego uśredniony wzrost zysków (EPS) sięga 25,6%, podczas gdy wcześniej wynosił około -0,3%. Głównymi bohaterami są:

-

Boeing, który pokazał EPS na poziomie $9,92 wobec oczekiwań -$0,44

-

GE Vernova, z EPS $13,48 wobec prognozy $2,93

Trzeba jednak podkreślić ważny szczegół: oba wyniki były w dużej mierze wspierane przez jednorazowe czynniki księgowe:

-

Boeing miał ogromny zysk związany ze sprzedażą aktywów/transakcją,

-

GE Vernova skorzystał z istotnego efektu podatkowego.

W praktyce oznacza to, że przemysł w tym sezonie „wygląda świetnie” w liczbach, ale część tej poprawy niekoniecznie przekłada się 1:1 na trwałą poprawę jakości zysków w kolejnych kwartałach.

Information Technology: mocne fundamenty, które stabilizują indeks

W technologii kluczowe znaczenie miały bardzo solidne raporty największych graczy:

-

Apple: EPS $2,84 vs $2,67

-

Microsoft: EPS $4,14 vs $3,91

Efekt? Średni wzrost zysków r/r dla IT wzrósł do 29,8% z 25,8%. To potwierdza, że technologia pozostaje najważniejszym „kręgosłupem” wyników S&P 500: nawet jeśli wyceny są wysokie, to zyski i skala biznesów nadal bronią narracji wzrostowej.

W usługach komunikacyjnych największy wkład w poprawę dynamiki zysków miała:

-

Meta Platforms: EPS $8,88 vs $8,21

To wystarczyło, aby łączony wzrost zysków dla sektora wzrósł do 10,2% z 6,2%. Ten sektor często jest postrzegany jako „hybryda” growth i defensywy, ale w praktyce jego wyniki w dużej mierze zależą od kilku gigantów, którzy mają realną zdolność do poprawy marż i monetyzacji użytkowników.

Perspektywa na 2026: rynek zakłada kontynuację dwucyfrowego wzrostu

Najważniejszy wniosek z obecnego obrazu jest taki, że analitycy nie traktują 4Q 2025 jako szczytu cyklu. Prognozy na kolejne cztery kwartały nadal wyglądają bardzo ambitnie:

-

Q1 2026: +11,7%

-

Q2 2026: +14,9%

-

Q3 2026: +15,2%

-

Q4 2026: +15,4%

To jest jasny sygnał, że rynek wciąż buduje scenariusz „miękkiego lądowania” dla gospodarki i kontynuacji solidnych wyników spółek - szczególnie w sektorach o wysokiej marżowości i silnej pozycji rynkowej.

Wykres US500 (interwał D1)

Kontrakt na indeks S&P500 (US500) szybko wrócił powyżej 50-sesyjnej średniej (EMA50) na interwale dziennym i ponownie oscyluje w pobliżu 6950 punktów. Solidne wyniki firm wspierają hossę i ograniczają negatywne czynniki momentum.

Źródło: xStation5

Kiedy dojdzie do nas wzrost cen ropy?

Podsumowanie dnia: Tech nie może się podnieść pomimo wyników Intela, Europa na fali wyników i PMI (24.07.2026)

Trzy rynki warte uwagi w przyszłym tygodniu (24.07.2026)

Ropa wymazuje zyski na koniec tygodnia!

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.