Piątkowa sesja na rynku EURUSD przebiega pod znakiem oczekiwania na kolejne wskazówki dotyczące przyszłej ścieżki polityki pieniężnej po obu stronach Atlantyku. Rynki analizują zarówno dzisiejszy finalny odczyt inflacji w strefie euro, jak i ostatnie komentarze przedstawicieli Rezerwy Federalnej, którzy próbują ograniczyć oczekiwania rynku dotyczące szybkiego rozpoczęcia cyklu obniżek stóp procentowych.

Obecna sytuacja na głównej parze walutowej jest wyjątkowo interesująca, ponieważ niższa inflacja nie prowadzi już automatycznie do osłabienia dolara. Ostatnie dane z USA pokazały wyraźniejsze od oczekiwań schłodzenie presji cenowej, jednak Fed coraz mocniej sygnalizuje, że nie zamierza przedwcześnie uznać walki z inflacją za zakończoną.

Po drugiej stronie rynku euro otrzymuje wsparcie dzięki przekonaniu, że Europejski Bank Centralny nadal będzie musiał zachować ostrożność. Inflacja w strefie euro pozostaje powyżej celu EBC, a ryzyko ponownego wzrostu cen energii związane z sytuacją geopolityczną dodatkowo komplikuje perspektywy polityki pieniężnej.

Rynek EURUSD znajduje się więc obecnie pomiędzy dwoma przeciwstawnymi narracjami, a rynki próbują określić, czy szybciej zmieni się nastawienie Fed, czy też EBC będzie zmuszony dłużej utrzymywać restrykcyjną politykę.

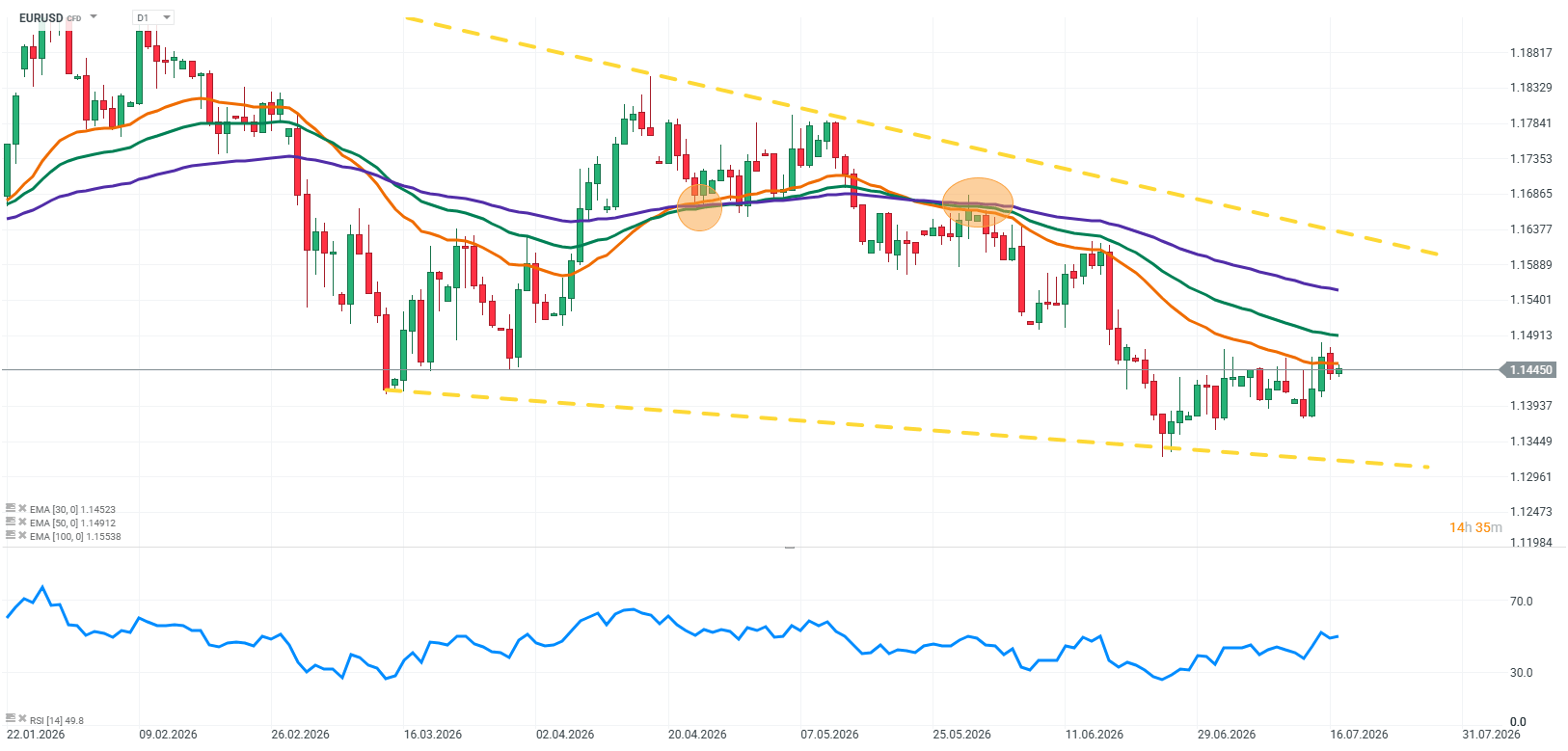

Źródło: xStation5

Czynniki, które obecnie kształtują EURUSD

1. Inflacja w strefie euro: rynek czeka na sygnał dla EBC

Najważniejszym wydarzeniem po stronie europejskiej pozostaje dzisiejsza publikacja finalnego odczytu inflacji HICP w strefie euro. Rynek nie koncentruje się już wyłącznie na samym poziomie inflacji, ale przede wszystkim na tym, co dane oznaczają dla przyszłej polityki Europejskiego Banku Centralnego.

Inflacja w strefie euro nieco spadła względem najwyższych poziomów, jednak nie oznacza to zakończenia problemu dla EBC. Presja cenowa nadal pozostaje powyżej celu banku centralnego, a szczególną uwagę inwestorów przyciąga odporność inflacji bazowej oraz ceny usług.

Kluczowe pytanie brzmi obecnie nie tylko, czy inflacja spada, ale czy tempo tego procesu będzie wystarczające, aby EBC mógł rozpocząć łagodzenie polityki pieniężnej. Jeżeli dzisiejszy odczyt pokaże większą uporczywość presji cenowej, rynek może ograniczyć oczekiwania dotyczących obecnych poziomów stóp procentowych. Taki scenariusz byłby potencjalnym wsparciem dla wspólnej waluty.

Z kolei wyraźniejsze oznaki dalszego schładzania inflacji mogłyby zwiększyć presję na euro, ponieważ inwestorzy zaczęliby ponownie wyceniać większą przestrzeń do przyszłego luzowania polityki przez EBC.

Dodatkowym elementem pozostaje sytuacja na rynku energii. Jeżeli napięcia na Bliskim Wschodzie doprowadziłyby do dalszego wzrostu cen ropy, presja inflacyjna w Europie mogłaby ponownie wzrosnąć, ograniczając możliwości działania banku centralnego.

2. Fed próbuje odzyskać kontrolę nad narracją dotyczącą obniżek stóp

Najważniejszym czynnikiem dla dolara pozostaje obecnie komunikacja Rezerwy Federalnej. Ostatnie dane inflacyjne z USA były wyraźnie słabsze od oczekiwań, co początkowo zwiększyło przekonanie inwestorów, że Fed może szybciej rozpocząć cykl obniżek stóp procentowych.

Niższa inflacja powinna naturalnie oznaczać większą przestrzeń dla banku centralnego do łagodzenia polityki. Okazuje się jednak, że Fed stara się ograniczyć zbyt szybkie przesunięcie oczekiwań rynku.

Kevin Warsh podkreśla, że Rezerwa Federalna nie może zaakceptować sytuacji, w której inflacja pozostaje trwale powyżej celu. Jego komentarze pokazują, że część przedstawicieli banku centralnego nadal obawia się przedwczesnego luzowania polityki. Jeszcze bardziej zdecydowane stanowisko zaprezentowała prezes Fed Dallas Lorie Logan, która wskazała, że obecny poziom stóp procentowych może nie być wystarczająco restrykcyjny i że dalsze podwyżki mogą nadal być uzasadnione.

Nie oznacza to koniecznie, że Fed faktycznie zdecyduje się na kolejny ruch w górę. Znacznie ważniejszy dla rynku jest sam sygnał, że bank centralny nie spieszy się z obniżkami. To właśnie tutaj znajduje się obecnie najważniejszy mechanizm dla dolara. Kilka miesięcy temu słabsza inflacja oznaczała niemal automatycznie presję na spadek USD. Obecnie rynek analizuje przede wszystkim funkcję reakcji Fed. Jeżeli rynek uzna, że inflacja spada, ale Fed nadal będzie utrzymywał wysokie stopy przez dłuższy czas, dolar może pozostać wspierany.

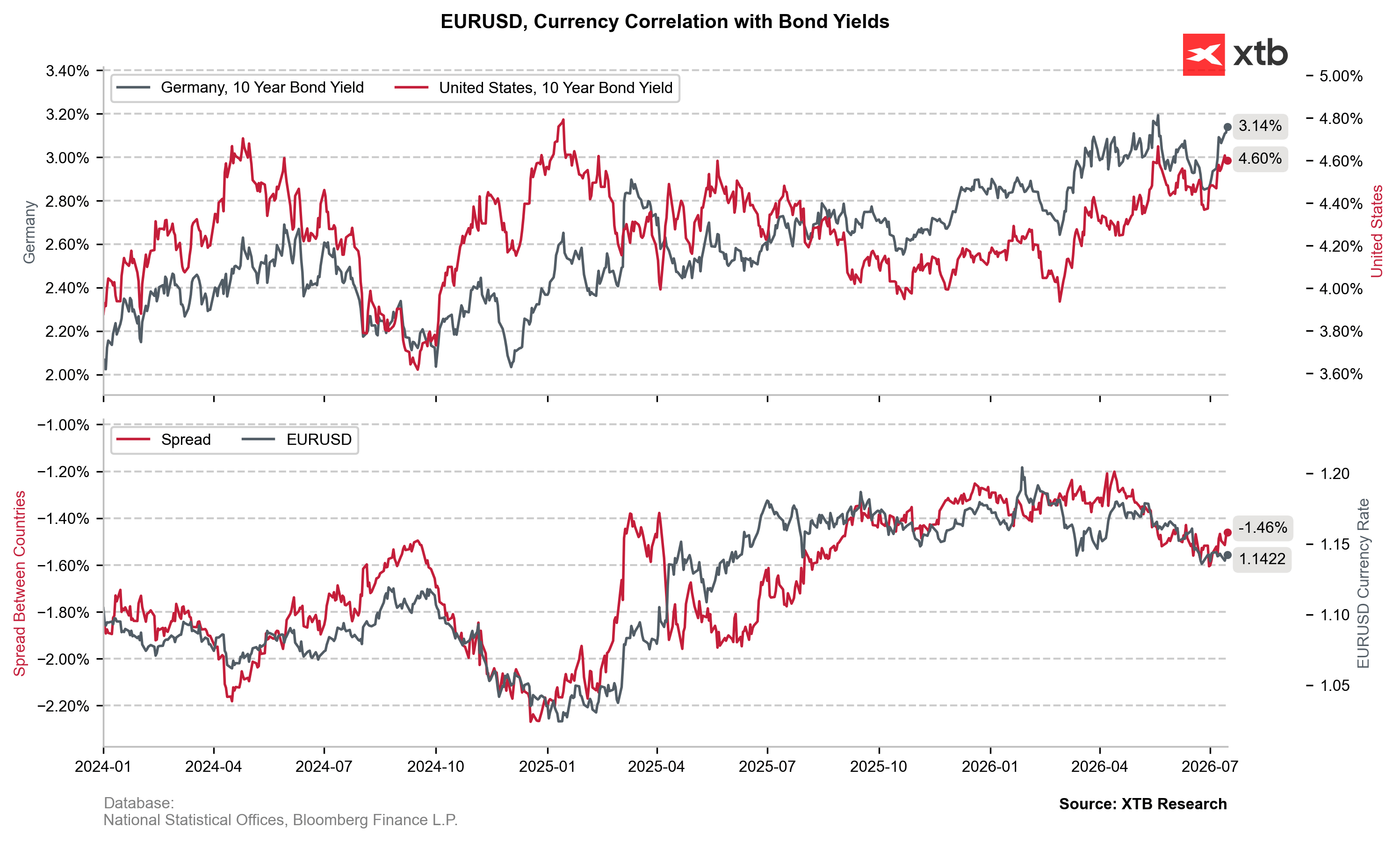

3. Najważniejszy ukryty czynnik: realne stopy procentowe i rentowności USA

Jednym z elementów, który często pozostaje w tle dyskusji o EURUSD, są realne stopy procentowe oraz rynek obligacji. Dla kursu dolara nie liczy się wyłącznie sam poziom inflacji, ale przede wszystkim relacja pomiędzy inflacją a oczekiwaniami dotyczącymi polityki Fed. Jeżeli inflacja w USA będzie dalej spadać, ale Rezerwa Federalna pozostanie ostrożna i będzie opóźniać cięcia stóp, realne stopy procentowe mogą pozostać atrakcyjne dla inwestorów.

Taki scenariusz oznaczałby niższą inflację, ale jednocześnie nadal wysokie rentowności obligacji i ograniczone oczekiwania na szybkie luzowanie polityki pieniężnej. To właśnie dlatego ostatnie słabsze dane inflacyjne nie doprowadziły do trwałego załamania dolara. Rynek zaczyna dostrzegać, że sama poprawa danych nie wystarczy, jeżeli Fed pozostanie ostrożny i będzie utrzymywał restrykcyjne nastawienie przez dłuższy czas.

4. Zatoka Perska i ropa: powrót ryzyka inflacyjnego

Ostatnim elementem wpływającym na EURUSD pozostaje sytuacja geopolityczna. Napięcia w Zatoce Perskiej ponownie zwiększyły znaczenie rynku ropy oraz ryzyka zakłóceń po stronie podaży surowca.

Wyższe ceny energii mogą działać na rynek walutowy dwoma kanałami. Pierwszy związany jest z inflacją. Droższa ropa może utrudnić dalszy spadek cen konsumenckich i ograniczyć przestrzeń banków centralnych do obniżek stóp. Drugi kanał to bezpieczeństwo. W okresach zwiększonej niepewności inwestorzy często kierują kapitał w stronę dolara jako globalnej waluty defensywnej.

Dla EURUSD oznacza to dodatkową komplikację. Wzrost cen ropy może jednocześnie zwiększać oczekiwania dotyczące bardziej restrykcyjnej polityki EBC i Fed, ale równocześnie wspierać dolara poprzez wzrost awersji do ryzyka.

EURUSD: rynek czeka na odpowiedź, kto dłużej utrzyma restrykcyjną politykę

Obecna sytuacja na głównej parze walutowej jest wynikiem ścierania się kilku różnych narracji. Fed próbuje przekonać rynek, że niższa inflacja nie oznacza automatycznie szybkiego rozpoczęcia cyklu obniżek.

EBC obserwuje spadek presji cenowej, ale nadal musi mierzyć się z inflacją powyżej celu oraz ryzykiem wzrostu cen energii. Geopolityka zwiększa niepewność i wzmacnia znaczenie dolara jako bezpiecznej przystani. Najważniejszym kanałem reakcji pozostają obecnie rentowności obligacji oraz oczekiwania dotyczące przyszłej ścieżki stóp procentowych.

Jeżeli rynek uzna, że Fed będzie utrzymywał restrykcyjną politykę dłużej niż zakładano, dolar może pozostać wspierany nawet przy dalszym spadku inflacji. Z kolei większe przekonanie, że proces dezinflacji w USA jest trwały i pozwoli Fedowi rozpocząć luzowanie, mogłoby ponownie zwiększyć presję na amerykańską walutę.

Kluczowe wnioski

-

Dzisiejszy finalny odczyt inflacji w strefie euro będzie ważnym sygnałem dla oczekiwań dotyczących przyszłej polityki EBC.

-

Inflacja w Europie spada, ale nadal pozostaje wyzwaniem dla banku centralnego, szczególnie ze względu na uporczywą presję cenową w usługach.

-

Ostatnie słabsze dane inflacyjne z USA zwiększyły oczekiwania na obniżki Fed, jednak przedstawiciele banku centralnego próbują ograniczyć przekonanie rynku o szybkim luzowaniu.

-

Kevin Warsh oraz inni przedstawiciele Fed podkreślają, że walka z inflacją nie została jeszcze zakończona.

-

Realne stopy procentowe i rentowności obligacji pozostają jednym z najważniejszych czynników dla dolara.

-

Sytuacja w Zatoce Perskiej może ponownie zwiększyć presję inflacyjną poprzez rynek energii oraz wspierać dolara poprzez wzrost awersji do ryzyka.

-

EURUSD pozostaje więc w punkcie, w którym kluczowe pytanie brzmi nie tylko, która gospodarka prezentuje się lepiej, ale który bank centralny będzie miał więcej powodów, aby dłużej utrzymać restrykcyjną politykę pieniężną.

📉 US100 traci 1,5%

Bliżej rynków - Poranne webinarium (17.07.2026)

Kalendarz Ekonomiczny: Inflacja w Europie i rynek nieruchomości USA w centrum uwagi

Poranna Odprawa: Wall Street pod presją. AI słabnie, Netflix rozczarowuje, a Zatoka Perska w ogniu

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.