Kontrakt na Nasdaq 100 (US100) rośnie dziś 0,15% w stronę 26,000 punktów i wydaje się, że dosłownie 'krok' dzieli indeks od rekordowych poziomów - mimo wciąż trwającej przeceny wielu technologicznych gigantów jak Microsoft, czy Palantir.

Tymczasem sezon wyników za IV kw. 2025 jest już wyraźnie „po drugiej stronie rzeki” i na dziś rynek dostaje zestaw sygnałów, które da się czytać bez nadinterpretacji. To solidny, powtarzalny obraz: spółki dowożą, rewizje idą w górę, a wzrost zysków pozostaje dwucyfrowy.

Co wiemy na twardo (stan na moment, gdy raportowało 59% spółek S&P 500) i czy trwający sezon wyników uzasadnia powrót wzrostów i być może nowych rekordów na Wall Street?

-

76% spółek przebiło oczekiwania na EPS, a 73% przebiło oczekiwania po stronie przychodów.

-

Raportowane zyski są średnio 7,6% powyżej estymat, co jest praktycznie „w linii” z historią (między średnią 5- i 10-letnią).

-

Spółki raportują średnio 1,4% powyżej estymat (niżej niż 5-letnia średnia 2,0%, ale zgodnie z 10-letnią 1,4%).

-

Łączony wskaźnik wzrostu zysków 13,0% r/r dla S&P 500. Jeśli to się utrzyma, będzie to 5. z rzędu kwartał dwucyfrowego wzrostu zysków.

-

Łączony wskaźnik wrzostu przychodów 8,8% r/r, co byłoby najwyższym tempem od Q3 2022 (wtedy 11,0%) i jednocześnie 21. z rzędu kwartałem wzrostu przychodów indeksu.

-

Rewizje w sezonie: na 31 grudnia rynek wyceniał wzrost zysków Q4 na 8,3%, dziś jest to 13,0%. To efekt dodatnich zaskoczeń EPS i przesuwania agregatu w górę.

-

Prognoza na Q1 2026: 23 spółki wydały negatywne prognozy EPS, a 28 spółek pozytywne.

-

Aktualnie cena w relacji do 12-miesięcznego, oczekiwanego zysku wynosi 21,5, powyżej średniej 5-letniej (20,0) i 10-letniej (18,8). To ważne, bo rynek nie jest „tani”, więc jakość wyników ma znaczenie.

Dlaczego tech i spółki globalne wyglądają dziś lepiej?

W Twoim materiale jest ciekawy i bardzo praktyczny wątek: geograficzna ekspozycja przychodów. Przy słabszym dolarze firmy z większą sprzedażą poza USA pokazują wyraźnie lepszą dynamikę.

-

Spółki z >50% sprzedaży w USA: zyski +10% r/r, przychody +7,7% r/r

-

Spółki z >50% sprzedaży poza USA: zyski +17,7% r/r, przychody +11,9% r/r

I tu wchodzi ważny haczyk analityczny: największym „kontrybutorem” do tej przewagi jest NVIDIA. Jeśli ją wyłączymy z tej grupy międzynarodowej, dynamika spada do: zyski +12%, przychody +9,9%. Czyli przewaga słabnie, ale nie znika. To sugeruje, że efekt FX i szerzej pojęta globalna ekspozycja są realne, tylko NVDA dodatkowo je „podkręca”.

Jakie branżę pobiły wzrost w ostatnich dniach?

-

W ujęciu tygodniowym wzrost wskaźnika wzrostu zysków napędzały dodatnie zaskoczenia EPS, szczególnie w Communication Services, Health Care i Financials.

-

Od 31 grudnia największy wkład do poprawy earnings growth miały pozytywne zaskoczenia w Industrials, Information Technology i Communication Services.

-

W przypadku przychodów (od 31 grudnia) do poprawy revenue growth najbardziej dokładały się: Information Technology, Communication Services, Health Care i Industrials.

-

9 z 11 sektorów raportuje wzrost zysków r/r. Liderzy: Information Technology, Industrials, Communication Services.

-

Dwa sektory na minusie r/r: Consumer Discretionary oraz Health Care.

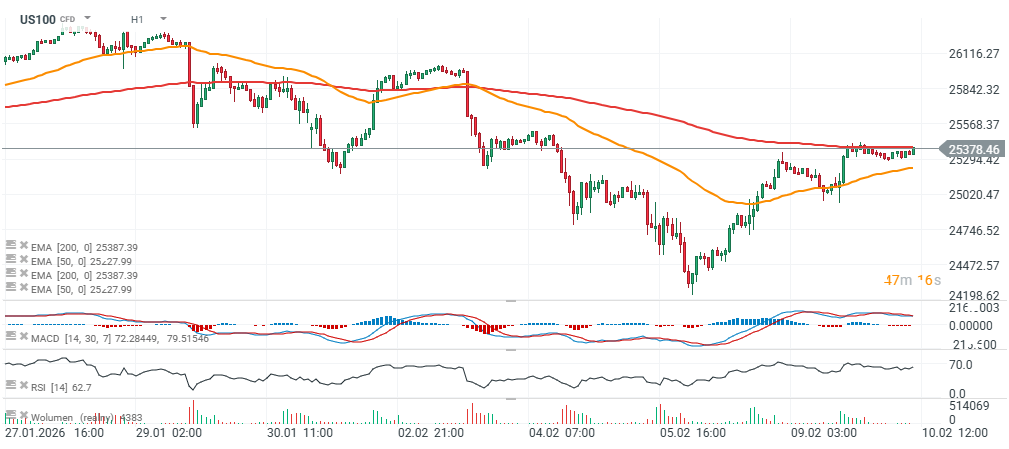

US100 (interwał H1)

Cena US100 rośnie powyżej EMA200 (czerwona linia) i notowana jest tylko ok. 1000 punktów poniżej historycznych rekordów na poziomie 26400 punktów.

Źródło: xStation5

Źródło: xStation5

🔴Trzy rynki warte uwagi w nadchodzącym tygodniu (03.04.2026)

Podsumowanie dnia - Spokojny dzień w przedświątecznym czasie

Przegląd rynkowy: Amerykańskie indeksy niepewne 🚩Normalizacja w Cieśninie Ormuz?

PILNE: US100 odbija po bardzo mocnych danych NFP 📈

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.