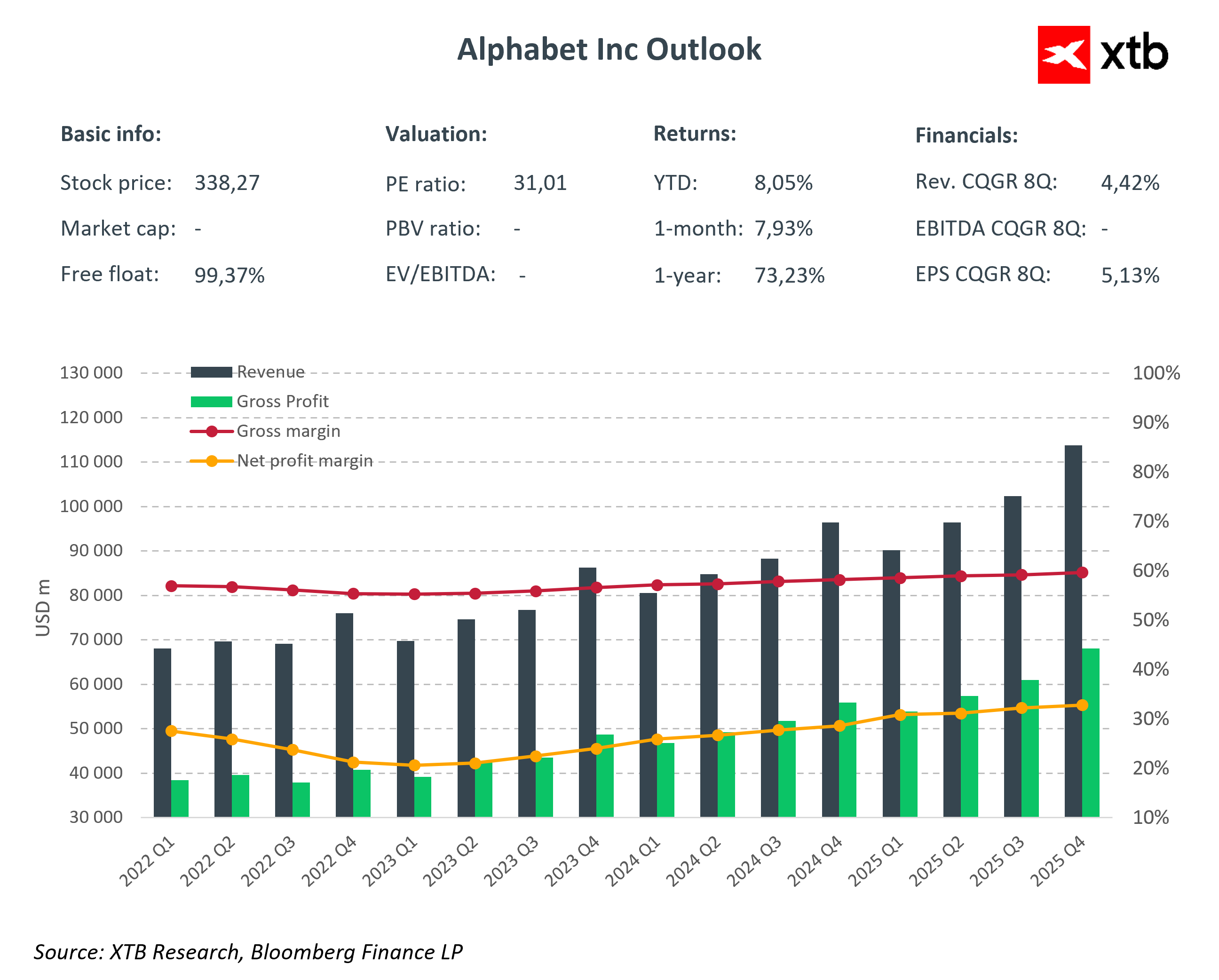

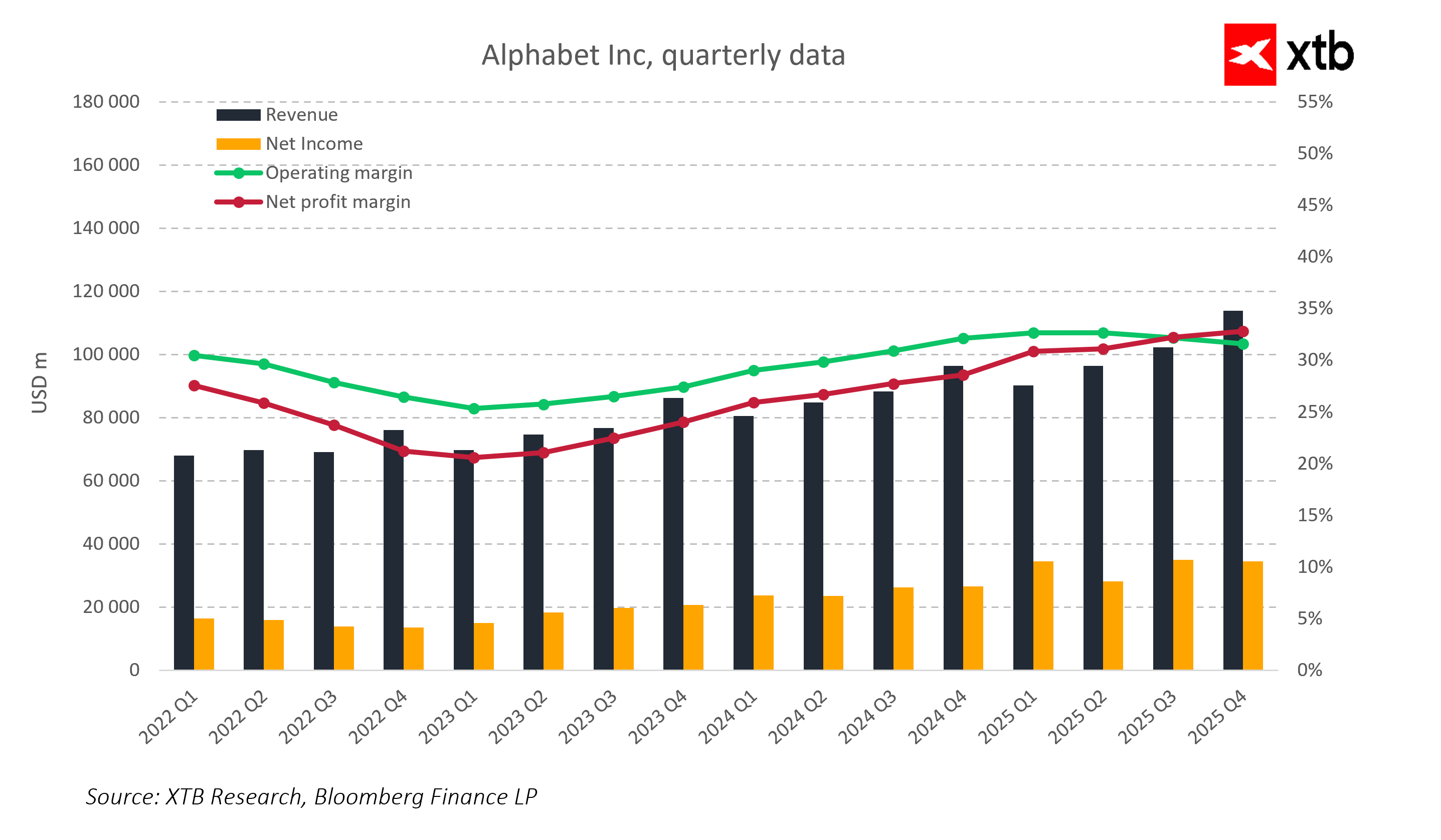

Alphabet opublikował wyniki za czwarty kwartał 2025 roku, które jednoznacznie pokazują, że spółka przyspiesza w kluczowych obszarach swojego biznesu. Przychody osiągnęły rekordowe 113,8 miliarda USD, co oznacza wzrost o 14% w porównaniu z tym samym okresem rok wcześniej i przewyższa oczekiwania rynku wynoszące 111,4 miliarda USD. Zysk na akcję wyniósł 2,82 USD wobec prognozowanych 2,65 USD, a zysk netto osiągnął 30,1 miliarda USD, co przekłada się na wzrost o 20% rok do roku.

Wyniki te potwierdzają, że Alphabet potrafi nie tylko utrzymać stabilny i systematyczny wzrost, ale również skutecznie monetyzować inwestycje w sztuczną inteligencję, własne procesory TPU i rozwój usług chmurowych. Spółka pokazuje, że technologie przyszłości stają się realnym źródłem przychodów i zysków, umacniając jej pozycję lidera w globalnej gospodarce cyfrowej.

Najważniejsze wyniki finansowe Q4 2025

-

Przychody: 113,8 mld USD, wzrost 18% r/r

-

Przychody Google Services: 95,9 mld USD, wzrost 14% r/r

-

Przychody Google Search: 63,1 mld USD, wzrost 17% r/r

-

Przychody YouTube: 11,4 mld USD, wzrost 9% r/r

-

Przychody Google Cloud: 17,7 mld USD, wzrost 48% r/r

-

Zysk operacyjny Alphabet: 35,9 mld USD, wzrost 16% r/r

-

Marża operacyjna: 31,6%

-

Zysk netto: 34,5 mld USD, wzrost 30% r/r

-

EPS: 2,82 USD, wzrost 31% r/r

Segmenty biznesowe

Google Services pozostaje solidnym fundamentem przychodów Alphabet i odpowiada za lwią część wyników kwartalnych. Segment osiągnął 95,9 mld USD przychodów, dzięki czemu tradycyjny model reklamy cyfrowej nadal generuje znaczące zyski. Wzrost przychodów napędzany był przez 17% wzrost w „Search & other”, 17% wzrost w subskrypcjach, platformach i urządzeniach oraz 9% wzrost przychodów z reklam YouTube, co pokazuje, że reklama online nadal jest głównym motorem finansowym spółki, mimo rosnącej konkurencji i zmian w przepisach dotyczących prywatności.

Google Services jest strategicznym źródłem gotówki, co pozwala Alphabet na finansowanie inwestycji w inne obszary działalności. Wysoki udział segmentu w całości przychodów podkreśla, że tradycyjna reklama jest nie tylko odporna, ale zyskuje na wartości dzięki narzędziom AI, które zwiększają efektywność targetowania i przyciągają reklamodawców globalnie.

Google Cloud to najszybciej rosnący segment Alphabet, który wygenerował 17,7 mld USD przychodów, co oznacza wzrost aż 48% rok do roku. Taki wynik potwierdza, że chmura i rozwiązania związane z AI są coraz ważniejszym źródłem przychodów. Rosnące przychody w Google Cloud są napędzane przez zwiększający się popyt na infrastrukturę AI, rozwiązania przedsiębiorcze oraz rosnącą bazę klientów korporacyjnych. Alphabet rozwija własne środowiska obliczeniowe, w tym procesory TPU i narzędzia AI, co daje mu technologiczną przewagę nad konkurencją.

Other Bets, obejmujące projekty eksperymentalne takie jak Waymo czy Verily, wygenerowały 370 mln USD przychodów, a ich strata operacyjna wyniosła 3,6 mld USD. Mimo że segment nadal nie jest rentowny, zmniejszenie straty i kontrola kosztów pokazują, że Alphabet skutecznie zarządza ryzykiem w ramach długoterminowych inwestycji, które mogą w przyszłości przynieść znaczące zwroty.

Nakłady inwestycyjne i perspektywy

Alphabet zapowiedział, że w 2026 roku przeznaczy 175–185 mld USD na inwestycje kapitałowe, czyli o ponad 60% więcej niż w poprzednim roku. Tak ogromny wzrost nakładów inwestycyjnych wynika głównie z rozbudowy centrów danych, inwestycji w infrastrukturę AI, rozwoju Google Cloud oraz modernizacji istniejącej infrastruktury reklamowej.

Skala tych inwestycji jest bezprecedensowa w historii spółki i pokazuje, że Alphabet nie zamierza ograniczać tempa wzrostu ani utrzymywać przewagi konkurencyjnej jedynie w dotychczasowym modelu biznesowym. W dłuższym horyzoncie inwestycje te mają stworzyć solidny fundament pod rozwój sztucznej inteligencji i usług chmurowych oraz zapewnić zdolność do szybkiego skalowania nowych technologii. Jednocześnie rynek wciąż próbuje ocenić, jaki wpływ tak duże wydatki mogą mieć na krótkoterminowe marże i przepływy pieniężne spółki.

Perspektywy i wnioski

Alphabet udowadnia, że potrafi skutecznie łączyć ofensywne inwestycje z efektywną monetyzacją. Stabilny wzrost przychodów z Google Services, dynamiczny rozwój Google Cloud oraz kontrolowane ograniczanie strat w Other Bets wskazują, że spółka znajduje równowagę pomiędzy ekspansją a rentownością.

Po wielu miesiącach, w których część rynku uważała, że Alphabet przespał boom sztucznej inteligencji, wyniki spółki pokazują, że w rzeczywistości to ona wysuwa się teraz na prowadzenie. Dynamika przychodów z Google Cloud oraz zwiększona monetyzacja AI w segmentach reklamowych i usług chmurowych pokazują, że Alphabet nie tylko nadąża za trendem, ale wyznacza standardy w branży. Własne procesory TPU, rozwój infrastruktury AI oraz rozbudowa centrów danych pozwalają firmie szybciej skalować produkty i zwiększać przychody w kluczowych segmentach.

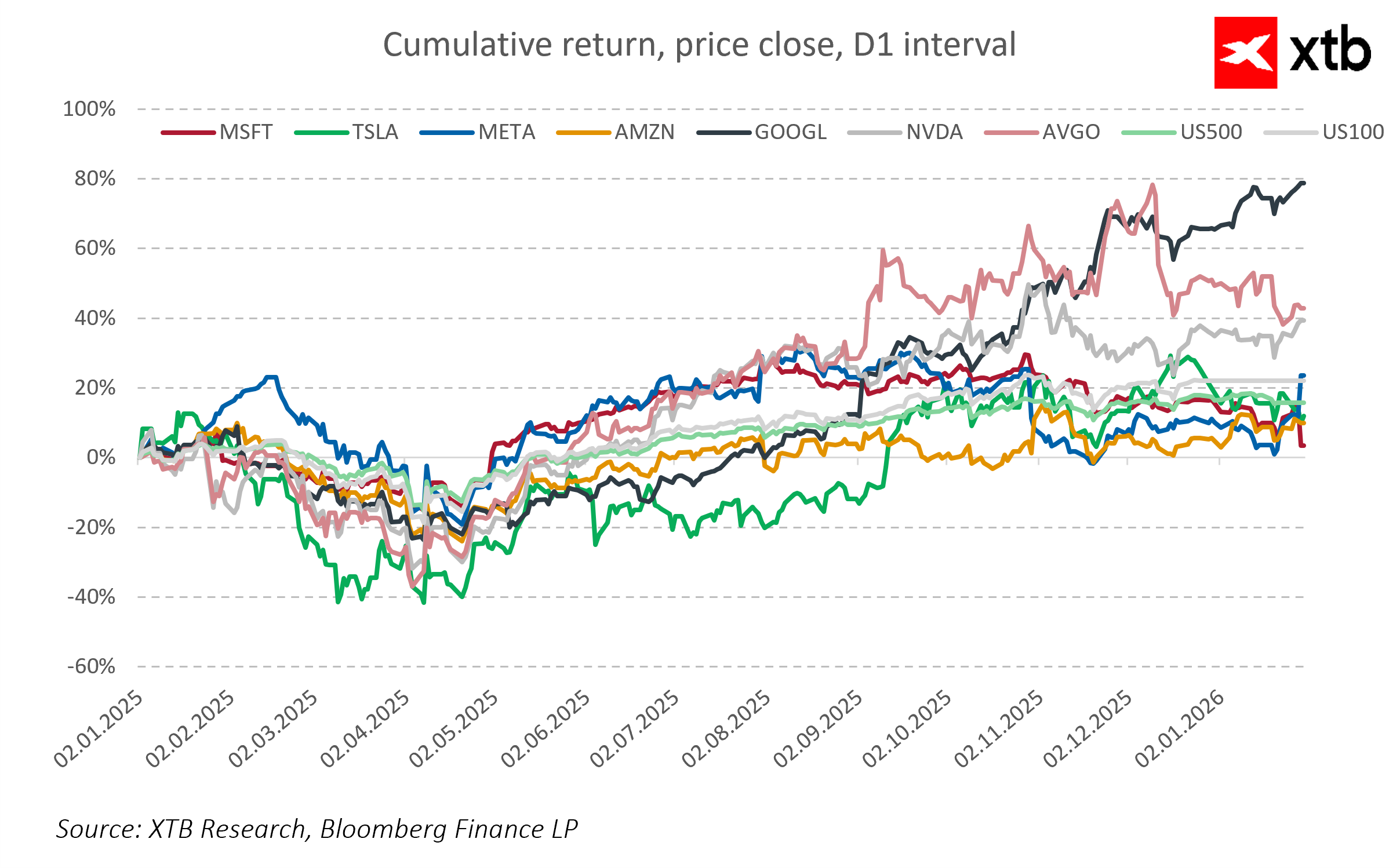

Te działania przekładają się również na rynek kapitałowy. Akcje Alphabet w ciągu ostatnich dwunastu miesięcy wzrosły mocniej niż innych spółek z grupy Magnificent Seven, co odzwierciedla rosnące zaufanie inwestorów do zdolności spółki do generowania przychodów z AI i utrzymania przewagi w technologii chmurowej. Alphabet wchodzi w nową fazę rozwoju, w której systematyczny wzrost przychodów z usług reklamowych i chmury łączy się z agresywną ekspansją kapitałową, co może zdefiniować pozycję spółki na kolejne lata, zwłaszcza w kontekście rosnącego znaczenia AI w globalnej gospodarce cyfrowej.

Podsumowanie dnia: Półprzewodniki ciążą Wall Street 📉 Ropa rośnie 3%, US30 schładza się po rekordach

Spółki uranowe po korekcie 📉 Akcje Uranium Energy Corp tracą 50% od szczytów

Badanie to podstawa: Diagnostyka, Przemek Staniszewski

Wyprzedaż na Nasdaq 🚩 DeepSeek i reakcja na wyniki Samsunga topią półprzewodniki

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.