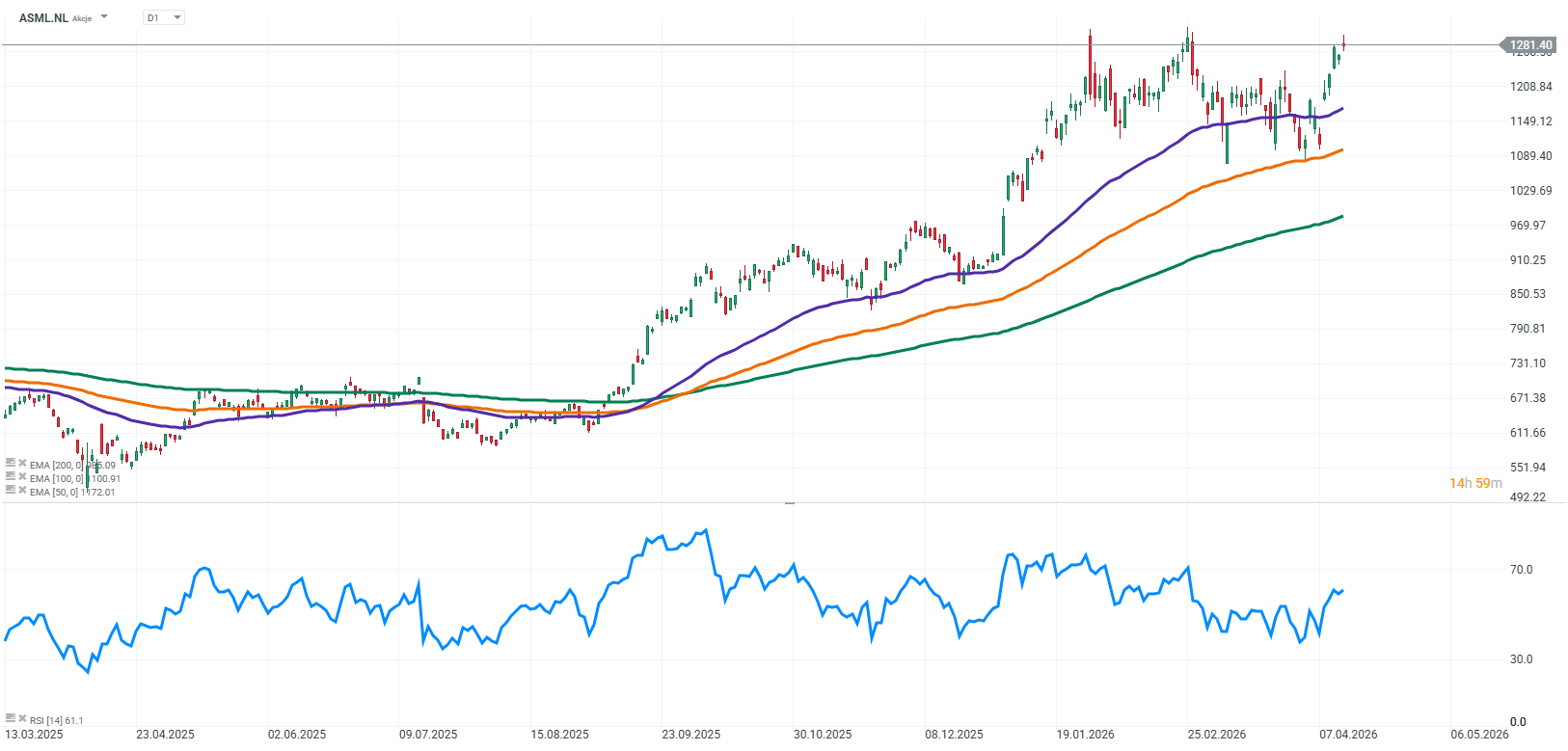

ASML dowiozło bardzo mocny pierwszy kwartał 2026 roku, z wynikami w górnej części własnych widełek oraz zyskiem na akcję powyżej konsensusu analityków. Spółka jednocześnie podniosła całoroczny outlook, co w obecnym otoczeniu makroekonomicznym i geopolitycznym stanowi bardzo silny sygnał co do trwałości popytu.

Raport jednoznacznie pokazuje, że kluczowym motorem wzrostu pozostaje infrastruktura sztucznej inteligencji, a cykl inwestycyjny w półprzewodnikach ulega dalszemu wzmocnieniu. Zarząd komunikuje, że 2026 będzie kolejnym rokiem wzrostu we wszystkich segmentach, a nowy przedział prognozy został skonstruowany w sposób uwzględniający potencjalny wpływ ograniczeń eksportowych.

W praktyce oznacza to, że nawet przy negatywnym scenariuszu regulacyjnym spółka nadal zakłada wzrost, co istotnie zwiększa wiarygodność outlooku i sugeruje bardzo silne fundamenty popytowe.

Najważniejsze wyniki finansowe

-

Przychody: 8,8 mld EUR (8,767 mld EUR raportowane)

-

Zysk netto: 2,8 mld EUR (2,757 mld EUR raportowane)

-

Zysk na akcję (EPS): 7,15 EUR (ok. +0,54 EUR powyżej konsensusu)

-

Marża brutto: 53,0% (górny zakres guidance)

-

Installed Base (serwis, moernizacja): 2,5 mld EUR

-

Sprzedaż systemów: 67 nowych + 12 używanych

-

Skup akcji własnych: 1,1 mld EUR w Q1

-

Dywidenda za 2025: 7,50 EUR na akcję (+17% r/r)

Wyniki finansowe i jakość rentowności

Najważniejszym elementem raportu jest nie tylko skala przychodów, ale ich jakość. Poziom 8,8 miliarda euro potwierdza utrzymanie bardzo wysokiego popytu, przy jednoczesnym braku oznak jego schłodzenia.

Zysk netto oraz poziom zysku na akcję pokazują bardzo silną konwersję przychodów na wynik końcowy. W przypadku ASML jest to szczególnie istotne, ponieważ model biznesowy opiera się na sprzedaży produktów o bardzo wysokiej wartości jednostkowej, co wymaga utrzymania wysokiej efektywności operacyjnej.

Marża brutto na poziomie 53% stanowi jeden z najmocniejszych sygnałów jakości biznesu. Wynika ona z połączenia dominującej pozycji technologicznej oraz rosnącego udziału segmentów o wyższej rentowności.

Istotne jest to, że nie mamy do czynienia wyłącznie z jednorazowym efektem, lecz z bardziej trwałą zmianą strukturalną w miksie przychodów.

Installed Base jako kluczowy filar modelu biznesowego

Segment Installed Base, czyli zainstalowana baza maszyn u klientów, obejmuje wszystkie przychody związane z funkcjonowaniem już dostarczonych systemów litograficznych. W praktyce oznacza to serwis, modernizacje, części zamienne, dodatkowe opcje oraz oprogramowanie zwiększające wydajność.

Przychody na poziomie około 2,5 miliarda euro pokazują, że segment ten ma już istotny udział w całkowitych wynikach. Co kluczowe, jest to biznes o wyższej marży, bardziej powtarzalny oraz mniej podatny na cykliczność niż sprzedaż sprzętu.

W obecnym środowisku jego znaczenie dodatkowo rośnie. Klienci, ograniczeni dostępnością nowych maszyn i długim czasem ich produkcji, koncentrują się na maksymalizacji wydajności istniejącej infrastruktury. Modernizacje i serwis stają się najszybszym sposobem zwiększenia mocy produkcyjnych.

Z perspektywy strategicznej oznacza to przesunięcie modelu biznesowego w kierunku większej stabilności i przewidywalności przepływów pieniężnych, co jest szczególnie istotne w branży historycznie silnie cyklicznej.

Popyt, sztuczna inteligencja i zmiana cyklu

Najważniejszy wniosek z raportu jest prosty: popyt na chipy jest obecnie większy niż ich podaż.

Klienci, szczególnie w segmencie pamięci, już teraz sygnalizują, że mają w dużej mierze „sprzedany” cały 2026 rok i spodziewają się, że ograniczenia podaży mogą utrzymać się również później. Głównym powodem jest rozwój sztucznej inteligencji, który napędza ogromne inwestycje w nowe moce produkcyjne.

Producenci chipów jednocześnie budują nowe fabryki i rozwijają coraz bardziej zaawansowane technologie, co sprawia, że do wytworzenia jednego układu potrzeba więcej procesów i bardziej zaawansowanych maszyn. W praktyce oznacza to większe zapotrzebowanie na systemy litograficzne, czyli kluczowe produkty ASML.

Dla spółki jest to bardzo korzystne, ponieważ więcej procesów i większa złożoność produkcji przekładają się bezpośrednio na wyższy popyt na jej technologie.

Guidance na Q2

Prognoza na drugi kwartał zakłada przychody w przedziale od 8,4 do 9,0 miliarda euro oraz utrzymanie przychodów z segmentu Installed Base na poziomie około 2,5 miliarda euro.

Marża brutto ma wynieść od 51% do 52%, co oznacza spadek względem wyjątkowo mocnego pierwszego kwartału, ale nadal pozostaje na bardzo wysokim poziomie historycznym.

Koszty działalności operacyjnej obejmują około 1,2 miliarda euro wydatków na badania i rozwój oraz około 0,3 miliarda euro kosztów ogólnych, co pokazuje kontynuację intensywnych inwestycji w rozwój technologii EUV oraz innych.

Podniesiona prognoza na cały rok i jego znaczenie

Spółka podniosła prognozę przychodów na 2026 rok do przedziału od 36 do 40 miliardów euro, w porównaniu do wcześniejszych 34 do 39 miliardów. Jeszcze ważniejsze jest to, że marża brutto na cały rok została utrzymana w przedziale od 51% do 53%, co sugeruje trwałą poprawę struktury rentowności.

Zarząd podkreśla, że w ramach tego przedziału spółka jest w stanie uwzględnić potencjalne scenariusze związane z kontrolami eksportu, szczególnie w kontekście Chin. W praktyce oznacza to, że popyt z innych regionów, w tym Stanów Zjednoczonych, Europy oraz pozostałej części Azji, jest wystarczająco silny, aby kompensować ewentualne ograniczenia.

Moce produkcyjne i ograniczenia podaży

Jednym z najważniejszych wniosków jest to, że głównym ograniczeniem wzrostu nie jest popyt, lecz zdolność produkcyjna.

Spółka planuje osiągnąć zdolność produkcyjną co najmniej 60 systemów EUV w 2026 roku, a przy sprzyjającym otoczeniu zwiększyć ją do co najmniej 80 systemów w 2027 roku. Produkcja tych maszyn jest bardzo złożona i czasochłonna, co oznacza, że zwiększanie podaży odbywa się stopniowo.

W efekcie ASML funkcjonuje w środowisku strukturalnego niedoboru podaży, co jest fundamentalną zmianą względem wcześniejszych cykli w branży półprzewodników.

Kluczowe ryzyka

Najważniejszym ryzykiem pozostaje geopolityka oraz potencjalne ograniczenia eksportowe, szczególnie w odniesieniu do Chin. Istotnym czynnikiem jest również koncentracja klientów oraz zależność od decyzji inwestycyjnych największych producentów półprzewodników. Dodatkowo długi cykl produkcji maszyn ogranicza elastyczność w reagowaniu na zmiany popytu.

Szanse i czynniki wzrostu

Najważniejszym czynnikiem pozostaje sztuczna inteligencja, która napędza inwestycje w centra danych oraz zaawansowane chipy. ASML pełni rolę kluczowego dostawcy technologii dla całego sektora i znajduje się w centrum globalnego ekosystemu półprzewodników.

Dodatkowo rosnące inwestycje w lokalne łańcuchy dostaw oraz wsparcie rządowe wzmacniają długoterminowy popyt.

Perspektywy

W kolejnych kwartałach kluczowe będzie utrzymanie wysokiego popytu oraz dalsze zwiększanie mocy produkcyjnych. Jeżeli obecny trend związany ze sztuczną inteligencją się utrzyma, spółka może znajdować się w wieloletnim cyklu wzrostowym.

Niemniej największą niewiadomą pozostają czynniki geopolityczne oraz tempo wdrażania nowych technologii.

Kluczowe wnioski

Pierwszy kwartał 2026 roku dla ASML był bardzo mocny zarówno pod względem dynamiki wzrostu, jak i jakości wyników. Spółka nie tylko przebiła oczekiwania, ale również podniosła prognozy, co stanowi bardzo silny sygnał dla rynku.

Raport pokazuje, że biznes przechodzi strukturalną zmianę w kierunku większej stabilności, wyższej rentowności oraz większej przewidywalności.

Boom na sztuczną inteligencję tworzy fundament pod długoterminowy wzrost, a ASML pozostaje jednym z najważniejszych beneficjentów tego trendu.

Źródło: xStation5

Podsumowanie dnia: USA świętują niepodległość, Europa wraca do wzrostów

Trzy rynki warte uwagi (06.07.2026)

Czy rynek pamięci właśnie wszedł w korektę? Co naprawdę oznacza ruch Meta

Komentarz giełdowy: Nasdaq zamyka półrocze historycznie wysoko. Czego oczekiwać teraz?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.