CoreWeave jest jednym z liderów stosunkowo nowego sektora „neo-chmury” - spółek świadczących usługi chmurowe, jednak ze ścisłym skupieniem na rozwiązaniach AI.

Istotnym pytaniem jest, na ile słowo „lider” jest tu adekwatne, ponieważ pomimo imponujących wzrostów przychodów i wycen strategia wzrostu większości spółek z tego sektora budzi poważne wątpliwości co do możliwości jej utrzymania. Wątpliwości te widać po najnowszej konferencji wynikowej spółki, po której kurs traci w notowaniach przedsesyjnych ponad 6%.

Wskaźniki finansowe

- Przychód zanotował fenomenalny wzrost o 112% rok do roku, rosnąc do 2,08 mld USD.

- Gorzej wygląda kwestia wyniku na akcję: EPS (strata) wyniósł -1,4 USD wobec oczekiwań rynku na poziomie ok. -0,9 USD.

- Backlog wzrósł aż o 284%, do 99,4 mld USD.

Im dalej jednak zagłębiamy się w sprawozdanie finansowe spółki, tym więcej pojawia się pytań.

- Skorygowany zysk netto spadł do 21 mln USD, co oznacza marżę w okolicy 1%.

- To spadek kwartał do kwartału o ponad 76% oraz spadek o ponad 87% rok do roku.

- Dużo szybciej od przychodów i backlogu rośnie strata netto, która w Q1 osiągnęła już 589 mln USD.

- Stanowi to wzrost rok do roku o 392%.

- Lawinowo rosną też koszty amortyzacji i deprecjacji, które osiągnęły już 1,14 mld USD (ponad połowę przychodu).

- To wzrost rok do roku o ponad 250%.

Prognozy

- Poniżej konsensusu jest również prognoza na drugi kwartał: zarząd zapowiedział wzrost przychodów do 2,45–2,6 mld USD wobec oczekiwań rynku bliżej 2,7 mld USD.

W cieniu niekorzystnych danych finansowych spółka przekonuje o swoich sukcesach, takich jak współpraca z Anthropic, Meta, Jane Street czy Mistral. Częściowym zaadresowaniem problemu zyskowności spółki i ogromnego CAPEX-u (ponad 6 mld USD) ma być zabezpieczone finansowanie w wysokości 8,5 mld USD oraz udział o wartości 2 mld USD sprzedany Nvidii. Jednak obawy o monetyzację nie tylko pozostają - problem staje się coraz bardziej palący.

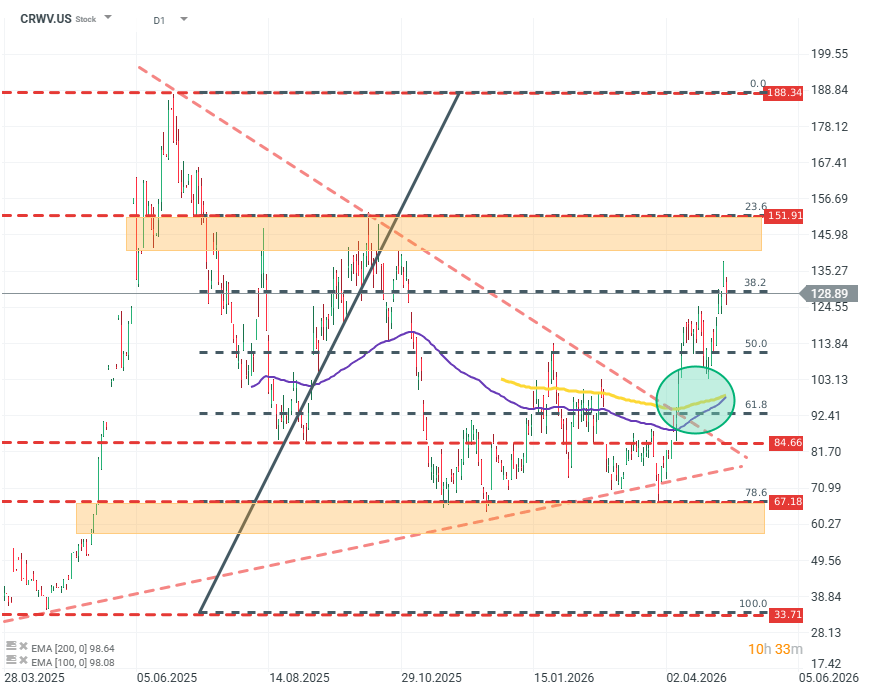

CRWV.US (D1)

Sytuacja techniczna spółki wygląda znacznie lepiej niż fundamentalna. Kurs akcji wyraźnie wybił się ze zwężającego się klina konsolidacji spadkowej, zatrzymując się na poziomie FIBO 38,2. Jeśli średnia EMA100 przetnie EMA200, będzie to silny sygnał techniczny sprzyjający wzrostom. Źródło: xStation5.

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

Podsumowanie dnia - Rynek zaczyna wątpić w podwyżk po Warshu, ale Trump niszczy odbicie

US OPEN: Wall Street wstrzymuje oddech przed decyzją Fed i wynikami gigantów technologicznych

SK Hynix po wynikach: Czy rynek już przesadził ze spadkami?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.