- Micron poinformował wcześniej, że cała produkcja pamięci HBM na rok kalendarzowy 2026 została już wyprzedana.

- Konsensus Wall Street zakłada wzrost przychodów o około 279% r/r i wzrost EPS o blisko 967% r/r.

- Zarząd spółki sygnalizował podczas poprzedniej konferencji wynikowej, że niedobór zaawansowanych pamięci dla AI może utrzymać się nawet po 2026 roku.

- Implikowana zmienność dla opcji na Microna znajduje się na najwyższym poziomie od około dwóch lat, co oznacza bardzo wysokie oczekiwania dotyczące ruchu kursu po publikacji raportu.

- Micron poinformował wcześniej, że cała produkcja pamięci HBM na rok kalendarzowy 2026 została już wyprzedana.

- Konsensus Wall Street zakłada wzrost przychodów o około 279% r/r i wzrost EPS o blisko 967% r/r.

- Zarząd spółki sygnalizował podczas poprzedniej konferencji wynikowej, że niedobór zaawansowanych pamięci dla AI może utrzymać się nawet po 2026 roku.

- Implikowana zmienność dla opcji na Microna znajduje się na najwyższym poziomie od około dwóch lat, co oznacza bardzo wysokie oczekiwania dotyczące ruchu kursu po publikacji raportu.

Po gwałtownej ponad 13% przecenie akcji Microna oraz szerokiej wyprzedaży w sektorze półprzewodników inwestorzy z niecierpliwością czekają na wyniki za III kwartał roku fiskalnego 2026, które spółka opublikuje 24 czerwca po zamknięciu rynku.

- Oczekiwania są wyjątkowo wysokie: konsensus zakłada przychody na poziomie około 35,3–35,4 mld USD oraz zysk na akcję przekraczający 20 USD, co oznaczałoby kolejny kwartał rekordowego wzrostu napędzanego boomem na sztuczną inteligencję.

- Kluczowym motorem pozostaje popyt na pamięci HBM wykorzystywane w akceleratorach AI, a Micron deklarował wcześniej, że jego moce produkcyjne HBM na 2026 rok są już w pełni zakontraktowane. Rynek będzie jednak patrzył nie tylko na wyniki, ale przede wszystkim na prognozy na IV kwartał oraz komentarze zarządu dotyczące podaży i popytu na rynku pamięci DRAM i NAND.

- Po wzroście kursu o ponad 1000 procent od kwietnia 2025 roku inwestorzy potrzebują potwierdzenia, że cykl inwestycji w AI nadal przyspiesza, a nie zbliża się do punktu nasycenia. Wyniki Microna mogą więc stać się zarówno katalizatorem odbicia w sektorze AI, jak i źródłem kolejnej fali realizacji zysków.

Na co rynek zwróci największą uwagę?

- Prognozy przychodów i zysków na IV kwartał oraz perspektywy na rok fiskalny 2027.

- Dynamikę wzrostu sprzedaży pamięci HBM dla centrów danych i systemów AI.

- Utrzymanie rekordowo wysokiej marży brutto, prognozowanej wcześniej na poziomie około 81%.

Wyniki Microna jako test odporności hossy AI

Micron opublikuje wyniki za III kwartał roku fiskalnego 2026 w momencie, gdy rynek półprzewodników znalazł się pod silną presją po gwałtownej przecenie spółek AI. Dlatego raport nie będzie oceniany wyłącznie przez pryzmat przychodów i EPS, lecz także jako sygnał, czy popyt na infrastrukturę sztucznej inteligencji nadal uzasadnia wysokie wyceny sektora.

Rynek czeka nie tylko na rekordy, ale na potwierdzenie dalszego cyklu

Konsensus zakłada przychody Microna w okolicach 35,3–35,4 mld USD oraz zysk na akcję powyżej 20 USD, co oznaczałoby bardzo silny wzrost rok do roku. Tak wysokie oczekiwania sprawiają jednak, że samo „pobicie prognoz” może nie wystarczyć – inwestorzy będą szukać dowodów, że wzrost utrzyma się także w kolejnych kwartałach.

HBM pozostaje osią narracji wzrostowej Microna

Najważniejszym elementem raportu będzie segment pamięci HBM, wykorzystywanych w zaawansowanych układach AI. Micron wcześniej sygnalizował, że jego podaż HBM na 2026 rok jest już w pełni zakontraktowana, więc rynek będzie uważnie analizował nowe informacje o dostawach, klientach i cenach.

Marże pokażą siłę cenową producentów pamięci

Spółka wcześniej prognozowała marżę brutto w pobliżu 81%, co byłoby jednym z najmocniejszych poziomów rentowności w jej historii. Utrzymanie lub dalsza poprawa marż mogłyby potwierdzić, że niedobór pamięci DRAM, NAND i HBM nadal wzmacnia pozycję cenową Microna.

Guidance może być ważniejszy niż same wyniki

Największą wagę rynek prawdopodobnie przywiąże do prognozy na IV kwartał oraz komentarzy zarządu dotyczących roku fiskalnego 2027. Jeśli guidance pokaże dalsze przyspieszenie popytu z centrów danych i AI, raport może uspokoić nastroje; słabszy ton mógłby jednak nasilić obawy o przegrzanie sektora.

Pozycjonowanie na rynku opcji może ograniczyć reakcję po wynikach

Oprócz fundamentów inwestorzy będą zwracać uwagę na sytuację na rynku opcji, która przed publikacją wyników wygląda wyjątkowo napięcie. Implikowana zmienność dla opcji na Microna znajduje się na najwyższym poziomie od około dwóch lat, co oznacza bardzo wysokie oczekiwania dotyczące ruchu kursu po publikacji raportu. Jednocześnie rynek pozostaje mocno przechylony w stronę pozycji call, podobnie jak przed marcowymi wynikami, po których akcje spadły mimo solidnych rezultatów finansowych. Największa koncentracja opcji kupna znajduje się w okolicach 1 200 USD, co może działać jako krótkoterminowy opór dla kursu. W przypadku pozytywnego scenariusza animatorzy rynku mogą sprzedawać akcje w miarę zbliżania się notowań do tego poziomu, ograniczając potencjał wzrostowy. Z kolei po publikacji wyników oczekiwany jest gwałtowny spadek implikowanej zmienności, co historycznie prowadziło do szybkiego wygaszania premii opcyjnych i zwiększało ryzyko realizacji zysków przez inwestorów. Ostatecznie reakcja kursu może być w większym stopniu uzależniona od struktury rynku opcyjnego niż od samych wyników.

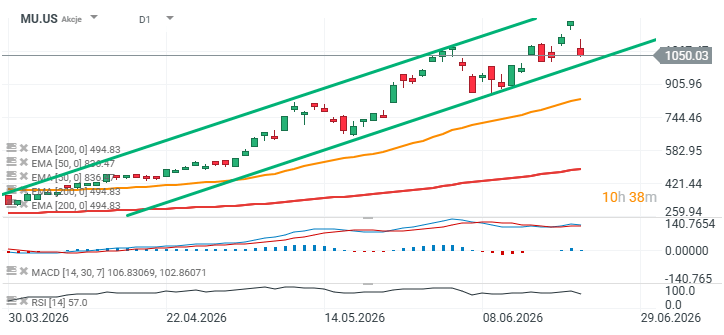

Źródło: xStation5

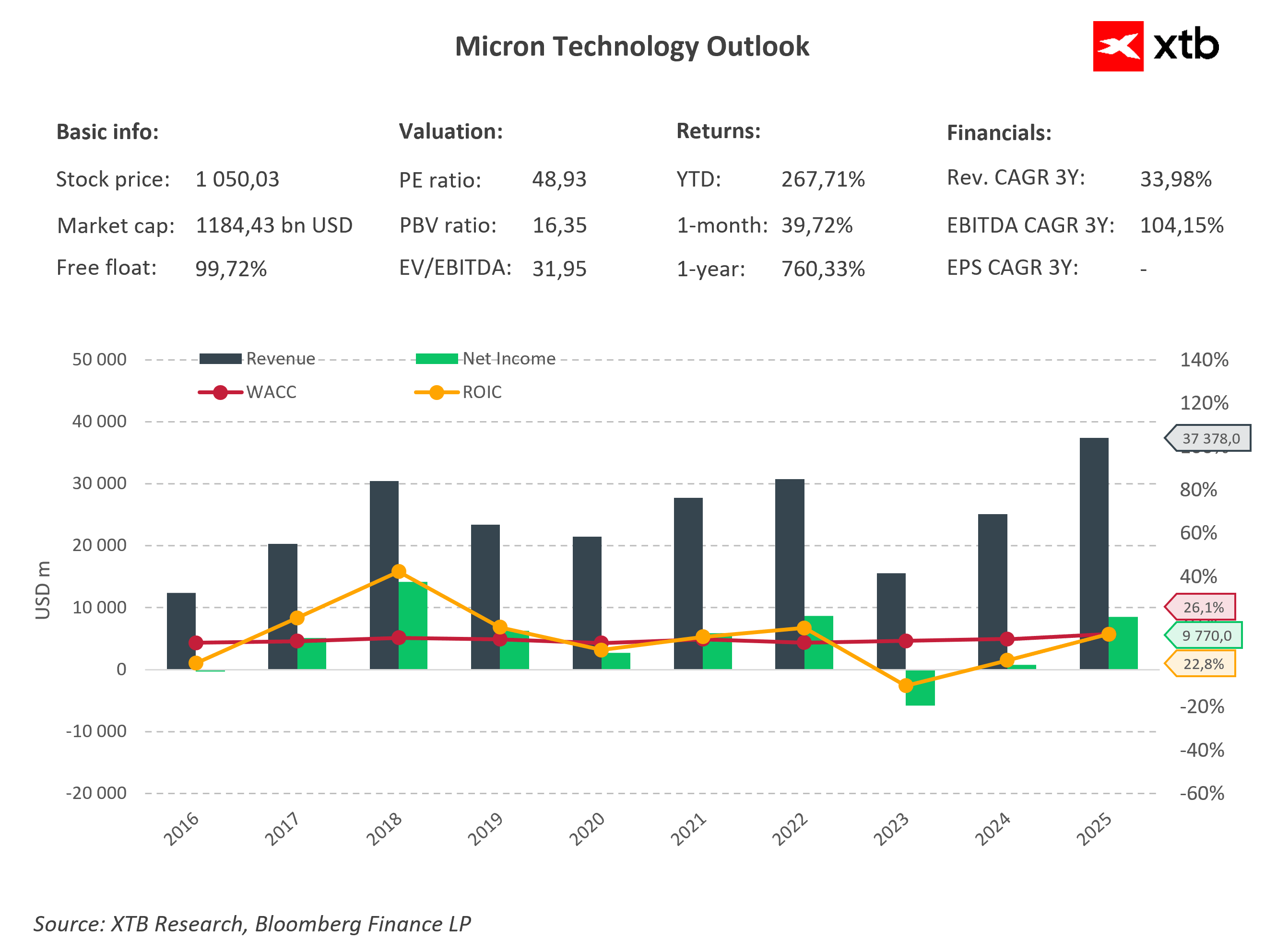

Źródło: XTB Research

Micron ma za sobą bardzo imponujący skok rentowności, a rynek jest przekonany, że to nie koniec. Wskaźnik c/z wynosi ok. 40, ale oczekiwanych zysków w horyzoncie 12-miesięcy do obecnej ceny to niespełna 11.

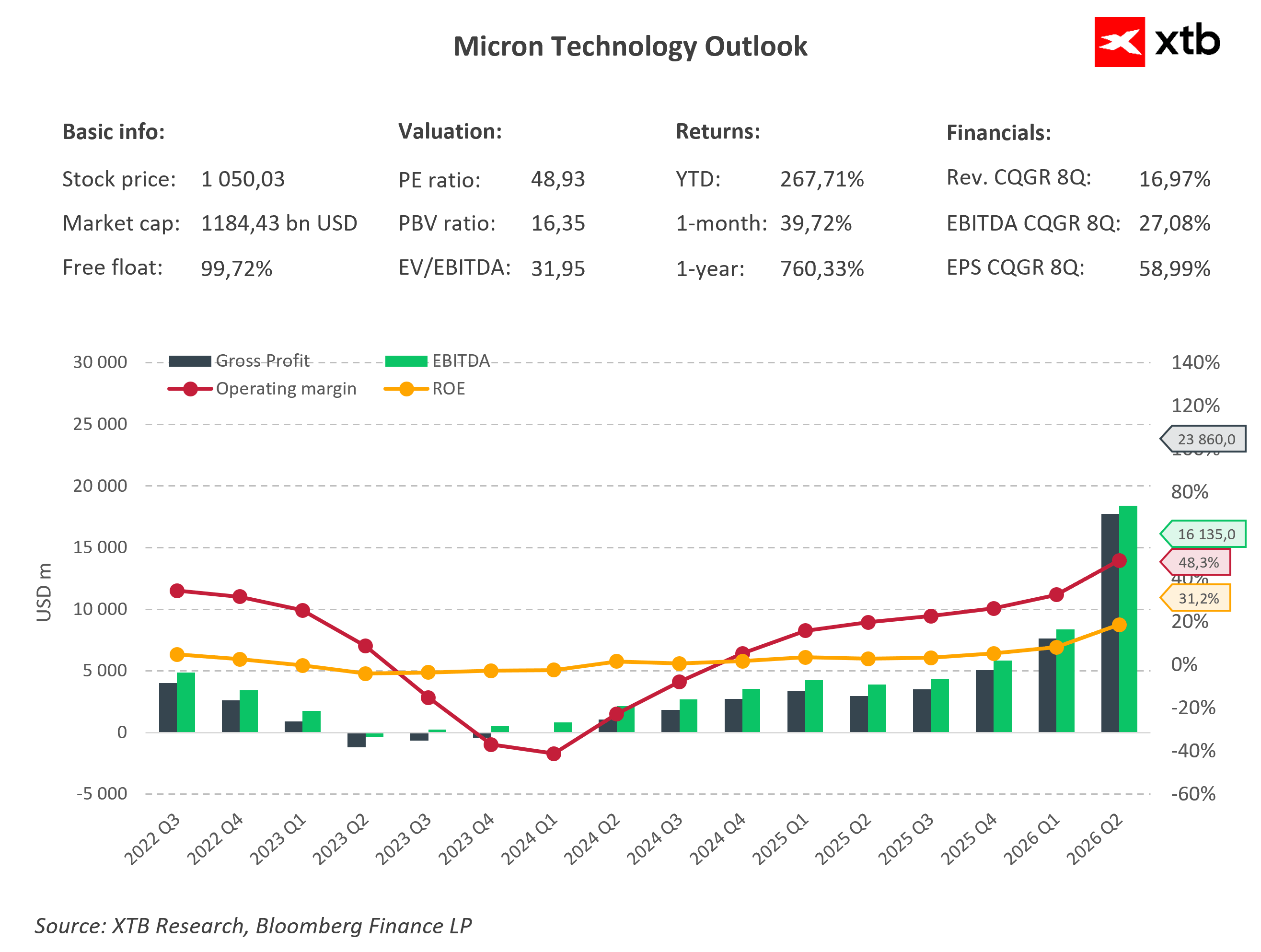

Źródło: XTB Research

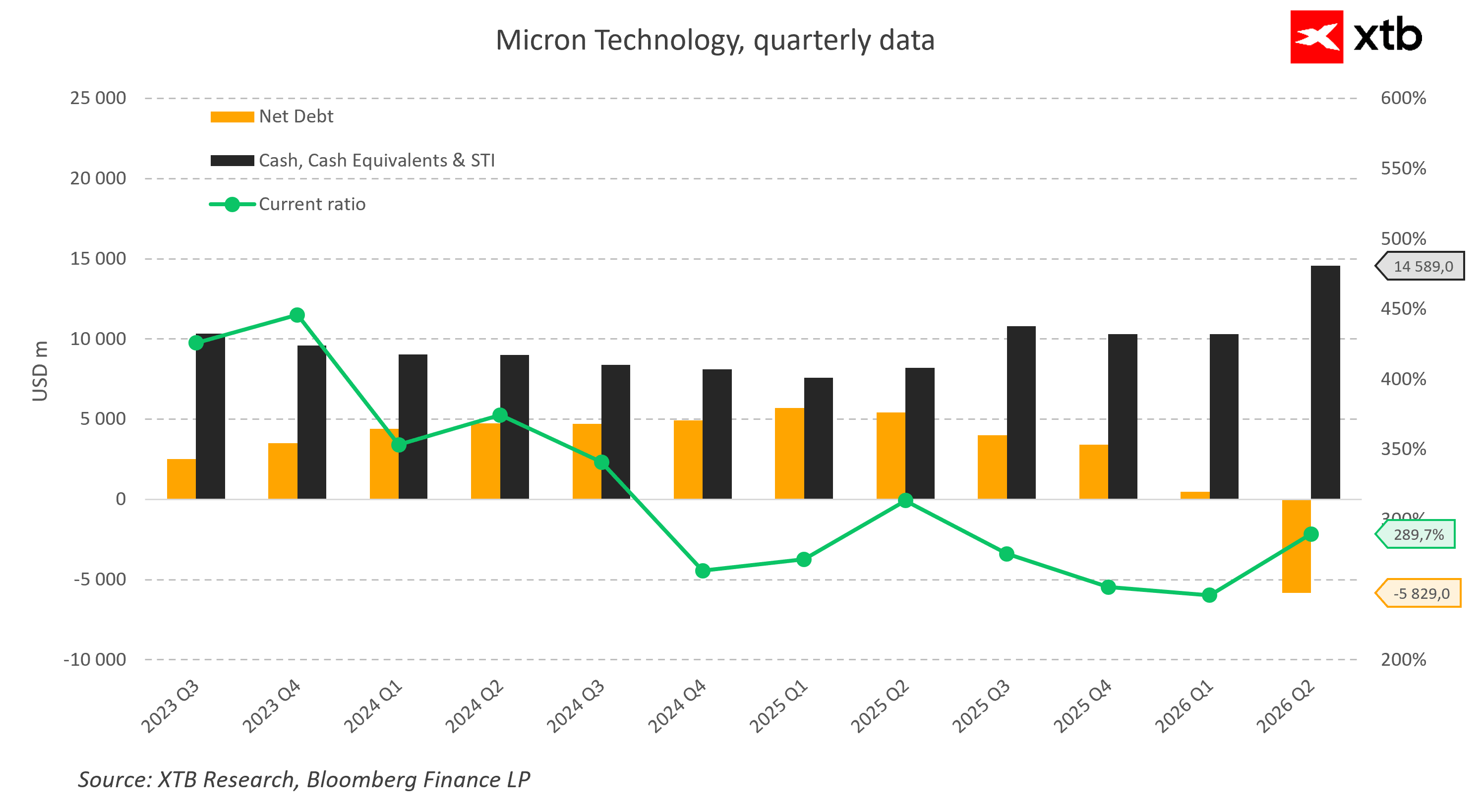

Spółka posiada nadwyżkę gotówki ponad dług netto w wysokości prawie 6 mld USD a jej kondycja płynnościowa jest bardzo dobra.

Źródło: XTB Research

Podsumowanie dnia: Wall Street odbija, a z nim rodzimy WIG20 💥

SpaceX przed pierwszym raportem. Czas sprawdzić, ile w wycenie jest biznesu, a ile obietnicy

Co steruje dzisiaj rynkami❓(03.08.2026)

Komentarz giełdowy: Rewizje wyników rozpędzają wzrosty

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.