-

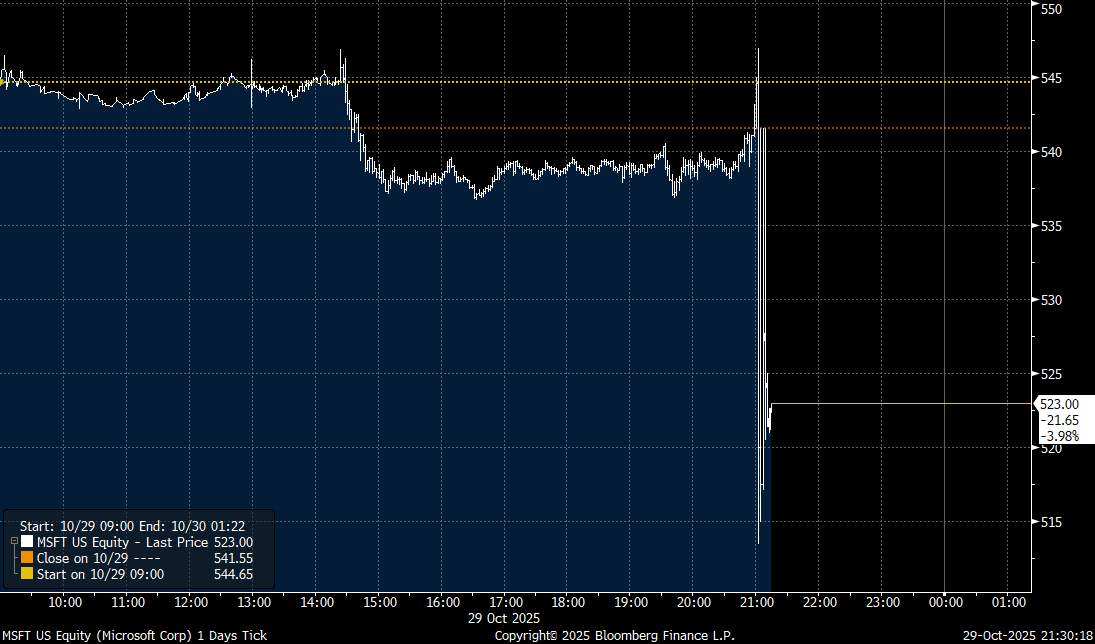

Silny Wzrost, Negatywna Reakcja: Microsoft przekroczył oczekiwania przychodami i zyskami, ale akcje straciły 3% posesyjnie z powodu obaw o zwrot z inwestycji w AI.

-

Azure Wciąż Liderem: Kluczowy segment Azure odnotował 39% wzrostu (powyżej konsensusu), potwierdzając siłę biznesu chmurowego spółki.

-

Obawy o CapEx: Niższe niż oczekiwano wydatki kapitałowe (CapEx) oraz ostrzeżenia o presji na marże podsyciły wątpliwości rynku co do tempa monetyzacji kosztownych projektów AI.

-

Silny Wzrost, Negatywna Reakcja: Microsoft przekroczył oczekiwania przychodami i zyskami, ale akcje straciły 3% posesyjnie z powodu obaw o zwrot z inwestycji w AI.

-

Azure Wciąż Liderem: Kluczowy segment Azure odnotował 39% wzrostu (powyżej konsensusu), potwierdzając siłę biznesu chmurowego spółki.

-

Obawy o CapEx: Niższe niż oczekiwano wydatki kapitałowe (CapEx) oraz ostrzeżenia o presji na marże podsyciły wątpliwości rynku co do tempa monetyzacji kosztownych projektów AI.

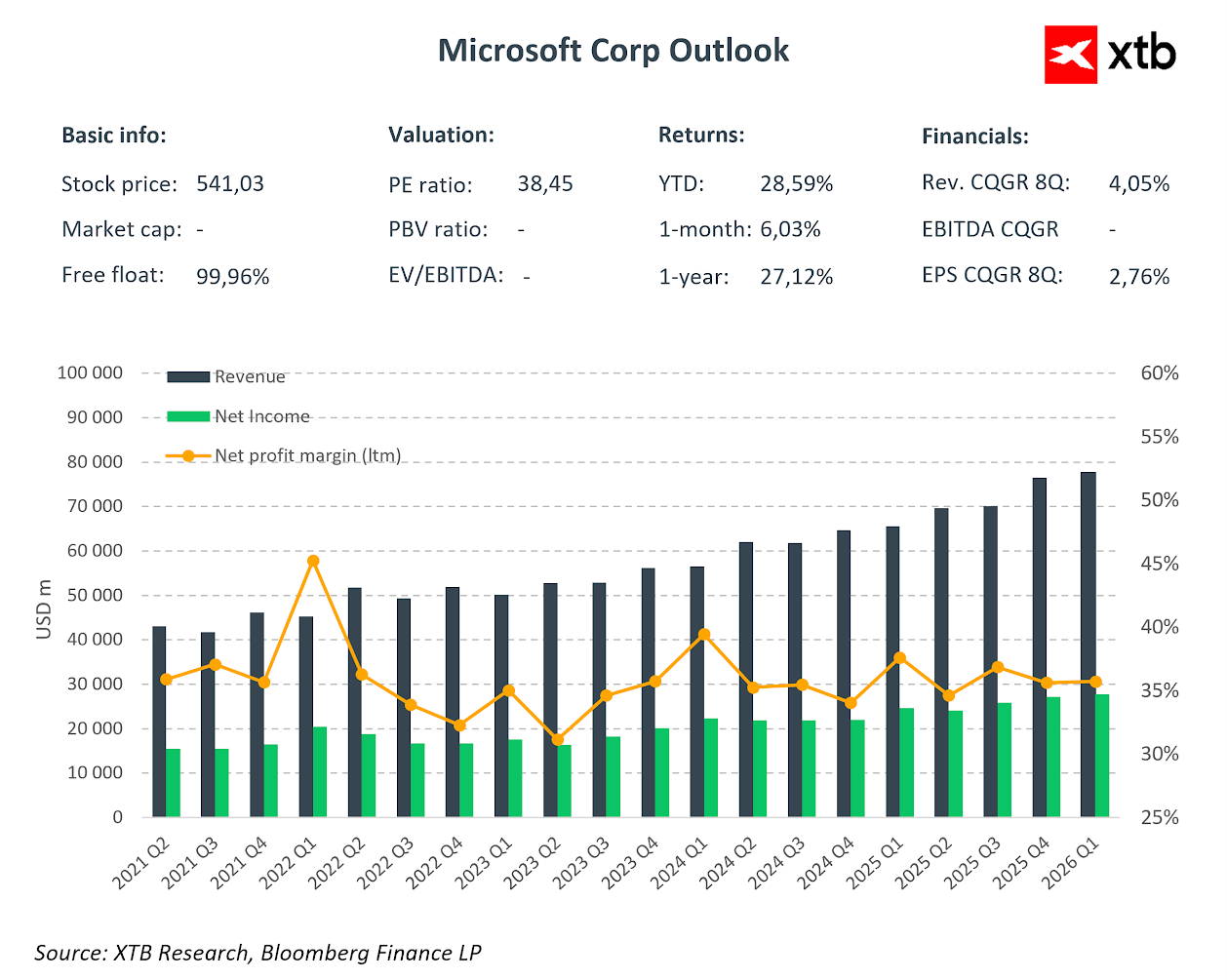

Microsoft opublikował solidne wyniki finansowe za pierwszy kwartał roku fiskalnego 2026 (zakończonego 30 września 2025), przekraczając oczekiwania analityków w kluczowych kategoriach, pokazując bardzo mocne wzrosty w segmentach związanych z biznesem chmurowym. Mimo to akcje spółki spadły o nawet 3% w handlu posesyjnym, odzwierciedlając obawy inwestorów dotyczące zwrotu z masowych inwestycji w infrastrukturę AI.

Akcje Microsoft tracą w notowaniach posesyjnych. Źródło: Bloomberg

Kluczowe wyniki kwartalne

Przychody i rentowność:

- Przychody: 77,7 mld USD (+18% r/r, +17% w stałych kursach walutowych) vs. konsensus 75,55 mld USD

- Zysk operacyjny: 38,0 mld USD (+24% r/r) vs. konsensus 35,1 mld USD

- EPS (GAAP): 3,72 USD (+13% r/r)

- EPS (non-GAAP): 4,13 USD (+23% r/r), wyłączając wpływ inwestycji w OpenAI

- Zysk netto (GAAP): 27,7 mld USD (+12% r/r)

Wydatki kapitałowe:

- CapEx: 19,39 mld USD — znacznie poniżej konsensusu 23,04 mld USD, co z jednej strony może być rozczarowaniem, ale z drugiej może pokazywać, że większe wydatki i tak nie zwiększą już perspektywy przychodów.

Wyniki segmentów biznesowych

Intelligent Cloud (główny motor wzrostu):

- Przychody: 30,9 mld USD (+28% r/r) vs. konsensus 30,18 mld USD.

- Azure i inne usługi chmurowe: +39% r/r (ex-FX) vs. konsensus +37,1%

Productivity and Business Processes:

- Przychody: 33,02 mld USD (+17% r/r) vs. konsensus 32,29 mld USD

- Microsoft 365 Commercial cloud: +17% r/r (+15% w stałych kursach)

- Microsoft 365 Consumer cloud: +26% r/r

- LinkedIn: +10% r/r

- Dynamics 365: +18% r/r

More Personal Computing:

- Przychody: 13,76 mld USD (+4% r/r) vs. konsensus 12,88 mld USD

- Windows OEM: +6% r/r

- Wyszukiwanie i reklama (ex-TAC): +16% r/r

Dlaczego akcje spadają?

Pomimo pokonania oczekiwań w przychodach i zyskach, rynek zareagował negatywnie z kilku powodów:

- Obawy o ROI z inwestycji AI: Microsoft wydaje dziesiątki miliardów dolarów na infrastrukturę AI (w FY2025 około 80 mld USD), ale inwestorzy nie widzą jeszcze przekonujących dowodów na proporcjonalny zwrot z tych wydatków.

- Guidance i przyszłe CapEx: Rynek oczekiwał jasnych sygnałów o przyspieszeniu monetyzacji AI. Niższe niż oczekiwano CapEx (19,39 mld vs. 23 mld USD) mogą sugerować, że Microsoft dostosowuje tempo inwestycji, co budzi pytania o dynamikę popytu.

- Konkurencja w infrastrukturze AI: Pojawiły się doniesienia, że Oracle przejmuje część zamówień infrastrukturalnych od OpenAI (partnera Microsoftu), co może sygnalizować utratę momentum w segmencie hiperowskalowania.

- Presja na marże: CFO Amy Hood ostrzegała, że marże mogą być pod presją w miarę rozbudowy centrów danych. W ostatnim kwartale marża operacyjna wyniosła 45%, ale dalsze inwestycje mogą ją obniżyć.

- Wycena: Akcje Microsoftu są wyceniane na forward P/E około 35, co stanowi premię względem rynku. Inwestorzy oczekują, że tak wysoka wycena będzie uzasadniona spektakularnym wzrostem przychodów AI.

Pozytywne sygnały

- Microsoft Cloud: 49,1 mld USD przychodów (+26% r/r)

- Pozostałe zobowiązania kontraktowe: Wzrost o 51% do 392 mld USD — silny sygnał przyszłego popytu

- Free Cash Flow: Spółka wygenerowała 45,1 mld USD z działalności operacyjnej w kwartale

- Zwrot kapitału akcjonariuszom: 10,7 mld USD w formie dywidend i skupu akcji

Podsumowanie

Microsoft dostarczył solidne wyniki, pokonując konsensus w przychodach, zyskach operacyjnych i EPS. Wzrost Azure o 39% (powyżej prognoz 37%) potwierdza siłę platformy chmurowej. Jednak rynek karze spółkę za brak wyraźnego wskazania, jak dotychczasowe inwestycje mają przynieść większe przyszłe zyski. Dodatkowo pojawiająca się konkurencja w segmencie infrastruktury chmurowej stawia znaki zapytania w stosunku do jednego z liderów na tym rynku. Jednocześnie trzeba jednak pamiętać, że perspektywy dalszego wzrostu i rozwoju dla spółki wciąż pozostają ekstremalnie mocne.

Akcje spółki traciły 3-4% w notowaniach posesyjnych. Źródło: xStation5

Michał Stajniak, CFA

Wicedyrektor Działu Analiz XTB

michal.stajniak@xtb.pl

📊 Tygodniowe podsumowanie rynków (27 lipca – 31 lipca 2026 roku)

🔴Bliżej rynków - Chipowy comeback Korei. Producenci notują spektakularne odbicie (31.07.26)

Meta pokazuje jak stracić prawie 10% przy rekordowej sprzedaży przez rozwój AI

Podsumowanie dnia - Rynek zaczyna wątpić w podwyżk po Warshu, ale Trump niszczy odbicie

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.