Netflix (NFLX.US) opublikuje wyniki za pierwszy kwartał 2026 roku po zamknięciu rynku 16 kwietnia. Spółka wchodzi w raport z mocnym momentum kursu i wysokimi oczekiwaniami inwestorów, co oznacza, że sam wynik zgodny z konsensusem może nie wystarczyć, by podtrzymać wzrost notowań. Kluczowe będzie nie tylko to, czy Netflix dowiezie przychody i zysk na akcję, ale przede wszystkim to, czy potwierdzi trwałość dwóch głównych silników wzrostu: subskrypcji i reklamy. Wall Street oczekuje przychodów na poziomie około 12,16–12,20 mld USD, co implikuje wzrost o około 15% rok do roku. Konsensus dla EPS wynosi około 0,76–0,78 USD. Rynek zakłada więc solidny kwartał, a przy kursie, który urósł już o ponad 18% od początku roku, punkt ciężkości przesuwa się z samego „przebicia prognoz” na jakość wzrostu i perspektywy na kolejne kwartały.

Netflix przed wynikami za Q1 2026: rynek oczekuje potwierdzenia trwałości wzrostu

Netflix opublikuje wyniki za pierwszy kwartał 2026 roku po zamknięciu sesji 16 kwietnia. Spółka wchodzi w raport z mocnym momentum rynkowym, a jej akcje wzrosły od początku roku. Dodatkowym wsparciem dla sentymentu było wycofanie się z planowanej transakcji związanej z Warner Bros. Discovery, po którym Netflix otrzymał 2,8 mld USD opłaty z tytułu zerwania umowy. Dla inwestorów ważniejsze od samego jednorazowego efektu pozostaje jednak to, czy spółka potwierdzi trwałość modelu wzrostu w otoczeniu wyższych cen, rosnącego znaczenia reklamy i wysokich oczekiwań wobec całorocznych perspektyw.

Konsensus zakłada solidny kwartał, ale poprzeczka jest wysoko

Wall Street oczekuje przychodów w okolicach 12,16–12,20 mld USD, co oznacza wzrost o około 15% rok do roku. Konsensus dla EPS wynosi około 0,76–0,78 USD. Układ oczekiwań sugeruje, że rynek zakłada dobry kwartał, dlatego sama zgodność z prognozami może nie wystarczyć do wywołania pozytywnej reakcji kursu. W centrum uwagi znajdzie się jakość wzrostu, struktura monetyzacji oraz komentarz zarządu dotyczący kolejnych kwartałów. Dodatkowo sentyment wokół spółki pozostaje konstruktywny także po stronie analityków, ponieważ większość rekomendacji utrzymuje pozytywne nastawienie, a cele cenowe głównych domów maklerskich pozostają powyżej bieżących poziomów rynkowych.

Wzrost płatnych subskrypcji po podwyżkach cen będzie pierwszym testem

Najważniejszym obszarem raportu będzie dynamika wzrostu płatnych subskrypcji po ostatnich podwyżkach cen. Netflix w ostatnich kwartałach skutecznie łączył wzrost skali z poprawą monetyzacji, ale rynek chce zobaczyć, czy model ten pozostaje odporny także po marcowych zmianach cennika. Szczególnie istotne będą komentarze dotyczące churnu oraz rozkładu wzrostu między regionami. Inwestorzy będą szukać potwierdzenia, że rynki międzynarodowe, zwłaszcza Azja i pozostałe regiony wzrostowe, nadal kompensują bardziej dojrzały profil rynku amerykańskiego. Jeśli spółka pokaże odporność bazy użytkowników mimo wyższych cen, będzie to mocny argument za utrzymaniem narracji o dalszej ekspansji przychodów.

Reklama staje się drugim filarem wzrostu

Drugim kluczowym tematem będzie rozwój segmentu reklamowego. Dla rynku reklama przestała być dodatkiem do modelu subskrypcyjnego i staje się jego drugim filarem. Dlatego istotne będzie nie tylko tempo wzrostu przychodów z reklam, ale również skala adopcji tańszego planu wspieranego reklamami oraz jego wpływ na ARPU i strukturę bazy klientów. Jeśli zarząd pokaże, że segment reklamowy rośnie szybko bez wyraźnego pogorszenia jakości przychodów z tradycyjnych subskrypcji, może to wspierać dalsze rozszerzenie mnożników wyceny. Z kolei słabszy komentarz wokół reklamy zwiększy ryzyko, że rynek uzna obecne oczekiwania za zbyt ambitne.

W tym kontekście inwestorzy będą też zwracać uwagę na rozwój oferty live content, który może wzmacniać atrakcyjność platformy reklamowej. W ostatnim kwartale Netflix rozszerzał ofertę wydarzeń na żywo, między innymi transmitując koncert BTS z Seulu oraz World Baseball Classic 2026. Rynek będzie oceniał, czy tego typu treści mogą stać się narzędziem wspierającym dalszy wzrost przychodów reklamowych i poprawę pozycji spółki wobec reklamodawców.

Marże i dyscyplina kosztowa pozostają istotne dla tezy inwestycyjnej

Trzecim obszarem będzie rentowność operacyjna i kontrola kosztów. Netflix sygnalizował dla pierwszego kwartału marżę operacyjną na poziomie około 32%, a inwestorzy będą oceniać, czy spółka potrafi utrzymać dyscyplinę kosztową przy jednoczesnym finansowaniu wysokiego budżetu contentowego. To istotne, ponieważ obecna teza inwestycyjna nie opiera się już wyłącznie na wzroście skali, ale na zdolności do przekuwania tej skali w wyższy cash flow i bardziej przewidywalną rentowność. Ewentualne przekroczenie oczekiwań na marży mogłoby wzmocnić pozytywny odbiór wyników, natomiast oznaki presji kosztowej zostałyby prawdopodobnie odebrane negatywnie.

Istotne będzie także to, czy spółka zasygnalizuje utrzymanie równowagi między inwestycjami w treści a ochroną rentowności. Zarząd już wcześniej wskazywał, że content i rozwój reklamy mają być głównymi motorami wzrostu, dlatego rynek będzie analizował, czy ta strategia nadal wspiera poprawę wyników bez istotnego wzrostu presji kosztowej.

Najważniejszy może być nie sam kwartał, lecz prognoza na cały 2026 rok

Ostatecznie najważniejszym elementem raportu może okazać się jednak nie sam pierwszy kwartał, lecz komentarz dotyczący całego 2026 roku. Konsensus zakłada wzrost przychodów w przedziale około 12–14% w skali roku, a rynek będzie szczególnie wyczulony na każdą sugestię podniesienia guidance. Przy tak mocnym zachowaniu kursu i wysokim poziomie oczekiwań to właśnie rewizja perspektyw, a nie sam wynik kwartalny, może stać się głównym impulsem dla notowań po sesji. Brak podniesienia prognoz, nawet przy przyzwoitych liczbach za Q1, może uruchomić realizację zysków.

Rynek będzie szukał potwierdzenia, nie tylko dobrych liczb

Z punktu widzenia rynku jest to więc raport wysokiego ryzyka. Netflix nie musi tylko pokazać wzrostu, ale udowodnić, że wzrost po podwyżkach cen pozostaje trwały, że reklama skaluje się zgodnie z oczekiwaniami i że spółka ma przestrzeń do poprawy całorocznych perspektyw. Jeśli te trzy elementy zostaną potwierdzone, spółka może utrzymać przewagę nad resztą sektora medialnego. Jeśli nie, wysoka baza oczekiwań może szybko obrócić się przeciwko kursowi. W praktyce ten raport będzie testem tego, czy Netflix nadal jest w stanie jednocześnie podnosić ceny, zwiększać bazę płacących użytkowników, rozwijać reklamę i utrzymywać wysoką rentowność. Przy obecnym poziomie wyceny i mocnym zachowaniu kursu inwestorzy nie oczekują już po prostu solidnego kwartału. Oczekują potwierdzenia, że spółka ma przestrzeń do dalszego wzrostu i że obecna premia w wycenie pozostaje uzasadniona.

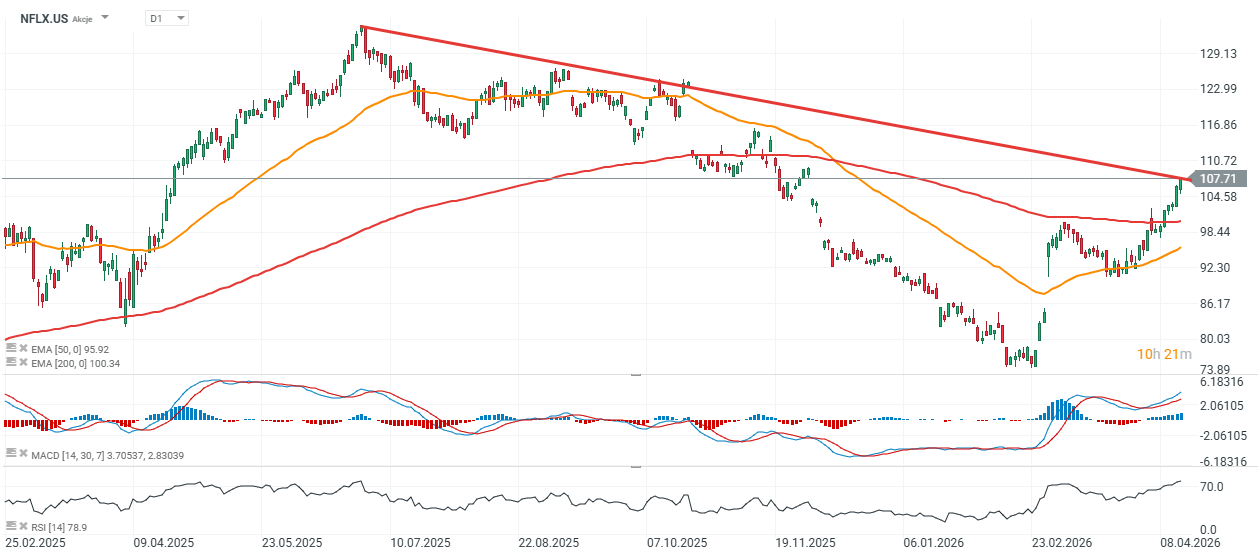

Wykres akcji Netflix (NFLX.US), interwał D1

Akcje Netflixa notowane są ok. 10% powyżej EMA200 (czerwona linia) - w scenariuszu negatywnym walor może tąpnąć poniżej średniej. Kurs dotarł do linii oporu w pobliżu 108 USD. Wybicie powyżej może oznaczać przyspieszenie trendu wzrostowego. Spadek poniżej 100 USD mógłby wskazywać na średnioterminową słabość momentum.

Źródło: xStation5

Amazon rzuca wyzwanie Nvidii. Gigant chce sprzedawać własne chipy AI

SpaceX. Czy inwestorzy przepłacili?🚀

Spółka tygodnia: KLA Corporation i ekonomia błędu w erze sztucznej inteligencji

Akcje Accenture toną po wynikach

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.