Jutro po sesji Nvidia opublikuje wyniki za czwarty kwartał roku fiskalnego 2026. Raport ten wykracza daleko poza standardowe wyniki finansowe i stanie się kluczowym punktem odniesienia dla rynku półprzewodników, inwestorów instytucjonalnych oraz uczestników sektora AI.

Nvidia od dawna nie jest wyłącznie producentem chipów. Stała się barometrem dla całego sektora technologicznego, a jej wyniki odzwierciedlają popyt na AI w centrach danych, wydatki hyperscalerów oraz tempo adopcji nowych generacji GPU, takich jak Blackwell i H200. Raport pokaże, czy popyt na produkty Nvidii opiera się na stabilnych, długoterminowych kontraktach, czy też rynek przesadził w oczekiwaniach wobec AI.

Dlaczego ten raport jest kluczowy

Waga Nvidii w rynku i indeksach

Nvidia zajmuje największą wagę w S&P 500 w sektorze technologii i jest jednym z kluczowych składników Dow Jones Industrial Average. Jej kurs wywiera znaczący wpływ na indeksy i ETF-y śledzące rynek. Reakcja rynku na wyniki NVDA w tym kwartale może przesądzić o kierunku całego sektora półprzewodników oraz nastroju w indeksach technologicznych.

Test wydatków hyperscalerów

Amazon, Google, Microsoft i Meta wciąż zwiększają nakłady na centra danych i infrastrukturę AI. Nvidia jest głównym beneficjentem tych inwestycji, a raport pokaże, czy wzrost przychodów z GPU jest faktycznie napędzany przez trwały popyt, czy wynika z jednorazowych zamówień w środowisku hype’u AI. Tempo wydatków hyperscalerów stanie się barometrem przekonania, jak bardzo firmy wierzą w długoterminowy potencjał AI.

Blackwell i H200

Nowe generacje GPU, w tym Blackwell i H200, będą pod szczególnym nadzorem inwestorów. Ich przyjęcie przez klientów korporacyjnych, w tym w Chinach, wskaże, czy Nvidia utrzymuje przewagę technologiczną i zdobywa udział w rosnącym rynku AI. Raport będzie także testem narracji „peak AI 2026”. Wzrost przychodów GPU w ostatnich latach był spektakularny, ale pytanie, czy AI pozostanie trwałym motorem wzrostu, wciąż pozostaje otwarte.

Oczekiwania rynku

-

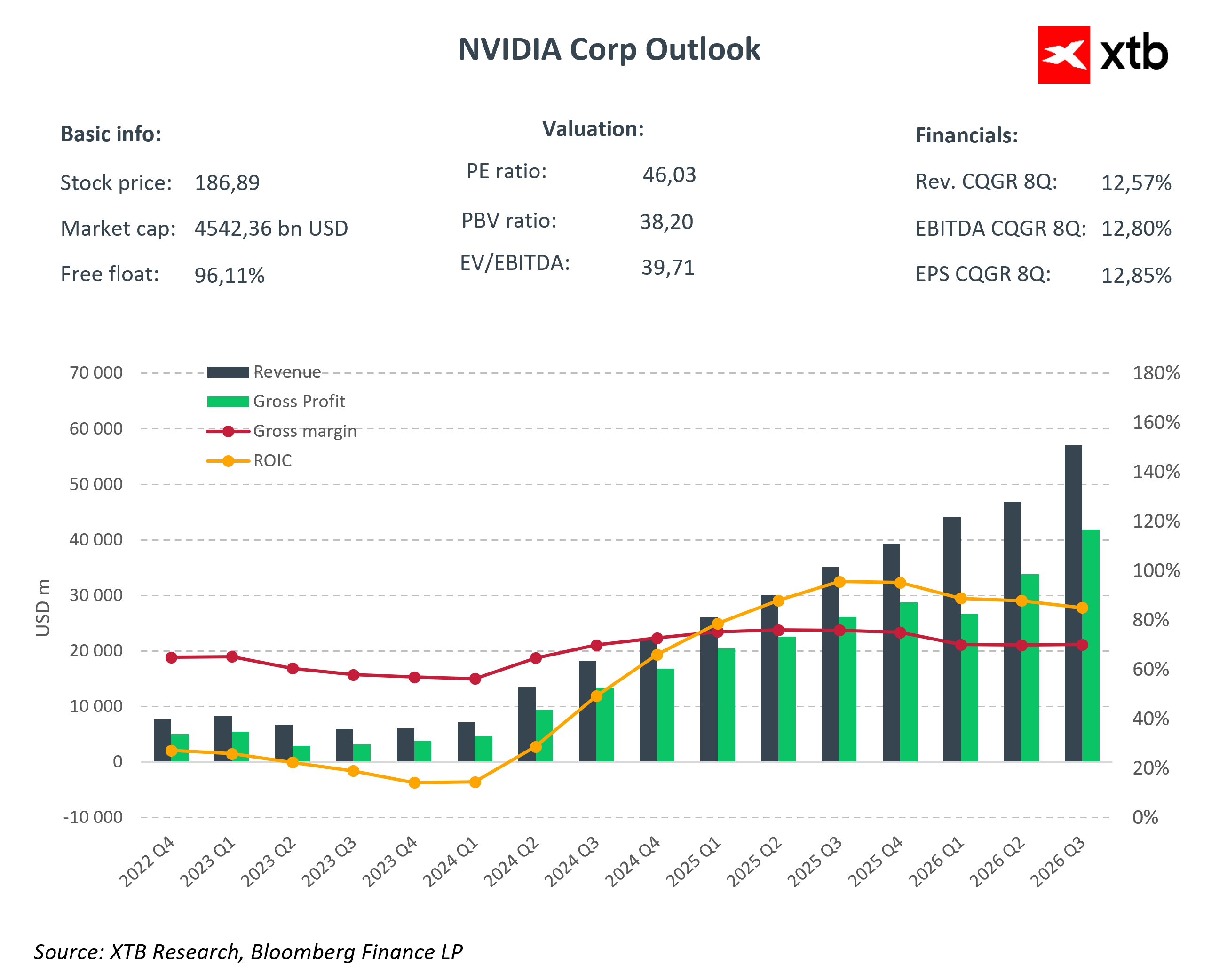

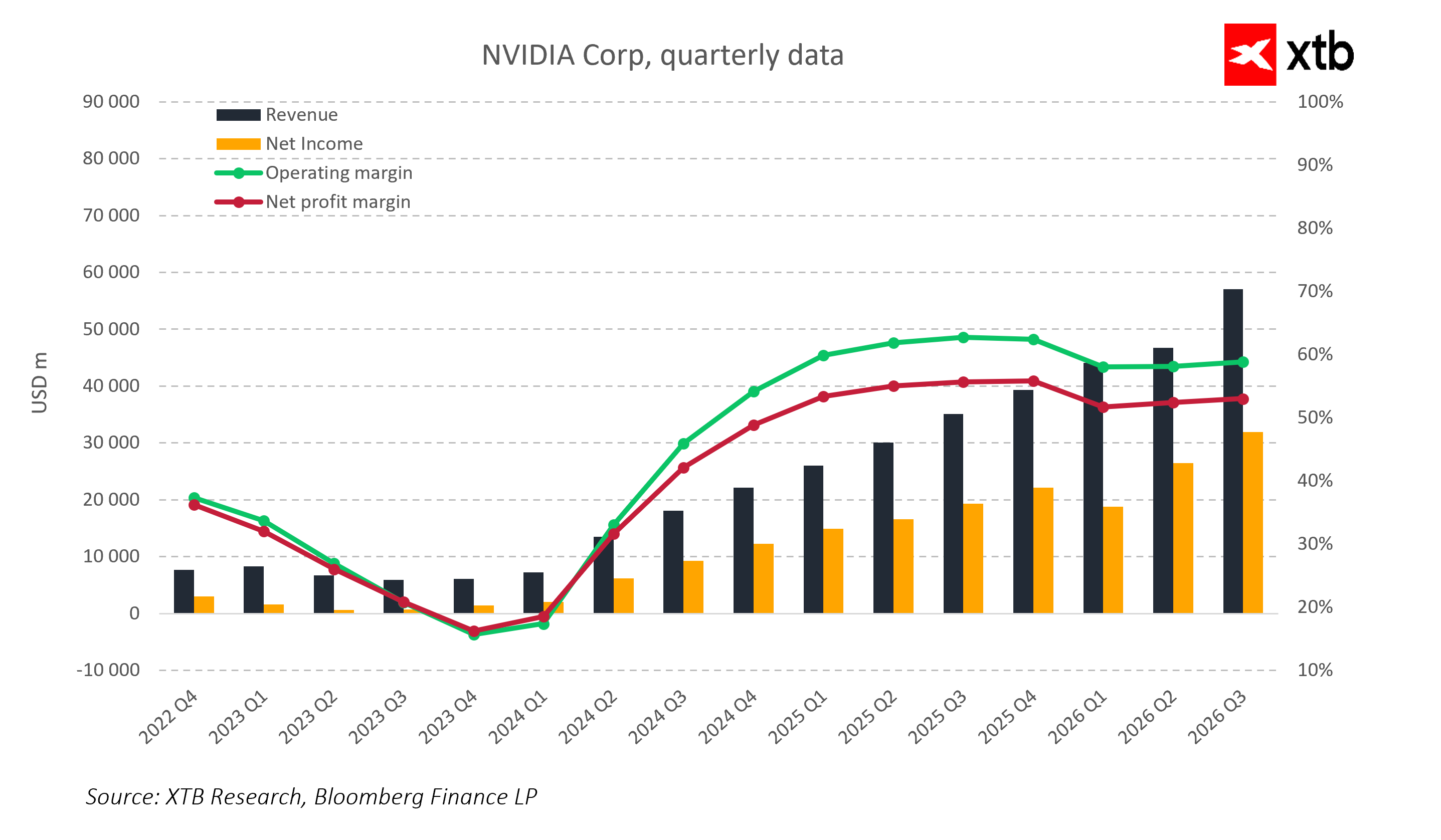

Przychody Q4 2026: 66 mld USD wobec 39,33 mld USD rok temu. Oznacza to wzrost rzędu blisko 80% r/r, wynikający z przyspieszonej adopcji AI i wzrostu zamówień od hyperscalerów.

-

Skorygowany EPS: 1,50–1,53 USD w porównaniu do 0,89 USD rok temu. Rynek oczekuje potwierdzenia wysokiej rentowności przy rosnących nakładach inwestycyjnych.

-

Guidance Q1 FY2027: około 72,4–72,5 mld USD, co implikuje dalszy wzrost o około 65% r/r i pokaże, czy narracja „peak AI” utrzyma się w nadchodzącym roku.

-

Historyczny kontekst: Nvidia pobiła prognozy przychodów przez 13 kolejnych kwartałów i EPS przez 12 kolejnych kwartałów, co stawia poprzeczkę wyjątkowo wysoko.

Co naprawdę się liczy

Data Center i AI

Segment Data Center jest sercem strategii Nvidii. Wzrost przychodów w tym segmencie nie wynika wyłącznie z popytu na GPU do gier, lecz przede wszystkim napędza biznes AI. Inwestorzy będą analizować: tempo adopcji Blackwell i H200, liczbę wdrożeń w centrach danych hyperscalerów oraz rozkład przychodów między training a inference. To pozwoli ocenić, czy GPU generują stabilny cykl popytu, który może utrzymać się w kolejnych latach, a także czy pipeline produktów (projekty pokroju Vera Rubin) zapewnia przewagę na lata 2026–2028.

Blackwell i H200 w Chinach

H200 może wygenerować w kwartale 3–3,5 mld USD przychodów. To istotny element, ponieważ rynek chiński pozostaje kluczowym źródłem przychodów. Tempo adopcji tych chipów oraz wpływ ograniczeń eksportowych pokażą, na ile czynniki geopolityczne mogą ograniczać skalowanie przychodów i wpłynąć na globalne strategie Nvidii.

Marże i koszty komponentów

W poprzednich kwartałach marża brutto oscylowała wokół 73–74%, a zarząd komunikował chęć utrzymania tego poziomu. Konsensus zakłada, że spółka utrzyma bardzo wysokie marże mimo rosnących kosztów pamięci HBM i rozbudowy mocy produkcyjnych, częściowo dzięki długoterminowym kontraktom zabezpieczającym ceny komponentów. Rynek będzie wnikliwie analizować komentarze dotyczące mixu produktowego, poziomu rabatów dla kluczowych klientów oraz wpływu nowych generacji chipów na marże.

CapEx hyperscalerów i skalowanie biznesu

Rosnące nakłady Amazon, Google, Microsoft i Meta pokazują przekonanie o trwałym potencjale AI, ale jednocześnie stawiają wyzwania dla rentowności Nvidii. Inwestorzy będą obserwować, czy spółka potrafi zwiększać przychody przy utrzymaniu wysokiej marży brutto i operacyjnej, a także jak efektywnie zarządza kosztami w obliczu gwałtownie rosnącego popytu.

Scenariusze reakcji rynku

Raport Nvidii będzie postrzegany nie tylko jako wynik jednej spółki, ale jako barometr całego rynku AI i półprzewodników. Po 13 kwartałach, w których NVDA regularnie biła prognozy, oczekiwania są ekstremalnie wysokie, co oznacza, że nawet solidne wyniki mogą zostać ocenione jako „neutralne”, jeśli guidance lub komentarz zarządu nie spełnią ambicji rynku.

W scenariuszu pozytywnym, czyli przy mocnym beacie przychodów i EPS, wyższym niż oczekiwano guidance na 2027 i szybszej adopcji Blackwell oraz H200 w Chinach, można spodziewać się dynamicznej reakcji całego sektora półprzewodników. Wzrost NVDA prawdopodobnie pociągnie za sobą odbicie akcji konkurentów oraz pozytywny sentyment w ETF-ach technologicznych i indeksach takich jak S&P 500. Narracja o trwałym boomie AI zostanie wzmocniona, co może pobudzić apetyt inwestorów instytucjonalnych na nowe inwestycje w spółki powiązane z AI i centrami danych.

W scenariuszu neutralnym reakcja rynku powinna być ograniczona. Wyniki zgodne z oczekiwaniami oraz stabilny guidance na 2027 prawdopodobnie nie wygenerują silnych ruchów cenowych ani nie zmienią nastrojów w całym sektorze. Akcje Nvidii pozostaną stabilne, podobnie jak kursy konkurentów i głównych indeksów, a inwestorzy potraktują raport jako potwierdzenie dotychczasowej trajektorii wzrostowej bez dodatkowego impulsu do agresywnych zakupów lub realizacji zysków.

W scenariuszu negatywnym rozczarowanie przychodów lub EPS, słabszy guidance, wolniejsza adopcja Blackwell i H200 w Chinach oraz presja na marże mogą wywołać szeroką korektę na rynku półprzewodników. NVDA prawdopodobnie straci na wartości, co przełoży się na spadki konkurentów, ETF-ów i indeksów technologicznych, w tym S&P 500. Entuzjazm wokół AI może ulec ostudzeniu, a inwestorzy będą bardziej konserwatywnie oceniać potencjał wzrostu całego sektora w kolejnych kwartałach.

Ostatecznie, niezależnie od scenariusza, raport Nvidii będzie impulsem do wzrostu zmienności na rynku. Każdy niuans w komentarzu zarządu dotyczący popytu, CapEx hyperscalerów, marż czy sytuacji w Chinach będzie dokładnie analizowany i może wywołać znaczące reakcje cenowe w krótkim terminie.

Kluczowe wnioski

-

Nvidia jest testem trwałości boomu AI i skalowalności GPU w centrach danych.

-

Raport pokaże, czy wydatki hyperscalerów przekładają się na realne przychody i czy popyt na Blackwell i H200 jest stabilny, także w Chinach.

-

Marże oraz komentarze zarządu dotyczące inference versus training wskażą, czy popyt na GPU w nadchodzących latach pozostanie silny.

-

Guidance na 2026 i 2027 będzie sygnałem, czy narracja „peak AI 2026” jest uzasadniona, czy inwestorzy powinni przygotować się na korektę oczekiwań.

-

Reakcja NVDA wpłynie na sektor półprzewodników, indeks S&P 500 oraz ogólny sentyment wobec technologii i AI.

-

Tempo adopcji H200 w Chinach oraz komentarze zarządu na temat ograniczeń eksportowych mogą wprowadzić dodatkową zmienność.

-

Wyniki będą sprawdzianem, czy Nvidia potrafi efektywnie skalować inwestycje w AI przy utrzymaniu wysokiej rentowności i przewagi konkurencyjnej.

Podsumowanie dnia: Donald Trump nadaje tempo notowaniom

Opóźnienia w Nvidii: Projekt Kyber zagrożony?

US OPEN: ISM oraz półprzewodniki w centrum uwagi po długim weekendzie

SK Hynix na Nasdaq. Czy lider pamięci AI jest gotowy na globalny awans?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.