Szwedzka platforma dystrybucji audio, notowana na amerykańskiej giełdzie, straciła ponad 10% po opublikowaniu wyników za I kwartał 2026 r. Mimo gwałtownej reakcji rynku wyniki nie wydają się jej uzasadniać - przynajmniej nie na pierwszy rzut oka.

- Zysk na akcję (EPS) znalazł się wyraźnie powyżej oczekiwań, osiągając aż 3,45 euro, wobec oczekiwań rynku na poziomie ok. 2,95 euro.

- Przychody okazały się po prostu solidne: niemal idealnie pokryły się z konsensusem i wyniosły 4,53 mld euro.

Na korzyść spółki przemawia też:

- wzrost liczby użytkowników premium o 9% r/r, do 293 mln — poziom zbliżony do oczekiwań rynku;

- przychody z użytkowników premium wzrosły o 10% r/r, do 4,15 mld euro;

- liczba aktywnych miesięcznie użytkowników wzrosła do 761 mln — również powyżej oczekiwań;

- marża brutto wzrosła do rekordowych 33%, przebijając prognozy samej spółki;

- zysk operacyjny także okazał się rekordowy, rosnąc do 715 mln euro, przy marży 15,8%;

- rekordowy był również FCF na poziomie 824 mln euro.

Czy tak dobre wyniki mogło coś popsuć? Rynek wydaje się patrzeć niemal wyłącznie na prognozy.

Spółka zapowiedziała, że w II kwartale zysk operacyjny ma osiągnąć 630 mln euro. Oznacza to spadek wobec wyniku z I kwartału oraz wynik istotnie poniżej oczekiwań rynku, wynoszących ok. 674 mln euro. Przychody mają wzrosnąć do 4,8 mld euro, przy wzroście liczby aktywnych użytkowników do 778 mln.

Oznacza to, że spółka nie tyle oczekuje strukturalnego pogorszenia warunków biznesowych, ile raczej zapowiada przejściowy spadek rentowności - przy czym spadek ten następuje z bardzo wysokiej bazy.

Jednocześnie spółka pokazuje, że jest w stanie konsekwentnie zwiększać przychody, a optymizmu dostarczają także dane dotyczące użytkowników.

O ile spadek rentowności w ujęciu kwartalnym jest istotnym problemem w krótkim terminie, o tyle skala przeceny w kontekście publikacji wydaje się - na ten moment - przesadzona.

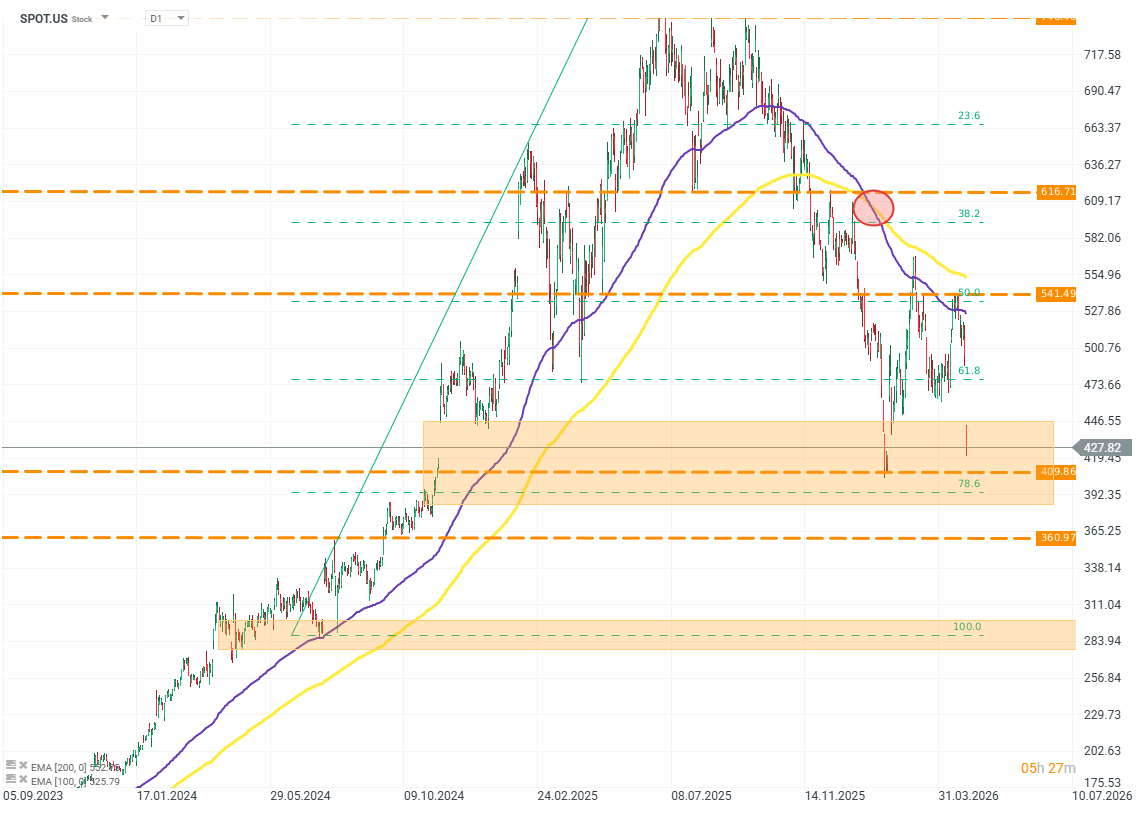

SPOT.US (D1)

Druga połowa 2025 roku okazała się bardzo trudna dla Spotify. Wycena spółki spadła aż o 45%, wymazując tym samym cały wzrost z początku 2025 roku. Skala tego ruchu może budzić wątpliwości — wątpliwości, które podzielają analitycy firm inwestycyjnych. Biorąc pod uwagę przekrój czasowy, za spadkiem wyceny spółki mógł stać głównie odpływ kapitału w stronę spółek skoncentrowanych wokół AI. Źródło: xStation5

🟡Złoto wstaje z kolan? LIVE 07:50

📊 Tygodniowe podsumowanie rynków (3 – 7 sierpnia 2026)

Przegląd Geopolityczny (05.08.2026)

Podsumowanie dnia: Nasdaq 100 w górę o 3,2% – hossa wraca na rynki? (04.08.2026)

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.