-

Dominacja AI: Wyniki TSMC za Q3 są kluczowe dla ekosystemu AI (Nvidia to ich główny klient), ponieważ segment HPC/AI generuje już 60% przychodów.

-

Wysokie Oczekiwania i Historyczne Zaskoczenie: Konsensus oczekuje rekordowego kwartału (36% wzrostu przychodów r/r), a wstępne dane są już blisko górnego pułapu prognoz. Historycznie TSMC przekracza oczekiwania o ∼6%.

-

Kluczowe Wąskie Gardło: Ograniczenia w zdolnościach zaawansowanego pakowania CoWoS pozostają główną przeszkodą produkcyjną, która ma się utrzymać przez cały 2025 rok.

-

Geopolityka w Centrum Uwagi: Konferencja wynikowa będzie uważnie śledzona pod kątem komentarzy na temat napięć handlowych USA-Chiny i wpływu ceł na globalny łańcuch dostaw.

-

Dominacja AI: Wyniki TSMC za Q3 są kluczowe dla ekosystemu AI (Nvidia to ich główny klient), ponieważ segment HPC/AI generuje już 60% przychodów.

-

Wysokie Oczekiwania i Historyczne Zaskoczenie: Konsensus oczekuje rekordowego kwartału (36% wzrostu przychodów r/r), a wstępne dane są już blisko górnego pułapu prognoz. Historycznie TSMC przekracza oczekiwania o ∼6%.

-

Kluczowe Wąskie Gardło: Ograniczenia w zdolnościach zaawansowanego pakowania CoWoS pozostają główną przeszkodą produkcyjną, która ma się utrzymać przez cały 2025 rok.

-

Geopolityka w Centrum Uwagi: Konferencja wynikowa będzie uważnie śledzona pod kątem komentarzy na temat napięć handlowych USA-Chiny i wpływu ceł na globalny łańcuch dostaw.

Tajwański gigant, producent półprzewodników, czyli TSMC przedstawi wyniki za trzeci kwartał 2025 roku w czwartek 16 października tuż przed otwarciem europejskich rynków, w momencie gdy entuzjazm dotyczący sztucznej inteligencji osiągnął takie poziomy, że zaczyna spekulować się na temat bańki. Wyniki tajwańskiego giganta półprzewodników będą kluczowe nie tylko dla samej spółki, ale również dla całego ekosystemu AI, z Nvidią na czele, która należy do jednych z głównych klientów TSMC.

Oczekiwania rynkowe: Rekordowy kwartał w zasięgu ręku

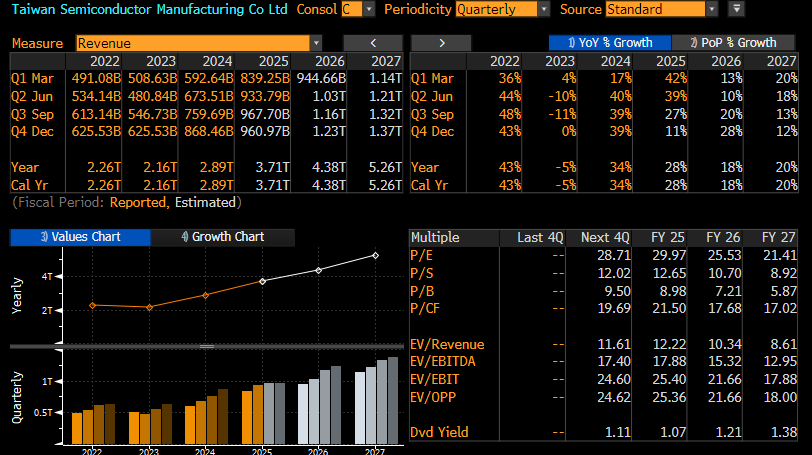

Q3 2025 - Bloomberg Consensus:

- Zysk netto: NT$406,67 mld ($13,39 mld) - wzrost o 25% r/r

- Przychody: NT$968,44 mld ($31,89 mld) - wzrost o 36% r/r

- Marża brutto: 57,2%

- Zysk operacyjny: NT$459,12 mld ($15,12 mld)

- Marża operacyjna: 47,3%

Q4 2025 - Prognozy analityków:

- Przychody: $31,3 mld

- Marża brutto: 57,1%

- Marża operacyjna: 46,9%

Wstępne dane za wrzesień 2025:

- Przychody wrześniowe: NT$330,98 mld ($10,90 mld) - wyraźnie powyżej konsensusu NT$302 mld

- Łączne przychody Q3: NT$989,92 mld ($32,60 mld) - blisko górnego przedziału guidance firmy ($31,8-33 mld)

Guidance TSMC z Q2 2025:

- Przychody Q3: $31,8-33,0 mld (w punkcie środkowym $32,4 mld)

- Marża brutto: 56,5%

- Marża operacyjna: 46,5%

Dodatkowe wskaźniki:

- Wzrost przychodów w całym 2025 roku: 32-34%

- Historyczna niespodzianka w wynikach: średnio +6% powyżej oczekiwań w ostatnich czterech kwartałach

- Oczekiwany ruch akcji po wynikach: ±5,88% według implikowanej zmienności pochodzącej z rynku opcji

Zmiany ceny w ostatnich miesiącach:

- Wzrost akcji TSMC od początku roku: +53%

- Wzrost od września (po dealach AI): +25%

- Wzrost od marca 2025: +67% vs +15% dla S&P 500

Spółka ma zaprezentować przychody rzędu 978 mld dolarów tajwańskich, a następnie przewidywania wskazują na dwa kolejne płaskie kwartały pod wzglęem wzrostu przychodów z kwartału na kwartał. Niemniej jak wskazują prognozy na Q3 2026 i dalej, spółka ma kontynuować silne wzrosty, co jest związane z mocnymi zamówieniami ze strony topowych spółek związanych z segmentem AI. Źródło: Bloomberg Finance LP

Kluczowe czynniki napędzające wyniki

Dominacja AI i HPC

Segment wysokowydajnych obliczeń (HPC), obejmujący głównie chipy AI, stanowi obecnie 60% przychodów TSMC - to gwałtowny wzrost względem poprzednich lat. Popyt na najnowocześniejsze procesy produkcyjne (3nm, 5nm, 7nm) pozostaje "nienasycony" według analityków zajmujących się segmentem półprzewodników. Spółki takie jak Nvidia, AMD, Apple oraz z drugiej strony spółki zajmujące się centrami danych (Google, Microsoft, Amazon) walczą o zdolności produkcyjne tajwańskiego giganta.

Bloomberg Intelligence wskazuje, że dynamika przyrostu popytu na produkty TSMC powinna utrzymać się w Q4, kiedy mocne zamówienia na chipy A19 od Apple oraz układy Blackwell od Nvidii w dużej mierze zrównoważą typową sezonowość i wyzwania związane z cłami. Oczekuje się również, że spółka poinformuje o przyroście przychodów na cały rok na poziomie 32-34%, co byłoby zwyżką w porównaniu z wcześniejszym oczekiwaniem na poziomie 30%.

Ryzyka i czynniki niepewności

Napięcia geopolityczne i cła

Głównym tematem konferencji wynikowej będą najprawdopodobniej komentarze dotyczące wojny handlowej USA-Chiny oraz wpływu ceł wprowadzanych przez administrację Trumpa. Prezydent zapowiedział cła na poziomie 100% na chipy półprzewodnikowe, choć TSMC otrzymało zwolnienie dzięki budowie fabryk w Arizonie za $165 mld.

Niemniej Taiwan wciąż podlega tymczasowemu 20% cłu na inne sektory, a negocjacje handlowe trwają. Inwestorzy będą szukać wskazówek, jak TSMC zamierza zabezpieczyć dostawy materiałów i narzędzi w przypadku eskalacji konfliktu handlowego.

Wąskie gardło w zaawansowanym pakowaniu

Kluczowym ograniczeniem pozostaje zdolność produkcyjna w technologii CoWoS (Chip-on-Wafer-on-Substrate), niezbędnej do produkcji chipów AI. TSMC agresywnie zwiększa tę zdolność z 13 tys. waferów miesięcznie na koniec 2023 do planowanych 70-80 tys. na koniec 2025, a docelowo ponad 100 tys. w 2026 roku. CEO C.C. Wei przyznał, że napięcie w dostawach utrzyma się "przez cały 2025 rok" i ma nadzieję na złagodzenie w 2026.

Problem jest tym bardziej dotkliwy, że nowe architektury jak Nvidia Blackwell zajmują 3,3x przestrzeni reticle w porównaniu do poprzednich generacji, a kolejne Rubin ma zająć 4,0x - co eksponencjalne zwiększa zapotrzebowanie na zdolności CoWoS.

Pakowanie odnosi się do zaawansowanych technologii pakowania chipów firmy, takich jak CoWoS (Chip-on-Wafer-on-Substrate) i SoIC (System-on-Integrated-Chips), które integrują wiele chipów w jednej obudowie, aby zwiększyć wydajność i zmniejszyć zużycie energii, co jest kluczowe dla procesorów AI i HPC. TSMC buduje nowe centra pakowania chipów, np. w Stanach Zjednoczonych, aby sprostać rosnącemu popytowi, mimo że początkowo niektóre chipy z amerykańskich fabryk musiały być wysyłane do Tajwanu w celu ich finalnego pakowania. W 2025 roku TSMC planuje otworzyć nową linię produkcyjną CoWoS, a także partnerstwo z firmą Amkor w Stanach Zjednoczonych w celu rozszerzenia jej możliwości.

Scenariusze reakcji rynku

Scenariusz pozytywny: Kontynuacja hossy AI

- TSMC: Jeśli TSMC pobije oczekiwania (co zrobiło w czterech ostatnich kwartałach ze średnim biciem konsensusu o +6%) i podniesie wytyczne na Q4 oraz cały 2025 rok, możemy spodziewać się kontynuacji wzrostów w przypadku TSMC. Choć 12 miesięczny cel dla akcji TSMC został osiągnięty, w przypadku pobicia wyników można oczekiwać aktualizacji rekomedancji. Analitycy z Susquehanna podnieśli niedawno cenę docelową z $300 do $400, wskazując na potencjalnie silniejsze dwa przyszłe kwartały, niż początkowo oczekiwano

- Nvidia: Jako największy beneficjent mocnych wyników TSMC, Nvidia prawdopodobnie zyska na potwierdzeniu, że produkcja chipów Blackwell postępuje zgodnie z planem. Korelacja między TSMC a NVDA wynosi niemal 60%, co sugeruje umiarkowaną współzależność. Pozytywne wyniki TSMC i guidance potwierdzający silny popyt na chipy AI w Q4 i 2026 powinny wesprzeć narrację o kontynuacji supercyklu AI. Akcje Nvidii już zyskały 25% od początku września na fali wielomiliardowych kontraktów na infrastrukturę AI.

- Szerszy sektor: Spółki jak AMD, Broadcom, Micron, producenci sprzętu dla centrów danych (Nebius), a nawet Apple powinny zyskać na potwierdzeniu trwałości popytu AI. Europejscy producenci sprzętu dla przemysłu półprzewodnikowego (ASML, ASM International, BE Semiconductor) już zareagowali wzrostami na poziomie kilku procent, po wstępnych danych TSMC za wrzesień.

Scenariusz negatywny: Korekta związana z przegrzaniem rynku

Jeśli wyniki rozczarują lub wytyczne będą ostrożne, może to pokazać niepewność dotyczącą przyszłości oraz:

- Niepewność związaną z cłami i ograniczeniami eksportowymi

- Problemy z możliwościami CoWoS

- Słabszy niż oczekiwano popyt na iPhone'y (segment smartphone to wciąż 18% przychodów)

- Ostrzeżenia przed spowolnieniem inwestycji w AI

Jak mogą zareagować akcje?

- TSMC: Korekta z obecnych poziomów ($303), szczególnie że akcje wzrosły już 53% od początku roku. Wycena na poziomie P/E forward ~30 nie jest niska, choć uzasadniona przy wzroście zysków o 40%. Po tak silnych wzrostach, korekta nie jest wykluczona. Warto zauważyć, że od stycznia mieliśmy korektę rzędu blisko 40% do początku kwietnia, a następnie w lipcu o niecałe 10%.

- Nvidia: Jako spółka z najwyższą ekspozycją na TSMC (praktycznie 100% produkcji chipów AI), Nvidia mogłaby ucierpieć najbardziej. Dodatkowym ryzykiem jest fakt, że Nvidia handluje przy P/E Forward na poziomie 40 punktów, czyli nieco wyżej niż ma to miejsce w przypadku TSMC.

- Szerszy sektor: Spadki prawdopodobnie mogłyby poszerzyć się na cały sektor półprzewodników, szczególnie spółki o wysokich wycenach i ekspozycji na AI. AMD, Broadcom, producenci pamięci HBM (Samsung, SK Hynix, Micron) - wszyscy mogliby doświadczyć wyprzedaży.

Długoterminowa perspektywa: TSMC jako fundament ery AI

Niezależnie od krótkoterminowej reakcji rynku, TSMC pozostaje najlepiej pozycjonowaną spółką w łańcuchu dostaw AI. Firma kontroluje ponad 60% globalnego rynku foundry i oszałamiające 90% rynku najbardziej zaawansowanych chipów (poniżej 10nm).

Konkurencja nie jest w stanie dogonić: Intel zmaga się z problemami w produkcji i dopiero testuje z Nvidią node 14A, Samsung ma własne trudności ze skalowaniem mniejszych węzłów, a bariery wejścia w tym biznesie są tak wysokie, że nie należy spodziewać się nowych graczy przez najbliższą dekadę.

Kluczowe pytania na konferencji wynikowej:

- Jaki guidance na Q4 i cały 2025 rok?

- Komentarz dotyczący zabezpieczenia dostaw w przypadku eskalacji wojny handlowej USA-Chiny

- Aktualizacja zamówień długoterminowych od Intela po niedawnej inwestycji Nvidii

- Tempo rampowania procesu N2 oraz budowy fabryk w USA

- Czy marża brutto osiągnęła już dno?

Perspektywy cenowe na 2026 rok (mówi się o podwyżkach 5-10% dla advanced nodes)

Podsumowanie

TSMC stoi przed publikacją wyników, które mogą potwierdzić lub zakwestionować narrację o trwałości boomu AI. Wyniki z dużym prawdopodobieństwem przekroczą oczekiwania (zazwyczaj ok. 6% zaskoczenia), ale kluczowy będzie guidance i ton komunikacji zarządu wobec ryzyk geopolitycznych.

Dla inwestorów długoterminowych TSMC pozostaje spółką, która ma w dalszym ciągu bardzo mocne perspektywy wzrostowe, dzięki niepodważalnej przewadze technologicznej i pozycji quasi-monopolisty w najbardziej zyskownym segmencie produkcji chipów. Dla traderów krótkoterminowych, biorąc pod uwagę 53% wzrost w tym roku i oczekiwany ruch ±5,88%, rozsądne może być zabezpieczenie pozycji lub realizacja części zysków w przypadku negatywnego zaskoczenia i próbę szukania końca potencjalnej korekty.

Nvidia i inne spółki AI powinny podążać za TSMC - potencjalnie pozytywne wyniki i optymistyczny guidance potwierdzą trwałość supercyklu AI i napędzą dalsze wzrosty. Negatywny scenariusz mógłby wywołać korektę w całym sektorze, która byłaby jednak prawdopodobnie okazją do kupna dla cierpliwych inwestorów, biorąc pod uwagę fundamentalną siłę długoterminowego trendu AI.

Akcje TSMC mają się ostatnio nawet nieco lepiej niż akcje NVDA, co może być ważną wskazówką dla największego producenta chipów AI. W przypadku pozytywnego zaskocznia akcje mogą znaleźć się w zakresie 320-330 USD za akcję, natomiast w przypadku negatywnego zaskoczenia i problemów z zamówieniami, wtedy inwestorzy mogą spoglądać na zakres nawet 255-265 USD za akcję. Źródło: xStation5

US OPEN: Wall Street wstrzymuje oddech przed decyzją Fed i wynikami gigantów technologicznych

SK Hynix po wynikach: Czy rynek już przesadził ze spadkami?

Francja rzuca wyzwanie Palantir, rynek reaguje.

Wyprzedaż pamięci i półprzewodników trwa 📉

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.