O principal índice de ações da China está a aproximar-se do território de mercado em baixa, o que realça as crescentes preocupações dos investidores quanto às perspetivas económicas do país. A pressão concentra-se nas grandes empresas do setor da Internet e do consumo, que representam uma parte significativa dos principais índices de ações chinesas no mercado internacional.

A fraqueza das ações chinesas não se deve exclusivamente ao abrandamento do crescimento económico. Uma questão cada vez mais importante é a própria estrutura do Índice MSCI China, que continua fortemente concentrado em empresas de Internet e de consumo. Enquanto os investidores globais estão a alocar capital a fabricantes de semicondutores e a empresas beneficiárias da IA na Coreia do Sul e em Taiwan, os índices de referência chineses no mercado internacional continuam dependentes do consumo interno, do desempenho da Alibaba e da Tencent e do sentimento em torno do setor imobiliário.

Consequentemente, mesmo que a economia chinesa se estabilize, o país poderá continuar a perder a batalha pelos fluxos de capital globais para outros mercados asiáticos que oferecem uma exposição mais direta ao ciclo de investimento na IA.

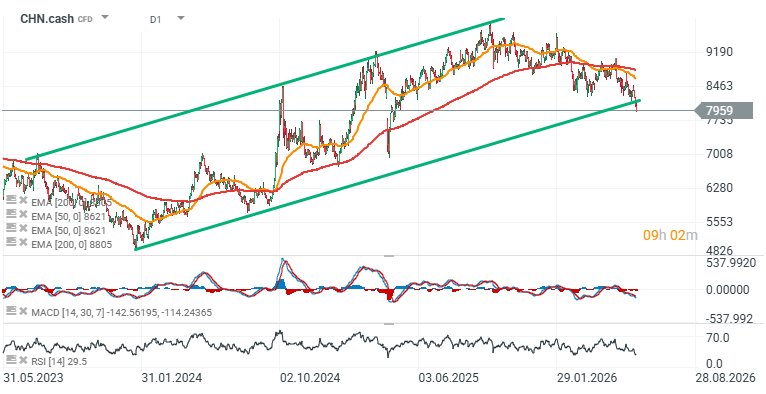

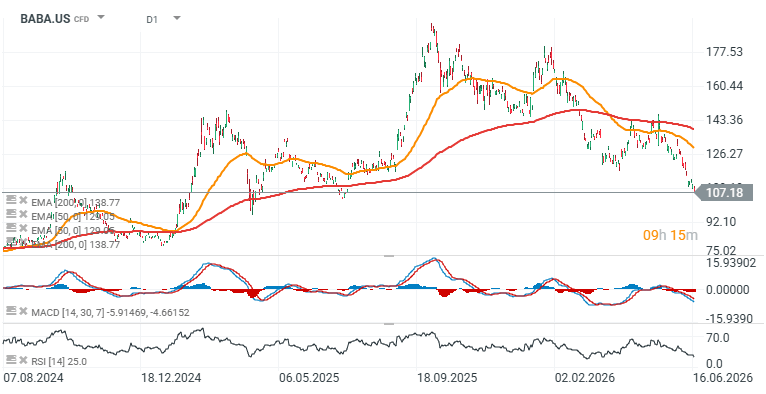

O Índice MSCI China caiu hoje até 2,1% e, a certa altura, foi negociado mais de 20% abaixo do seu pico de 2 de outubro, colocando-o à beira de um mercado em baixa do ponto de vista técnico. A Alibaba e a Tencent foram as que mais contribuíram para a queda, apesar de terem servido durante muito tempo como a pedra angular da exposição dos investidores internacionais ao setor tecnológico chinês.

O que está a pesar sobre as ações chinesas?

Vários fatores adversos estão a afetar o mercado simultaneamente:

- Tensões crescentes com as instituições dos EUA. Mais recentemente, o Pentágono anunciou planos para adicionar a BYD e a Alibaba a uma lista de empresas que alegadamente colaboram com o governo chinês.

- Dados de consumo em declínio na China.

- As despesas de retalho contraíram-se em maio pela primeira vez desde o início da pandemia.

- Resultados dececionantes das maiores plataformas de Internet do país.

- Concorrência intensa, tanto a nível nacional como internacional, proveniente de mercados como o Japão, a Coreia do Sul e Taiwan, enquanto a China continua a apresentar um prémio de risco geopolítico mais elevado.

- Elevados gastos de investimento relacionados com a IA, que estão a pressionar as margens a curto prazo.

- Fluxos de capital a deslocarem-se para mercados que beneficiam mais diretamente do boom global da IA.

A Coreia do Sul e Taiwan continuam a beneficiar da forte procura por semicondutores e infraestruturas de IA, devido à sua exposição a fabricantes de chips líderes mundiais. Em contrapartida, o MSCI China continua a depender muito mais das tendências de consumo, da regulamentação, do setor imobiliário, da confiança bancária e do desempenho dos resultados das plataformas da Internet.

O problema estrutural do Índice MSCI China

O MSCI China continua a ser dominado por empresas de Internet e de consumo cotadas em Hong Kong. A Tencent representa cerca de 13 % do índice, enquanto a Alibaba representa aproximadamente 10 %.

Esta concentração significa que a fraqueza de apenas um punhado de grandes empresas pode prejudicar significativamente todo o índice de referência. Quando a Alibaba e a Tencent apresentam resultados abaixo das expectativas, o índice tem uma capacidade limitada para compensar essas perdas através do desempenho positivo noutros setores.

Ao contrário de mercados como Taiwan e a Coreia do Sul, os índices chineses offshore carecem de uma exposição significativa ao ciclo do hardware de IA puro. Consequentemente, a recuperação global impulsionada pela IA tem, em grande medida, contornado as ações chinesas cotadas fora da China continental.

O setor tecnológico da China não é uma história única

A fraqueza concentra-se principalmente nas empresas de Internet e comércio eletrónico. Tanto a Alibaba como a Tencent reportaram receitas no trimestre de março abaixo das expectativas dos analistas, suscitando preocupações de que os investimentos maciços relacionados com a IA possam demorar mais tempo do que o esperado a traduzir-se numa rentabilidade mais forte.

Ao mesmo tempo, os índices tecnológicos chineses domésticos estão a apresentar um desempenho consideravelmente melhor. O Índice Star 50, que inclui fabricantes de semicondutores e empresas de tecnologia avançada, atingiu hoje um máximo histórico.

Isto destaca uma distinção importante: os investidores não estão a abandonar por completo a tecnologia chinesa. Em vez disso, estão a tornar-se cada vez mais seletivos, privilegiando empresas ligadas aos semicondutores, à produção avançada e à cadeia de abastecimento interna de IA da China.

O Índice Hang Seng China Enterprises continua sob pressão

A pressão é também visível no Índice Hang Seng China Enterprises, que caiu mais de 2% hoje. Este índice de referência é atualmente um dos principais índices bolsistas com pior desempenho a nível global este ano, entre os mais de 90 índices acompanhados pela Bloomberg.

Entretanto, o Índice Hang Seng Tech entrou num mercado em baixa no início deste ano, sugerindo que a fraqueza das ações tecnológicas chinesas não é meramente uma correção de curto prazo, mas sim parte de uma perda de confiança mais ampla nas grandes plataformas da Internet.

Por que razão os mercados chineses estão a desiludir os investidores?

As ações chinesas continuam sob pressão porque os investidores ainda não vislumbram um catalisador claro para uma recuperação estrutural. O desafio vai além do sentimento negativo e inclui a composição dos próprios índices, que continuam fortemente dependentes do consumo, das plataformas da Internet e dos lucros de um pequeno número de empresas tecnológicas de mega-capitalização.

Até que o consumo comece a recuperar e empresas como a Alibaba e a Tencent apresentem uma melhoria mais convincente nos lucros, é provável que o MSCI China continue vulnerável a novas pressões de baixa.

Ao mesmo tempo, a força relativa dos índices de referência nacionais de semicondutores da China sugere que os investidores continuam a procurar exposição à China, mas de forma cada vez mais seletiva e principalmente através de empresas diretamente ligadas ao ciclo de investimento em IA.

Estarão as empresas tecnológicas chinesas a perder a corrida à IA para a Coreia do Sul e Taiwan?

Uma das principais razões por detrás do desempenho inferior do MSCI China é a sua participação limitada na recuperação global impulsionada pela IA. Enquanto os mercados sul-coreanos e taiwaneses continuam a beneficiar de uma procura recorde de semicondutores e infraestruturas de IA, os índices chineses no estrangeiro continuam a ser dominados por plataformas da Internet e empresas do setor do consumo.

De acordo com Vey-Sern Ling, da Union Bancaire Privée, as empresas tecnológicas chinesas tornaram-se efetivamente «vítimas do sucesso dos seus vizinhos do norte da Ásia». Os investidores estão cada vez mais a optar por fabricantes de semicondutores, que são beneficiários diretos do investimento em IA, em vez de plataformas da Internet como a Alibaba e a Tencent.

Isto aumentou significativamente o custo de oportunidade de deter ações de empresas tecnológicas chinesas. O capital global está naturalmente a fluir para mercados onde o crescimento dos lucros é mais visível, particularmente a Coreia do Sul e Taiwan.

Ainda há poucos anos, a Alibaba, a Tencent e outras plataformas da Internet constituíam o principal argumento de investimento para as ações chinesas cotadas no estrangeiro. Hoje, essa narrativa está gradualmente a perder força.

Os resultados do primeiro trimestre revelaram que tanto a Alibaba como a Tencent ficaram aquém das expectativas em termos de receitas. A rentabilidade está a ser pressionada por três fatores principais:

- O aumento das despesas de investimento em inteligência artificial.

- A concorrência interna extremamente intensa.

- A fraqueza contínua da procura por parte dos consumidores chineses.

Para os investidores, isto representa uma mudança significativa na narrativa em torno do setor tecnológico chinês. As plataformas da Internet continuam a gerar fluxos de caixa substanciais, mas já não são vistas como o motor de crescimento inquestionável do mercado acionista chinês, tal como eram antes da pandemia e antes da repressão regulatória sobre o setor.

CHN.cash (D1) e Alibaba (D1)

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.