O setor da aviação europeu encontra-se sob enorme pressão, uma vez que uma crise no abastecimento de combustível para aviões ameaça perturbar gravemente a época de viagens de verão.

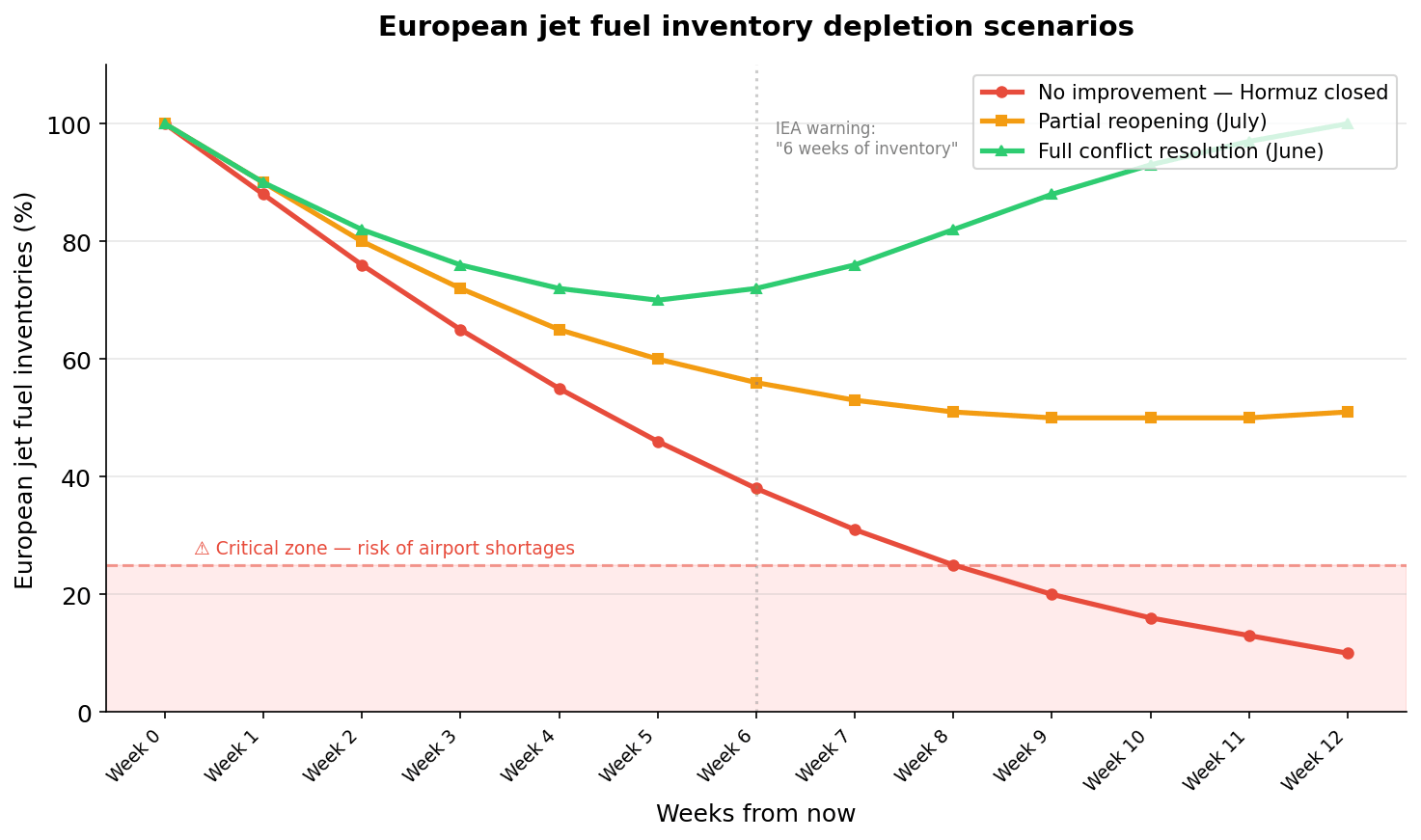

O Estreito de Ormuz, por onde passam 25 a 35 por cento do abastecimento global de combustível para aviões, permaneceu praticamente fechado desde o final de fevereiro devido ao conflito armado no Médio Oriente. A Agência Internacional de Energia alertou na semana passada que a Europa poderia ficar sem reservas de combustível para aviões em apenas seis semanas.

O anúncio do Presidente Trump de uma prorrogação do cessar-fogo não trouxe, até ao momento, qualquer alívio ao mercado, mantendo-se instável o corredor de trânsito marítimo.

Cenários de esgotamento das reservas de combustível para aviões na Europa. Três cenários ilustram a rapidez com que a Europa poderia esgotar as suas reservas de combustível para aviões, dependendo da evolução da situação no Estreito de Ormuz. No pior dos cenários, as reservas descem para níveis críticos no prazo de 8 a 9 semanas.

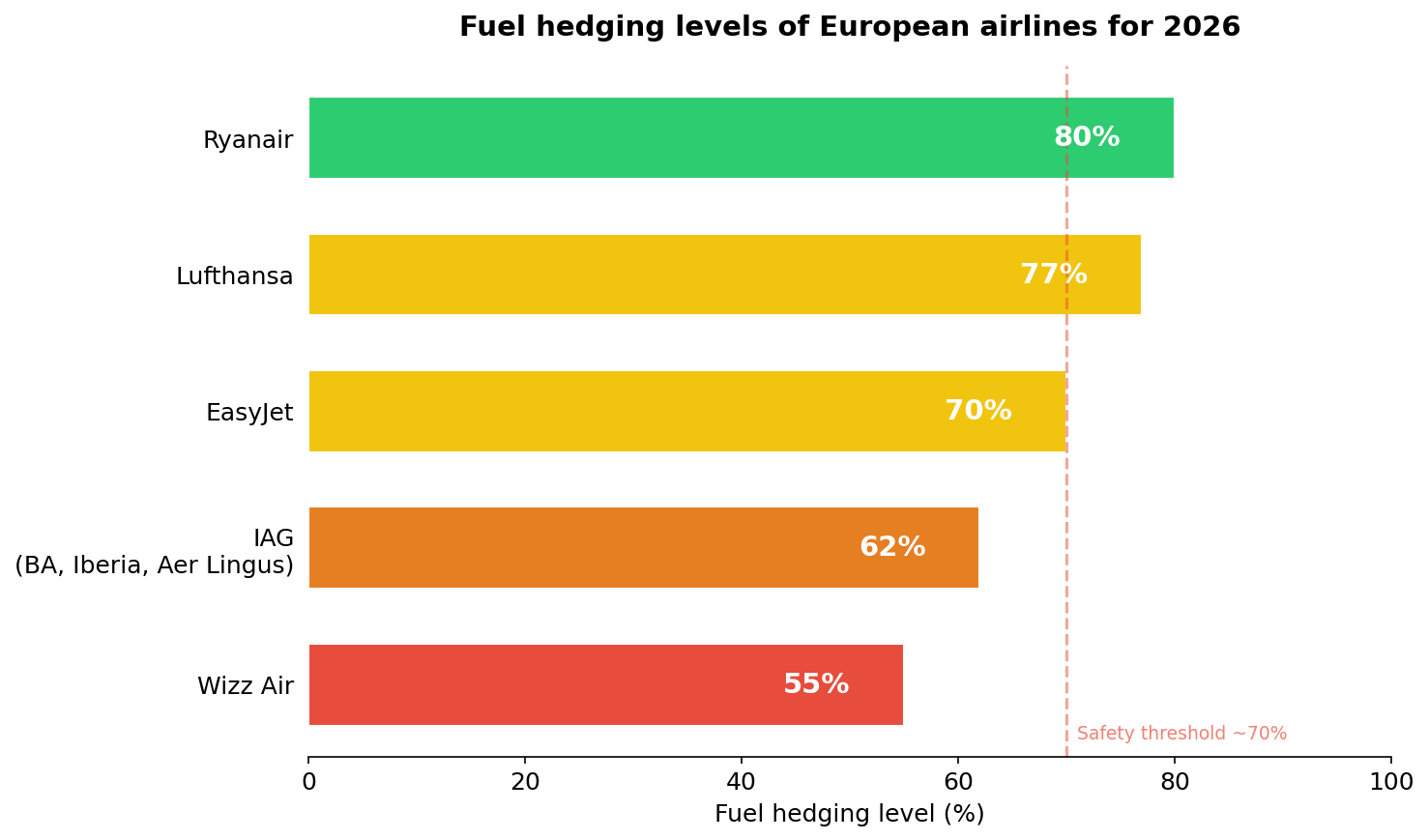

Cobertura: proteção parcial, não total

A Wizz Air foi a mais afetada, uma vez que é a companhia aérea europeia com menor cobertura. Aqui está uma comparação dos níveis de cobertura de combustível para 2026 entre as companhias aéreas:

- 🟢 Ryanair: 80% (margem elevada)

- 🟡 Lufthansa: 77%

- 🟡 EasyJet: ~70%

- 🟠 IAG (British Airways, Iberia, Aer Lingus): 62%

- 🔴 Wizz Air: 55% (margem de segurança muito baixa)

Níveis de cobertura de risco de combustível das companhias aéreas europeias para 2026 A disparidade na cobertura de risco em todo o setor é significativa. A Ryanair, com 80 % de cobertura, dispõe de uma margem de segurança muito maior do que a Wizz Air, com 55 %, que enfrenta graves perdas operacionais em cada voo não coberto à medida que os preços do combustível duplicam.

Estes números podem criar uma falsa sensação de segurança. A cobertura é um contrato sobre o preço, não sobre a disponibilidade física de combustível. Se o querosene simplesmente se esgotar nos aeroportos europeus, a cobertura de preços torna-se inútil. Além disso, ao contrário das reservas estratégicas de petróleo, a Europa não mantém reservas comparáveis de combustível para aviões. O querosene é um produto refinado, muito mais difícil de armazenar em grande escala.

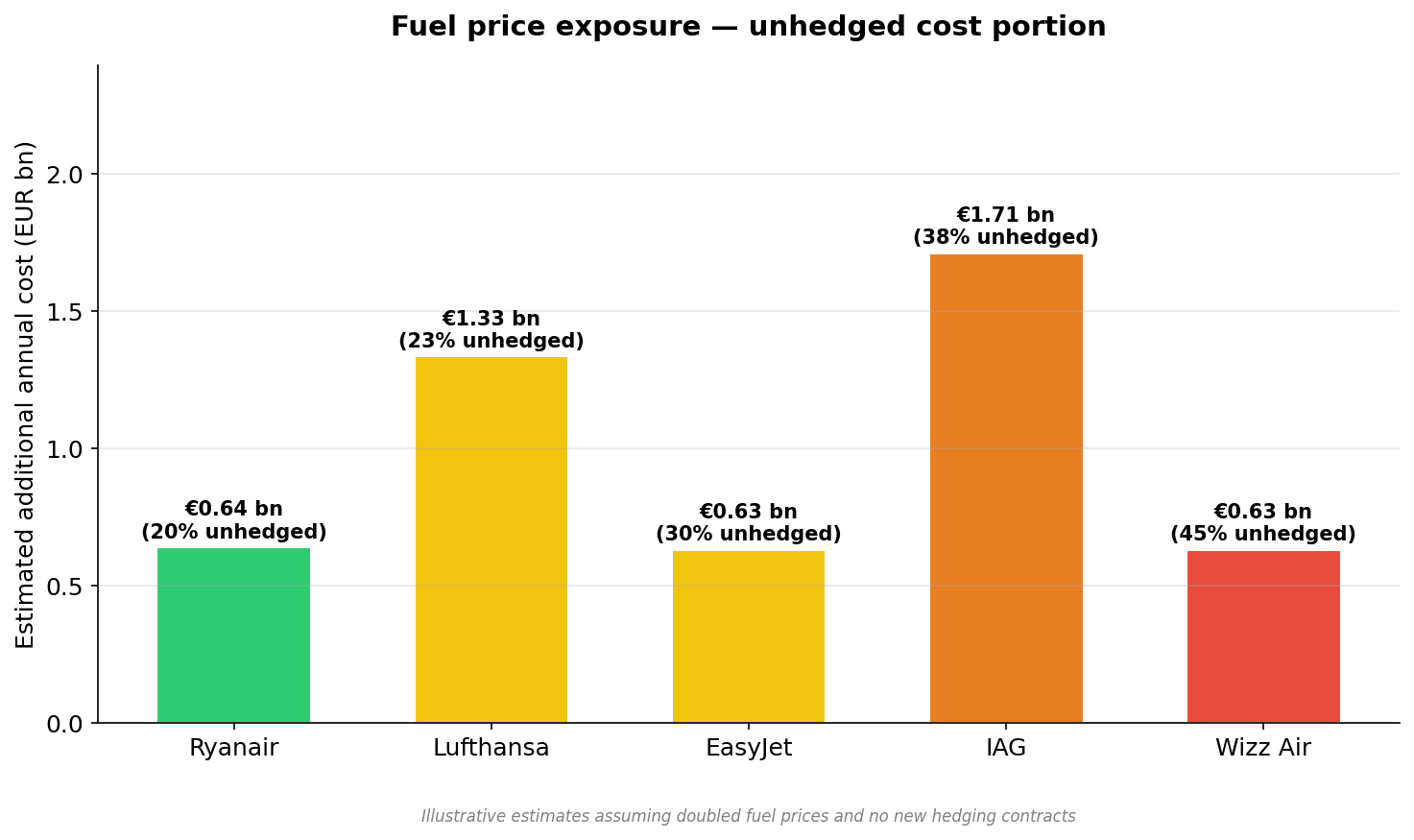

Exposição ao preço dos combustíveis, parcela de custos não coberta. Mesmo com elevados níveis de cobertura, a parcela não coberta dos custos com combustíveis gera uma exposição adicional que se eleva a milhares de milhões de euros por ano. A Lufthansa e a IAG enfrentam a maior exposição em termos absolutos, enquanto a Wizz Air assume o risco proporcional mais elevado em relação à sua base de receitas.

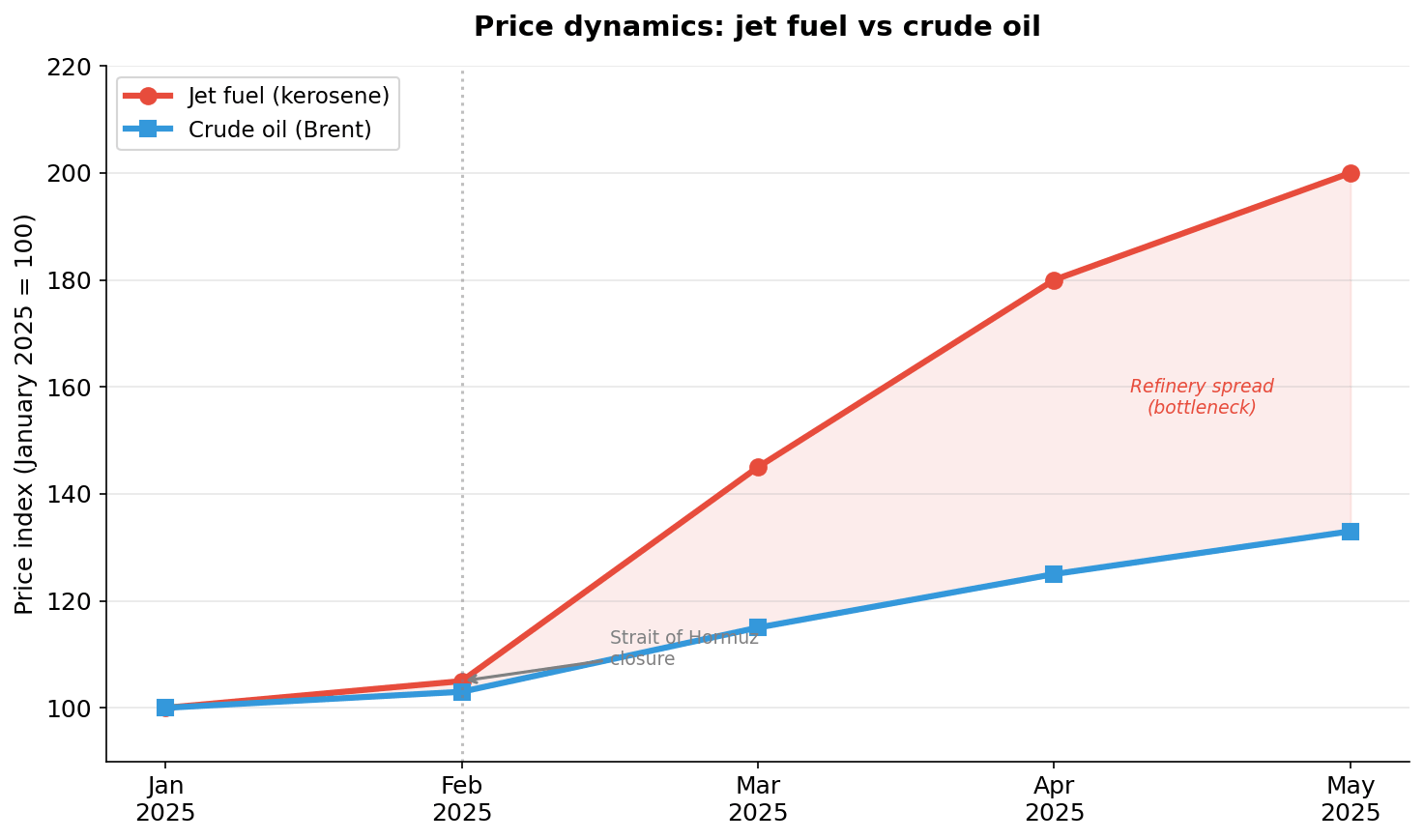

Por que razão o combustível para aviões está a subir mais rapidamente do que o petróleo bruto

A questão principal não é apenas a disponibilidade de combustível, mas também o seu preço, que duplicou desde o início do conflito, enquanto o petróleo bruto subiu apenas cerca de um terço. Esta assimetria não é mera coincidência, aponta para um estrangulamento nas refinarias. A Europa encerrou ou reduziu a atividade de inúmeras refinarias nos últimos anos, em parte no âmbito da transição energética.

A crise revelou uma fraqueza estrutural mais profunda: a crescente dependência do continente em relação às importações de produtos refinados acabados, e não apenas de petróleo bruto. Este problema não desaparecerá assim que o Estreito de Ormuz reabrir.

Dinâmica dos preços: combustível de aviação vs. petróleo bruto O aumento do diferencial entre os preços do querosene e do petróleo bruto (área vermelha) indica um estrangulamento estrutural nas refinarias europeias. Mesmo após a estabilização dos preços do petróleo bruto, o combustível de aviação poderá continuar caro durante muitos meses.

Mesmo as companhias aéreas bem protegidas por contratos de cobertura estão, portanto, apenas parcialmente protegidas contra este choque. Pior ainda, as transportadoras mostram-se relutantes em celebrar novos contratos de cobertura a preços tão elevados, fixar os preços ao dobro da taxa normal congela os custos elevados durante meses. Mas se ninguém se proteger, todo o setor permanece exposto ao próximo choque.

Trata-se de um problema clássico de coordenação: individualmente racional, sistemicamente perigoso. Consequentemente, a volatilidade dos resultados das companhias aéreas europeias nos próximos trimestres será sem precedentes.

Cortes de rotas e uma aposta arriscada na segunda metade do ano

As transportadoras europeias já reduziram drasticamente os serviços para abril e maio, tendo a Lufthansa, a Air France-KLM e a IAG também cortado rotas transatlânticas. Algumas companhias aéreas transferiram os serviços previstos do segundo trimestre para o terceiro, apostando numa melhoria na segunda metade do ano.

Trata-se, na prática, de uma aposta numa resolução rápida do conflito. Se a situação no Estreito de Ormuz não melhorar até julho, as transportadoras encontrar-se-ão numa posição ainda pior, obrigadas a satisfazer a procura reprimida com uma oferta ainda limitada. O cenário de cancelamentos caóticos no pico da época de verão é muito real.

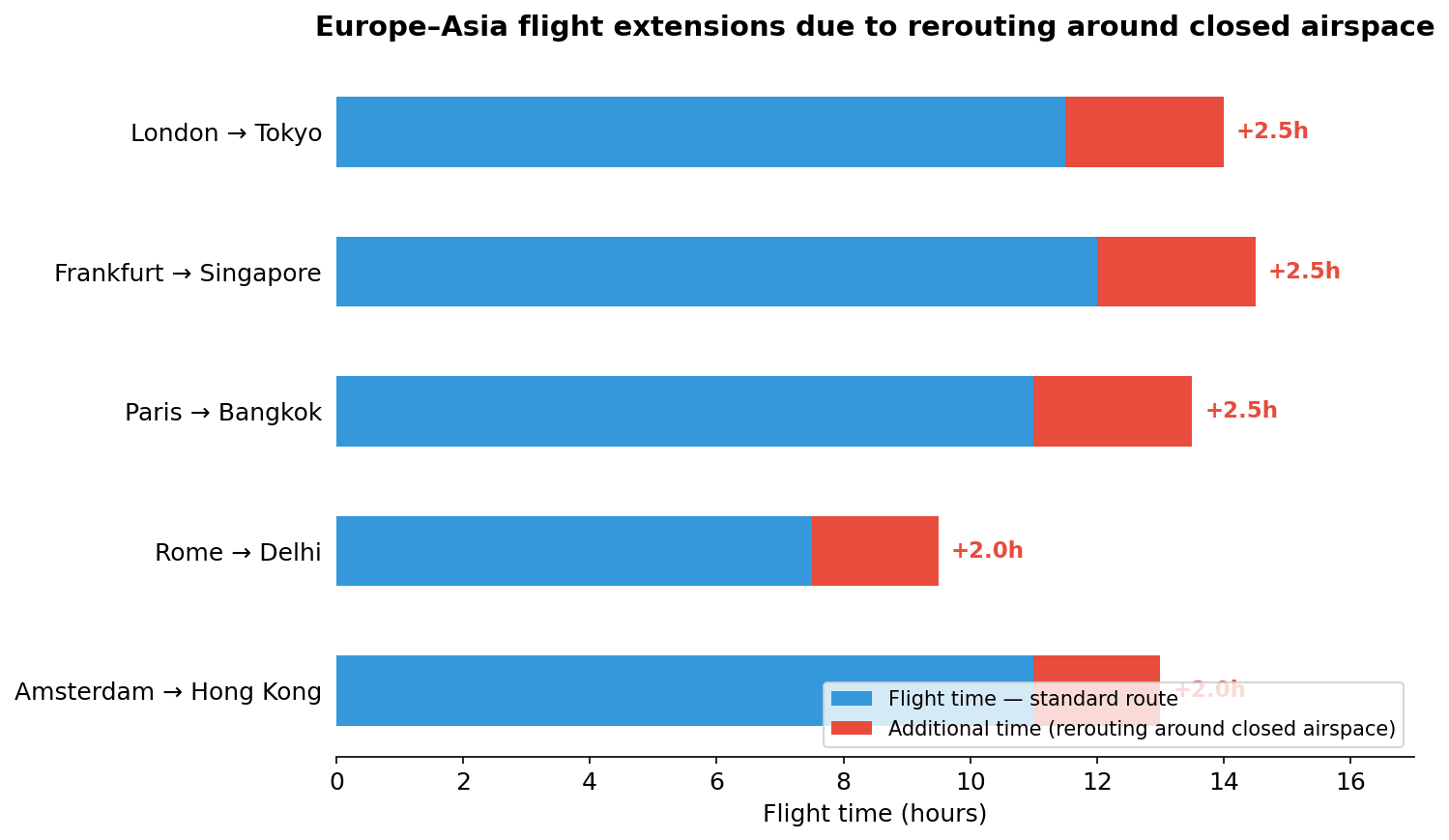

O efeito dominó nas rotas Europa-Ásia

Um desafio adicional é a necessidade de redirecionar as rotas para contornar o espaço aéreo fechado, o que acrescenta entre uma a três horas aos voos Europa/Ásia. Isto não se traduz apenas num aumento do consumo de combustível por voo, num contexto de oferta já limitada, desencadeia também uma cascata de consequências: menos rotações diárias por aeronave, problemas relacionados com a regulamentação do tempo de serviço da tripulação e a necessidade de manter tripulações de reserva adicionais.

Na prática, a capacidade efetiva do setor nas rotas afetadas diminui em 10 a 15 por cento, mesmo quando há combustível disponível. A EasyJet já alertou os investidores de que a volatilidade dos preços do combustível irá pesar nos resultados nos próximos meses e está a afetar negativamente as reservas dos clientes.

Aumento da duração dos voos Europa-Ásia devido ao redirecionamento para contornar o espaço aéreo fechado O redirecionamento para contornar o espaço aéreo fechado acrescenta entre 1,5 e 2,5 horas às principais rotas. Cada hora adicional implica um maior consumo de combustível, menos rotações diárias e custos mais elevados com a tripulação, o efeito acumula-se em toda a rede.

Wizz Air como o canário na mina de carvão

A Wizz Air, com 55% de cobertura de risco e um modelo de baixo custo extremo, é a mais exposta, mas os seus problemas podem prenunciar o que aguarda o resto do setor dentro de alguns meses, à medida que os contratos de cobertura de risco de outras transportadoras começam a expirar.

O modelo ULCC assenta em margens extremamente reduzidas, duplicar os custos de combustível sem cobertura de cobertura significa que cada voo não coberto gera uma perda ou exige um aumento drástico das tarifas, o que aniquila a procura neste segmento sensível aos preços. A Wizz Air enfrenta um dilema sem solução satisfatória: voar com prejuízo ou reduzir a rede e perder valiosos slots aeroportuários.

O que isto significa para os passageiros

Para os viajantes que planeiam as férias de verão, as consequências vão além dos preços dos bilhetes. É de esperar a introdução de sobretaxas de combustível a curto prazo, um risco real de cancelamentos de voos mesmo perto da hora da partida e uma deterioração da qualidade do serviço, à medida que as companhias aéreas cortam custos noutras áreas para compensar as despesas com combustível. Tarifas mais elevadas e um risco real de redução da rede no pico da época de verão são agora o cenário base, e não o cenário pessimista.

A questão fundamental para as próximas semanas é se a situação no Estreito de Ormuz se estabilizará antes de julho. Caso contrário, a aviação europeia enfrenta o verão mais difícil desde a pandemia, com a diferença crucial de que, desta vez, o problema não é a falta de procura, mas a incapacidade física de a satisfazer.

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.