- O que está por trás dos fortes lucros?

- A banca de investimento indica a direção dos mercados?

- Quais são os perigos da concentração excessiva de capital?

- O que está por trás dos fortes lucros?

- A banca de investimento indica a direção dos mercados?

- Quais são os perigos da concentração excessiva de capital?

BlackRock surpreende em resultados e reforça a narrativa de concentração de riqueza

A BlackRock, gigante bem conhecida e por vezes controversa no setor de investimentos e gestão de ativos, divulgou os seus resultados. Superando as expectativas já otimistas dos investidores, a avaliação da empresa atingiu níveis próximos aos máximos históricos.

No entanto, os lucros da BlackRock em 2025 são mais do que apenas um final de ano bem-sucedido para a maior gestora de ativos do mundo. Eles fornecem um ponto de referência para compreender como o centro de gravidade dos mercados financeiros e da economia está a mudar: onde o crescimento está a concentrar-se, o que está a impulsionar o forte desempenho e por que uma parte crescente da economia está a começar a operar de acordo com a lógica dos clientes ricos, em vez do mercado de massa.

A BlackRock encerrou o ano com ativos sob gestão superiores a $14 biliões. O lucro por ação (EPS) do quarto trimestre de 2025 superou as expectativas dos investidores em 5%, chegando a $13,16, enquanto a receita atingiu cerca de $7 mil milhões, contra expectativas de $6,75 mil milhões.

O que pode ser superficialmente motivo de preocupação é uma queda de mais de 30% na receita líquida em relação ao ano anterior. No entanto, isso é um sinal de crescimento, e não de deterioração dos indicadores operacionais. A empresa está a beneficiar do boom contínuo de fusões e aquisições e adquiriu várias plataformas e empresas de investimento, o que melhora as suas perspetivas de crescimento, mas exerce pressão de curto prazo sobre a rentabilidade.

BLK.US (D1)

O mais importante, no entanto, não são os números em si, mas a sua composição. Os fluxos recordes de fundos, o rápido crescimento do mercado de gestão de patrimónios e a expansão das ofertas destinadas a clientes individuais abastados mostram que um modelo de negócio baseado na escala, nos dados e no acesso ao capital está a ganhar uma vantagem com a qual é efetivamente impossível competir.

Particularmente digno de nota é a mudança no crescimento para produtos com margens mais elevadas. Fundos de crédito privado, infraestrutura de negociação e estratégias ativas vendidas na forma de fundos permitem à BlackRock escapar parcialmente da pressão de longa data para reduzir as taxas na gestão passiva.

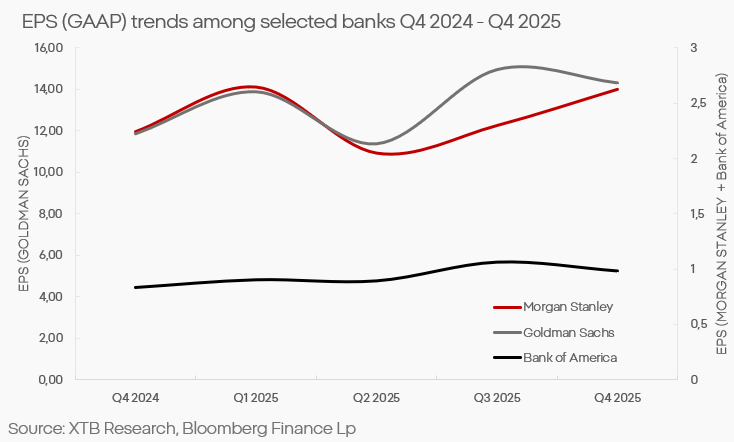

A banca de investimento supera a banca comercial

Onde podemos observar a viragem sistémica na economia e nos mercados acima mencionada? Tanto a Goldman Sachs como a Morgan Stanley demonstraram uma relativa resiliência nos últimos trimestres e, em algumas áreas, uma clara recuperação. A banca de investimento, a gestão de ativos e os serviços para clientes privados abastados tiveram um desempenho melhor do que a banca tradicional de depósitos e empréstimos.

O contraste com os bancos comerciais é impressionante. As margens que, até pouco tempo atrás, beneficiavam-se das altas taxas de juros estão começando a diminuir. Ao mesmo tempo, o risco de crédito está aumentando significativamente entre os clientes com menor capacidade financeira. Esses fatores significam que os bancos voltados para o cliente do mercado de massa estão ficando para trás.

Os bancos de investimento operam num mundo diferente. As suas receitas dependem mais da atividade do mercado, dos serviços de consultoria, da emissão de títulos e da gestão de patrimónios. Os clientes e instituições abastados beneficiam do «efeito riqueza»: as avaliações dos ativos inflacionam, as margens das empresas aumentam e as taxas de juro mais baixas permitem investimentos cada vez maiores e mais arriscados.

A divergência de resultados entre os setores é consequência de uma mudança cada vez mais extrema e da concentração de recursos na economia. Uma parcela crescente dos ativos financeiros é detida por um grupo restrito de entidades e famílias. Esse grupo agora gera não apenas a grande maioria da demanda por investimentos, mas também, cada vez mais, a demanda do consumidor, algo também visível nos resultados de empresas fora do setor financeiro.

A corrida pelos clientes abastados

Um exemplo clássico são as companhias aéreas. Durante anos, elas competiram em preço e volume; agora, estão cada vez mais a mudar o seu modelo de negócio para maximizar a receita por passageiro. Segmentos premium, programas de fidelidade e a venda de serviços auxiliares determinam agora a rentabilidade de frotas inteiras.

No entanto, nem todos os setores podem adaptar-se a essa lógica. O setor imobiliário comercial depende da atividade económica real e da procura das empresas. Os proprietários de edifícios de escritórios estão presos numa armadilha macroeconómica de trabalho remoto, cortes de emprego sem precedentes e deslocalização. O setor imobiliário comercial continua a ser um fardo para muitos bancos de menor dimensão, o que só irá aprofundar a diferença entre os intervenientes do setor.

O retalho de margem baixa também tem pouca margem para «selecionar» clientes ou aumentar os preços sem perder volume. Apesar do aumento da inflação, que o setor utilizou para aumentar não só os lucros, mas também as margens, essas margens revelaram-se temporárias. Atualmente, muitas empresas deste setor estão a ter cada vez mais dificuldade em apresentar resultados.

É precisamente nestes setores que a dissonância entre os bons dados macroeconómicos e as condições mais fracas da economia real se manifesta mais rapidamente. Os índices financeiros sobem, enquanto grande parte dos negócios opera em condições de estagnação ou recessão.

Concentração de capital e risco sistémico

A acumulação estrutural de capital leva a uma concentração que distorce cada vez mais os dados macroeconómicos. O crescimento dos ativos financeiros e dos lucros das instituições que atendem clientes ricos não precisa se traduzir em um crescimento econômico generalizado; na maioria das vezes, produz a tendência oposta. Ao mesmo tempo, concentrar as decisões de investimento nas mãos de alguns poucos atores globais eleva os riscos sistémicos a níveis inaceitáveis. Isso é especialmente importante, dado o papel crescente dos mercados “privados”, que controlam uma parcela cada vez maior dos ativos globais, têm um perfil de risco muito mais agressivo e, ao mesmo tempo, carecem de supervisão regulatória.

Um mercado de duas velocidades

Os resultados da BlackRock e dos bancos de investimento são agora um barómetro da condição do sistema financeiro e mostram a direção que o mercado e a economia estão a tomar. A parte abastada da sociedade e os investidores institucionais concentraram o capital a um ponto que os motiva a buscar ativos cada vez mais exóticos, aumenta a tolerância ao risco e distorce a percepção do risco.

As empresas que não querem ou não conseguem mudar para serviços de margem elevada para clientes abastados sofrem com a diminuição da procura e do investimento, criando uma espiral que se autoalimenta. Ao mesmo tempo, dados distorcidos sobre o consumo e a procura na economia alimentam modelos que carecem de nuances e levam os responsáveis pela política monetária a operar com uma desconexão cada vez maior das condições económicas reais, amplificando o risco.

Os três mercados a acompanhar na próxima semana (July 31, 2026)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Inflação subjacente da zona euro ficou acima das estimativas!

Gráfico do dia: EUR/USD

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.