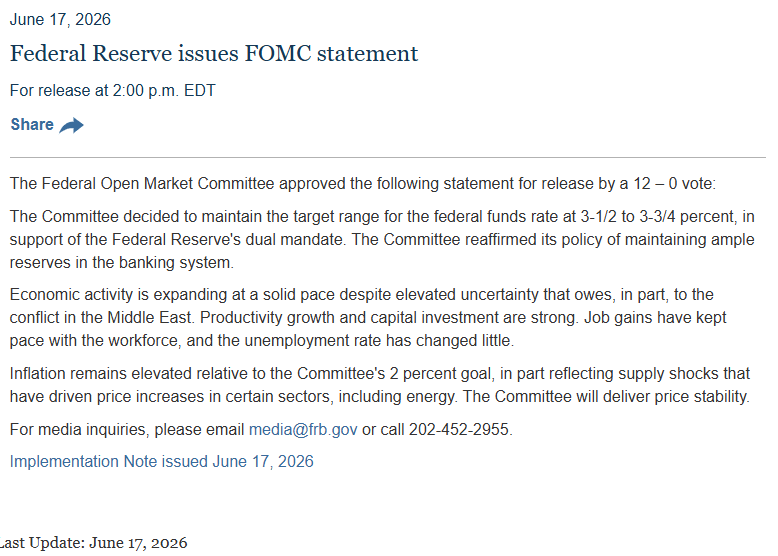

A par da sua decisão sobre as taxas de juro, a Fed publicou o seu mais recente «Resumo das Projeções Económicas» (SEP). O relatório de junho apresenta um panorama bastante restritivo, e talvez até ligeiramente estagflacionário, da economia: uma taxa de crescimento do PIB mais baixa, acompanhada por uma recuperação acentuada da inflação. Por outro lado, a inflação parece ser transitória, uma vez que a Fed continua a esperar que esta regresse ao objetivo em 2028, tal como previsto na reunião de março. No entanto, a projeção do «dot plot» aponta para um aumento das taxas este ano, embora a distribuição dos votos não o garanta necessariamente.

Ao mesmo tempo, as previsões atualizadas frustram as esperanças de um regresso rápido a uma política monetária flexível. Em vez disso, o Fed está a preparar os mercados para um cenário em que a luta contra a inflação está longe de ter terminado. Curiosamente, as projeções revelam muito mais do que o próprio comunicado, que é, sem dúvida, de uma brevidade sem precedentes.

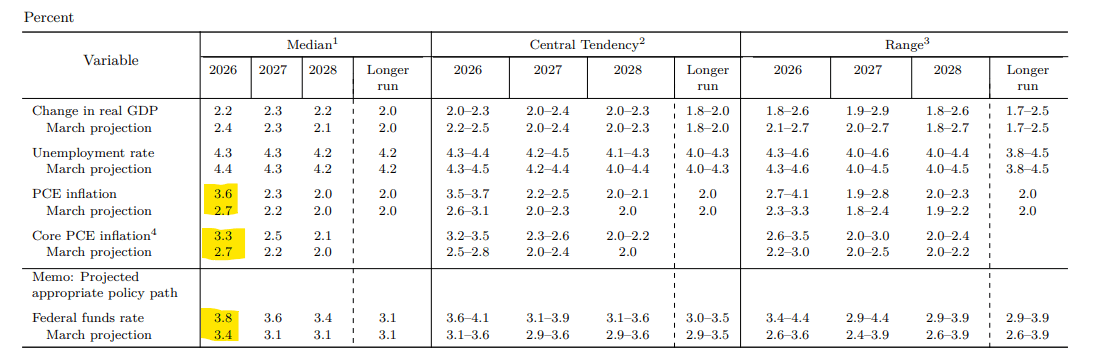

Revisão macroeconómica: menos crescimento, mais dificuldades

As últimas projeções macroeconómicas apresentam alterações significativas e distintas em relação às expectativas de março:

- O crescimento do PIB está a abrandar: A previsão de crescimento económico para 2026 foi revista em baixa para 2,2% (face aos 2,4% previstos em março). O potencial de crescimento a longo prazo da economia dos EUA mantém-se inalterado em 2,0%.

- Aumento da inflação: Este é o elemento mais preocupante do relatório. Prevê-se que a inflação do PCE em 2026 atinja os 3,6%, um salto dramático em comparação com a previsão de março (2,7%). Uma situação semelhante aplica-se à inflação subjacente do PCE (excluindo os preços dos alimentos e da energia), que está projetada em 3,3% (contra 2,7% em março). Trata-se, no entanto, de uma consequência da recente crise energética.

- Meta de inflação distante: A Reserva Federal sustenta que a inflação não regressará à meta de 2,0% até 2028. A declaração indica que a dinâmica elevada dos preços resulta de fatores que incluem choques de oferta, tais como a turbulência no setor energético.

- Mercado de trabalho forte: Paradoxalmente, o único ponto «positivo» (embora problemático do ponto de vista do combate à inflação) é o mercado de trabalho. A previsão para a taxa de desemprego em 2026 foi revista em baixa para 4,3%, face aos 4,4% estimados em março.

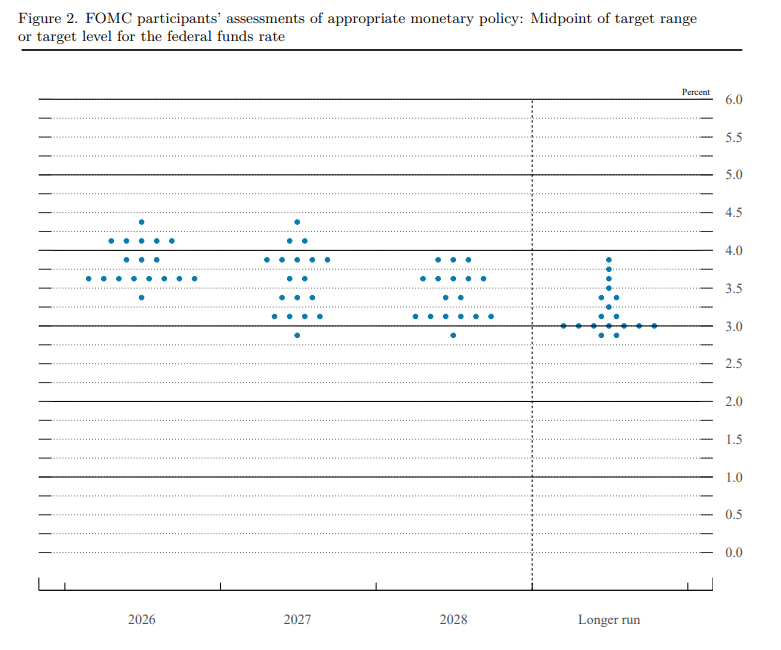

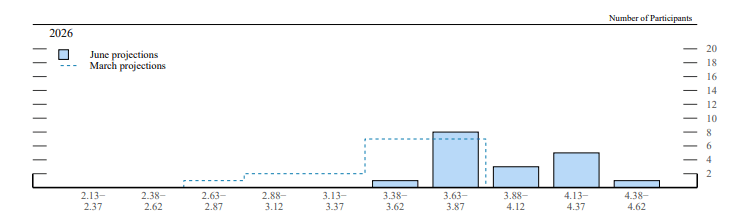

Gráfico de pontos: os aumentos das taxas de juro estão novamente em cima da mesa

No entanto, a maior surpresa para os investidores é o novo gráfico de pontos (o gráfico que mostra as expectativas dos membros do FOMC relativamente às taxas de juro). Embora o mercado estivesse a prever uma série de reduções até recentemente, a Fed está a dar-lhes um banho de água fria:

O gráfico sugere um aumento da taxa de juro de 25 pontos base em 2026. Além disso, a trajetória de uma eventual flexibilização nos anos seguintes é excepcionalmente plana: o Fed prevê um corte de apenas 25 pontos base em 2027 e outro modesto corte de 25 pontos base em 2028.

O famoso mantra dos mercados, «mais alto por mais tempo», acaba de assumir um novo significado, ainda mais restritivo.

No entanto, vale a pena referir que a maioria dos votos se situa no intervalo de 3,6 a 3,8 %, o que significa que uma grande parte dos membros poderá ainda não vir a assistir a um aumento este ano.

O que é que isto significa para os mercados financeiros?

Esta mudança para uma postura mais restritiva na comunicação da Reserva Federal e a revisão dos dados no sentido de um crescimento mais baixo e de uma inflação mais elevada em 2026 poderão significar uma pressão ascendente contínua sobre as taxas de rendibilidade, reforçando simultaneamente o dólar norte-americano, caso a mensagem restritiva se consolide no mercado nas próximas semanas e meses. Ao mesmo tempo, trata-se de uma notícia terrível para o ouro e para os índices bolsistas.

Os «choques de oferta no setor energético» mencionados pelo Fed sugerem que os preços do petróleo e do gás natural poderão permanecer estruturalmente mais elevados, o que irá apoiar as valorizações das empresas deste setor.

Para Wall Street, este é um cenário altamente negativo. Custos de capital (taxas) mais elevados irão afetar as valorizações das empresas, em particular o setor tecnológico, sensível às taxas de juro, e as ações de crescimento. Ao mesmo tempo, as previsões de PIB revistas em baixa suscitam preocupações quanto aos futuros resultados das empresas. Podemos esperar uma rotação de capital, afastando-se dos ativos de risco em direção a setores defensivos, ações com elevados dividendos (valor) e ao setor energético, que, segundo o próprio Fed, continua a sofrer choques de preços.

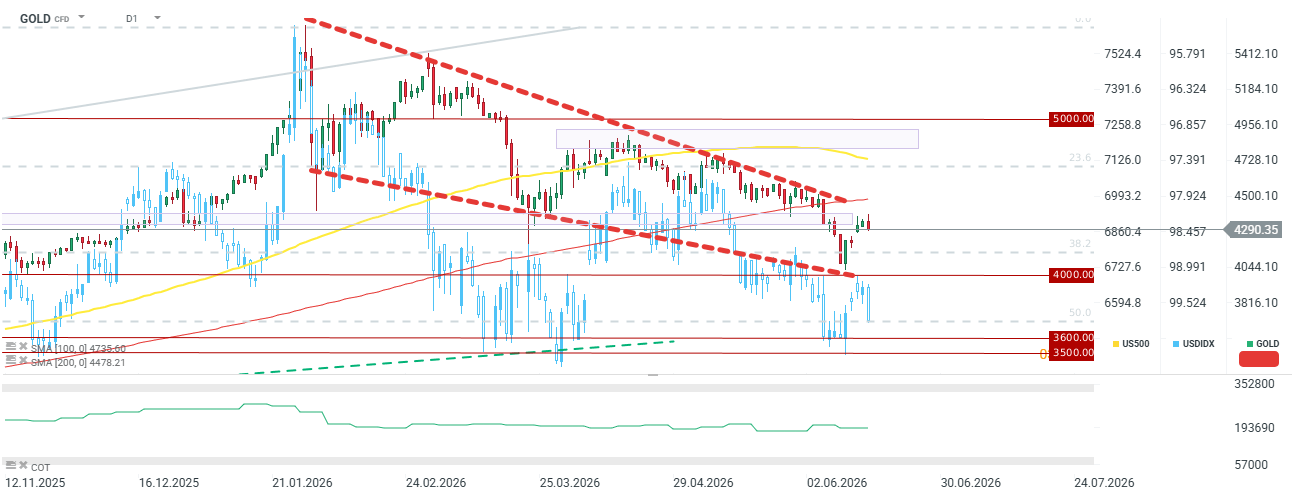

O ouro está a perder os ganhos das duas sessões anteriores, ignorando a lacuna criada na abertura do fim de semana, quando foi alcançado um acordo provisório entre os EUA e o Irão.

Ouro (D1)

Vale a pena referir que Kevin Warsh indicou que os seus grupos de trabalho irão debruçar-se sobre várias alterações, incluindo alterações à projeção, o que poderá implicar o abandono do gráfico de pontos. Ele próprio ainda não decidiu «marcar» o seu ponto no gráfico de pontos.

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.