- Índice de Preços ao Consumidor (IPC) geral: +0,3% m/m, +2,7% a/a (inalterado em relação a novembro)

- IPC básico (excluindo alimentos e energia): +0,3% m/m, +2,7% a/a (aumento em relação aos 2,6% de novembro)

- O relatório de dezembro pode, portanto, dar a impressão de um retorno das pressões sobre os preços devido a distorções nos dados de novembro.

- Índice de Preços ao Consumidor (IPC) geral: +0,3% m/m, +2,7% a/a (inalterado em relação a novembro)

- IPC básico (excluindo alimentos e energia): +0,3% m/m, +2,7% a/a (aumento em relação aos 2,6% de novembro)

- O relatório de dezembro pode, portanto, dar a impressão de um retorno das pressões sobre os preços devido a distorções nos dados de novembro.

IPC dos EUA é o teste-chave da semana: consenso aponta +0,3% m/m e Fed deve manter taxas

Hoje, às 13h30 GMT, receberemos os dados do IPC dos EUA de dezembro. Este é o relatório mais importante da semana e, juntamente com o NFP, uma das principais publicações do ponto de vista da política monetária da Reserva Federal.

A inflação nos EUA provavelmente subiu ligeiramente no final de 2025. O consenso espera que o IPC de dezembro fique em +0,3% m/m, tanto para a inflação geral quanto para a inflação subjacente.

Numa base anual, o IPC geral é estimado em 2,7%, enquanto o IPC básico deve se recuperar de 2,6% em novembro para 2,7%. Esse aumento modesto é atribuído principalmente à normalização após uma leitura excepcionalmente fraca em novembro, e não ao início de uma nova onda de pressão inflacionária.

O IPC de novembro foi distorcido pela paralisação do governo dos EUA, que atrasou a recolha de dados sobre preços e forçou o Bureau of Labor Statistics (BLS) a recorrer a imputações, particularmente nos componentes de habitação. De acordo com a Bloomberg Economics, isso pode ter subestimado a inflação em cerca de 20 pontos base. Como resultado, o relatório de dezembro pode parecer sinalizar um retorno das pressões sobre os preços, à medida que esses efeitos pontuais se dissipam. Alguns bancos também apontam para a possibilidade de distorções persistentes, sugerindo que os primeiros dados verdadeiramente «limpos» podem não chegar antes de fevereiro.

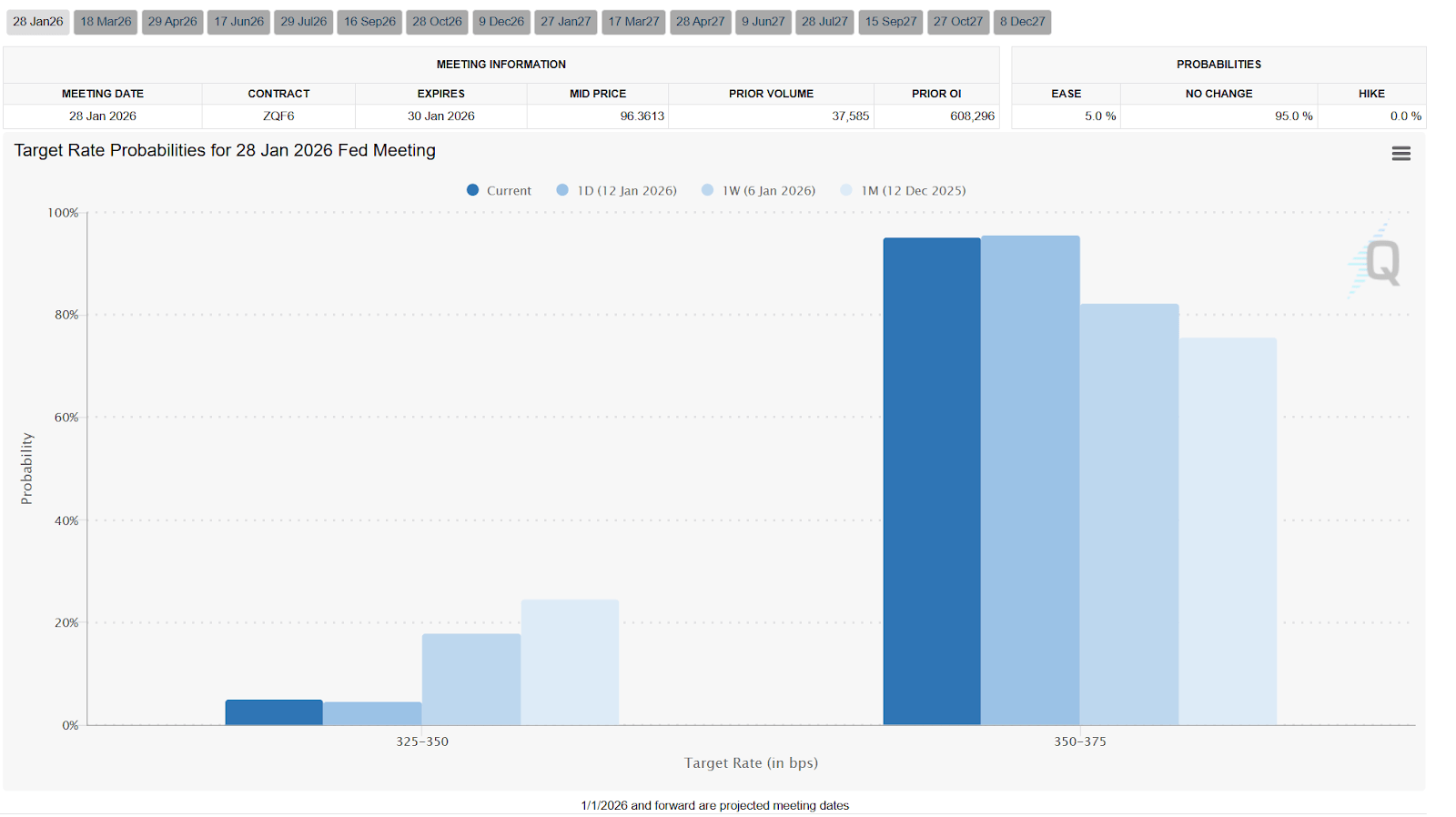

Os mercados precificam uma probabilidade de cerca de 95% de que o Fed mantenha as taxas de juro inalteradas na próxima reunião. Os formuladores de políticas monitorizarão o impacto das tarifas sobre os preços, mas a maioria das previsões assume que a inflação arrefecerá gradualmente em 2026. Espera-se que a desinflação no setor imobiliário e as pressões salariais mais suaves superem os efeitos das tarifas.

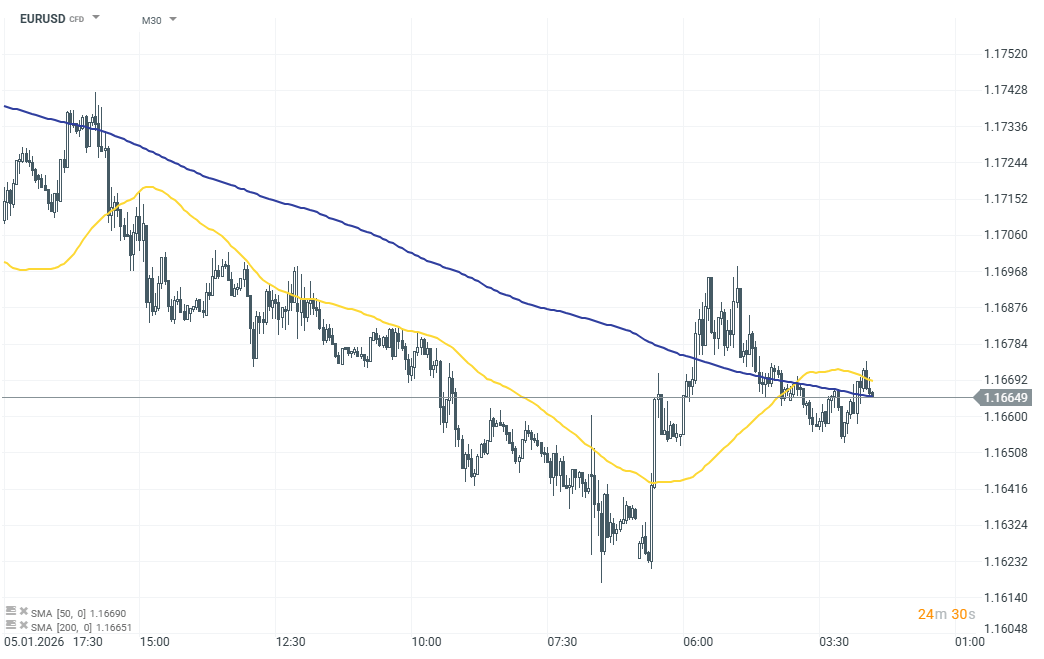

EURUSD (M30)

O dólar permanece relativamente estável antes da divulgação. O EURUSD está a ser negociado ligeiramente em baixa, com uma queda de 0,02%. O par também é influenciado pela crescente incerteza geopolítica e pelos desenvolvimentos em curso em torno do banco central dos EUA, o que pode moderar a reação do mercado ao relatório do IPC.

Resumo diário: Sensação de alívio nos mercados globais; Os preços do Petróleo registam uma queda de 8%

Última hora: Índice ISM do Setor Transformador dos EUA - Resultados muito acima das expectativas em todos os aspetos

Análise de Mercado: EUR/USD | 03/08/26

Bolsa de Lisboa - A Semana nos Mercados Globais | 03/08/26

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.