O S&P 500 abriu ligeiramente em alta (+0,1 %), enquanto o NASDAQ registou ganhos mais acentuados (+0,6 %), impulsionados em grande parte por uma recuperação das ações do setor dos semicondutores, na sequência das quedas registadas ontem. Os preços do petróleo Brent estão a estabilizar-se perto dos 79,50 dólares, com o par EUR/USD a ser negociado a 1,16. O mercado aguarda ansiosamente a primeira reunião do FOMC sob a presidência de Warsh, com especial atenção para as projeções das taxas de juro (Dot Plot) e a conferência de imprensa subsequente.

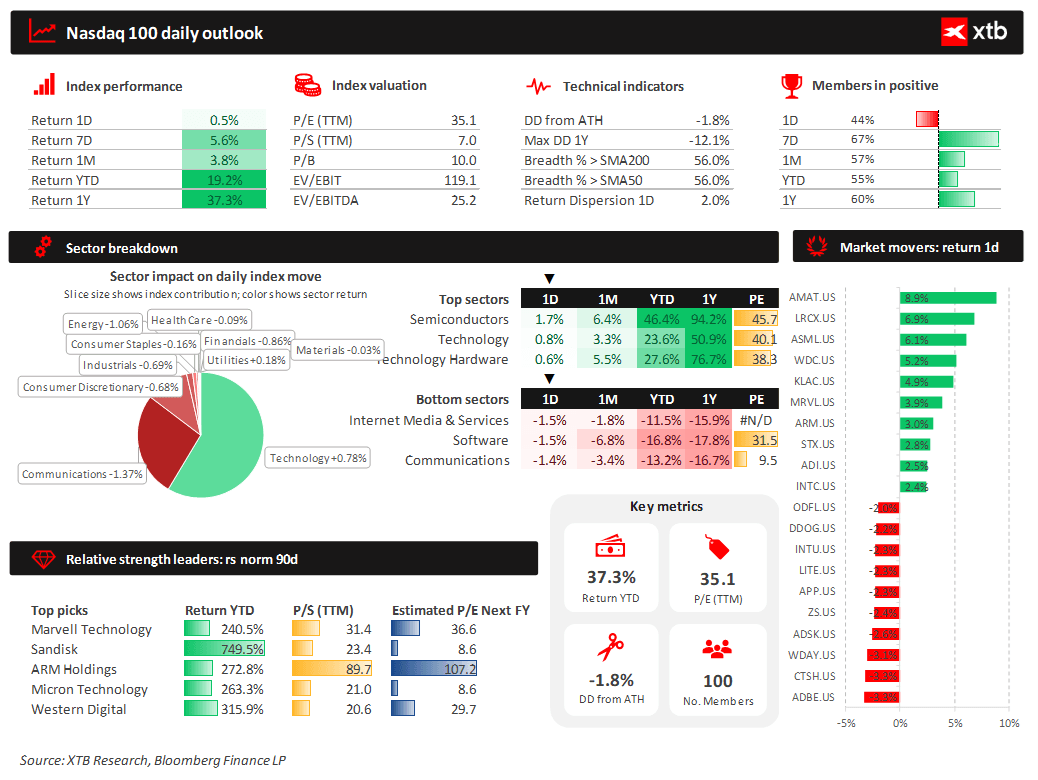

Figura 1: Painel do Nasdaq 100

Geopolítica

Entretanto, o Presidente Trump continua a sua comunicação errática relativamente ao acordo com o Irão. Na cimeira do G7 em Évian, França, sugeriu simultaneamente que o Estreito de Ormuz seria reaberto dentro de um ou dois dias, ao mesmo tempo que afirmava que o atual memorando não constitui um acordo definitivo, alertando que, se «não gostar do que vir», irá «atacar (o Irão) novamente». Por enquanto, os mercados parecem estar a ignorar a sua retórica.

A cerimónia de assinatura está marcada para sexta-feira. Um restabelecimento concreto do tráfego marítimo através do Estreito serviria como um importante catalisador; apesar das garantias da Casa Branca, os investidores continuam céticos quanto a um fim definitivo da saga entre os EUA e o Irão.

Política Monetária

Todos os sinais apontam para a manutenção das taxas de juro, uma vez que qualquer desvio em relação a uma pausa seria considerado um acontecimento sensacional no mercado. A sessão será liderada pelo recém-nomeado presidente, Kevin Warsh. Embora se tivesse amplamente antecipado um ciclo dinâmico de reduções das taxas na sequência da mudança de liderança, essas expectativas arrefeceram significativamente. No entanto, espera-se uma mudança para um tom mais dovish, o que provavelmente moderará as expectativas de novos aumentos das taxas nos EUA.

O «Dot Plot» será fundamental. Caso surja uma disparidade significativa entre a retórica de Warsh e as projeções efetivas do Comité, o mercado poderá ignorar o discurso do presidente, duvidando da sua capacidade de construir um consenso entre os decisores políticos. Nesse cenário, o dólar norte-americano poderá recuperar as perdas recentes, especialmente à medida que a convicção quanto a um novo aperto monetário por parte do BCE se desvanece.

Análise setorial

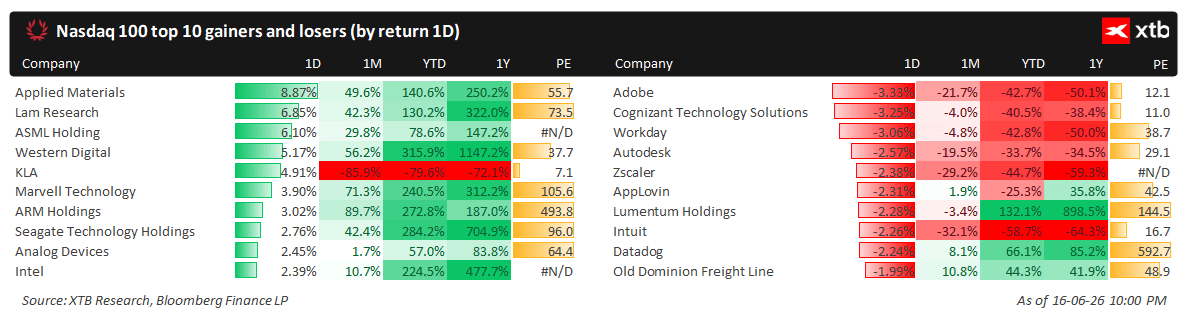

O setor dos semicondutores está a recuperar, liderado pela Applied Materials (+8,9%) na sequência do anúncio da sua parceria com a EssilorLuxottica para desenvolver óculos de alta tecnologia com RA e IA. A empresa está também a beneficiar de revisões em alta dos preços-alvo por parte dos analistas. Ganhos semelhantes em empresas do mesmo setor, como a Lam Research e a ASML, sugerem que o otimismo é generalizado no setor.

Por outro lado, empresas de software maduras, como a Adobe, a Cognizant e a Workday, estão a apresentar um desempenho inferior ao esperado. Os investidores institucionais estão a demonstrar um cepticismo crescente em relação aos modelos de negócio SaaS (Software as a Service). Esta fraqueza pode também ser atribuída à «maquilhagem de balanço» de fim de trimestre, à medida que os fundos se desfazem de títulos com desempenho inferior para aperfeiçoar as suas carteiras antes do encerramento do segundo trimestre.

Figura 2: Ganhadores e perdedores do Nasdaq 100

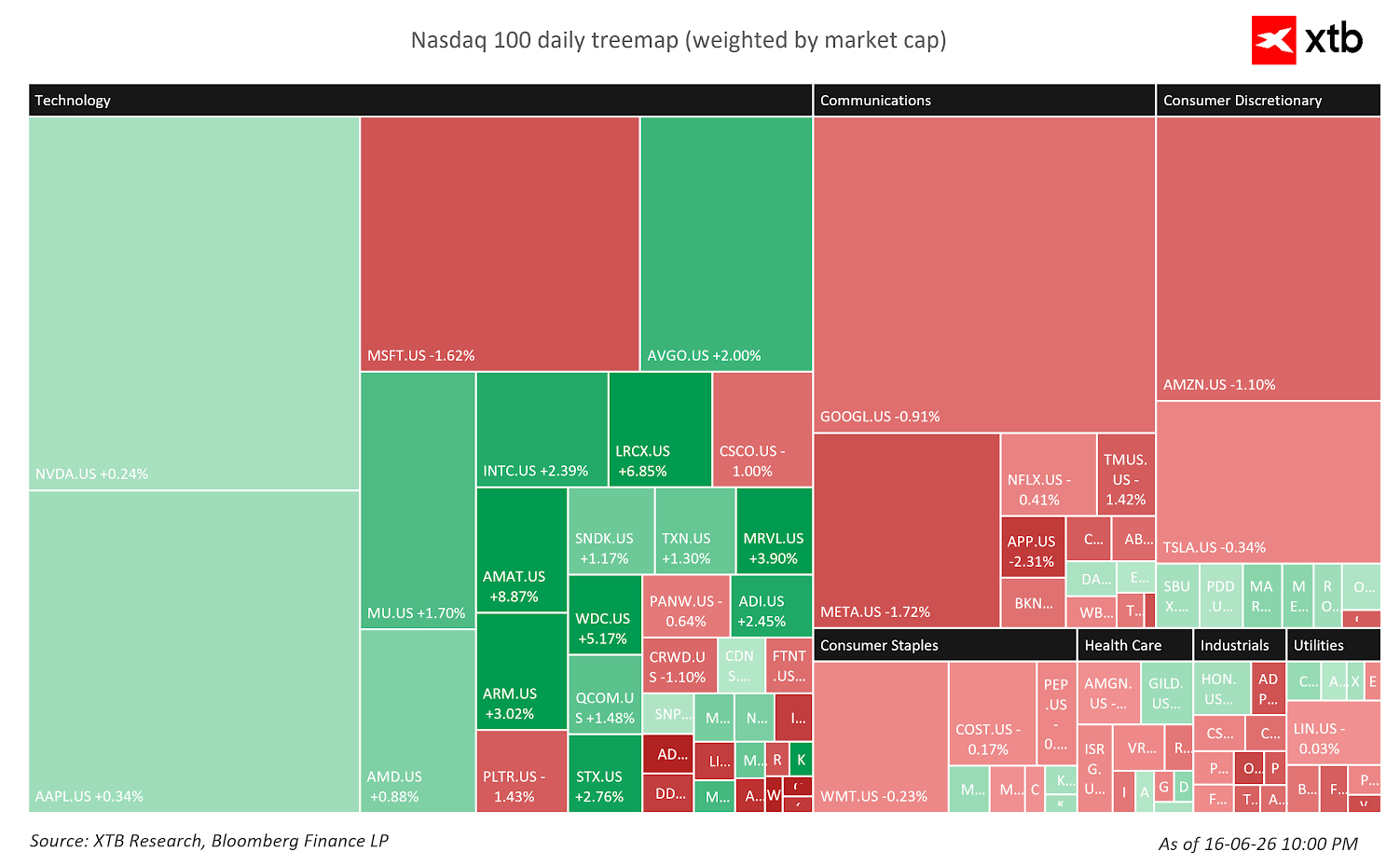

Figura 3: Mapa de calor setorial do Nasdaq 100

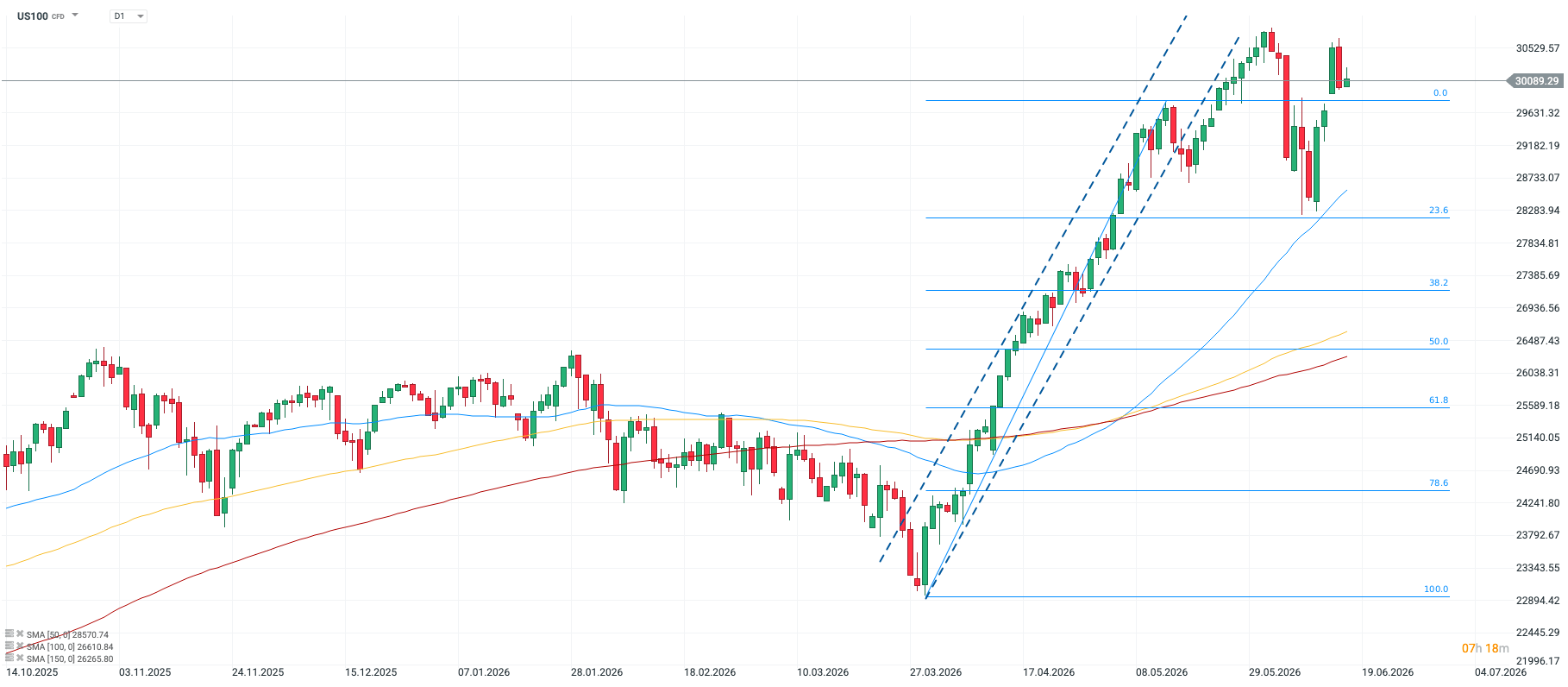

Análise Técnica

US100 (D1)

Na sequência de uma retração mais acentuada em direção ao nível de Fibonacci de 23,6%, o índice retomou a sua tendência de alta a médio prazo, ultrapassando mais uma vez a barreira dos 30 000. A MME de 50 períodos, próxima dos 28 600, funciona como um suporte fundamental; desde que a evolução dos preços se mantenha acima deste nível, quaisquer recuos devem ser considerados como correções no âmbito de uma tendência de alta dominante.

O RSI oscila atualmente perto do nível 50, refletindo uma ausência de tendência direcional clara, enquanto o MACD mantém um sinal de venda, indicando que o anterior impulso de alta está a enfraquecer.

Notícias empresariais:

- La-Z-Boy (LZB.US): O aumento do número de lojas impulsionou um desempenho significativamente superior ao esperado no 4.º trimestre. O EPS ajustado situou-se nos 1,26 dólares, mais de 50% acima da estimativa de consenso de 0,82 dólares.

- Lionsgate Studios (LION.US): As ações caíram 6,5% na sequência de notícias de que a Netflix não está, de momento, interessada na aquisição do estúdio.

- SpaceX (SPCX.US): Esta quarta-feira parece destinada a ser a primeira sessão em baixa da empresa, com as ações a registarem uma queda de 4,3%. O mercado aguarda a esperada inclusão da empresa no índice Nasdaq 100 nas próximas semanas.

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.