A sessão de hoje em Wall Street inicia-se num clima claramente mais fraco, na sequência da divulgação dos dados sobre a inflação do IPC dos EUA, que, mais uma vez, ficaram acima das expectativas do mercado.

Os principais índices bolsistas norte-americanos abriram em baixa, com o Nasdaq a liderar as quedas, uma vez que continua a ser o mais sensível ao aumento das taxas de rendibilidade das obrigações e à perspetiva de que as taxas de juro mais elevadas se mantenham assim por mais tempo. O sentimento negativo é visível de forma generalizada em todo o mercado, à medida que os investidores reduzem a exposição a ativos de risco e reajustam as suas expectativas no sentido de uma postura mais restritiva da Reserva Federal.

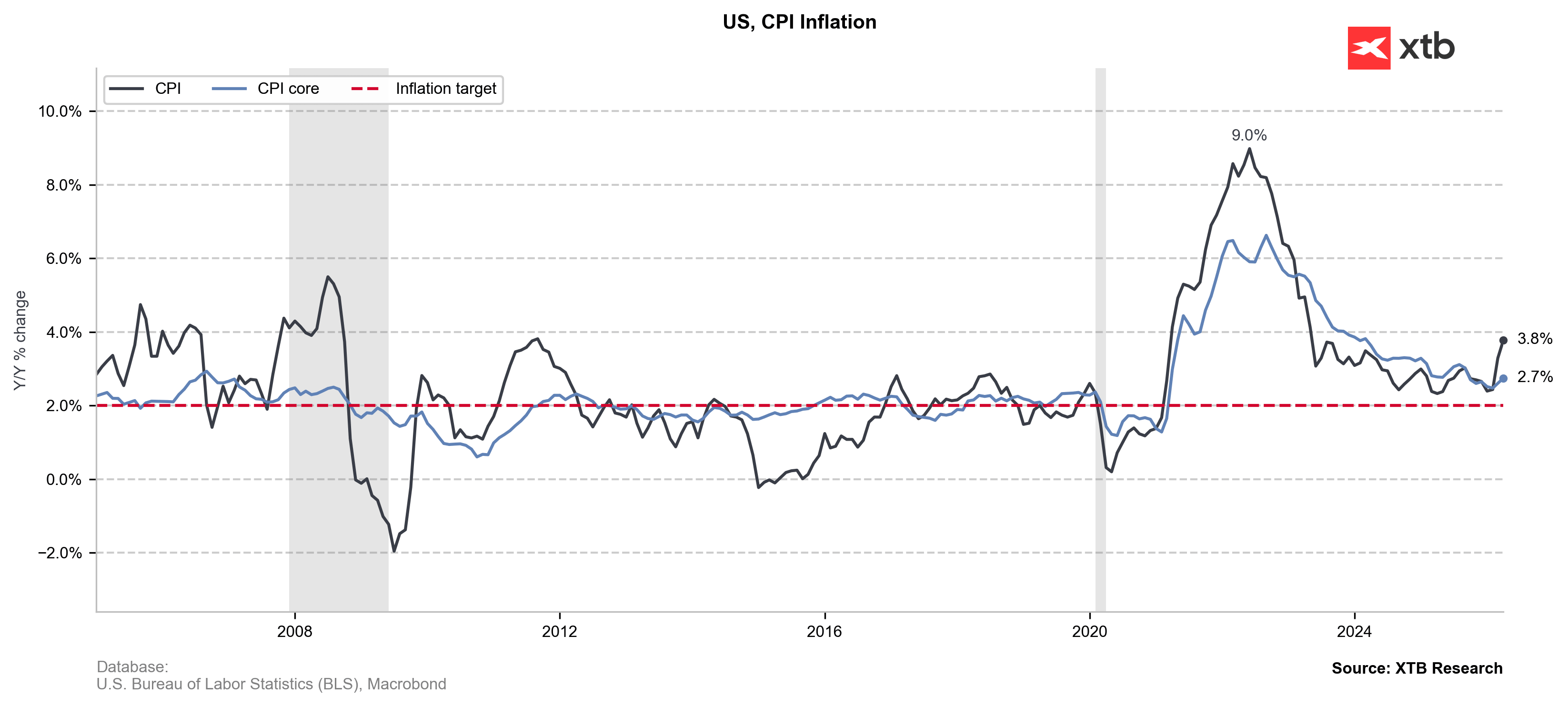

A inflação anual medida pelo IPC acelerou para 3,8 %, atingindo o seu nível mais elevado desde maio de 2023, enquanto a inflação subjacente também se revelou mais elevada do que o previsto. Os dados provocaram imediatamente um aumento das taxas de rendibilidade dos títulos do Tesouro dos EUA e uma acentuada deterioração do clima nos mercados bolsistas.

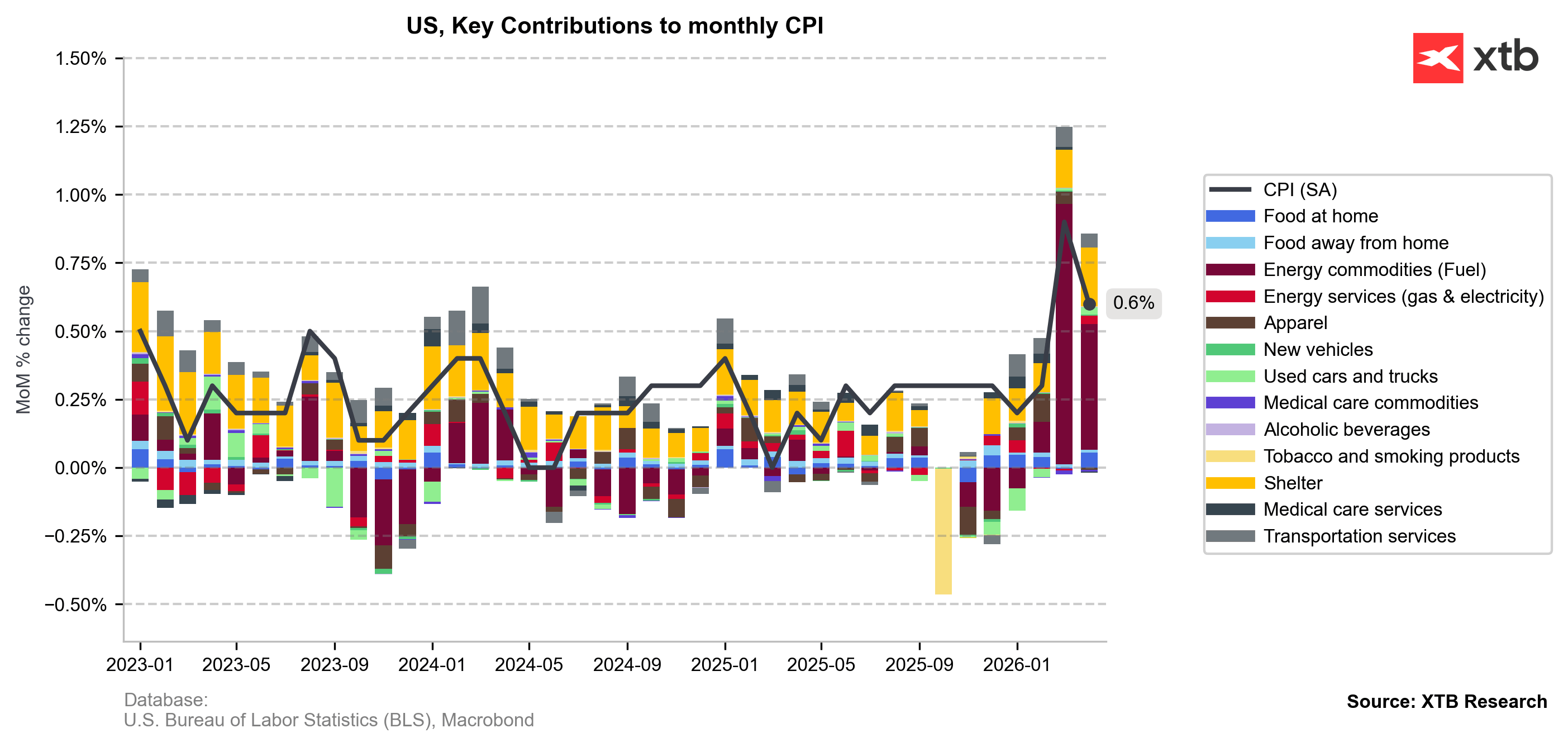

A principal fonte de pressão inflacionista continua a ser os custos da habitação e das rendas, a componente de alojamento, que ainda representa a maior parte do cabaz do IPC. Ao mesmo tempo, os preços da energia registaram uma aceleração significativa, especialmente os combustíveis e os serviços energéticos em geral, tornando-se um dos principais motores da dinâmica inflacionista recente. O impacto do agravamento das tensões geopolíticas e do conflito em curso no Golfo Pérsico está também a tornar-se cada vez mais visível, contribuindo para o aumento dos preços do petróleo e dos combustíveis. Pressões adicionais provêm do aumento dos serviços de transporte e da inflação persistentemente elevada no setor dos serviços.

Os mercados acionistas estão cada vez mais preocupados com um cenário de «taxas mais altas por mais tempo», o que significa que as taxas de juro permanecerão elevadas por um período prolongado. Ainda há poucos meses, os investidores estavam a prever o início de um ciclo de redução das taxas na segunda metade do ano, mas os dados de hoje afastaram ainda mais esse cenário. Os participantes no mercado estão agora cada vez mais preocupados com a possibilidade de, se a inflação se mantiver elevada nos próximos meses, a Reserva Federal não só manter a política restritiva por mais tempo, como poder até ser forçada a endurecer ainda mais a política monetária e a proceder a novos aumentos das taxas de juro.

Uma preocupação adicional para os mercados é o facto de as pressões inflacionistas já não se limitarem apenas à energia. A inflação subjacente também está a acelerar, sugerindo que as pressões sobre os preços se estão a alargar por toda a economia. Isto é particularmente preocupante para a Reserva Federal, uma vez que aumenta o risco de a inflação se tornar mais enraizada em níveis elevados.

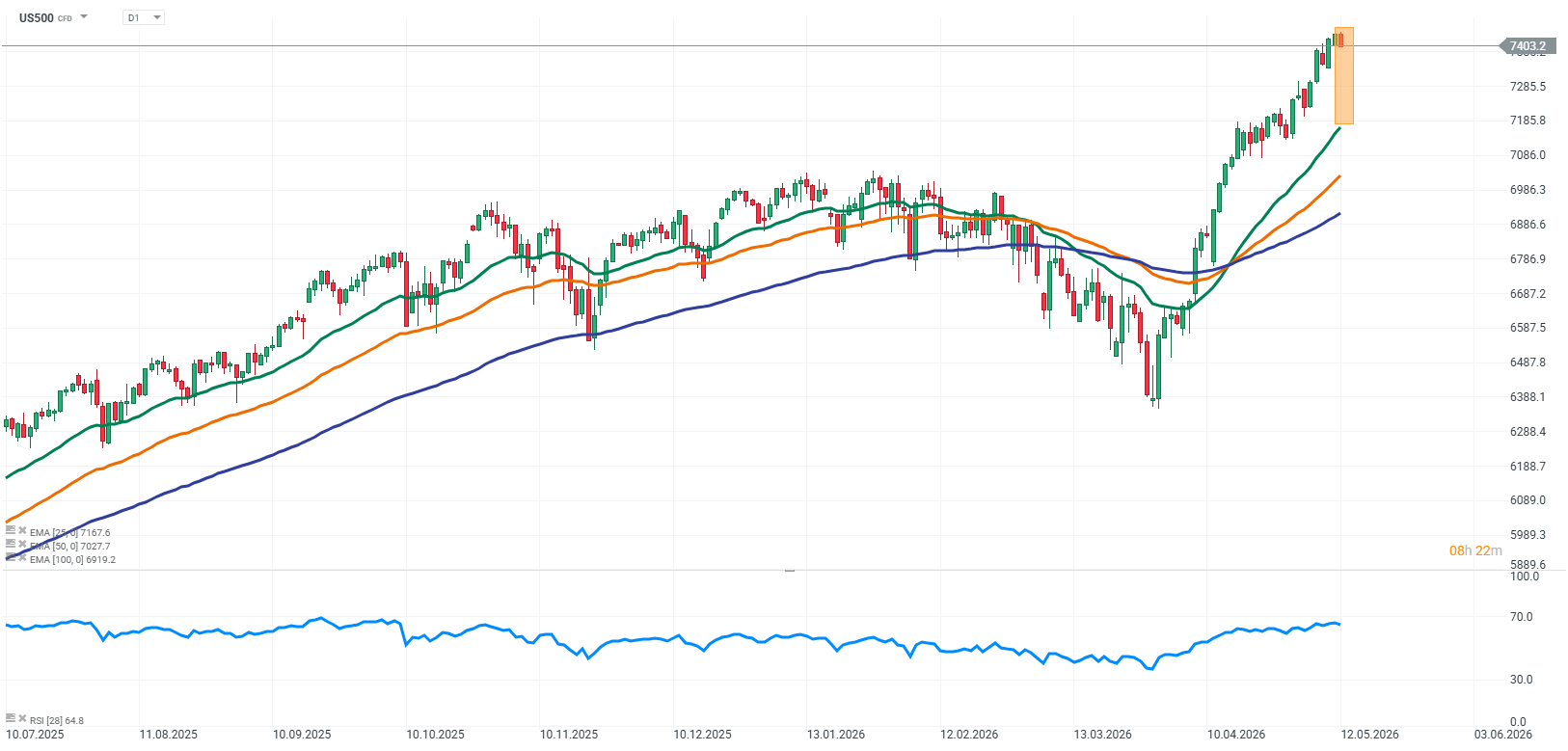

S&P 500 (D1)

Os futuros do índice S&P 500 (US500) estão a ser negociados em baixa hoje, com a pressão de venda impulsionada principalmente pelos dados de inflação ao consumidor nos EUA, que se revelaram superiores ao esperado. Os dados reforçaram as preocupações de que a Reserva Federal possa ter de manter as condições monetárias restritivas por mais tempo, adiando as expectativas de reduções das taxas de juro. Existe também um receio crescente de que a inflação persistente possa até levar a Reserva Federal a adotar uma postura mais restritiva e, potencialmente, a novos aumentos das taxas de juro.

Notícias empresariais:

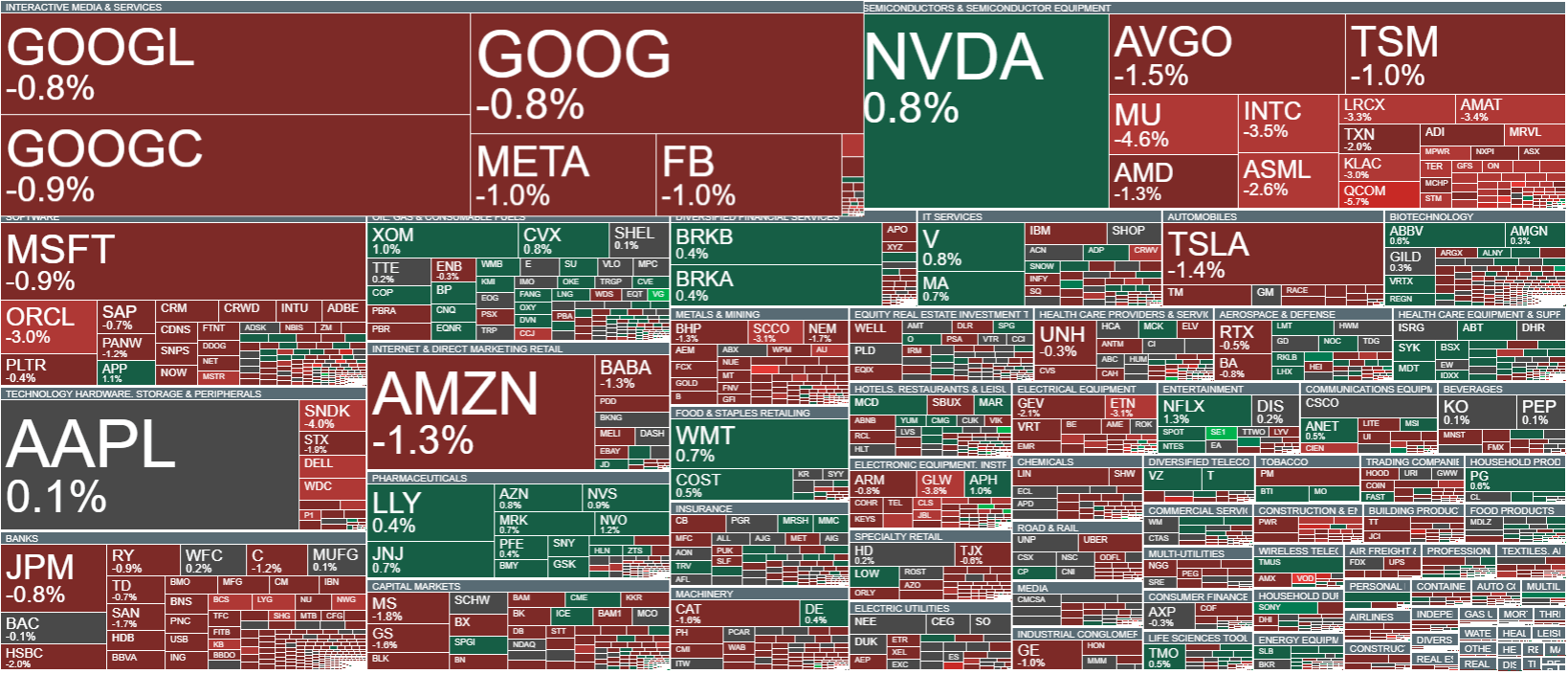

A Broadcom (AVGO.US) regista uma ligeira descida, apesar do otimismo dos analistas antes da divulgação dos resultados trimestrais. O mercado continua a ver um forte potencial no desenvolvimento de infraestruturas de IA e em parcerias com empresas que criam modelos de inteligência artificial. No entanto, após uma forte recuperação recente no setor dos semicondutores, alguns investidores estão a realizar lucros.

A Alphabet (GOOG.US) (GOOGL.US) continua sob pressão na sequência de relatos de que ferramentas baseadas em IA foram utilizadas em tentativas de levar a cabo ciberataques avançados. A questão destaca, mais uma vez, os riscos crescentes de cibersegurança e as potenciais vulnerabilidades associadas ao rápido desenvolvimento das tecnologias de inteligência artificial.

A Bristol Myers Squibb (BMY.US) está a registar uma ligeira subida após anunciar uma ampla colaboração na investigação e desenvolvimento de novas terapias. A parceria abrange projetos nas áreas da oncologia, hematologia e imunologia, e o mercado encara o acordo como um potencial impulso para o pipeline de medicamentos da empresa e para as perspetivas de crescimento a longo prazo.

A Salesforce (CRM.US) encontra-se sob ligeira pressão após o Citi ter reduzido o seu preço-alvo antes da divulgação dos próximos resultados trimestrais. O ajustamento reflete expectativas mais cautelosas relativamente ao crescimento a curto prazo no setor do software, embora as perspetivas a longo prazo impulsionadas pela IA continuem a ser favoráveis para a empresa.

Antevisão da SpaceX: É hora de ver em que medida a sua avaliação se baseia nos resultados e em que medida se baseia nas perspetivas

PMI da Zona Euro: a recuperação da indústria alemã encobre uma estagnação subjacente

Wall Street recupera-se, uma vez que a época de divulgação dos resultados do segundo trimestre excedeu significativamente as expectativas dos investidores

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.